企業選擇零杠桿政策的動機

2019-09-10 07:22:44陳麗英徐小雨趙鵬

財會月刊·上半月 2019年5期

陳麗英 徐小雨 趙鵬

【摘要】基于我國2012~2016年滬深兩市A股上市公司的財務數據,分析我國零杠桿公司的現狀和行業分布特征,同時以貴州茅臺為例,通過與煙臺張裕和青島啤酒財務狀況的對比,分析其選擇并保持零杠桿政策的經濟動機。研究發現,貴州茅臺選擇零杠桿政策的原因在于現金流的充分性。此外,白酒行業高毛利率的特征以及2015年以來整體的復蘇增長趨勢使得業內公司普遍具有高發展能力,這為貴州茅臺持續采用零杠桿政策提供了重要基礎。研究結果能夠為企業的資本結構改革提供創新思路,對于有意向選擇零杠桿政策的公司具有借鑒和參考價值。

【關鍵詞】資本結構;零杠桿;經濟動機;現金流

【中圖分類號】F275

【文獻標識碼】A

【文章編號】1004-0994(2019)09-0035-9

一、引言

傳統的資本結構理論認為,負債融資的利息可以從稅前利潤中扣除,達到利息抵稅的目的,但過度負債也會給企業帶來財務危機,降低了企業在資本市場上的信譽度,提高了資本成本,即破產成本。當負債融資帶來的邊際稅盾效益大于邊際破產成本時,企業應持續增加杠桿直至兩者相等,此時企業達到最優資本結構,企業價值得以最大化[1]。

然而,近年來越來越多的公司卻傾向于選擇低負債的融資方式,公司賬面杠桿比率遠遠低于達到最優資本結構時的杠桿比率,并且這一數值呈持續降低趨勢,極端情況下甚至出現了零債務融資的現象,我們將其稱為零杠桿公司。從資本市場的趨勢來看,2008~2016年,上市公司中零杠桿的企業數量從349家增加至633家,占上市公司總數的比重從10.31%上升至19.67%,平均值達到14.98%。“零杠桿現象”似乎成為一種越來越普遍的資本市場走向,這也引發了學者的關注和研究。

為什么各類公司均青睞于選擇零杠桿,已有學者從負債融資受限、其他融資渠道等方面解釋了企業選擇零杠桿的原因[2,3]。不同于已有研究,本文運用案例分析的方法,以貴州茅臺酒股份有限公司為例,重點從現金流的角度探討企業選擇零杠桿的動機。在當前企業財務風險普遍較高、政府大力推動去杠桿的制度背景下,本文的研究結論具有一定的理論意義,為企業合理安排資本結構提供了一定的借鑒與參考。

二、理論基礎與文獻回顧

企業融資方式主要分為內源融資、負債融資和權益融資三種。權衡理論認為,上述融資方式各有利弊,通過負債融資和權益融資的相互權衡,企業最終形成最優資本結構,此時的杠桿比率達到最佳。Gra?ham[4]的研究卻發現,許多公司會選擇放棄債務這一融資來源,僅利用內部融資和權益融資方式。選擇低于最優資本結構時的杠桿比率,這與以往認為的負債融資具有稅盾效益并能提高公司價值這一理論不符。這一低杠桿現象開始引起國外學者的注意,并引申出更極端的零杠桿情況。Strebulaev等[5]通過研究發現,在1996~2004年間的美國資本市場上,平均有10.63%的公司不使用任何負債融資,他將這種現象定義為“零杠桿現象”(zero-leveragephenome?non),并首次提出了“零杠桿之謎”。

具體來說,零杠桿現象主要針對資本市場上非金融類上市公司,其所負債務中的短期借款和長期借款合計為零,其中短期借款包括資產負債表中的短期借款和一年內到期的非流動負債,長期借款包括資產負債表中的長期借款和長期應付債券。這一界定將“零杠桿”與“低杠桿”區分開來,后者指企業的未償還債務低于預期值,大多數現存模型僅能解釋“低杠桿現象”,但不能涵蓋越來越多上市公司所負債務低至零的現象。“零杠桿現象”彌補了這一缺陷,解釋了公司完全不依靠負債進行融資的行為。

從公司的業績特征來看,學者們發現,零杠桿公司往往擁有更強的盈利能力,現金持有比率更高,支付的現金股利也更多[6]。DeAngelo等[7]、Devos等[8]發現,處于成長初期的年輕企業,有很大的成長空間,它們的經營業績具有高增長率,也更傾向于采用零杠桿政策。國內方面,陳藝萍等[9]的研究發現,相對于杠桿公司,零杠桿公司的凈資產收益率、每股收益等財務業績更加優秀。張信東等[10]利用我國民營上市公司的數據,驗證了在我國市場上零杠桿公司存在上述特征,還發現選擇零杠桿政策的民營企業往往規模更小,擔保能力更弱。

對于零杠桿現象背后的經濟動機,國外學者認為其與融資約束、內源融資充分性、權益融資充分性有關,融資約束越高、內源融資越充分、權益融資越充分的公司更傾向于選擇零負債融資。Devos等[8]的研究認為,相較于杠桿公司,零杠桿公司的規模較小,往往在債務市場上享有不理想的聲譽,獲得銀行債務融資的可能性較低,從而受到更多的融資約束,公司出于融資能力的限制而被迫選擇了零杠桿政策,這一決策是被動的。DeJong等[11]認為,盈利較多的公司相較盈利較少的公司,對外源融資的需求更少,內源融資充分的公司具有優異的市場表現力和充足的現金流,這使得它們更少依賴外源融資,增強了選擇零杠桿政策的動機,因而這一動機是主動的。Byoun、Xu[6]認為,由于股權融資存在替代效應,有充足股權融資的公司會減少其對債務融資的需求,從而有更高的概率成為零杠桿公司。國內學者黃珍等[2]的研究同樣顯示,融資約束對公司零杠桿政策的選擇產生了影響,受到高融資約束的公司往往更可能采用零杠桿政策。他們也率先提出權益融資充分性這一動機并進行研究,認為權益融資充分的公司更可能選擇零杠桿。汪金祥等[12]采用投資-現金流敏感性來衡量財務彈性,并認為高財務彈性在一定程度上解釋了公司選擇零負債融資的原因。

代理成本的高低也是影響零負債決策的因素。國外學者對該結論所持意見不一:有學者認為,采用零杠桿政策公司的管理制度已達到一定完善程度,管理層與股東之間的代理成本并不會引致公司選擇零負債融資。黃珍等[3]在分析了零杠桿政策對企業造成的影響后發現,代理沖突會因為零負債而增強,導致代理成本上升。

整體來看,目前國內對零杠桿現象的研究尚未進入成熟階段,文獻數量較少,并且研究多以零杠桿政策的影響因素為視角。研究方法上,大多數以我國上市企業數據為樣本建立模型進行系統研究,鮮少有文獻通過某一企業案例進行具體分析。不同于已有的研究方法,本文將運用案例分析的方法,以貴州茅臺酒股份有限公司為例,深度剖析我國白酒釀造業企業的負債現狀,并分析其零負債現象背后的深層動因。

三、零杠桿企業現狀分析

(一)零杠桿企業的增長趨勢和行業分布

本文選取2012~2016年間在滬深證券交易所上市的A股公司為研究數據,相關財務數據為年度數據,數據來源于國泰安(CSMAR)中國上市公司財務年報數據庫。

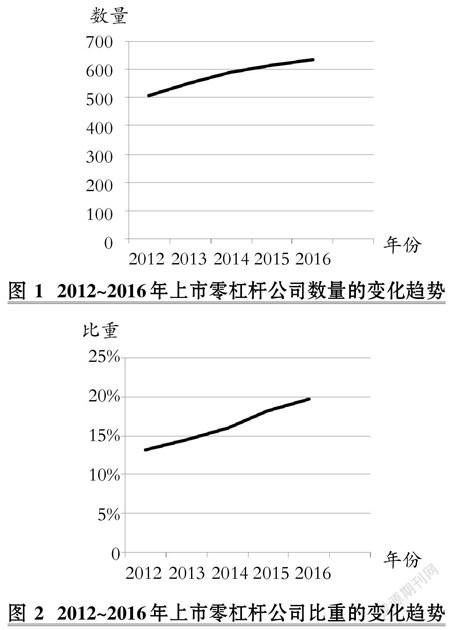

由圖1和圖2可知,2012~2016年間,我國上市公司中采用零杠桿政策的公司數量逐年增長,且該增長趨勢具有一定的持續性。同時,零杠桿公司占上市公司比重也逐年上升,從2012年的13.23%增長至2016年的19.67%,年均值達到16.31%。這與Strebu?laev等[5]對美國上市公司的研究結論一致。該研究進一步表明,近年來,零杠桿已經成為普遍存在的一種現象,并且零杠桿公司數量在各行各業中均呈持續增長趨勢。

表1列示了零杠桿上市公司的行業分布。截至2016年年底,我國上市公司中采用零杠桿政策的公司共計644家。根據我國證監會行業分類,所有行業中C類制造業的零杠桿公司所占比重最大,高達63.82%,第二名是I類信息傳輸、軟件和信息技術服務業,占比9.78%,J類金融業位列第三,占比5.90%。這一數值表明在零杠桿行業分布現象上,我國資本市場與其他國家的資本市場有一定的相似性,零杠桿上市企業主要集中于制造業和信息技術兩大高技術型行業中。其中,我國制造業占比超過50%,主要是由于我國制造業尤其發達,上市公司中的制造業數量比較龐大。

(二)白酒制造業零杠桿企業分析

截至2016年年底,我國A股白酒制造業上市公司共19家,表2中的四家公司市值總和為7030億元,占總行業市值的83.07%,搶占了大部分的市場份額。行業生產企業的數量眾多,據酒業協會不完全統計,目前我國白酒生產企業約有2萬多家,而上規模的企業卻僅有1500余家。行業中企業規模差異較大,貴州茅臺和五糧液兩家企業的業績遙遙領先,分別占據第一、第二位的市場份額,洋河股份和瀘州老窖則作為二級梯隊列第三、第四位。而財務數據顯示,上述四家公司近年一直采用零杠桿政策,短期借款率和長期借款率均接近于0。這一特殊的零負債融資選擇,使得它們的財務指標具有一定的共性。財務杠桿值均保持在1左右,流動比率均大于2,說明企業具有良好的償債能力。同時,四家公司的自由現金流充足,這也削減了公司對債務融資的依賴性,表明其選擇零杠桿政策的動機是主動自發的,而非融資約束所導致的被動選擇。

四、案例分析

(一)公司簡介

本文以貴州茅臺酒股份有限公司(簡稱“貴州茅臺”)為例,其主營業務包含茅臺酒系列產品的生產銷售,同時進行飲料、包裝材料的生產銷售,以及酒類釀造防偽技術的研究開發。公司成立于1999年,由中國貴州茅臺酒廠有限責任公司、貴州茅臺酒廠技術開發公司等八家公司共同發起設立,注冊資本為18500萬元,并于2001年在上海證券交易所上市,公開發行7150萬元A股股票。該公司隸屬于中國貴州茅臺酒廠(集團)有限責任公司,旗下擁有貴州茅臺酒進出口有限責任公司等七家子公司。目前,貴州茅臺酒股份有限公司茅臺酒年生產量四萬噸,產品主要分為低度、高中低檔、極品三大系列,共計200多個規格品種。茅臺酒是世界三大名酒之一,是我國大曲醬香型酒的鼻祖,并多次榮獲國際金獎,暢銷全球100多個國家和地區。公司憑借茅臺酒占據著白酒市場的制高點,稱雄于我國極品酒市場。目前公司的發展戰略以核心產品的競爭優勢為主,在鞏固高端白酒優勢地位的同時,還持續拓展中端產品的市場空間。

(二)杠桿指標分析

公司的融資政策在很大程度上決定了其財務杠桿比率的高低,因此通過一定的杠桿指標計算,可以對貴州茅臺酒股份有限公司選擇零杠桿政策的財務表現進行分析。本文選取了短期借款率、長期借款率和有息負債率三個指標。

由表3可以看出,貴州茅臺2012~2016年(除2014年)的短期借款率、長期借款率和有息負債率均為零。2014年出現的600余萬元短期借款為公司全資子公司貴州茅臺酒巴黎貿易有限公司貸款,從而導致當年短期借款率上升了0.11%,但仍在可接受范圍之內。由此可見,該公司在近五年之內一直都采用零杠桿政策,利用債務融資的比例趨近于零。而事實上,貴州茅臺自2001年開始,已持續17年采用零杠桿政策。從白酒行業角度來看,截至2016年底,我國19家A股上市白酒企業的杠桿指標均值保持在較低的水平,短期借款率為2.68%,長期借款率接近于0,由此可見,貴州茅臺選擇零負債的原因可能與行業特征有關。

(三)零杠桿動機分析

1.盈利能力。根據表4可知,2012~2016年貴州茅臺的銷售毛利率均保持在90%以上,且有小幅度波動。而白酒業的平均毛利率為66.92%,平均凈利率為25.49%,在這兩項指標上,貴州茅臺均高于行業均值,說明其盈利能力在行業中處于領先地位。該公司生產茅臺酒和其他系列酒,其高毛利率主要由茅臺酒提供,而其他系列酒的毛利率僅為茅臺酒的一半。在營業收入每年增長的情況下,銷售毛利率上下波動的主要原因在于營業成本的增長。例如2016年營業收入增長了18.99%的同時,銷售成本也增長了34.34%,營業成本的高比例增加使得當年銷售毛利率和銷售凈利率均有所下降,達到近五年來最低。營業成本中,各項制造成本均上漲,其中直接人工上漲比例最高,較2015年同期增長68%,是直接材料、制造費用上漲比例的三倍,這也解釋了營業成本的高變動率。而其他業務收入、其他業務成本的增加主要是由于茅臺國際大酒店建成后投入使用。

貴州茅臺的凈資產收益率在五年期間呈逐年下降的趨勢,由2012年的45%跌至2016年的24.44%。凈資產收益率主要是衡量公司運用自有資本的效率,該指標越高,說明投資收益越高。對于貴州茅臺來說,該指標近年雖呈下降趨勢,但近五年的最低值仍高于行業均值13.86%,可以看出其投入資本的收益能力高出行業水平。2012~2016年,公司的所有者權益逐年增長,從354億元上漲至758億元。隨著公司經營規模的不斷擴大,凈資產不斷增加,而凈利潤并沒有與凈資產做到同步增長,導致凈資產收益率下降。對于公司來說,凈資產收益率下降并不一定是由公司運營不周導致的,應結合資產規模、企業負債率、行業特征等進行深入分析。

2.現金流。國內外研究大多采用經營活動產生的現金流量凈額來衡量企業的內源融資充分性,本文也沿用這種方法。由表5可知,2012~2016年貴州茅臺經營活動產生的現金流量凈額除2014年稍有所回落外,其余年份均呈上漲趨勢,且2015~2016年上漲幅度較大。這主要是由于銷售量增加以及收到經銷商的預付貨款。根據貴州茅臺的銷售模式,由于茅臺酒產量有限,其必須在釀出后窖存至少5年,

再經7次勾兌工藝方能制成,因此客戶須提前5年與貴州茅臺下定金簽購,這就是所謂的“特供和集團采購需提前五年預訂”政策。

隨著市場需求量的增加,貴州茅臺的預收賬款從2012年的50.91億元上漲至2016年的175.41億元(見表6),期末貨幣資金余額的變動趨勢同上。由于公司占據白酒業的龍頭位置,其業務量和市場份額較大,這也解釋了在現金流方面,公司的經營活動凈現金流、期末現金及現金等價物始終高出行業均值數倍,并且在近年不斷擴大的現象,這一優勢同時也體現在預收賬款上。另外,貨幣資金占總資產的比率五年來均保持在40%以上。由此可見,貴州茅臺擁有充足的現金流,存在一定的閑置資金,其內部融資已經達到企業的融資需求,因此不再需要外部的債務融資,因此屬于主動性地選擇零杠桿政策。

由表7可知,2012~2016年貴州茅臺每年都派發現金股利,且主要是以現金分紅的形式派發,其余少部分為送股。2013年公司現金分紅數額有所下降,較2012年減少了30%左右,稍低于行業平均水平35.61%,這是由于公司出現了送股的形式。在這兩年,茅臺公司轉作股本的普通股股利均為1億元。2015年后,公司停止送股,現金分紅數額開始回升,并逐年上漲,而且分紅數額占歸屬于股東凈利潤的50%。結合之前解釋的高銷售利率和逐年增長的營業收入,貴州茅臺擁有強大的盈利能力和良好的經營業績,這也為其高派現的股利選擇提供了有力的財務支撐。

支付現金股利能力反映了在維持期初現金存量的情況下,企業能夠派發股東的最高現金股利金額,該值越大,企業支付現金股利的能力越強。由表7可知,貴州茅臺的支付現金股利能力逐年增強,在2013年略微回落至1.71,但仍高于行業均值0.83。尤其是在2016年該指標有42%的漲幅,這是由于當年經營活動凈現金流量同期增長114%,主要歸因于銷售商品收到的現金增多。

公司的現金支付能力除了支付現金股利,還包括償還債務支出、資本支出等各項支出。全部現金流量比率表示企業從經營活動中得到的凈現金流足以維持籌資和投資活動的現金支出,而凈現金流量適當比率則表示企業從經營活動中得到的凈現金流能夠支付現金股利、資本支出以及存貨投資。當上述兩項指標大于1時,說明企業經營活動中獲取的現金流能夠滿足其運營需求,不再需要外部債務融資。根據表7,貴州茅臺的兩項指標值均高于行業均值,說明企業現金流狀況良好,優于白酒行業平均水平。

3.現金創造能力。由表8可知,將經營活動產生的現金凈流量與凈利潤、資本支出進行比較,以展示企業保持現有經營水平、創造未來利潤的能力。銷售現金比率反映了每元銷售額所能得到的現金,該指標在2013~2014年有所滑落,這是因為經營現金流入的增長率小于銷售額的增長率,同時酒類銷量在2013年同比減少2.09%,在2014年同比減少4.01%。從政策方面看,2013年對酒類產品尤其是高端酒類的消費采取了限制性措施,而2014年這一限制性政策更加常態化和制度化。加之高端白酒價格持續下滑、庫存壓力增大。

因此由于行業壓力和市場壓力,貴州茅臺在2013~2014年的盈利能力表現有所退步。而自2015年開始,白酒行業出現復蘇現象,酒類銷售量比上期增長13.86%,市場上供大于求的現象有所緩解。2016年,酒類銷量更是同期增長34.26%,經營活動產生的現金流量凈額因此增加114.79%,從而導致表5中的4項指標大幅上升。

另外,資產現金回收率表示企業資產生產現金的能力。創造現金能力的比率則反映投資者投入資本創造現金的能力。這兩項指標數值越高,說明企業創造現金能力越強。由于政策的負面影響對白酒行業具有普遍性,行業均值在五年間也受到相應的影響。從表8可以看出,2012~2016年間,尤其是2013~2014年行業深度調整期,貴州茅臺的4項指標都高出行業均值,說明其具有較強的創造現金能力,而在走出調整期后,指標呈好轉趨勢,為貴州茅臺獲取了更大的行業優勢。

4.債務擔保能力。由表9可知,債務融資的抵押擔保通常以企業的固定資產為擔保,固定資產占總資產賬面價值的這一比例通常被用來衡量公司的債務擔保能力。貴州茅臺的固定資產比率在2015~2016年有所下降,低于行業均值0.19,但仍維持在可接受范圍內。對處于成長初期的公司而言,其固定資產比重較小,對資金的需求量較大,對債務的擔保能力較弱,且在資本市場上并未積累到良好的信貸聲譽,因此銀行不愿發放貸款資金,公司可能會陷入債務融資困境。貴州茅臺較前者擁有更強的承擔債務能力,經營規模更大,因此對于選擇零杠桿政策的動機來說,其出于債務融資約束的可能性更小。

(四)與酒類同行業公司比較

1.白酒、葡萄酒行業概況。目前我國酒類板塊主要細分為白酒、葡萄酒、啤酒和其他酒類,白酒行業以絕對優勢占領板塊頭位,葡萄酒和啤酒分別位列第二、第三位。本文選擇將白酒業與葡萄酒和啤酒業進行比較,理由如下:一是自2012年我國“三公消費”政策實施以來,白酒和葡萄酒占據的高端酒類消費市場受到的影響較大,兩行業的發展動態具有一定共性。二是隨著我國近年消費結構年輕化的趨勢,葡萄酒業近年發展迅猛,行業規模迅速擴大,相較之下白酒行業接近飽和并進入低速增長期,兩個行業處于不同的發展階段,業內公司表現也將受到一定影響。三是同樣作為酒類行業,啤酒產業擁有遠超兩者的年產銷量,從而為白酒、葡萄酒企業的發展提供參考。四是三者之間密切相關,一方的增長會對另外兩方造成一定的沖擊,因此把三者放在一起進行比較是科學合理的。

1998~2012年,白酒行業的產銷量、銷售收入與利潤逐年上升。自2012年中央實施“八項規定”“六項禁令”,政府嚴格壓縮“三公消費”開始,白酒行業尤其是高端白酒的需求量受到影響,銷量增長態勢有所減緩。由表10可知,政策影響下白酒售價受到影響,使2013~2014年行業利潤和企業毛利率下降。經過幾年的行業深度調整,2015年企業開始逐步適應新的消費趨勢,止住快速下滑態勢,白酒行業的發展轉入中低速增長。居民收入的不斷增加使得高端白酒市場需求旺盛,銷售收入和利潤呈恢復性增長。目前,我國白酒市場的供應大于需求,市場容量較大,但基本已進入飽和階段。

由表11可知,我國葡萄酒業同樣在2013年受到“三公消費”政策的影響,業績有所下滑,而2015年之后隨著葡萄酒市場的逐步復蘇,銷量、銷售收入和利潤均呈現增長趨勢。值得一提的是進口葡萄酒類漲勢迅猛,由于受到“零關稅”政策、消費結構低齡化和海外直接采購比重增加的影響,進口葡萄酒正迅速搶占國產葡萄酒的市場份額,目前我國進口葡萄酒占總零售市場市值的三分之一,國產葡萄酒的利潤被迫削減。同時,我國高端葡萄酒市場基本被進口酒壟斷,而國產酒大多定位在中端市場,這也解釋了國產葡萄酒利潤率較低的原因。

由表12可知,我國啤酒行業在五年間的產量一直處于下滑趨勢,除2013~2014年外,其余三年每年約下降200萬千升,而與白酒、葡萄酒相比,啤酒的市場規模相對更大,每年的產量均在4000萬千升以上。從表中可以看出,我國啤酒產業的產品主要用于出口,每年出口量約占產量的一半左右,并且逐年呈現遞增趨勢,使得啤酒行業的利潤率也呈現逐年遞增趨勢,且啤酒行業在一定程度上也受到了“三公消費”政策的影響,但與白酒、葡萄酒行業相比影響較小,這是其產量逐年遞減的原因之一。而人口老齡化問題則是我國啤酒行業產量不斷降低的另一個重要原因,根據一些公開資料顯示,我國啤酒的消費主力軍年齡在20~39歲之間,而我國人口的平均年齡為42歲左右,使得我國啤酒的人均消費量難以提升,甚至呈現下降趨勢,這些都造成了啤酒行業產量持續下降的現象。

我國啤酒行業的發展已經進入成熟期,競爭相對激烈,但是產品創新能力較低,同質化現象嚴重,這使得國內消費水平不斷降低。近些年消費者的觀念由“拼量”轉為享受“高質量啤酒”,使得對中高端啤酒的需求不斷增加,啤酒進口量也急劇增長,而中高檔啤酒消費市場的快速增長,對于低端啤酒行業也造成了沖擊,這也是啤酒行業整體產量降低但每年利潤不斷提升的另一個重要原因。

綜合表10、表11和表12可以看出,啤酒行業規模最大,遠超其他兩者,但是其利潤率最低。而與白酒行業和啤酒行業相比,葡萄酒市場規模明顯較小,具有更大的發展空間。但是葡萄酒激烈的市場競爭使得其利潤率較低,2012~2016年白酒行業平均利潤率為14.75%,高于葡萄酒業的10.91%。近年來,白酒釀造企業紛紛進軍葡萄酒市場,雖尚未對市場份額造成巨大威脅,但也進一步加劇了葡萄酒業的市場競爭。

2.與煙臺張裕和青島啤酒財務狀況的對比。作為我國釀造酒業的三個馳名品牌,貴州茅臺、煙臺張裕和青島啤酒各自占據國內白酒、葡萄酒和啤酒龍頭老大的位置,作為我國酒水飲料板塊的細分領域三大巨頭,三者之間有著一定的相似點,同時它們之間持續的相互競衡也是頗受關注的話題。通過對三家公司2012~2016年財務數據的對比,將深入分析貴州茅臺零杠桿財務表現的優劣之處,并繼續探討公司保持零杠桿政策的原因。

由表13可知,2012年煙臺張裕的杠桿指標為零,自2013年起杠桿指標呈增長趨勢,有息負債率在2016年達到8.47%,短期借款率始終高于長期借款率,說明公司對短期負債的融資依賴大于長期負債。

由表14可知,青島啤酒除2012年之外,其余年份有息負債率和短期負債率都較為接近,并且遠遠高于長期借款率,這也是青島啤酒和煙臺張裕的相似之處,即對短期負債的融資依賴大于長期負債。而2012年青島啤酒有息負債率較高的原因是存在14億元的應付債券,而從2013年開始應付債券金額變為0。2015年公司的有息負債率高達5.02%,則是因為發展擴張需求,借入了大量短期借款。從表14中還可以看出,青島啤酒的杠桿指標正在不斷下降,且遠低于煙臺張裕,這說明了企業正在不斷向“零杠桿”轉變。

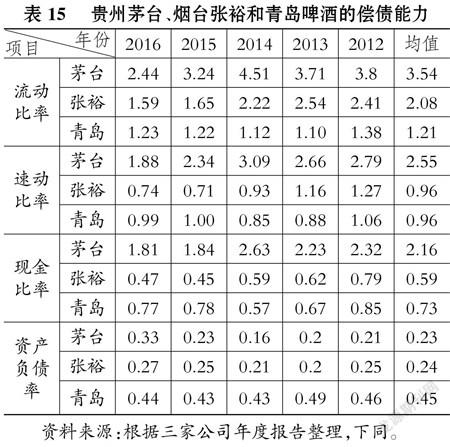

由表15可知,2012~2016年貴州茅臺的償債能力強于煙臺張裕和青島啤酒。就流動比率、速動比率和現金比率三個指標而言,貴州茅臺的年均值均遠高于煙臺張裕和青島啤酒。該指標反映了企業短期償債能力,數據顯示貴州茅臺的短期償債能力強于煙臺張裕和青島啤酒。對煙臺張裕而言,其三項指標值自2013年起不斷降低,但仍在可接受范圍內。而青島啤酒的三個指標整體處于上升趨勢,但三個指標在2015~2016年基本穩定不變,煙臺張裕和青島啤酒的速動比率均值相同,貴州茅臺的速動比率均值為兩者的2.61倍,而貴州茅臺的流動比率均值是煙臺張裕的1.70倍,是青島啤酒的2.93倍,這是因為貴州茅臺酒的工藝導致釀造時間長、存貨周轉率較葡萄酒低,使得貴州茅臺的酒類存貨量高于煙臺張裕。另外,貴州茅臺的現金比率均值是煙臺張裕的3.66倍,是青島啤酒的2.96倍,這說明其持有突出量值的現金及現金等價物,以償還流動負債。相反的是,資產負債率反映的是企業長期償債能力,除2016年之外,貴州茅臺的長期償債能力弱于煙臺張裕,但兩者差距不大,資產負債率均值差值僅為0.01。兩者與青島啤酒相比則差距較大。

2013年,我國經濟結構和產業結構面臨調整壓力,加上“限酒令”等政府對酒類產品采取的限制性政策,酒類釀造行業進入了深度調整狀態,因此,2013年三家公司的各項財務指標均有所下降。而2014年至2016年底,市場需求的增加使得行業困境得以緩解,企業發展復蘇,經營狀況恢復,企業償債能力的各項指標有所好轉,增長趨勢趨于穩定。對于采用零杠桿政策的貴州茅臺來說,其本身負債融資壓力較小甚至趨于零,并且負債率較低,其各項償債能力指標逐漸降低并穩定至可接受范圍,這也順應了企業資本結構優化的要求。

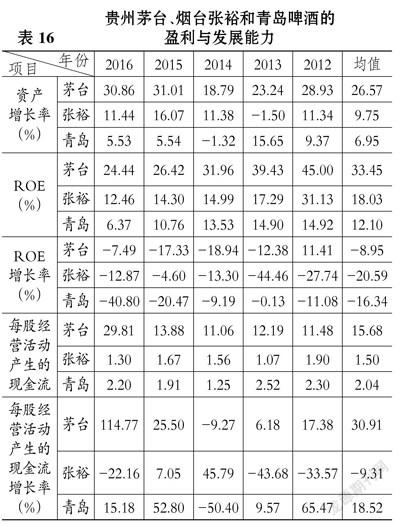

由表16可知,就加權平均凈資產收益率(ROE)而言,三家公司都呈現出逐年下降的趨勢,但均值都保持在12%以上,在凈資產達到一定規模后并逐年擴大的情況下,仍能保持較高的ROE數值,說明三家公司近年來擁有不錯的盈利表現。貴州茅臺的ROE數值明顯高于煙臺張裕和青島啤酒,說明貴州茅臺投入資本的獲利能力更強。數據顯示,2012~2016年貴州茅臺的銷售凈利率平均值為50.53%,而煙臺張裕僅為24.17%,青島啤酒最低,為6.23%。這是由于貴州茅臺的營業成本收入比率更低,該數值幾乎只有煙臺張裕一半。對于壟斷高端醬香白酒市場的貴州茅臺來說,極高的品牌溢價以及產品的稀缺性使得貴州茅臺酒能持續提價。而對于主攻中端葡萄酒市場的煙臺張裕來說,其價格受到競爭對手的制約,漲價的可能性比較小,因此凈利潤率較低。而啤酒行業則主要以低端市場為主,價格較低,產品溢價可能性低,使得其凈利率在三者中最低。另外,貴州茅臺每股經營活動產生的現金流指標也明顯高于煙臺張裕和青島啤酒,且呈現每年不斷增長的趨勢,這在很大程度上表明其現金流強勁,主營業務收入回款力度大,產品具有高競爭性,公司信用度高,發展潛力巨大。同時,貴州茅臺每股經營活動產生現金流的高增長率體現了其現金分紅的能力增強,派發紅利占年度利潤的比率顯著上升;而煙臺張裕在該數值上總體呈現負增長趨勢,因而派發股利占年度利潤的比率也有所下降。

五、結論

本文以貴州茅臺酒股份有限公司為研究對象,針對其財務數據、白酒行業其他公司影響因素進行案例分析,探究其選擇零杠桿政策的深層動機。同時,與酒類板塊內葡萄酒業巨頭煙臺張裕和啤酒業巨頭青島啤酒進行對比研究,從而分析貴州茅臺選擇零杠桿政策背后的動機。結果表明,選擇零杠桿政策的原因在于現金流的充分性,其擁有充足的現金流來支撐公司經營、投資籌資等活動,因此沒有外部的債務融資需求。自2015年以來白酒行業進入調整恢復期并呈復蘇增長趨勢,業內公司具有高發展能力,這為貴州茅臺持續采用零杠桿政策提供了重要的基礎。

本文對貴州茅臺多年保持零杠桿水平進行了全面解釋,但對我國白酒行業高集中零杠桿公司的現象分析有限,相較于酒類板塊中的葡萄酒業、啤酒業,未能深入分析白酒行業采用零杠桿政策的上市公司比率明顯較高的深層次原因。另外,本文僅圍繞“零杠桿”現象進行展開,對于切入面更廣泛的“低杠桿”現象并沒有研究。因此,后續研究可針對文中所涉及的各種酒類行業,更加深入地探討我國各行業零杠桿企業的分布與動機;也可從行業特征角度切入,分析酒類板塊下各細分行業的杠桿比率走向,以及“低杠桿”現象的深層原因。

主要參考文獻:

[1]龔新龍,王宗軍.我國上市公司對零杠桿政策的運用及稅收收益探討[J].財會月刊,2017(26):64~67.

[2]黃珍,李婉麗,高偉偉.零杠桿公司中銀行債權人的缺失會加重股東和管理層間的代理沖突嗎[J].財貿研究,2016(2):147~156.

[3]黃珍,李婉麗,高偉偉.為什么上市公司會選擇零杠桿政策?[J].證券市場導報,2016(9):21~29.

[4] Graham J. R. How Big Are the Tax Benefits of Debt?[J].The Journal of Finance,2000(5):1901~1941.

[5] Ilya A. Strebulaev,Baozhong Yang.The Mysteryof Zero-leverage Firms[J].Journal of FinancialEconomics,2006(1):123~189.

[6] Soku Byoun,Zhaoxia Xu.Why Do Some FirmsGo Debt Free?[J].Asia Pacific Journal of Finan?cial Studies,2013(1):89~127.

[7] DeAngelo H.,Roll R. How Stable Are CorporateCapital Structures?[D].Los Angeles:University ofSouthern California,2012.

[8] Erik Devos,Upinder Dhillon,Murali Jagannathan,Srinivasan Krishnamurthy. Why Are Firms Unlevered?[J].Journal of Corporate Finance,2012(3): 664~682.

[9]陳藝萍,張信東,史金鳳.零杠桿公司業績研究[J].中國管理科學,2016(6):171~176.

[10]張信東,張莉.金字塔股權結構下企業的零負債現象——基于中國民營上市公司的實證研究[J].經濟與管理研究,2013(8):48~56.

[11]De Jong A.,Verbeek M. Does Financial Flexibility Reduce Investment Distortions?[J].Journal of Financial Research,2012(2):243~259.

[12]汪金祥,吳育輝,吳世農.我國上市公司零負債行為研究:融資約束還是財務彈性?[J].管理評論,2016(6):32~41.