高科技行業(yè)上市公司資本結(jié)構(gòu)同群效應(yīng)研究

2019-09-10 08:01:05劉蔓

現(xiàn)代營銷·理論 2019年5期

劉蔓

摘 要:作為我國未來經(jīng)濟發(fā)展的主要推動力量,高科技行業(yè)的可持續(xù)發(fā)展顯得尤為重要,而如何優(yōu)化高科技企業(yè)的資本結(jié)構(gòu)是一個關(guān)鍵問題。已有研究認為企業(yè)資本結(jié)構(gòu)存在行業(yè)趨同性,即企業(yè)資本結(jié)構(gòu)決策不僅會受到企業(yè)自身特征的影響,還會受到同行業(yè)其他企業(yè)資本結(jié)構(gòu)的影響,即存在同群效應(yīng)。

關(guān)鍵詞:高科技行業(yè) 同群效應(yīng) 資本結(jié)構(gòu)

黨的十九大報告提出了貫徹發(fā)展新理念、建設(shè)現(xiàn)代化經(jīng)濟體系的重要部署,將創(chuàng)新擺在極為重要的地位,調(diào)整供給體系驅(qū)動創(chuàng)新發(fā)展,以應(yīng)對全球范圍內(nèi)蓄勢待發(fā)的新一輪科技革命和產(chǎn)業(yè)變革。創(chuàng)新是發(fā)展的第一動力,高科技行業(yè)作為新常態(tài)下我國經(jīng)濟的重要推力,近年來發(fā)展尤為迅猛,吸引了大量外資投入,大量高科技公司的上市也吸收了股市投資者的大量資金。負債的累加與資本的擴張要求企業(yè)對資本結(jié)構(gòu)進行調(diào)整優(yōu)化,上市公司的資本結(jié)構(gòu)不僅與企業(yè)資本成本和價值息息相關(guān),更影響整個宏觀經(jīng)濟的穩(wěn)定運行,因此高科技行業(yè)資本結(jié)構(gòu)問題也成為近年人們關(guān)注以及研究的熱點。

一、高科技行業(yè)上市公司資本結(jié)構(gòu)同群效應(yīng)的理論基礎(chǔ)

在理性經(jīng)濟人的假設(shè)條件下,學者們在對同群效應(yīng)的理論研究中提出兩大假說:“管理者聲譽考慮”假說與“管理者信息學習”假說。根據(jù)“管理者聲譽考慮”假說,公司管理者處于勞動力完全競爭市場,由于勞動力需求方即公司,與管理者之間存在信息不對稱問題,管理者為保證自身聲譽保持在市場平均水平,會模仿同行業(yè)公司管理者的行為;根據(jù)“管理者信息學習”假說,行業(yè)信息容易造成管理者資本決策“搭便車”的問題,同行業(yè)公司的決策將成為公司管理者決策的重要參考信息。

根據(jù)上述兩個假說,將影響企業(yè)資本結(jié)構(gòu)的同行業(yè)企業(yè)因素分成兩大類:同行業(yè)企業(yè)行為與同行業(yè)企業(yè)特征。同行業(yè)企業(yè)行為定義為企業(yè)資本結(jié)構(gòu),同行業(yè)企業(yè)特征定義為企業(yè)平均資本結(jié)構(gòu),以及企業(yè)平均基本面特征。根據(jù)“同群效應(yīng)”的定義,兩大因素中至少有一個對公司的資本結(jié)構(gòu)產(chǎn)生影響時,就意味著高科技行業(yè)存在著資本結(jié)構(gòu)的同群效應(yīng)。并且,這兩大因素對高科技行業(yè)上市公司資本結(jié)構(gòu)的影響方式以及影響程度都有所不同,同行業(yè)企業(yè)行為的影響途徑更為直接,通過直接影響公司管理層的決策從而影響資本結(jié)構(gòu),而同行業(yè)企業(yè)特征的影響途徑則更為復雜。

二、高科技行業(yè)上市公司資本結(jié)構(gòu)同群效應(yīng)的數(shù)據(jù)分析

在國泰安數(shù)據(jù)庫選取滬深兩市A股中的高科技行業(yè)上市公司,即電子信息技術(shù)上市公司、生物與新醫(yī)藥技術(shù)上市公司、航空航天技術(shù)上市公司、新材料技術(shù)上市公司、高技術(shù)服務(wù)業(yè)上市公司、新能源及節(jié)能技術(shù)上市公司、資源與環(huán)境技術(shù)上市公司、高新技術(shù)改造傳統(tǒng)產(chǎn)業(yè)上市公司的財務(wù)報告相關(guān)數(shù)據(jù)作為財務(wù)指標變量,并剔除ST、PT的高科技行業(yè)上市公司,剔除財務(wù)數(shù)據(jù)與交易數(shù)據(jù)存在重大缺陷的高科技行業(yè)上市公司,剔除上市時間少于三年的高科技行業(yè)上市公司,最后選取了411家公司作為研究樣本,共計3412組觀測值。

以高科技行業(yè)上市公司資本結(jié)構(gòu)作為被解釋變量,以同行業(yè)平均資本結(jié)構(gòu)作為主要解釋變量,以同行業(yè)基本面特征平均水平,即同行業(yè)公司平均資產(chǎn)負債率、同行業(yè)公司平均規(guī)模、同行業(yè)公司平均盈利能力、同行業(yè)公司平均有形資產(chǎn)比例、同行業(yè)公司平均托賓Q作為次要解釋變量,將高科技行業(yè)上市公司自身特征指標,即公司規(guī)模、盈利能力、有形資產(chǎn)比例、托賓Q作為控制變量,設(shè)定基本面板回歸模型如下:

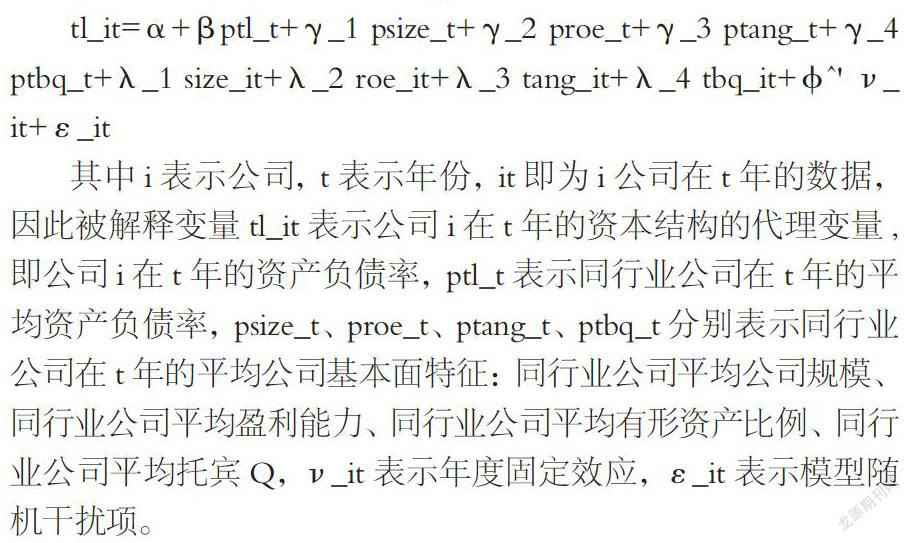

tl_it=α+βptl_t+γ_1 psize_t+γ_2 proe_t+γ_3 ptang_t+γ_4 ptbq_t+λ_1 size_it+λ_2 roe_it+λ_3 tang_it+λ_4 tbq_it+φ^' ν_it+ε_it

其中i表示公司,t表示年份,it即為i公司在t年的數(shù)據(jù),因此被解釋變量tl_it表示公司i在t年的資本結(jié)構(gòu)的代理變量,即公司i在t年的資產(chǎn)負債率,ptl_t表示同行業(yè)公司在t年的平均資產(chǎn)負債率,psize_t、proe_t、ptang_t、ptbq_t分別表示同行業(yè)公司在t年的平均公司基本面特征:同行業(yè)公司平均公司規(guī)模、同行業(yè)公司平均盈利能力、同行業(yè)公司平均有形資產(chǎn)比例、同行業(yè)公司平均托賓Q,ν_it表示年度固定效應(yīng),ε_it表示模型隨機干擾項。

對上述模型進行原始回歸與一階滯后回歸分析,對回歸的結(jié)果進行比較。

在一階滯后的固定效應(yīng)模型和隨機效應(yīng)模型大部分變量的顯著程度都要高于原始回歸的固定效應(yīng)模型和隨機效應(yīng)模型變量的顯著程度,這說明模型加入一階滯后變量是合理的。同時,根據(jù)原始回歸與一階滯后回歸的固定效應(yīng)模型的F值可以看出,模型的固定效應(yīng)非常顯著;根據(jù)原始回歸與一階滯后回歸的固定效應(yīng)模型的Hausman檢驗,應(yīng)拒絕隨機效應(yīng)模型,因此回歸分析應(yīng)采用固定效應(yīng)模型。

根據(jù)分析結(jié)果,無論是原始回歸還是一階滯后回歸的固定效應(yīng)模型中,同行業(yè)公司平均資產(chǎn)負債率ptl的系數(shù)都顯著為正,這說明當高科技行業(yè)平均資產(chǎn)負債率上升時,高科技行業(yè)上市公司的管理者會隨之提高資產(chǎn)負債水平。原始回歸與一階滯后回歸的固定效應(yīng)模型中的同行業(yè)公司平均盈利能力proe、同行業(yè)公司平均有形資產(chǎn)比例ptang的系數(shù)都為正數(shù),同行業(yè)公司平均公司規(guī)模psize、行業(yè)公司平均托賓Q值ptbq的系數(shù)都為負數(shù),這可能是由于高科技行業(yè)存在一定程度的壟斷現(xiàn)象,當同行業(yè)公司平均公司規(guī)模以及平均市值下降時,公司會擴大公司規(guī)模以趁此提高市場占有率,提高公司在行業(yè)內(nèi)的壟斷力,此時公司的資產(chǎn)負債率便提高。

除此之外,從兩表中也可以看出同行業(yè)公司平均資產(chǎn)負債率ptl的系數(shù)在原始回歸與一階滯后回歸的固定效應(yīng)模型中都較大并且顯著,尤其在原始回歸的固定效應(yīng)模型中系數(shù)遠大于其他次要解釋變量的系數(shù),這說明同行業(yè)平均資本結(jié)構(gòu)水平對公司資本結(jié)構(gòu)的影響要大于同行業(yè)公司基本面特征平均水平對其的影響。

總體而言,從影響企業(yè)資本結(jié)構(gòu)的兩大同行業(yè)企業(yè)因素,即同行業(yè)企業(yè)行為與同行業(yè)企業(yè)特征來看,原始回歸與一階滯后回歸的固定效應(yīng)模型以及隨機效應(yīng)模型中,同行業(yè)企業(yè)行為都體現(xiàn)出對公司資本結(jié)構(gòu)的顯著影響,同時模型中的同行業(yè)企業(yè)基本面特征變量也幾乎都顯著,即在高科技行業(yè)內(nèi),同行業(yè)資本結(jié)構(gòu)與同行業(yè)企業(yè)特征都對高科技行業(yè)上市公司的資本結(jié)構(gòu)具有影響。因此根據(jù)同群效應(yīng)的定義:當同行公司的基本面特征、股票價格和資本結(jié)構(gòu)對其資本結(jié)構(gòu)產(chǎn)生影響時,便認為該行業(yè)內(nèi)存在資本結(jié)構(gòu)的同群效應(yīng),本文的實證結(jié)果表明高科技行業(yè)上市公司資本結(jié)構(gòu)存在同群效應(yīng)。

三、研究結(jié)論及政策建議

本文梳理高科技行業(yè)資本結(jié)構(gòu)以及同群效應(yīng)的相關(guān)文獻,得出高科技行業(yè)企業(yè)間可能存在資本結(jié)構(gòu)同群效應(yīng)的假設(shè)。然后篩選出411家高科技行業(yè)上市公司,整理樣本公司2007-2017十年間的財務(wù)報表數(shù)據(jù),根據(jù)“管理者聲譽考慮”假說以及“管理者信息學習”假說選取相關(guān)指標作為模型變量構(gòu)建面板計量模型,以公司資本結(jié)構(gòu)的代理變量資產(chǎn)市值負債率作為模型的被解釋變量,以同行業(yè)平均公司資本結(jié)構(gòu)的代理變量同行業(yè)平均資產(chǎn)市值負債率作為模型的主解釋變量,以同行業(yè)平均企業(yè)基本面特征指標作為次解釋變量。

原始回歸與一階滯后回歸模型結(jié)果中,同行業(yè)平均公司資本結(jié)構(gòu)的代理變量同行業(yè)平均資產(chǎn)市值負債率的系數(shù)均顯著為正,大部分同行業(yè)平均企業(yè)基本面特征指標的系數(shù)也為顯著,這說明在高科技行業(yè)內(nèi),同行業(yè)企業(yè)行為與同行業(yè)企業(yè)特征都會影響公司的資本結(jié)構(gòu)水平。

進一步地,為避免同行業(yè)企業(yè)資本結(jié)構(gòu)水平與同行業(yè)企業(yè)基本面特征間可能存在的相關(guān)性造成對原模型結(jié)論的影響,將同行業(yè)平均公司資本結(jié)構(gòu)的代理變量同行業(yè)平均資產(chǎn)市值負債率與同行業(yè)平均企業(yè)基本面特征指標的交互項分別納入模型進行了穩(wěn)健性檢驗,檢驗結(jié)論基本與原結(jié)論一致,因此從實證角度驗證了我國高科技行業(yè)內(nèi)公司的資本結(jié)構(gòu)存在同群效應(yīng)。

由于國家鼓勵高科技企業(yè)創(chuàng)新,堅決保障高科技公司的專利權(quán),使得高科技行業(yè)內(nèi)公司的信息透明度較低,這也就意味著管理者會盡可能搜集行業(yè)的相關(guān)信息如財務(wù)報表來為決策提供參考,因此高科技行業(yè)上市公司對信息的依賴程度更強,資本結(jié)構(gòu)的同群效應(yīng)影響也就更大。同群效應(yīng)的存在會影響政府制定的政策的效果,因此政府在制定政策時應(yīng)該充分考慮企業(yè)資本結(jié)構(gòu)之間的相互影響,調(diào)整政策力度。例如,政府在制定對高科技行業(yè)的優(yōu)惠稅收政策時,應(yīng)該考慮到稅收所影響的行業(yè)平均資本結(jié)構(gòu)水平,考慮到企業(yè)資本結(jié)構(gòu)間的相互影響,不斷調(diào)整優(yōu)惠力度,保障高科技企業(yè)的持續(xù)平穩(wěn)發(fā)展。

參考文獻:

[1]白貴玉,徐向藝,徐鵬.企業(yè)規(guī)模、動態(tài)競爭行為與企業(yè)績效——基于高科技民營上市公司面板數(shù)據(jù)[J].經(jīng)濟管理,2015,37(07):54-63.

[2]張敦力,江新峰.企業(yè)投資羊群效應(yīng)的成因及其應(yīng)對策略[J].財務(wù)與會計,2016(09):70-72.

[3]鐘田麗,張?zhí)煊?我國企業(yè)資本結(jié)構(gòu)決策行為的“同伴效應(yīng)”——來自深滬兩市A股上市公司面板數(shù)據(jù)的實證檢驗[J].南開管理評論,2017,20(02):58-70.