田東模式破解農(nóng)村金融服務(wù)難的經(jīng)驗分析

2019-09-10 07:22:44徐森堂?蘇勤金

現(xiàn)代營銷·理論 2019年5期

徐森堂?蘇勤金

摘 要:2008年,廣西百色市田東縣作為全國農(nóng)村金融改革試點(diǎn)縣,在中央的統(tǒng)一安排下,在人民銀行的指導(dǎo)下,探索出一條構(gòu)建縣域金融機(jī)構(gòu)體系、農(nóng)村信用信息體系、支付體系、保險保證體系、擔(dān)保體系、村級服務(wù)組織體系建設(shè)等“農(nóng)村金融改革之路,并且經(jīng)過多年努力形成了 ,這一模式形成了多層次、廣覆蓋的田東農(nóng)村金融發(fā)展的模式。2015年11月習(xí)近平總書記高度評價了田東模式,并作出“廣西要總結(jié)推廣好田東經(jīng)驗”的重要指示。田東十年農(nóng)村金融改革留下了非常多值得借鑒的經(jīng)驗,為破解農(nóng)村金融服務(wù)難題提供了可借鑒推廣的“田東模式”。[1]

關(guān)鍵詞:廣西田東;農(nóng)村金融改革;田東模式

一、“田東模式”建立的背景

“田東模式”的形成主要依托田東農(nóng)村金融改革的背景。而廣西百色市田東縣能成為全國農(nóng)村金融改革試點(diǎn)縣不僅因為得天獨(dú)厚的的機(jī)遇,還因為田東縣的經(jīng)濟(jì)背景和農(nóng)村金融發(fā)展背景都與同時期廣西絕大多數(shù)縣市的特點(diǎn)有相似性。

田東縣面臨著得天獨(dú)厚的機(jī)遇。田東縣作為革命老區(qū),是黨和政府的情牽之地。2008年10月19日,中共中央政治局常委、全國人大常委會委員長吳邦國在田東調(diào)研時作出批示,要以該縣為試點(diǎn),破解農(nóng)村金融服務(wù)難題。這一批示與“要建立現(xiàn)代農(nóng)村金融制度,創(chuàng)新農(nóng)村金融體制,引導(dǎo)更多的信貸資金和社會資金投向農(nóng)村”的黨的十七屆三中全會會議精神十分貼合。因此田東歷史性地肩負(fù)起為全國農(nóng)村金融改革試點(diǎn)探路的重任。隨后中國人民銀行和銀監(jiān)會等部門也發(fā)布《“十三五”時期田東縣農(nóng)村金融綜合改革總體規(guī)劃》,這一文件也成為指導(dǎo)田東縣農(nóng)村金融綜合改革的綱領(lǐng)性文件。自治區(qū)層面也開展了對農(nóng)村金融改革領(lǐng)導(dǎo)層面安排,2008年12月25日,區(qū)人民政府辦公廳下發(fā) 《關(guān)于成立自治區(qū)加快推進(jìn)田東縣農(nóng)村金融改革試點(diǎn)工作領(lǐng)導(dǎo)小組的通知》,組成了由時任自治區(qū)黨委常委李金早、時任自治區(qū)人民政府副秘書長郭宏偉、時任自治區(qū)金融辦主任趙德明、時任百色市市長謝澤宇等多位領(lǐng)導(dǎo)以及多個相關(guān)單位組成的農(nóng)村金融改革

試點(diǎn)工作領(lǐng)導(dǎo)小組,除了領(lǐng)導(dǎo)層面的重視,《通知》還要求各部門協(xié)調(diào)各方資源全力推動田東縣農(nóng)村金融改革工作。

田東縣的經(jīng)濟(jì)背景和農(nóng)村金融發(fā)展背景都與同時期廣西絕大多數(shù)縣市的特點(diǎn)有相似性。2007年田東縣第一產(chǎn)業(yè)占全縣產(chǎn)業(yè)總值比近30%,這體現(xiàn)了當(dāng)時廣西乃至我國中絕大多數(shù)西部縣域仍然以農(nóng)業(yè)為經(jīng)濟(jì)支撐的狀況,當(dāng)年全縣農(nóng)業(yè)總產(chǎn)值17.8億元,工業(yè)產(chǎn)業(yè)生產(chǎn)總值13億元,而縣域財政收入?yún)s僅有3.17億元,田東在當(dāng)時基本體現(xiàn)了全國較多數(shù)縣域的經(jīng)濟(jì)特征,即“農(nóng)業(yè)占比大、工業(yè)規(guī)模小、財政收入較低”的縣域經(jīng)濟(jì)特征。所以,將田東縣設(shè)為全國農(nóng)村金融改革試點(diǎn),具有一定意義。

二、田東農(nóng)村金融改革破解農(nóng)村金融服務(wù)難的經(jīng)驗分析

田東縣經(jīng)過10年卓有成效的改革在一定程度上破解了農(nóng)村金融服務(wù)難以落實(shí)到基層,基層群眾難以享受到平等的金融服務(wù)的問題。然而田東縣是經(jīng)濟(jì)金融條件下并無明顯優(yōu)勢的貧困縣,在農(nóng)村金融改革上卻能先人一步并且在改革中獲得一定成就值得我們認(rèn)真探究。

(一)大力引導(dǎo)金融機(jī)構(gòu)扎根田東,建立健全金融組織體系

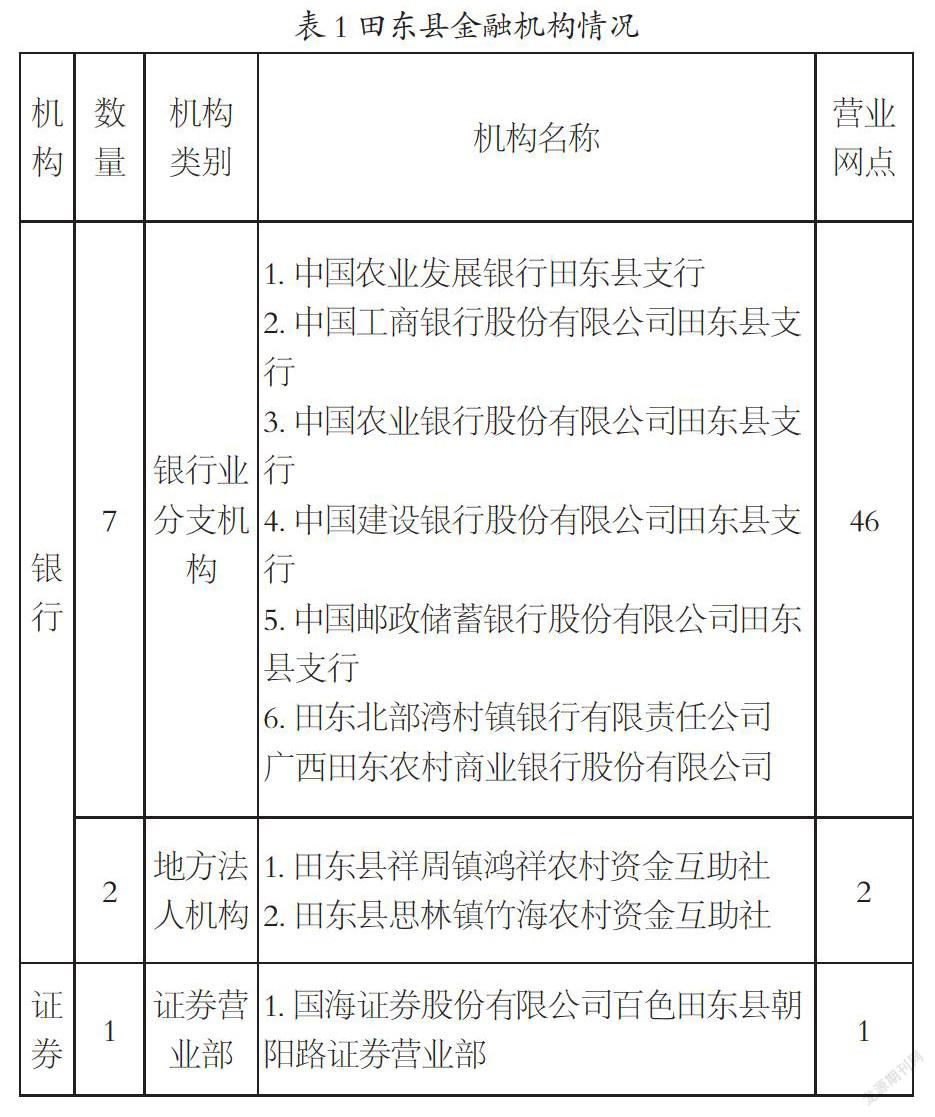

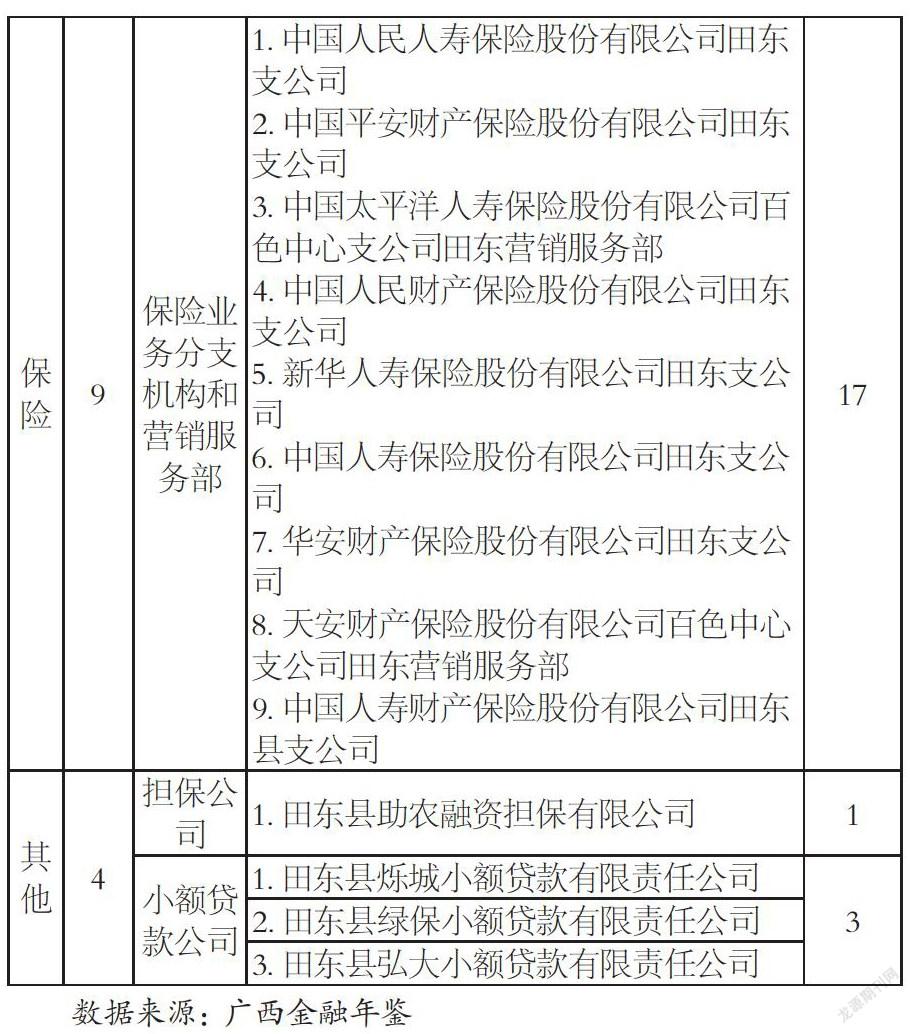

田東縣通過不斷吸引金融機(jī)構(gòu)進(jìn)駐田東、推進(jìn)農(nóng)村商業(yè)銀行改革、創(chuàng)新性建立農(nóng)村資金互助社的方式健全田東金融市場組織體系。2008年田東進(jìn)行農(nóng)村金融改革前,該縣金融機(jī)構(gòu)網(wǎng)點(diǎn)極度規(guī)范匱乏,全縣僅有5家銀行營業(yè)網(wǎng)點(diǎn)、而地方法人金融機(jī)構(gòu)農(nóng)村信用社的網(wǎng)點(diǎn)只有1個以及9家商業(yè)性保險公司網(wǎng)點(diǎn)。而且營業(yè)網(wǎng)點(diǎn)集中分布在該縣縣城內(nèi),一些偏遠(yuǎn)農(nóng)村的農(nóng)戶想要辦理金融業(yè)務(wù)還需到路程10公里以上的縣城內(nèi)才能實(shí)現(xiàn)。

要破解農(nóng)村金融服務(wù)難這一痛點(diǎn),首先要延展面向農(nóng)戶金融服務(wù)的窗口。為此田東縣農(nóng)村金融改革試點(diǎn)工作領(lǐng)導(dǎo)小組加大建立健全金融組織體系,不僅吸引了政策性銀行落戶田東,還爭取了大量商業(yè)銀行、證券、保險等金融機(jī)構(gòu)共同完善田東的金融架構(gòu)。另一方面,田東縣還成立了田東北部灣村鎮(zhèn)銀行和田東助農(nóng)融資擔(dān)保公司,依托優(yōu)勢農(nóng)產(chǎn)品協(xié)會、農(nóng)民專業(yè)合作社,于2009年3月30日在祥周鎮(zhèn)祥周村成立了全區(qū)第一家農(nóng)村資金互助社“鴻翔農(nóng)村資金互助社”以及“思林鎮(zhèn)竹海農(nóng)村資金互助社”。田東縣還推動農(nóng)村商業(yè)銀行成立,2011年田東農(nóng)村商業(yè)銀行正式掛牌成立,成為廣西第一批農(nóng)村商業(yè)銀行。田東當(dāng)前形成了基本金融機(jī)構(gòu)組織結(jié)構(gòu),較區(qū)內(nèi)其他縣域相比起金融服務(wù)機(jī)構(gòu)類型更全面,網(wǎng)點(diǎn)數(shù)量也較多。見表1 田東縣金融機(jī)構(gòu)情況

(二)建立和完善農(nóng)村信用信息體系

田東縣將農(nóng)村金融綜合改革的突破口聚焦在調(diào)動起農(nóng)村村民的信用資產(chǎn),通過體系建設(shè)將這一資產(chǎn)轉(zhuǎn)化為村民享受金融服務(wù)的保證,優(yōu)化農(nóng)民服務(wù)體驗。在這一過程中田東以“政府主導(dǎo)、人行推動、多方參與、共同受益”的原則,完成了“田東縣農(nóng)戶信用信息采集和評價系統(tǒng)”的搭建,初步建立起了農(nóng)戶信用信息采集、錄入、評級和授信的完整工作機(jī)制。這一機(jī)制較易鋪開且充分收集和利用村民的信用信息且誤差率較低。故到2017年末,田東縣已完成采集農(nóng)戶信息79902戶,其中A級以上信用戶66236戶,全縣農(nóng)戶信用建檔率達(dá)到95.83%。全縣信用村占比85.8%,信用鄉(xiāng)鎮(zhèn)占比70%。2011年田東縣被評為廣西首個“信用縣”。隨后田東縣又因地制宜為解決貧困戶貸款脫貧難的問題,建立了一套專門針對貧困戶的信用評級指標(biāo)體系。在2013年12月國務(wù)院社會信用體系建設(shè)部際聯(lián)席會議督導(dǎo)工作組對 “田東信用建設(shè)工作”給予了高度評價。

(三)建立安全高效的支付體系,改善農(nóng)村支付服務(wù)環(huán)境

支付體系是金融體系資金流動的血脈。2008年以來,為了改善農(nóng)村支付環(huán)境,田東大力推進(jìn)田東縣農(nóng)村支付體系建設(shè),一方面金融機(jī)構(gòu)接入大小額支付系統(tǒng)和財稅庫橫向聯(lián)網(wǎng),提高農(nóng)村地區(qū)支付體系現(xiàn)代化程度。另一方面大力推廣非現(xiàn)金支付,加大貧困地區(qū)ATM、POS機(jī)、轉(zhuǎn)賬電話等支付終端布設(shè)力度,實(shí)現(xiàn)農(nóng)戶可以在家門口完成基本轉(zhuǎn)賬、存款等業(yè)務(wù)。大力宣傳和推廣網(wǎng)上支付、手機(jī)銀行、惠農(nóng)取款點(diǎn)等新型支付服務(wù)。截至2018年5月末,全縣已經(jīng)布放了172臺ATM機(jī),實(shí)現(xiàn)ATM機(jī)鄉(xiāng)鎮(zhèn)全覆蓋;在行政村布放POS機(jī)2105臺,其中電話支付終端200臺,成為全國首個實(shí)現(xiàn)轉(zhuǎn)賬支付電話村村通的縣。

(四)建立保險保證體系,進(jìn)一步分散與轉(zhuǎn)移農(nóng)村金融風(fēng)險

田東縣不僅在縣城內(nèi)完善保險服務(wù)網(wǎng)點(diǎn)設(shè)置,更引導(dǎo)保險服務(wù)機(jī)構(gòu)下鄉(xiāng)進(jìn)村,打造農(nóng)村縣鄉(xiāng)村三級保險服務(wù)網(wǎng)絡(luò)。截止2019年,該縣已經(jīng)實(shí)現(xiàn)農(nóng)村保險服務(wù)站(點(diǎn))覆蓋全縣所有行政村。關(guān)注農(nóng)村金融風(fēng)險,由縣財政出資建立了扶貧小額信貸等5類風(fēng)險補(bǔ)償基金,劃撥發(fā)放涉農(nóng)貸款的風(fēng)險補(bǔ)償金,“真金白銀”建立并完善信貸風(fēng)險補(bǔ)償機(jī)制。同時,為了降低道德風(fēng)險,該縣支持貸款方式的轉(zhuǎn)變,大力推動抵押擔(dān)保體系,成立田東縣助農(nóng)融資擔(dān)保有限公司,為助農(nóng)提供融資擔(dān)保。為了完善擔(dān)保市場建設(shè),還專門設(shè)立田東縣農(nóng)村產(chǎn)權(quán)交易中心完善農(nóng)村產(chǎn)權(quán)交易基礎(chǔ)設(shè)施,以市場的方式推動農(nóng)村產(chǎn)權(quán)流轉(zhuǎn),完善農(nóng)村產(chǎn)權(quán)流轉(zhuǎn)抵押配套機(jī)制。

(五)建立擔(dān)保體系,實(shí)現(xiàn)助農(nóng)擔(dān)保有效覆蓋

田東縣的信用體系建設(shè)解決了農(nóng)戶、新型農(nóng)業(yè)經(jīng)營主體小額信用貸款問題。而一些大的農(nóng)業(yè)發(fā)展綜合體要獲得大額貸款仍是需要破解的問題。為解決這一難題,2009年田東縣財政出資3000萬元,成立了助農(nóng)融資擔(dān)保有限公司,為貸款額度超過小額信貸范圍的涉農(nóng)小微企業(yè)、專業(yè)大戶、家庭農(nóng)場提供擔(dān)保服務(wù)。田東縣助農(nóng)融資擔(dān)保有限公司作為全縣擔(dān)保平臺中的主力軍,截至2016年5月,該公司累計受理咨詢業(yè)務(wù)361筆次,擔(dān)保需求額超2.6億元。

為解決中小微企業(yè)的融資難題,田東還引進(jìn)廣西金融投資集團(tuán),在該縣設(shè)立綜合服務(wù)中心,為中小微企業(yè)提供貸款擔(dān)保。截至 2016 年 5 月,累計為中小企業(yè)提供擔(dān)保融資9.2億元,其中從縣外引入資金4.8億元。

(六)建立村級金融服務(wù)機(jī)構(gòu)

金融機(jī)構(gòu)實(shí)現(xiàn)了下鄉(xiāng)到村,可是如何充分利用村級組織資源進(jìn)一步引導(dǎo)和培育農(nóng)戶金融意識仍是一個難題。“田東模式”以建立“三農(nóng)”金融服務(wù)室的方式,安排村兩委干部、大學(xué)生村官、銀行信貸員等工作人員,一方面協(xié)助金融機(jī)構(gòu)進(jìn)行信用采集、貸前調(diào)查、貸后催收、保險服務(wù),另一方面向進(jìn)行村民金融知識宣傳,利用鄉(xiāng)村人脈資源更親近地實(shí)現(xiàn)金融知識教育普及,緩解金融機(jī)構(gòu)網(wǎng)點(diǎn)不足的壓力,也讓農(nóng)村金融服務(wù)真正“接地氣”以及“更有鄉(xiāng)親情味”。據(jù)悉截止2019年5月,田東縣“‘三農(nóng)’金融服務(wù)室”累計為全縣農(nóng)戶推薦辦理貸款4.7萬筆,累放貸款超23億元。

三、“田東模式”存在的問題及其建議

經(jīng)過10年時間艱苦卓絕的努力,田東縣取得了令世人矚目的改革成就。雖然田東縣自農(nóng)村金融改革以來取得了令人矚目的成就,但是改革仍存在改革主體嚴(yán)重依靠政府實(shí)施,改革缺乏長效機(jī)制建設(shè)的問題。

(一)“田東模式”存在的問題

田東農(nóng)村金融改革中仍存在長效機(jī)制建設(shè)有待進(jìn)一步完善的問題。這一問題的根本原因在于農(nóng)村金融機(jī)構(gòu)缺乏支農(nóng)內(nèi)生動力,因此改革很大程度上依靠行政力量的推動。長此以往會在一定程度上打擊金融機(jī)構(gòu)服務(wù)基層的積極性。這使得田東縣農(nóng)村金融改革本身就更需要內(nèi)生動力支持農(nóng)村金融長期發(fā)展。

(二)對改進(jìn)“田東模式”的建議

首先應(yīng)加速推進(jìn)田東縣經(jīng)濟(jì)增長方式轉(zhuǎn)變。除了保證農(nóng)業(yè)生產(chǎn)和農(nóng)業(yè)現(xiàn)代化升級,還要加大對第二和第三產(chǎn)業(yè)的支持力度,不斷推進(jìn)城鎮(zhèn)化建設(shè),夯實(shí)縣域經(jīng)濟(jì)基礎(chǔ)和財政收入來源。加強(qiáng)政策扶持力度,為農(nóng)村金融發(fā)展提供優(yōu)良土壤,增強(qiáng)金融機(jī)構(gòu)在基層扎根經(jīng)營的信心。其次從鼓勵金融機(jī)構(gòu)服務(wù)農(nóng)村的角度來看,政府應(yīng)構(gòu)建一個“競爭充分、活躍高效”的市場氛圍。考慮將小額貸款公司、擔(dān)保公司、資金互助社等機(jī)構(gòu)一并納入財政資金補(bǔ)貼和激勵范圍,建立“階梯式、差別化”的財政補(bǔ)貼和稅收優(yōu)惠政策,根據(jù)不同的資本規(guī)模和涉農(nóng)業(yè)務(wù)規(guī)模給予一定獎勵,激勵中小金融機(jī)構(gòu)為地方經(jīng)濟(jì)發(fā)展做出更多的貢獻(xiàn);鼓勵村鎮(zhèn)銀行、農(nóng)村商業(yè)銀行、資金互助社等機(jī)構(gòu)通過聯(lián)合、兼并、參股等方式整合業(yè)務(wù)資源,降低營業(yè)成本,提高經(jīng)營效率。

四、田東模式破解農(nóng)村金融服務(wù)難的經(jīng)驗總結(jié)以及啟示

農(nóng)村金融是我國金融改革發(fā)展的重要部分,而農(nóng)村金融服務(wù)難是農(nóng)村金融改革必須面對的問題。田東縣經(jīng)過十年農(nóng)村金融改革的工作,從機(jī)構(gòu)組織建設(shè)、信用體系建設(shè)、支付體系建設(shè)、保險機(jī)制建設(shè)、擔(dān)保體系建設(shè)、村級服務(wù)組織建設(shè)這六大出發(fā),從農(nóng)村金融發(fā)展提供了必要的組織建設(shè)和基礎(chǔ)設(shè)施建設(shè),打通全區(qū)乃至全國很多縣域都普遍存在的農(nóng)村金融發(fā)展慢、農(nóng)村金融服務(wù)難的障礙,因此必須要說研究田東農(nóng)村金融改革是非常具有意義的。

參考文獻(xiàn):

[1]張凌云,周金鵬.田東模式:農(nóng)村金融改革的有益嘗試[J].新西部,2018(28):17-22.

[2]劉偉,韋杰.破解農(nóng)村互聯(lián)網(wǎng)金融服務(wù)難題的“田東模式”:背景、經(jīng)驗與啟示[J].廣西社會科學(xué),2018(06):116-118.

[3]李娜,許雪亞.廣西田東? “農(nóng)金村辦”把金融服務(wù)送到農(nóng)民家門口[J].農(nóng)村工作通訊,2018(05):44-45.

[4]馮彥明.五大創(chuàng)舉成就農(nóng)村普惠金融——基于對廣西壯族自治區(qū)田東縣的調(diào)研[J].銀行家,2018(01):129-132.

[5]那鵬,彭忠平,鐘文干,黃宗海,任曉勤,張森.廣西農(nóng)村金融發(fā)展路徑探究——以田東縣農(nóng)村金融改革為例[J].廣西經(jīng)濟(jì),2016(11):51-52.

[6]陳繼明.農(nóng)村金融改革探索的田東模式[J].黑龍江金融,2016(08):14-16.

[7]王芳,王志飛,席云霄.廣西田東:開啟農(nóng)村金融改革破冰之旅[J].經(jīng)濟(jì),2016(23):70-72.

[8]韋文孟,莫海燕.田東農(nóng)村金融改革:擔(dān)保是個寶[J].當(dāng)代廣西,2016(13):45.

[9].地方農(nóng)村金融體系再造經(jīng)驗借鑒——以廣西田東縣為例[J].清華金融評論,2015(07):37-43.

[10]王文涵. 廣西田東縣農(nóng)村金融改革案例研究[D].廣西大學(xué),2013.

項目簡介:

本項目《“田東模式”破解農(nóng)村金融服務(wù)難的經(jīng)驗分析》(項目編號201911548033)立項為 2019年度大學(xué)生創(chuàng)新創(chuàng)業(yè)訓(xùn)練計劃國家級項目。

作者簡介:

徐森堂(1997—),男,廣西賀州市,廣西財經(jīng)學(xué)院金融與保險學(xué)院本科生;蘇勤金(1996—),男,廣西百色市,廣西財經(jīng)學(xué)院金融與保險學(xué)院本科生