企業換股并購中換股比例的確定方法探析

2019-09-10 07:22:44程相萍

理財·市場版 2019年7期

程相萍

根據支付方式,企業并購類型大致可以分為現金并購、換股并購、債券并購以及期權并購等。換股并購是將目標公司的股權按一定比例轉換為主并公司的股權,從而取得目標公司的控制權。換股并購不需要支付大量現金,不會對主并公司的財務狀況造成負面影響,而目標公司股東也不會失去其所有者權益,不僅有助于資源合理配置、擴大經營規模、改善經營管理,而且能夠合理避稅,因此換股并購是目前資本市場上最具代表性的一種支付方式。換股比例是指為換取一股目標公司股份所需付出的主并公司股份數量,換股比例的設定是否合理,是合并能否得以順利開展的前提,關系到各方利益。本文主要研究上市公司在換股并購過程中換股比例的確定問題。

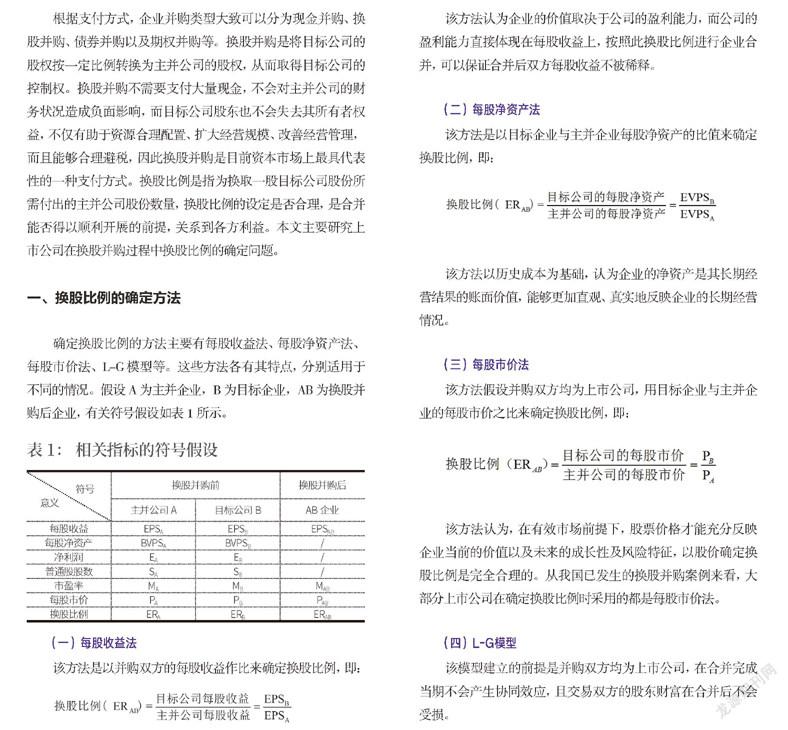

一、換股比例的確定方法

確定換股比例的方法主要有每股收益法、每股凈資產法、每股市價法、L-G模型等。這些方法各有其特點,分別適用于不同的情況。假設A為主并企業,B為目標企業,AB為換股并購后企業,有關符號假設如表1所示。

(一)每股收益法

該方法是以并購雙方的每股收益作比來確定換股比例,即:

該方法認為企業的價值取決于公司的盈利能力,而公司的盈利能力直接體現在每股收益上,按照此換股比例進行企業合并,可以保證合并后雙方每股收益不被稀釋。

(二)每股凈資產法

該方法是以目標企業與主并企業每股凈資產的比值來確定換股比例,即:

該方法以歷史成本為基礎,認為企業的凈資產是其長期經營結果的賬面價值,能夠更加直觀、真實地反映企業的長期經營情況。

(三)每股市價法

該方法假設并購雙方均為上市公司,用目標企業與主并企業的每股市價之比來確定換股比例,即:

該方法認為,在有效市場前提下,股票價格才能充分反映企業當前的價值以及未來的成長性及風險特征,以股價確定換股比例是完全合理的。從我國已發生的換股并購案例來看,大部分上市公司在確定換股比例時采用的都是每股市價法。

(四)L-G模型

該模型建立的前提是并購雙方均為上市公司,在合并完成當期不會產生協同效應,且交易雙方的股東財富在合并后不會受損。

L-G 模型的推導過程如下:

1.合并當期不會產生協同效應,則合并后存續企業的每股收益為:

2.合并完成后,合并雙方的股東財富不會受損,則主并企業A接受換股比例的前提是PAB≥PA,故當PAB=PA時計算出的換股比例是主并企業A所能接受的最大換股比例,而 ,則:

3.同理,目標企業所能接受的換股比例的前提是ERAB×PAB≥PB,故只有當ERAB×PAB=PB時計算得換股比例是目標企業能接受的最小換股比例,,則:

因此,合并雙方都能接受的換股比例區間為[ERB,ERA]。如圖1所示:

若ER位于甲區域內,則說明合并對交易雙方來說是雙贏的,即A、B公司的股東財富不會因合并的實施而減少;

若ER位于乙區域內,則說明合并后B公司股東財富發生了增值,A公司股東財富發生了縮水;

若ER位于丙區域內,則說明合并后A、B公司的股東財富均發生了縮水;

若ER位于丁區域內,這說明合并后A公司股東財富發生了增值,B公司股東財富發生了縮水。

二、案例分析

2016年9月23日,寶鋼股份發布公告稱其將發行A股股票與武鋼股份進行換股吸收合并,此次合并極大地改變了中國鋼鐵行業的競爭格局。

(一)并購雙方基本情況

主并企業。寶山鋼鐵股份有限公司(以下簡稱“寶鋼股份”)是我國最大的鋼鐵制造企業,由上海寶鋼集團于2000年2月獨家發起設立,注冊資本為2210265.69萬元,同年12 月在上交所上市交易,股票代碼:600019。寶鋼集團作為寶鋼股份的直接控股股東,在合并前持股比例為76.97%,寶鋼股份主要生產碳鋼、不銹鋼和特鋼三大產品系列,其中碳鋼業務是公司收入和利潤的主要來源。除鋼鐵業務外,公司也從事化工、信息科技、加工配送、電子商務以及金融等業務,是一家多元化經營的企業。截至2016年12月31日,寶鋼集團資產總額2679億元,實現營業收入1857億元,凈利潤89.65億元。

目標企業。武漢鋼鐵股份有限公司(以下簡稱“武鋼股份”)是中國第一個特大型鋼鐵企業,由武鋼集團于1997年單獨設立,注冊資本為l009377.98萬元,1999年在上交所上市,股票代碼:600005。并購前公司第一大股東為武鋼集團,持股比例為52.76%,武鋼股份享有全套高科技的生產鋼鐵的全流程工藝設備,主要業務范圍包括冶金產品及副產品生產、冶金產品的技術開發以及鋼鐵延伸產品制造,并形成了以熱軋卷板、冷軋硅鋼片、高性能結構用鋼、精品長材多種戰略產品為重點的一批全球性知名產品。截至2016年12月31日,武鋼集團的資產總額為912億元,實現營業收入613億元,凈利潤1.1億元。

(二)換股并購方案

2016年12月29日,武鋼股份收到中國證券監督管理委員會《關于核準寶山鋼鐵股份有限公司換股吸收合并武漢鋼鐵股份有限公司的批復》(證監許可〔2016〕3199號)核準本次換股吸收合并方案。武鋼股份于2017年2月14日終止上市,武鋼股份的股票實施轉換成寶鋼股份,并于2017年2月27日在上交所掛牌上市。具體并購方案如下:

并購形式。寶鋼股份在A 股市場向武鋼股份全體換股股東發行565251.67萬股無限售流通股,新發行的股票將全部用于換取武鋼集團的股份,新增股份上市流通日期為2017年2月27日,不募集資金,對該方案持有異議的武鋼股份股東可以行使現金選擇權。合并完成后,武鋼股份將被注銷,寶鋼股份成為存續公司,武鋼股份的全部資產、負債、資質、人員、業務、合同和其他所有義務與權利由寶鋼股份承接,武鋼股份于2016年12月19日設立武鋼有限,于交割之日,武鋼有限的100%股權由寶鋼股份控制,寶鋼股份的控股股東、實際控制人并未發生變化。

并購對價。寶鋼股份本次發行的股票定價為4.6元/股,對于目標企業武鋼股份給予2.58元/股(除息前)的收購價,故此次換股并購的換股比例為1:0.56,即每股武鋼股份的股票可以換取 0.56 股寶鋼股份的股票。

現金選擇權。對本次換股吸收合并持有反對意見的武鋼股份股東,并且在表決換股并購議案的股東大會中投了反對票,在履行相應的申報手續之后,可獲得現金選擇權。根據其有效申報的每一股武鋼股份的股票,在現金選擇權實施日,以 2.58 元/股(除息前)的價格向寶鋼股份出售其持有的武鋼股份并獲得現金。現金選擇權的價格與武鋼股份的換股價格相等,表明寶鋼股份充分尊重與保護武鋼股份股東的利益與選擇權利。

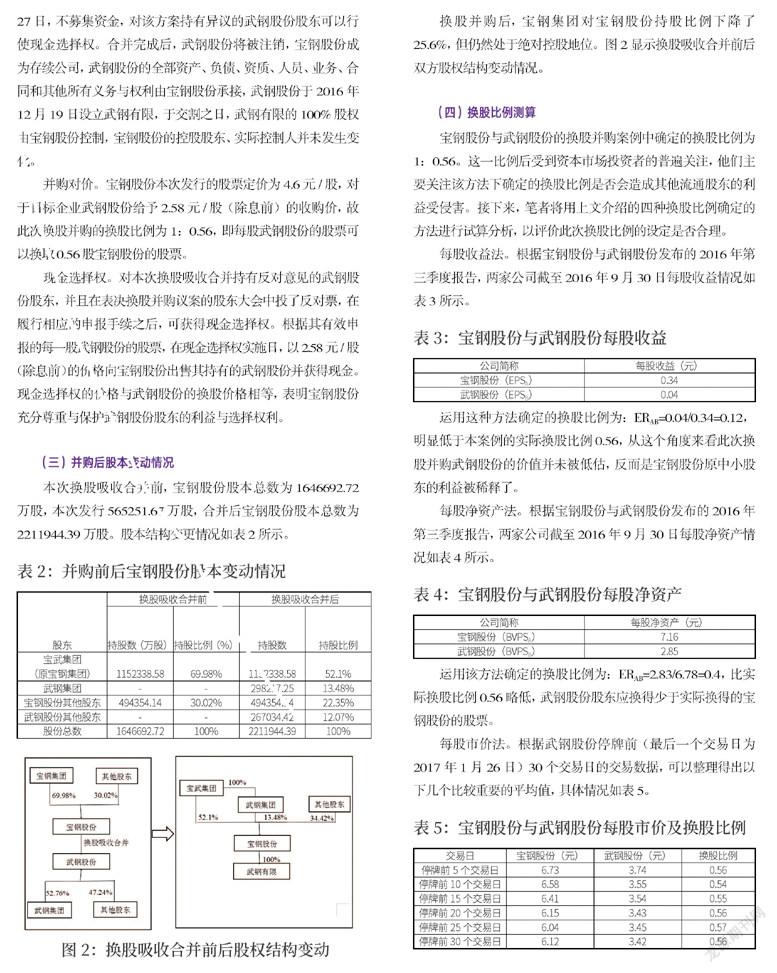

(三)并購后股本變動情況

本次換股吸收合并前,寶鋼股份股本總數為1646692.72萬股,本次發行565251.67萬股,合并后寶鋼股份股本總數為2211944.39萬股。股本結構變更情況如表2所示。

換股并購后,寶鋼集團對寶鋼股份持股比例下降了25.6%,但仍然處于絕對控股地位。圖2顯示換股吸收合并前后雙方股權結構變動情況。

(四)換股比例測算

寶鋼股份與武鋼股份的換股并購案例中確定的換股比例為1:0.56。這一比例后受到資本市場投資者的普遍關注,他們主要關注該方法下確定的換股比例是否會造成其他流通股東的利益受侵害。接下來,筆者將用上文介紹的四種換股比例確定的方法進行試算分析,以評價此次換股比例的設定是否合理。

每股收益法。根據寶鋼股份與武鋼股份發布的2016年第三季度報告,兩家公司截至2016年9月30日每股收益情況如表3所示。

運用這種方法確定的換股比例為:ERAB=0.04/0.34=0.12,明顯低于本案例的實際換股比例0.56,從這個角度來看此次換股并購武鋼股份的價值并未被低估,反而是寶鋼股份原中小股東的利益被稀釋了。

每股凈資產法。根據寶鋼股份與武鋼股份發布的2016年第三季度報告,兩家公司截至2016年9月30日每股凈資產情況如表4所示。

運用該方法確定的換股比例為:ERAB=2.83/6.78=0.4,比實際換股比例0.56略低,武鋼股份股東應換得少于實際換得的寶鋼股份的股票。

每股市價法。根據武鋼股份停牌前(最后一個交易日為 2017 年 1 月 26 日)30 個交易日的交易數據,可以整理得出以下幾個比較重要的平均值,具體情況如表5。

根據上述數據,整理得出換股比例的合理區間為[0.54,0.57],其中值或均值0.56恰好是本案例采用的換股比例。

L-G模型。寶鋼股份與武鋼股份均為上市公司,為進一步分析本案例的換股比例是否合理,本文將用L-G模型對其進行檢驗,此處采用可比公司法確定合并后存續企業的預期市盈率,如表6。

由表6可知,可比鋼鐵行業上市公司的平均市盈率為32.5,以此平均市盈率作為合并后公司的預期市盈率。即MAB=32.5(見表7)。

運用L-G模型計算的換股比例如下:

因此,L-G模型估算的換股比例范圍為[-0.0181,0.5653],本案例中的換股比例0.56恰好落在了此區間內,從該模型來看是合理的。

綜上所述,寶鋼股份與武鋼股份的換股吸收合并案例中換股比例是在每股市價的基礎上確定,并通過L-G模型驗證了其合理性,兼顧了交易雙方股東利益,有助于達到雙贏的結果。

三、換股比例確定方法的利弊

每種確定換股比例的方法理論基礎和計算方式都不同,它們的適用范圍和利弊也是不一樣的。

每股收益法與每股凈資產法。這兩種方法的優勢在于客觀反映了公司過去積累的經營成果及盈利能力,且計算簡便,但不足之處在于,二者的理論依據是以歷史成本為基礎的,只反映當下,忽略了交易雙方未來的盈利狀況及風險水平。此外,會計核算涉及許多會計政策選擇、職業判斷等,有時存在較大的操縱空間,導致財務比例的扭曲,也使得每股凈資產或每股收益無法真實反映公司價值。

每股市價法與L-G模型。每股市價法是在并購雙方均為上市公司且資本市場發展比較完善的前提下,以股票市場價值為基礎的測算方法,認為公司股價充分反映了企業的盈利能力、未來的成長性及風險特征,更加具有可操作性。與每股收益法和每股凈資產法相比,每股市價法比較客觀,但受國內資本市場發展不完善的約束和影響,單一的股票價格有時并不能真實反映交易雙方的企業價值。因此,直接根據股票市價確定的換股比例盡管是客觀的,但未必都是可靠的,需要結合其他成熟的測算方法予以驗證。L-G模型是在“合并雙方股東財富不會因合并而減少”的前提下,以并購雙方凈利潤和市盈率兩個指標為基礎,得出換股比例的可行域,充分反映了合并雙方股東的預期和可接受程度。但是,隨著存續公司預期市盈率的增加,L-G模型確定的可行域會變得更加寬泛,因此很難尋求一個雙方均滿意的比例值,故換股比例的最終確定不建議單獨使用L-G模型實現,還需借助其他方法予以實現。

綜上所述,筆者認為不同的換股比例確定方法都有其利弊,為確保并購順利實施,公司應盡量不使用單一的方法,而應該綜合運用兩種及以上的方法來保證換股比例的合理性,這樣有助于公司獲得更多的利益,并且在談判中取得主動權。在采用一種方法確定換股比例之后,應盡可能使用L-G模型進行區間估計,對換股比例確定的合理性進行分析和檢驗,并不是說落在L-G模型區間的就一定好,只是在確定換股比例時可以作為對雙方利益均不偏斜的一個標準。

通過上述分析,筆者認為換股比例的確定問題是公司換股并購中最重要的問題,其關系到合并雙方股東的利益及換股合并方案能否順利實施,所以其設定必須要公正合理,保證各方利益都不受損害。目前,對于換股比例的測算,四種方法都有其理論依據和局限,總體而言,每股市價法是一種相對準確且得到廣泛采用的測算方法。當合并的兩家公司處于同一行業且合并前后主業保持不變時,資本市場對合并前后公司股價的影響是一致的,此時,公司股價能夠比較客觀地反映公司的發展狀況。但由于我國資本市場發展尚不完善,國家政策對股票的影響較大,股價有時并不能夠完全準確反映企業價值。故在實際操作過程中,應綜合考慮國內外市場條件、經濟環境等因素,結合新的方法,如L-G模型進行合理性驗證,以此確定最佳的換股比例。

(作者單位:北京康拓紅外技術股份有限公司)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34