煉油產(chǎn)品成本分配及獲利能力分析方法探索研究

2019-09-10 07:22:44李偉李小剛

石油研究 2019年9期

李偉 李小剛

摘要:近幾年,受頁巖氣技術革命、美國取消石油出口禁令、及美國單邊貿易保護主義主導的世界經(jīng)濟增長乏力等因素影響,國際油價自2014年下半年開始,出現(xiàn)斷崖式下跌,從最高138美元/桶,跌至最低28美元/桶左右。國內經(jīng)濟發(fā)展進入新常態(tài),油氣需求增速放緩,市場競爭加劇,產(chǎn)能過剩、資源過剩和產(chǎn)銷矛盾日益突出,其中:國內煉油規(guī)模超8億噸,市場容量只有5億多噸,近30%產(chǎn)能過剩。

本文通過對煉油產(chǎn)品成本和獲利能力進行研究,對產(chǎn)品結構優(yōu)化方案進行比對和測算,為煉油業(yè)務開源節(jié)流降本增效工作提供支持。在成品油完全市場化的背景下,更需要我們據(jù)實對成品油生產(chǎn)的成本進行準確計算,明確其價值補償?shù)某叨燃按水a(chǎn)品的獲利能力,為優(yōu)化煉油生產(chǎn)提供決策支持。

關鍵詞:產(chǎn)品優(yōu)化;原油分析;工藝簡介;成本分配;

引言:成本是指為達到特定目的而發(fā)生或應發(fā)生的價值犧牲。成本核算主要作用一是反映企業(yè)生產(chǎn)耗費的分配情況,二是為企業(yè)生產(chǎn)經(jīng)營決策提供支持。在科學技術飛速發(fā)展的今天,企業(yè)競爭根本的層面是成本競爭,企業(yè)經(jīng)營決策核心之一是基于成本的經(jīng)營決策。

石油煉制將原油通過蒸餾、催化重整等加工手段進行處理,得到汽油、煤油、柴油、潤滑油、燃料油、瀝青等煉油產(chǎn)品,由于產(chǎn)品均以原油為原料,原油成本如何進行科學合理分配,準確計算各產(chǎn)品的獲利能力,是目前制約煉油行業(yè)的難題。本次研究以某國內企業(yè)煉油業(yè)務目前實行的技術系數(shù)法為出發(fā)點,結合企業(yè)實際生產(chǎn)數(shù)據(jù),提出了產(chǎn)品成本分配方法—質量品質分配法。詳見下文。

一、目前煉油業(yè)務成本分配方法及存在的問題

目前煉油業(yè)務核算是根據(jù)產(chǎn)品多工序連續(xù)式生產(chǎn)的特點,以各種產(chǎn)品及各生產(chǎn)步驟為成本核算對象。以裝置為核算單元,生產(chǎn)工藝流程為作業(yè)鏈,分別歸集各作業(yè)單元的成本費用,按煉油業(yè)務實際作業(yè)鏈逐步結轉計算各種自制半成品和產(chǎn)成品成本。對耗用同一種或多種原料生產(chǎn)出兩種以上聯(lián)產(chǎn)品(包括分類產(chǎn)品)分別列為成本核算對象,按照技術系數(shù)法分配成本(技術系數(shù)按照當時產(chǎn)品售價確定);對副產(chǎn)品,采用按可變現(xiàn)凈值定價,在成本中直接扣除,不單獨列為成本核算對象。

我們以某石化企業(yè)2017年某月實際成本核算為例:

1、蒸餾裝置

成本核算范圍包括電脫鹽、常壓蒸餾、減壓蒸餾、加熱爐等生產(chǎn)單元,不包括輕烴回收單元。

2、催化裂化裝置

成本核算范圍包括反應再生單元、吸收穩(wěn)定單元、產(chǎn)品精制單元,不包括氣體分餾單元。

3、連續(xù)重整裝置

成本核算范圍包括預分餾、預加氫、催化重整、芳烴抽提等生產(chǎn)單元。

4、延遲焦化裝置

成本核算范圍包括焦化分餾、吸收穩(wěn)定和脫硫單元。

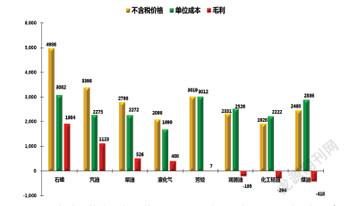

按照當前的技術系數(shù)測算,煉油主要產(chǎn)品石蠟產(chǎn)品毛利最高,其次是汽油、柴油、液化氣,芳烴產(chǎn)品微利,潤滑油、化工輕油、航煤虧損嚴重,按此結論,煉廠要提高效益就應該多產(chǎn)石蠟、汽油等厚利產(chǎn)品,少產(chǎn)芳烴,不產(chǎn)煤油。

芳烴是由于制定技術系數(shù)時,價格較高,相應分攤成本就較高,目前芳烴價格下跌幅度大于汽柴油,但技術系數(shù)沒有調整,導致芳烴分攤成本較大,只有微利。航煤、潤滑油也是同樣原因出現(xiàn)虧損。

實際生產(chǎn)過程中,企業(yè)經(jīng)營者對此結果并不認同,也很少根據(jù)財務核算的各產(chǎn)品利潤進行優(yōu)化排產(chǎn)。

產(chǎn)品成本分配的技術系數(shù)以產(chǎn)品價格確定,是將兩個沒有直接關系的概念聯(lián)系起來,額外賦予產(chǎn)品價格以成本分配的職能,在邏輯上是本末倒置這樣計算出來的成本是不真實的。因此如何將產(chǎn)品成本核算清楚,使成本真正發(fā)揮優(yōu)化產(chǎn)品結構的作用,對增加煉廠效益至關重要。

二、國外使用的成本分配及效益測算方法

國外煉油行業(yè)通常用總煉油利潤和凈煉油利潤來評估煉廠運行情況。總利潤是產(chǎn)品銷售總收入減去原油成本。根據(jù)總利潤計算每桶原油利潤。不足之處是無法準確、合理的核算出每種產(chǎn)品的成本和盈利情況,產(chǎn)品效益不直觀、不清晰,無法滿足精細化管理要求。

近年,國內企業(yè)也引入了一些優(yōu)化系統(tǒng)軟件。如美國霍尼韋爾公司開發(fā)的煉化物料優(yōu)化與排產(chǎn)系統(tǒng)(簡稱APS),主要用于計劃排產(chǎn)、計劃優(yōu)化、原油選購、效益測算等領域。該系統(tǒng)是基于線性方程對現(xiàn)有資源進行運籌規(guī)劃以達到最佳利用效果的軟件。

根據(jù)設定的約束條件,用全產(chǎn)出扣減全投入得到總收益是APS效益測算和計劃優(yōu)化的基本原理。APS系統(tǒng)重計算結果,輕運算過程,因受制于其運算過程復雜且無法進行直觀解讀,無論是APS系統(tǒng)使用者還是企業(yè)經(jīng)營管理者,均無法解釋APS系統(tǒng)優(yōu)選的方案為什么最優(yōu),優(yōu)在哪里。

因此,由于APS的過程是對煉廠全投入、全產(chǎn)出計算的一個總的結果,運算數(shù)據(jù)不可拆解,不能解決各產(chǎn)品成本分配問題,無法獲得各產(chǎn)品成本及盈利能力。

三、煉油產(chǎn)品成本分配方法探析和研究

與其他產(chǎn)品類似,煉油產(chǎn)品成本由原料成本、加工成本等構成,與產(chǎn)品價格或收入沒有絕對關聯(lián)。全部收入減去全部成本雖可核算會計期間總利潤,但各產(chǎn)品成本及盈利狀況是模糊的,各裝置半成品數(shù)量可以計量,但成本無法核定。

根據(jù)原油特質及加工流程,我們研究了以下方法分配產(chǎn)品和半成品。

方法一:

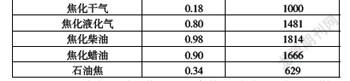

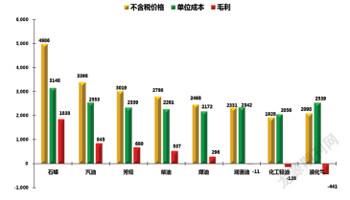

成本的分配理念:原油是一種混合物,在國內一般以質量進行計量,原油中各組分應該按其質量均攤原油成本,即技術系數(shù)均為1;各裝置加工費應該以各產(chǎn)品在加工過程的獲益程度,按配比原則分配加工成本。同時為簡化核算,規(guī)定干氣、油漿、石油焦等副產(chǎn)品參考其熱值和市場價,在成本中定價扣除,其中干氣按照1000元/噸、油漿500元/噸、石油焦930元/噸(下同)。

按此方法,對比目前核算辦法,芳烴毛利大幅上升,航煤由虧轉盈,汽油毛利降低,潤滑油虧損大幅降低,液化氣由盈利變?yōu)樘潛p。

方法二:

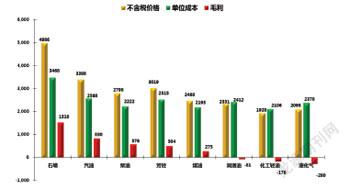

品質分配法:根據(jù)原油品質及價格相關性分析的結果,原油價格主要跟API度、硫含量、酸含量及組分中的輕組分、重組分的含量相關。原油越重,則價格越低,且輕、重原油品質差與價格差相對比較穩(wěn)定。據(jù)此我們認為:原油價格高主要是因為輕組分含量高,因此在成本分配中輕組分應該承擔的成本應該高于重組分。

我們參照上述原油品質差的比例系數(shù),擬定輕組分(主要是汽油組分)系數(shù)為1.1,中間柴油、蠟油組分為1.05,重的渣油組分系數(shù)為0.93。干氣、油漿、石油焦等副產(chǎn)品成本中定價扣除。核算結果如下:

按品質差異調整后測算,石蠟成本上升,汽油、煤油、柴油、潤滑油成本變化不大,芳烴成本上升,液化氣成本下降。各產(chǎn)品盈利水平與方法一相比變化不大。但從成本分配的邏輯性和配比性內涵上來說,方法二應該更加準確地反映了產(chǎn)品成本以及產(chǎn)品實際的盈利能力。

結束語:本次煉油產(chǎn)品成本分配方法的研究和探析,是從產(chǎn)品成本要素的源頭入手,徹底拋棄了以價格反推成本這一違反邏輯的成本分配方法。從根本上解決了煉油行業(yè)長時期沒有公允的成本分配方法的難題。當然本次研究還有很多不足,還有很多影響成本的因素沒有充分考慮,有待在以后的研究中不斷完善。

參考文獻:

[1]《成本管理會計》/孟焰、劉俊勇主編,高等教育出版社,2011.5

[2]《成本會計學》/歐陽清、楊雄勝主編,首都經(jīng)濟貿易大學出版社,2007.11

[3]《石油化工產(chǎn)品大全》/中國石油化工總公司生產(chǎn)部編,中國石化出版社,1994.1

[4]《石油煉制技術與經(jīng)濟》/【美】J.H.Gary 著,孫麗麗等譯,中國石化出版社,2013.7