關(guān)于公司股權(quán)價(jià)值評(píng)估理論及實(shí)證研究

2019-09-10 07:22:44孫繼華

環(huán)球市場(chǎng) 2019年34期

關(guān)鍵詞:理論

孫繼華

摘要:近年來(lái)隨著我國(guó)資本市場(chǎng)快速發(fā)展,已經(jīng)形成了主板、中小板、創(chuàng)業(yè)板、新三板、區(qū)域股權(quán)交易市場(chǎng)、證券公司柜臺(tái)交易等多層次的市場(chǎng)結(jié)構(gòu),股權(quán)交易愈發(fā)活躍。特別是2004年以來(lái),隨著私募機(jī)構(gòu)在中國(guó)的爆發(fā)式增長(zhǎng),股權(quán)交易和與之相隨的股權(quán)價(jià)值評(píng)估迎來(lái)“井噴”。研究股權(quán)價(jià)值評(píng)估一方面能夠從股權(quán)價(jià)值特點(diǎn)以及影響因素角度出發(fā),結(jié)合我國(guó)目前股權(quán)市場(chǎng)特點(diǎn),分析影響股權(quán)定價(jià)的因素,并將其應(yīng)用于股權(quán)收并購(gòu)和轉(zhuǎn)讓案例中,審核交易定價(jià)的合理性,進(jìn)行投資審核和風(fēng)險(xiǎn)把控,另一方面可以將其應(yīng)用于股權(quán)投資的日常公允價(jià)值計(jì)量和報(bào)告,以便對(duì)投資團(tuán)隊(duì)進(jìn)行業(yè)績(jī)考核,向投資者進(jìn)行估值報(bào)告,并為未來(lái)股權(quán)交易轉(zhuǎn)讓定價(jià)奠定基礎(chǔ)。本研究是對(duì)目前股權(quán)價(jià)值評(píng)估理論的進(jìn)一步夯實(shí)和細(xì)化落地,并結(jié)合案例所評(píng)估股權(quán)公司所處行業(yè)背景、評(píng)估行業(yè)相關(guān)準(zhǔn)則、企業(yè)會(huì)計(jì)準(zhǔn)則和行業(yè)協(xié)會(huì)估值指引為股權(quán)交易定價(jià)和日常估值提供重要參考。

關(guān)鍵詞:公司;股權(quán);價(jià)值評(píng)估;理論;實(shí)證研究

隨著市場(chǎng)經(jīng)濟(jì),尤其是證券市場(chǎng)的快速發(fā)展,公司股權(quán)價(jià)值評(píng)估在整個(gè)資產(chǎn)交易過(guò)程中所發(fā)揮的作用日益凸顯,估值應(yīng)用范圍逐漸擴(kuò)大。特別是2017年,財(cái)政部修訂了第22號(hào)、23號(hào)金融工具確認(rèn)和計(jì)量準(zhǔn)則以及金融資產(chǎn)轉(zhuǎn)移準(zhǔn)則后,對(duì)股權(quán)投資的估值進(jìn)入到了勢(shì)在必行的階段,為此中國(guó)證券業(yè)協(xié)會(huì)制定了《證券公司金融工具估值指引》《非上市公司股權(quán)估值指引》,為股權(quán)估值進(jìn)一步明確了方向,但是在實(shí)務(wù)中選取何種方式估值更適合標(biāo)的公司的行業(yè)、發(fā)展階段、業(yè)務(wù)類(lèi)型,以使估值更趨于合理,交易價(jià)格更貼近股權(quán)內(nèi)在價(jià)值,仍具有研究意義,只有充分了解公司股權(quán)價(jià)值之后才能夠?qū)δ繕?biāo)公司進(jìn)行準(zhǔn)確定價(jià)。

一、股權(quán)價(jià)值及其評(píng)估理論

股權(quán)主要是指由股東出資并享有被投資企業(yè)權(quán)益并承擔(dān)相應(yīng)責(zé)任的權(quán)利(義務(wù)),股權(quán)是一種可轉(zhuǎn)讓的財(cái)產(chǎn)權(quán),目前國(guó)內(nèi)公司股權(quán)分為兩種:一種是上市公司股權(quán),另一種是非上市公司股權(quán),鑒于上市公司的流通股,可以按照按估值日收盤(pán)價(jià)或最近交易日的收盤(pán)價(jià)估值,或參考類(lèi)似投資品種的現(xiàn)行市價(jià)及重大變化因素,調(diào)整最近交易日的收盤(pán)價(jià)進(jìn)行估值,估值方法和路徑比較明確,因此本文我們主要研究的己上市非流通股權(quán)的價(jià)值、未上市股權(quán)價(jià)值和己在全國(guó)中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)掛牌但交易不活躍的股權(quán)價(jià)值評(píng)估。

股權(quán)價(jià)值分為轉(zhuǎn)讓價(jià)格,清算價(jià)值,持續(xù)經(jīng)營(yíng)價(jià)值這三個(gè)方面。持續(xù)經(jīng)營(yíng)價(jià)值與產(chǎn)權(quán)變動(dòng)不一定是同步的,清算價(jià)值是當(dāng)前公司處于非正常經(jīng)營(yíng)條件下的最終價(jià)值,因前兩者估值頻率低且應(yīng)用范圍窄,本研究主要針對(duì)股權(quán)轉(zhuǎn)讓價(jià)值進(jìn)行分析。

價(jià)值評(píng)估主要理論基礎(chǔ)是貨幣時(shí)間價(jià)值理論。具體來(lái)看,貨幣時(shí)間價(jià)值理論是指貨幣在流轉(zhuǎn)過(guò)程中會(huì)隨時(shí)間的推移而使價(jià)值逐漸增長(zhǎng),表現(xiàn)為一定數(shù)量貨幣在不同時(shí)間上的不同價(jià)值,影響因素包括資金供求關(guān)系、使用時(shí)間、使用目的、回收方式等幾種類(lèi)型。通常利率由時(shí)間、風(fēng)險(xiǎn)、通貨膨脹這三個(gè)內(nèi)容共同構(gòu)成。由于貨幣存在時(shí)間價(jià)值,所以處于不同時(shí)期的兩筆等額資產(chǎn),在價(jià)值鏈上并不相等,或者說(shuō)經(jīng)濟(jì)效用不同,所以股權(quán)價(jià)值評(píng)估時(shí)需要結(jié)合貨幣時(shí)間價(jià)值進(jìn)行分析。

二、股權(quán)價(jià)值評(píng)估中的市場(chǎng)化分析

市場(chǎng)法是將評(píng)估資產(chǎn)置于市場(chǎng)中,能夠在資產(chǎn)市場(chǎng)中尋找與評(píng)估標(biāo)的相同或相似的資產(chǎn),以資產(chǎn)市場(chǎng)交易價(jià)格作為參考進(jìn)行比較調(diào)整,進(jìn)一步確定被評(píng)估資產(chǎn)價(jià)值。比較常用的方法有:市場(chǎng)乘數(shù)法、最近融資價(jià)格法、行業(yè)指標(biāo)法等。

(一)市場(chǎng)乘數(shù)法

市場(chǎng)乘數(shù)法也叫相對(duì)價(jià)值法,是選取目標(biāo)公司的某一關(guān)鍵變量(收入、凈利潤(rùn)、凈資產(chǎn)等)后,選取若干個(gè)可比公司,計(jì)算其市值(或企業(yè)價(jià)值)與關(guān)鍵變量比值的平均值,并考慮相關(guān)調(diào)整因素后得到目標(biāo)公司估值的一種方式。常用的有市場(chǎng)乘數(shù)法有:市盈率(P/E)、市凈率(P/B)、市銷(xiāo)率(P/S)、企業(yè)價(jià)值/銷(xiāo)售收入(EV/S)、企業(yè)價(jià)值/息稅折攤前利潤(rùn)(EIUEBITDA)、企業(yè)價(jià)值/息稅前利潤(rùn)(EV/EBIT),因現(xiàn)在資本市場(chǎng)比較活躍,上市公司家數(shù)眾多且披露規(guī)范,所以該種估值方法應(yīng)用最多。在采用市場(chǎng)乘數(shù)法估值時(shí),主要注意以下5個(gè)因素:

(1)需考慮流動(dòng)性折扣。實(shí)務(wù)中,通常為了考慮數(shù)據(jù)的可獲取性和可驗(yàn)證性,往往會(huì)選擇上市公司作為可比公司,但是非上市公司的股權(quán)較上市公司存在流動(dòng)性差異,主要表現(xiàn)在兩方面,一是價(jià)差折扣,是由于股權(quán)流通的便捷性不同造成的價(jià)格差異,二是量差折扣,是由于大規(guī)模的股權(quán)交易造成的流動(dòng)性折扣。因此,通過(guò)市場(chǎng)乘數(shù)法計(jì)算出的股權(quán)價(jià)值,通常要根據(jù)目標(biāo)公司行業(yè)、發(fā)展階段、市場(chǎng)表現(xiàn)等因素打l0%-30%的折扣,具體折扣取值可參考看跌期權(quán)法的分析結(jié)果或利用第三方機(jī)構(gòu)的行業(yè)統(tǒng)計(jì)分析數(shù)據(jù)。

(2)市場(chǎng)乘數(shù)估值法的關(guān)鍵是要選取關(guān)鍵變量,應(yīng)考慮標(biāo)的公司的發(fā)展階段、經(jīng)營(yíng)模式等因素綜合選取。關(guān)鍵變量一般是歷史數(shù)據(jù),也可以是預(yù)測(cè)數(shù)據(jù),當(dāng)采用預(yù)測(cè)數(shù)據(jù)時(shí),應(yīng)充分考慮相關(guān)假設(shè)、參數(shù)的合理性。實(shí)務(wù)中,經(jīng)常采取兩種或兩種以上關(guān)鍵變量,交叉驗(yàn)證估值是否產(chǎn)生較大偏離,

(3)可比公司的選取對(duì)估值結(jié)果至關(guān)重要,應(yīng)優(yōu)先選取發(fā)展規(guī)模、業(yè)務(wù)結(jié)構(gòu)、市場(chǎng)表現(xiàn)、發(fā)展?jié)摿Φ确矫媾c標(biāo)的公司相近的上市公司作為可比公司,當(dāng)可比公司采用多元化結(jié)構(gòu)或者多業(yè)務(wù)類(lèi)型時(shí),應(yīng)對(duì)可比公司數(shù)據(jù)進(jìn)行調(diào)整,選取與目標(biāo)公司相同或相近的板塊/業(yè)務(wù)類(lèi)型進(jìn)行對(duì)標(biāo)分析。

(4)選用具體的市場(chǎng)乘數(shù)既要看目標(biāo)企業(yè)自身的發(fā)展階段、成熟度,也要看可比公司與目標(biāo)公司的相似程度。對(duì)于尚未盈利,或者更看重市場(chǎng)規(guī)模、市場(chǎng)份額的公司,P/S,EV/S相對(duì)合適;而對(duì)于一個(gè)相對(duì)成熟的公司,EV/EBITDA、EV/EBIT估值更合理;只有當(dāng)資本結(jié)構(gòu)類(lèi)似時(shí),才適合采用比較簡(jiǎn)便的市盈率估值,但當(dāng)標(biāo)的公司從單一業(yè)務(wù)或單一公司向多元化發(fā)展,子公司眾多后,EV/EBITDA、EV/EBIT估值就需要做復(fù)雜調(diào)整,準(zhǔn)確性有所降低。而市凈率適合于盈利周期性波動(dòng),凈資產(chǎn)相對(duì)穩(wěn)定以及銀行、保險(xiǎn)和其他流動(dòng)性資產(chǎn)較高的公司。

(5)如采用企業(yè)價(jià)值倍數(shù)法(EV/Sales、EV/EBITDA、EV/EBIT)估值,則計(jì)算得到的是企業(yè)整體價(jià)值,需要扣除負(fù)債價(jià)值,以并考慮或有事項(xiàng)和其他可能產(chǎn)生影響的因素(如期權(quán))后,得到目標(biāo)公司的股權(quán)價(jià)值。

(二)最近融資價(jià)格法

最近融資價(jià)格法通常適用于初創(chuàng)期的非上市股權(quán)價(jià)值評(píng)估,由于該階段標(biāo)的公司尚未產(chǎn)生穩(wěn)定的收入或利潤(rùn),通常在考慮最近融資價(jià)格的基礎(chǔ)上,綜合考慮相關(guān)調(diào)整因素進(jìn)行估值。主要考慮的因素有:

(l)估值日距離上次融資交割時(shí)間的長(zhǎng)短。如間隔較短,兩次融資期間企業(yè)的內(nèi)外部環(huán)境未發(fā)生較大變化,則估值的參考意義較高。如間隔時(shí)間較長(zhǎng),或企業(yè)的內(nèi)、外部環(huán)境發(fā)生了重大變化,則要結(jié)合標(biāo)的企業(yè)環(huán)境、市場(chǎng)格局和相關(guān)政策變化、企業(yè)經(jīng)營(yíng)業(yè)績(jī)、技術(shù)發(fā)展階段、市場(chǎng)份額等因素做相應(yīng)調(diào)整。

(2)需要考慮此次融資與上次融資,雙方權(quán)利義務(wù)是否相同,尤其是擔(dān)保、回購(gòu)或其他特定投資條款方面約定是否類(lèi)似,否則交易價(jià)格也要相應(yīng)調(diào)整。

(三)行業(yè)指標(biāo)法

該方法在實(shí)務(wù)中比較少用到,僅適用于行業(yè)發(fā)展比較成熟,且行業(yè)內(nèi)各企業(yè)差別較小的情形。具體為選取行業(yè)中與公允價(jià)值相關(guān)的特定指標(biāo),推導(dǎo)出目標(biāo)公司的股權(quán)估值。

三、股權(quán)價(jià)值評(píng)估的收益法分析

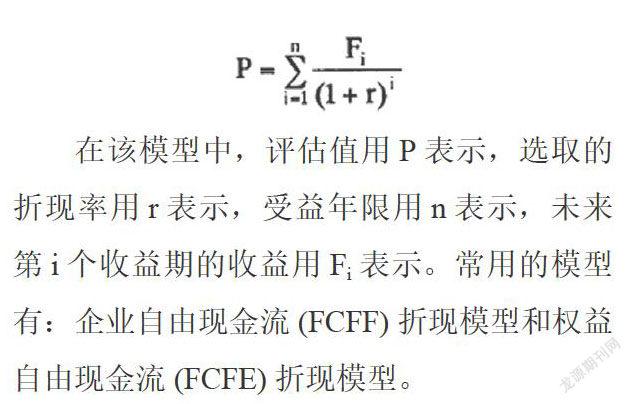

收益法也被認(rèn)為是收益現(xiàn)值法,是將公司股東在未來(lái)一段時(shí)間內(nèi)的預(yù)期收益,按照折現(xiàn)率折算成現(xiàn)值的估值方法,其公示如下:

在該模型中,評(píng)估值用P表示,選取的折現(xiàn)率用r表示,受益年限用n表示,未來(lái)第i個(gè)收益期的收益用F.表示。常用的模型有:企業(yè)自由現(xiàn)金流(FCFF)折現(xiàn)模型和權(quán)益自由現(xiàn)金流(FCFE)折現(xiàn)模型。

采用收益法估值要求被評(píng)估企業(yè)具備一定的經(jīng)營(yíng)條件,并通過(guò)持續(xù)經(jīng)營(yíng)來(lái)獲取利潤(rùn)。常見(jiàn)持續(xù)經(jīng)營(yíng)分為限持續(xù)經(jīng)營(yíng)和永續(xù)持續(xù)經(jīng)營(yíng),前者是在特定時(shí)間內(nèi)以承包租賃的方式,對(duì)該方法進(jìn)行有限期經(jīng)營(yíng)收益折現(xiàn),折現(xiàn)率通常是以同行業(yè)收益率作為參考。而后者在聯(lián)營(yíng)、參股、所有權(quán)轉(zhuǎn)讓的股權(quán)評(píng)估過(guò)程中較常用到,主要是以永續(xù)持續(xù)經(jīng)營(yíng)作為折現(xiàn)前提。

實(shí)務(wù)中,采用收益法評(píng)估主要注意如下事項(xiàng):

1.未來(lái)收益假設(shè)的合理性。如公式所示,未來(lái)每年收益預(yù)測(cè)直接影響企業(yè)價(jià)值。實(shí)務(wù)中一般是以基期收益為基準(zhǔn),按照假設(shè)的增長(zhǎng)幅度進(jìn)行模擬,因此應(yīng)注意兩個(gè)方面,一是基期收益,通常要經(jīng)過(guò)注冊(cè)會(huì)計(jì)師對(duì)最近三年一期的財(cái)務(wù)數(shù)據(jù)進(jìn)行審計(jì),二是對(duì)增長(zhǎng)幅度假設(shè),通常結(jié)合標(biāo)的公司歷史數(shù)據(jù),市場(chǎng)趨勢(shì),市場(chǎng)空間,競(jìng)爭(zhēng)對(duì)手,技術(shù)水平等多種因素進(jìn)行綜合判斷。

2.折現(xiàn)率。折現(xiàn)率與企業(yè)價(jià)值成反比,且通常與分子選用的收益現(xiàn)金流類(lèi)型配比。當(dāng)分子采用凈利潤(rùn)或者股權(quán)自由現(xiàn)金流量時(shí),匹配的折現(xiàn)率為稅后股權(quán)回報(bào)率;當(dāng)分子采用企業(yè)自由現(xiàn)金流量時(shí),匹配的折現(xiàn)率為加權(quán)平均資本成本。相關(guān)稅后股權(quán)回報(bào)率和加權(quán)平均資本成本分別采用CAPM模型和WACC模型計(jì)算。當(dāng)采用企業(yè)自由現(xiàn)金流量模型時(shí),計(jì)算的是企業(yè)整體價(jià)值,需要扣減企業(yè)負(fù)債價(jià)值后得到股權(quán)價(jià)值。

3.收益法計(jì)算出的股權(quán)價(jià)值需綜合考慮股權(quán)流動(dòng)性折扣、控制權(quán)溢價(jià)或少數(shù)股東權(quán)益折價(jià)等因素的調(diào)整后方能得出最終的股權(quán)價(jià)值。

4.由于收益法是針對(duì)企業(yè)自身現(xiàn)金流量或收益進(jìn)行直接評(píng)估的方法,與相對(duì)估值的市場(chǎng)法形成互補(bǔ),因此實(shí)務(wù)中一般采取收益法和市場(chǎng)法同時(shí)評(píng)估,選取其中一種為主,另一種作為參考的方式進(jìn)行定價(jià),或者對(duì)兩者采用一定權(quán)重進(jìn)行加權(quán)平均計(jì)算的方式進(jìn)行綜合定價(jià)。

四、股權(quán)價(jià)值評(píng)估的資產(chǎn)基礎(chǔ)法分析

資產(chǎn)基礎(chǔ)法分析主要包括重置成本法和清算價(jià)值法。因本文主要討論轉(zhuǎn)讓價(jià)值的評(píng)估,因此只就重置成本法進(jìn)行討論。重置成本法也被稱(chēng)為成本法,該方法的邏輯是企業(yè)的價(jià)值是基于對(duì)企業(yè)賬面價(jià)值的調(diào)整,它的模型來(lái)源于對(duì)實(shí)物資產(chǎn)的評(píng)估,包括土地,建筑物等的評(píng)估,主要在于成本分析,其原理是:投資者在投資時(shí)愿意支付價(jià)格不會(huì)超過(guò)按照現(xiàn)行市場(chǎng)條件重新購(gòu)買(mǎi)相同用途代替品的成本。

成本法的股權(quán)價(jià)值采用成本法評(píng)估的缺點(diǎn)比較明顯,因此實(shí)務(wù)中采用該種方法估值一般都有特定背景條件和一定的限制,主要由于該方法評(píng)估股權(quán)時(shí)并不是從公司整體角度出發(fā),而是按資產(chǎn)構(gòu)成,分別評(píng)估不同資產(chǎn)價(jià)值,然后得出總價(jià)值,因此在股權(quán)價(jià)值評(píng)估中應(yīng)用較少,一般僅當(dāng)其他兩種估值方法不適用時(shí)采用此種方法。成本法在股權(quán)價(jià)值評(píng)估過(guò)程中需要注意以下4點(diǎn):

1.此方法中,只有構(gòu)成產(chǎn)業(yè)價(jià)值的、包含在報(bào)表之內(nèi)的資產(chǎn)被估值,而對(duì)企業(yè)運(yùn)營(yíng)和收益保障不可或缺的品牌、商譽(yù)、客戶(hù)資源、銷(xiāo)售渠道、人力資源、管理文化等無(wú)形的、報(bào)表之外的資產(chǎn)無(wú)法被計(jì)量在內(nèi),進(jìn)而導(dǎo)致企業(yè)的整體價(jià)值構(gòu)成不全面,需在成本法估值后進(jìn)行適度調(diào)整,相應(yīng)的,未決訴訟、或有負(fù)債、稅務(wù)爭(zhēng)議等對(duì)股權(quán)估值不利的因素也應(yīng)該在估值調(diào)整時(shí)充分考慮。

2.使用重置成本法進(jìn)行評(píng)估時(shí)因評(píng)估的是單項(xiàng)資產(chǎn),無(wú)法形成綜合生產(chǎn)力,因而無(wú)法利用該方法評(píng)估整體資產(chǎn)作為經(jīng)濟(jì)資源未來(lái)的獲利能力。

3.只能用于存量?jī)r(jià)值評(píng)估,無(wú)法對(duì)未來(lái)資產(chǎn)使用效率不同導(dǎo)致的價(jià)值差異進(jìn)行評(píng)估,因此很難全面估算資產(chǎn)經(jīng)濟(jì)性貶值,而經(jīng)濟(jì)性貶值將會(huì)對(duì)企業(yè)發(fā)展產(chǎn)生巨大影響,例如:技術(shù)革新、產(chǎn)品更新?lián)Q代都將導(dǎo)致存量資產(chǎn)發(fā)生斷崖式貶值。

4.資產(chǎn)基礎(chǔ)法估值也需要在上述因素調(diào)整的基礎(chǔ)上,考慮持股情況和流動(dòng)性折扣等因素的影響方能得到未上市公司股權(quán)價(jià)值。

五、股權(quán)價(jià)值評(píng)估實(shí)證案例研究

在本研究中我們以D上市公司二級(jí)子公司(以下簡(jiǎn)稱(chēng)Z公司)控制權(quán)轉(zhuǎn)讓作為研究對(duì)象,利用市場(chǎng)法和收益法對(duì)其股權(quán)價(jià)值進(jìn)行評(píng)估。

案例背景:Z公司是D上市公司全資子公司,成立于1987年,注冊(cè)地山東,屬環(huán)保行業(yè),業(yè)務(wù)包括:水環(huán)境治理;中水回用;人工濕地治理;河涌綜合治理;城鎮(zhèn)、農(nóng)村生活污水綜合治理;工業(yè)園區(qū)廢水處理。公司下設(shè)環(huán)保裝備制造子公司,并在省內(nèi)、外有三十多家項(xiàng)目公司、子公司等下屬機(jī)構(gòu)。D上市公司因資金鏈緊張,計(jì)劃出售其所持有Z公司的100%股權(quán)。

鑒于Z公司運(yùn)營(yíng)比較成熟,盈利指標(biāo)和收入指標(biāo)比較穩(wěn)定,項(xiàng)目組采用市場(chǎng)法和收益法對(duì)其進(jìn)行估值。市場(chǎng)法選取的主要關(guān)鍵指標(biāo)為凈利潤(rùn),同時(shí)輔助選擇凈資產(chǎn)和營(yíng)業(yè)收入作為參考指標(biāo),即主要市場(chǎng)乘數(shù)為市盈率,輔助參考市場(chǎng)乘數(shù)為市凈率和市銷(xiāo)率。

相關(guān)估值過(guò)程如下:

(一)市場(chǎng)法

第一步:市盈率估值,選取7家行業(yè)內(nèi)的上市公司,獲取其市盈率指標(biāo)。

如表l,行業(yè)可比公司平均市盈率PE(TTM)在8倍,52周區(qū)間PE(TTM)14倍-169倍,區(qū)間跨度較大,需剔除異常可比公司C公司。剔除后52周區(qū)間PE(TTM)在11-37之間,相對(duì)合理,剔除異常可比公司后得到11.67倍平均市盈率PE(TTM)。因此,按照行業(yè)可比公司平均PE(TTM)11.67倍PE,18.72%的流動(dòng)性折扣(污水處理參考行業(yè)研究中公共事業(yè)類(lèi)流動(dòng)性折扣),以2018年凈利潤(rùn)1.14億計(jì)算,A公司股權(quán)估值10.81億元。

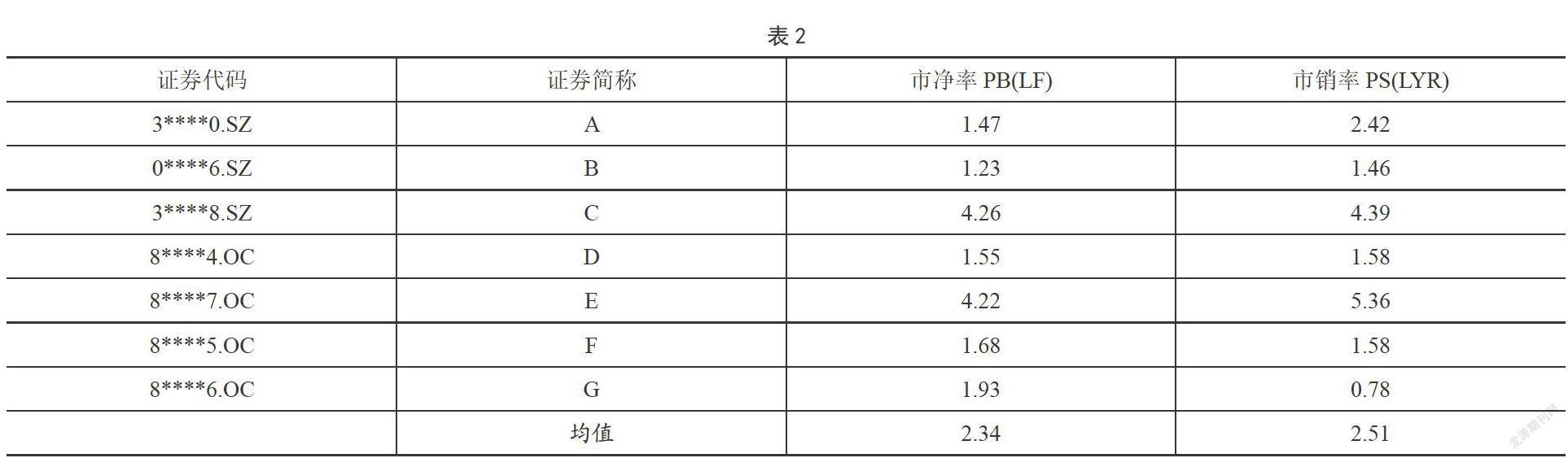

第二步:市凈率&市銷(xiāo)率法估值

(見(jiàn)表2)

行業(yè)可比公司市凈率在1.23-4.26,市銷(xiāo)率在0.78-5.36,區(qū)間跨度較大,需剔除異常可比公司C和E對(duì)均值的影響,剔除后市凈率在1.23-1.93之間,市銷(xiāo)率在0.78-2.42之間,相對(duì)合理。剔除異常可以公司后測(cè)算的市凈率均值為1.57,市銷(xiāo)率均值為1.56。則根據(jù)18.72%的流動(dòng)性折扣,以2018年凈資產(chǎn)8.5億元,銷(xiāo)售收入7.95億元計(jì)算,Z公司的估值分別為10 85億元和10 08億元。

第三步:比較主市場(chǎng)乘數(shù)(P/E)與參考市場(chǎng)乘數(shù)(P/B、P/S)估值差異

采用市凈率和市銷(xiāo)率得到的Z公司估值分別為10.85億元和10.08億元,采用市盈率得到的估值為10.81億元,三種乘數(shù)分別計(jì)算的估值較為接近,市場(chǎng)法認(rèn)定Z公司股權(quán)估值為10.81億元。

(二)收益法

根據(jù)Z公司的經(jīng)營(yíng)數(shù)據(jù)、在手合同和未來(lái)發(fā)展規(guī)劃,獲取Z公司未來(lái)10年的模擬經(jīng)營(yíng)數(shù)據(jù),并對(duì)10年后的收益按照永續(xù)增長(zhǎng)模型進(jìn)行折現(xiàn),鑒于Z公司收益較穩(wěn)定,歷史和未來(lái)10年的凈利潤(rùn)沒(méi)有較大增幅,10年后永續(xù)增長(zhǎng)模型的增長(zhǎng)率g假設(shè)為O%。則第11年及以后年度收益在第10年末價(jià)值為:第10年凈利潤(rùn)/權(quán)益資本成本=97864.62元。

將前10年凈利潤(rùn)和第11年及以后年度永續(xù)價(jià)值收益,分別按照權(quán)益資本成本作為折現(xiàn)率進(jìn)行折現(xiàn)后加總,得到Z公司的股權(quán)價(jià)值。相關(guān)計(jì)算過(guò)程如下:

如表3所示,采用收益法 權(quán)益自由現(xiàn)金流量折現(xiàn)法得到Z公司的股權(quán)價(jià)值為9.02億元,其中折現(xiàn)率8%采用的是社會(huì)化融資股東要求的最低報(bào)酬率。則考慮按照行業(yè)慣例確定的20%控制權(quán)溢價(jià)和18.72%的流動(dòng)性折扣調(diào)整后,Z公司股權(quán)價(jià)值為902 19.75*(1+20%)*(1-18.72%)=87,

996.74,即8.80億元。

(三)收益法與市場(chǎng)法的差異分析

按照收益法估值8.80億元,按照市場(chǎng)法估值10.81億元,差異較大,鑒于收益法是Z公司自身現(xiàn)金流的折現(xiàn),反映了公司內(nèi)在價(jià)值,而市場(chǎng)法是參考可比公司計(jì)算Z公司的價(jià)值,可比公司與Z公司在管理水平、資產(chǎn)結(jié)構(gòu)、發(fā)展戰(zhàn)略等方面都存在差異,故收益法計(jì)算的估值與企業(yè)未來(lái)的表現(xiàn)更為接近,宜采用收益法估值作為估值結(jié)果或者賦予收益法更高的權(quán)重。

本案例中賦予收益法70%的權(quán)重,市場(chǎng)法30%的權(quán)重進(jìn)行加權(quán)平均計(jì)算股權(quán)價(jià)值為9.40億,最后確認(rèn)的估值區(qū)間為:8.80-9.40億元。而Z公司報(bào)價(jià)15億元,偏離股權(quán)價(jià)值較高,放棄收購(gòu)。

在本研究中通過(guò)對(duì)股權(quán)價(jià)值評(píng)估理論進(jìn)行分析,并通過(guò)Z公司作為實(shí)證研究,闡述了股權(quán)價(jià)值及其相應(yīng)的評(píng)估理論,利用市場(chǎng)法、收益法及資產(chǎn)基礎(chǔ)法進(jìn)行股權(quán)價(jià)值評(píng)估分析,并以市場(chǎng)法和收益法交叉驗(yàn)證的方式應(yīng)用于實(shí)證研究,具有一定的借鑒價(jià)值。

參考文獻(xiàn):

[1]劉丹,谷栗新三板企業(yè)股權(quán)價(jià)值評(píng)估的實(shí)證研究[J]綠色財(cái)會(huì),2017 (6):26-30.

[2]何棟.成長(zhǎng)期互聯(lián)網(wǎng)企業(yè)價(jià)值評(píng)估實(shí)證研究[D]杭州電子科技大學(xué),2016.

[3]邢浙斌.小微電商企業(yè)價(jià)值評(píng)估的實(shí)證研究[D]杭州電子科技大學(xué),2016.

[4]胡曉明.非流動(dòng)折扣的度量與行業(yè)差異分析[J].會(huì)計(jì)之友,2016 (24):2-5

猜你喜歡

當(dāng)代陜西(2022年5期)2022-04-19 12:10:18

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕頭大學(xué)學(xué)報(bào)(自然科學(xué)版)(2020年4期)2020-12-14 07:05:00

讀與寫(xiě)·教育教學(xué)版(2017年10期)2017-11-10 22:28:57

大電機(jī)技術(shù)(2017年3期)2017-06-05 09:36:02

廣州大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年1期)2016-06-24 09:46:02

區(qū)域經(jīng)濟(jì)評(píng)論(2016年2期)2016-05-17 05:06:43

學(xué)習(xí)月刊(2015年21期)2015-07-11 01:51:44

社會(huì)生活探索(2013年0期)2013-10-24 03:44:40