企業(yè)風險管理框架用于解決環(huán)境、 社會和治理(ESG)相關(guān)風險的指南(七)

2019-09-10 12:17:39曾繁榮

中國內(nèi)部審計 2019年10期

關(guān)鍵詞:風險管理

曾繁榮

[摘要]2018年10月,國際內(nèi)部審計師協(xié)會(IIA)發(fā)布了由美國反虛假財務報告委員會下屬的發(fā)起人委員會(COSO)和世界可持續(xù)發(fā)展工商理事會(WBCSD)合作制定的一套指南,將企業(yè)風險管理(ERM)概念和流程運用于ESG相關(guān)領(lǐng)域,以幫助組織更好地了解風險所在,并有效地管理和披露風險。鑒于該指南內(nèi)容翔實、指導性強,篇幅較長,故分篇刊載,本篇為第七篇,也是最后一篇。

[關(guān)鍵詞]ESG? ? 組織? ? 風險管理? ? 指南

(承上篇)

六、ESG相關(guān)風險的信息、溝通和報告

本篇列出以下做法,旨在幫助風險管理和可持續(xù)發(fā)展從業(yè)者更好地進行ESG相關(guān)風險的內(nèi)外部溝通。

(一)確定溝通和報告信息的渠道

已經(jīng)識別并優(yōu)先考慮的ESG相關(guān)風險,不僅與外部利益相關(guān)者(如股東、監(jiān)管機構(gòu)、客戶、民間社會和非政府組織)相關(guān),也可能與一系列內(nèi)部利益相關(guān)方(包括董事會、運營管理層和員工)相關(guān)。對于每個利益相關(guān)方實體,應考慮:哪些與ESG相關(guān)的風險信息可以用于決策?哪些與ESG相關(guān)的指標和維度可提供有用決策?所需信息的頻率如何?應利用哪種渠道和媒介來傳播信息?對于特定風險,適當?shù)纳壜窂绞鞘裁矗坑心男┛刂苹蛄鞒桃源_保數(shù)據(jù)質(zhì)量?最有效的溝通方法是什么?

風險所有者是風險信息和溝通的核心所有者。風險所有者可以與可持續(xù)發(fā)展從業(yè)者或其他利益相關(guān)者合作,以了解與ESG相關(guān)的信息和溝通渠道;可持續(xù)發(fā)展從業(yè)者可以參與ESG相關(guān)風險的外部溝通,如可持續(xù)發(fā)展報告或與氣候相關(guān)的信息披露。

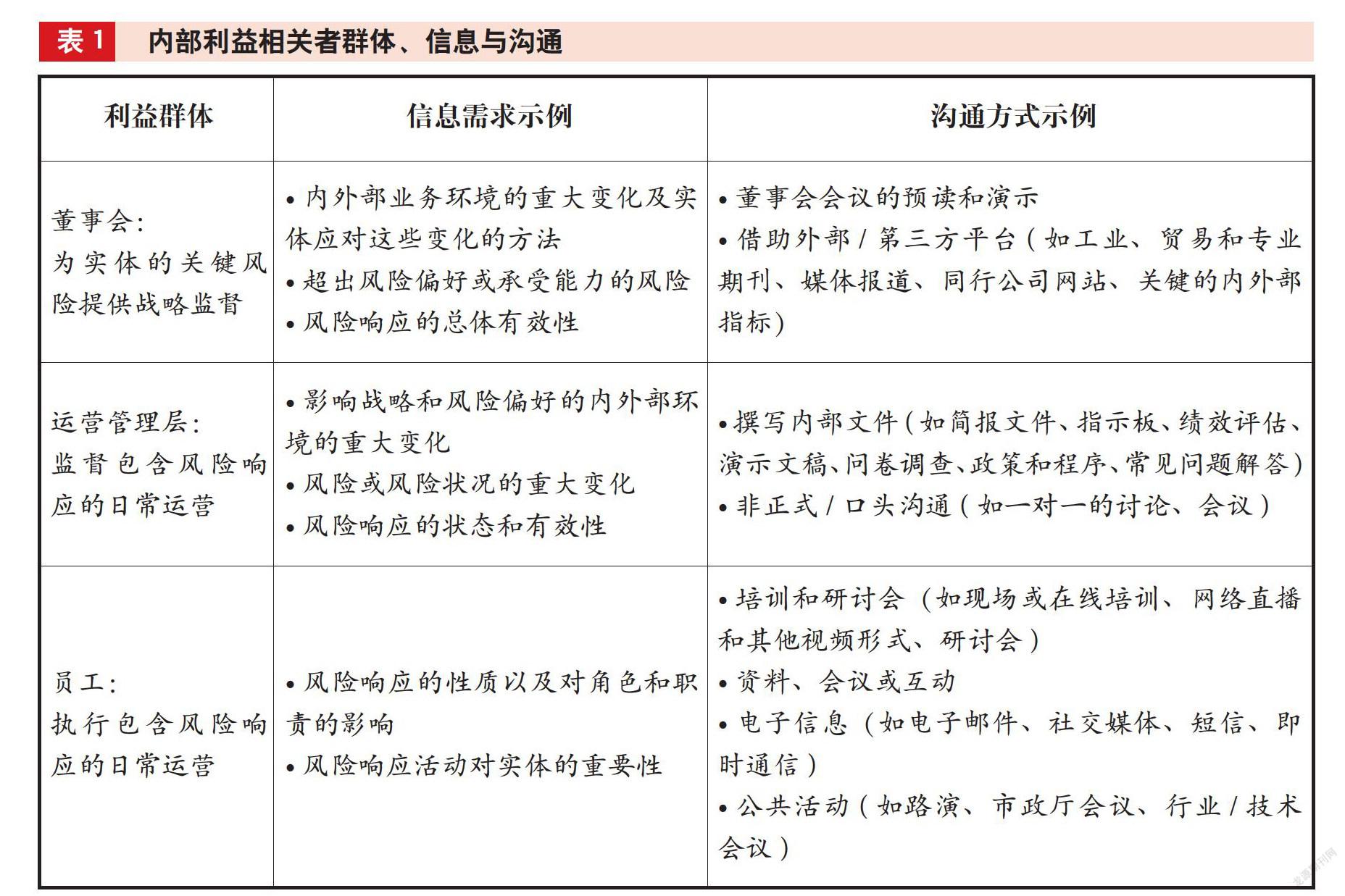

(二)與內(nèi)部利益相關(guān)者的溝通和報告

風險信息的溝通對于改進與戰(zhàn)略制定和日常運營相關(guān)的決策至關(guān)重要。與ESG相關(guān)風險的內(nèi)部溝通能夠發(fā)揮以下作用:通過告知董事會和管理層與ESG相關(guān)的風險將如何影響企業(yè)戰(zhàn)略和目標,可以幫助董事會和管理層做出明智的決策并抓住機遇;通過提高實體對關(guān)鍵ESG相關(guān)風險的認識,可以支持更好地進行日常決策,并分配足夠的資源來應對風險;有效溝通可以在整個實體中增強風險意識和員工參與文化。例如,航空公司可向員工傳達匯總后的安全數(shù)據(jù),讓他們了解自己如何為航空公司或機場的安全績效做出貢獻。

關(guān)于風險的溝通取決于受眾(如董事會與運營管理層)和每個利益相關(guān)者的信息需求。風險管理和可持續(xù)從業(yè)者根據(jù)組織定義的升級路徑為特定受眾編寫溝通策略時應考慮的事項示例見表1。

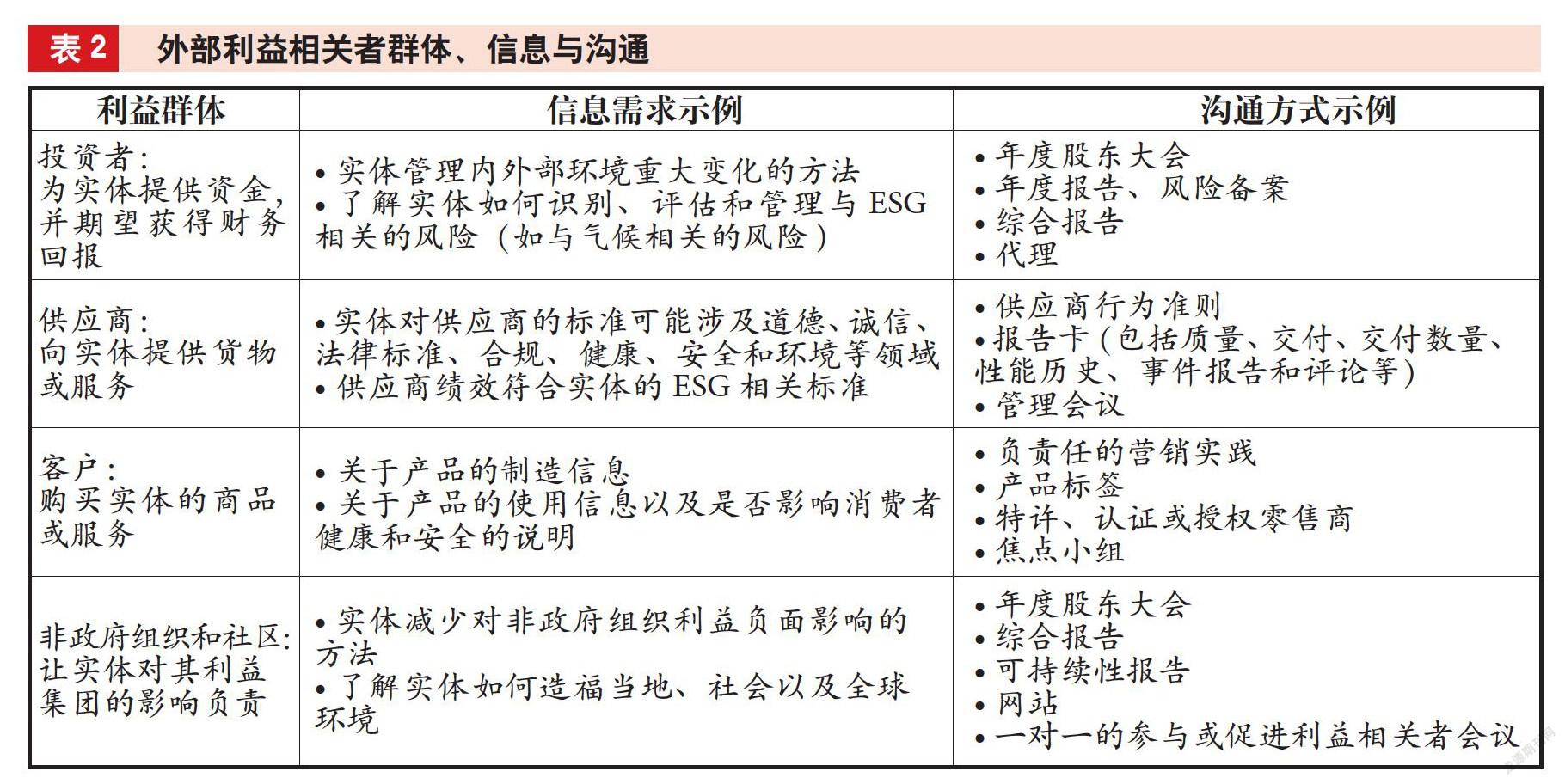

(三)與外部利益相關(guān)者的溝通和報告

外部利益相關(guān)者感興趣的是了解實體如何管理ESG相關(guān)風險,以創(chuàng)造和維護股東價值,或解決可能影響社會或環(huán)境的ESG問題。由于許多司法管轄區(qū)都要求報告與風險相關(guān)的信息,實體也認識到外部溝通和報告ESG相關(guān)風險的益處,因此,關(guān)于ESG相關(guān)風險的外部溝通和披露應符合實體強制性和自愿性報告的義務。

1.強制性報告義務。在編寫ESG相關(guān)風險的外部溝通指南時,實體應首先了解其管轄范圍內(nèi)的風險和ESG報告要求,包括重大或?qū)嵸|(zhì)風險;符合實體在法律文件中重要性和披露標準的個別ESG相關(guān)風險;導致其他重大風險的ESG問題;需要在單獨要求下披露的與ESG相關(guān)的風險或問題。

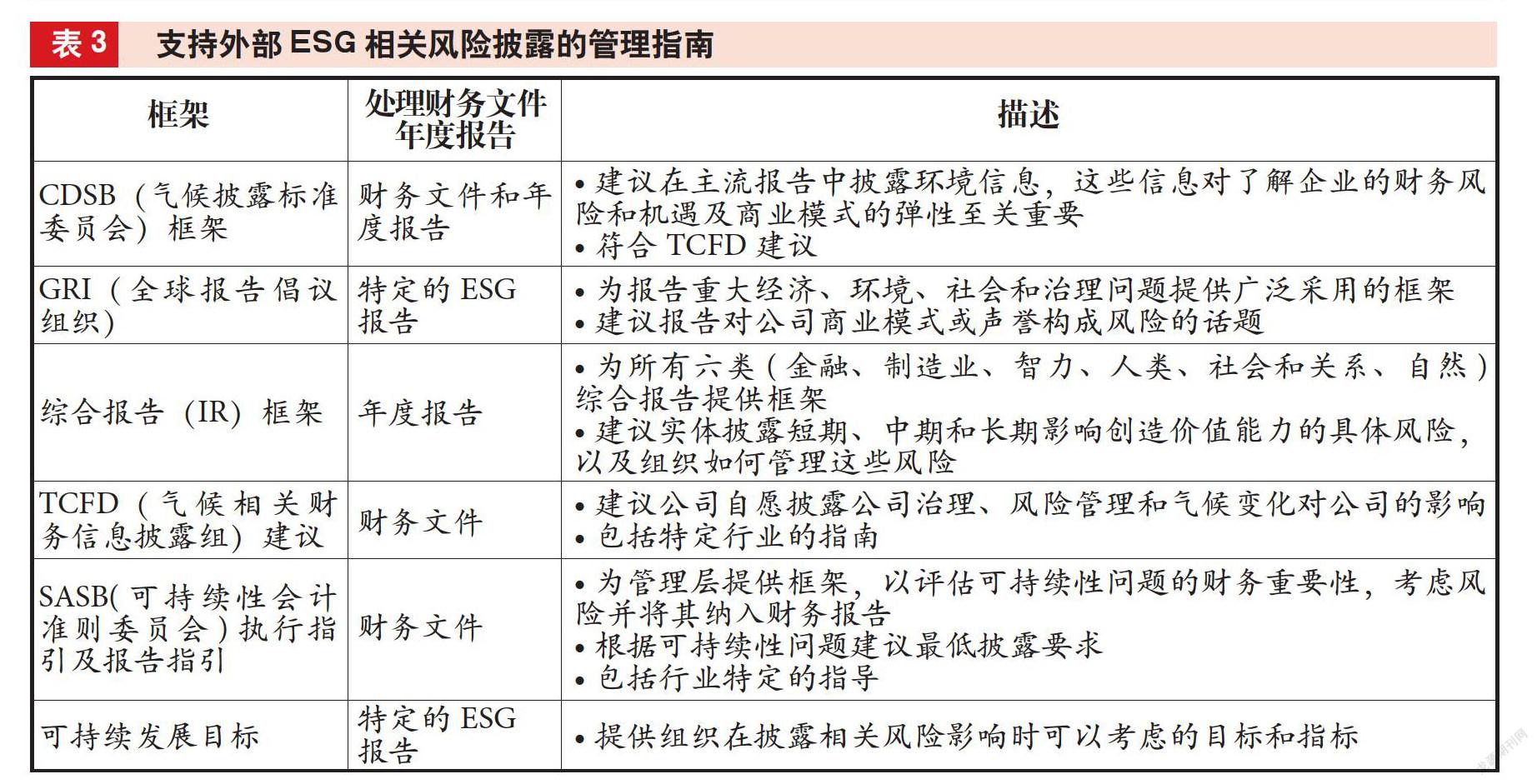

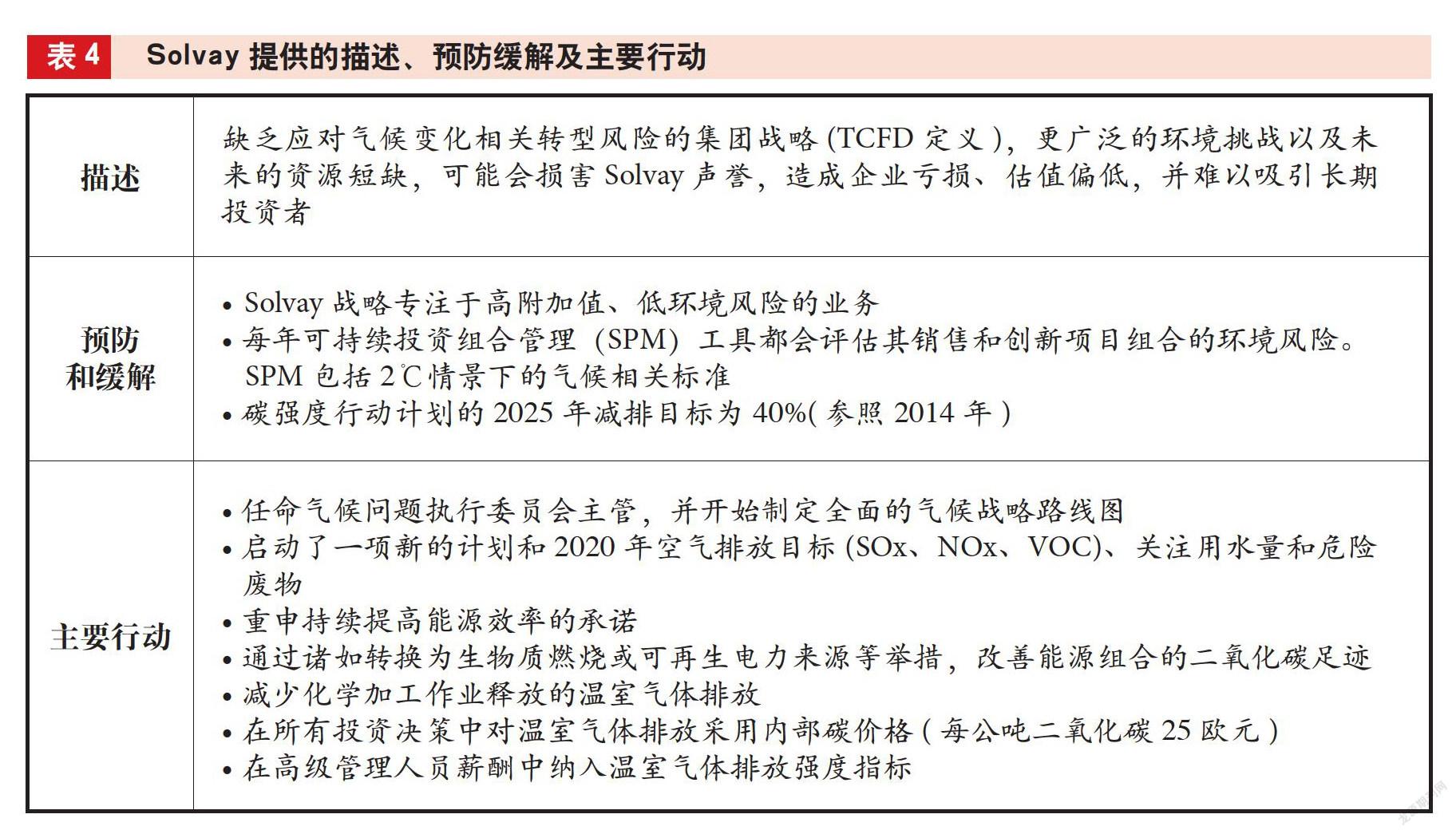

2.自愿性溝通及報告。除了強制披露要求,大多數(shù)實體都需要與其活動有利害關(guān)系的外部利益相關(guān)者有更廣泛的溝通和披露。利益相關(guān)者可能包括投資者、供應商、客戶或社區(qū)團體。許多考慮因素影響實體對ESG信息的外部報告所作的決策。公司在考慮應該報告哪些ESG信息、如何報告、在哪報告以及報告對象時,有各種各樣的可能性。在安永的一項研究中,81%的機構(gòu)投資者表示,企業(yè)沒有充分披露那些可能影響其當前業(yè)務模式的ESG相關(guān)風險,60%的機構(gòu)投資者呼吁企業(yè)要更全面地披露風險。實體應確定其利益相關(guān)者,了解其與ESG相關(guān)的優(yōu)先級和信息需求,并確定溝通的方法。外部利益相關(guān)者的信息需求及溝通方式示例見表2。當前已經(jīng)制定了許多自愿性框架,并被廣泛用于滿足外部利益相關(guān)方與專家組有關(guān)報告的需要,支持披露ESG相關(guān)風險的管理指南見表3。以Solvay與ESG相關(guān)風險的披露為例,Solvay的披露說明了企業(yè)如何向投資者披露與ESG相關(guān)的風險,Solvay將氣候變化風險作為一種新興風險與安全、網(wǎng)絡(luò)等其他主要風險一起披露。對于這些風險,Solvay提供了描述、預防緩解及主要行動,見表4。

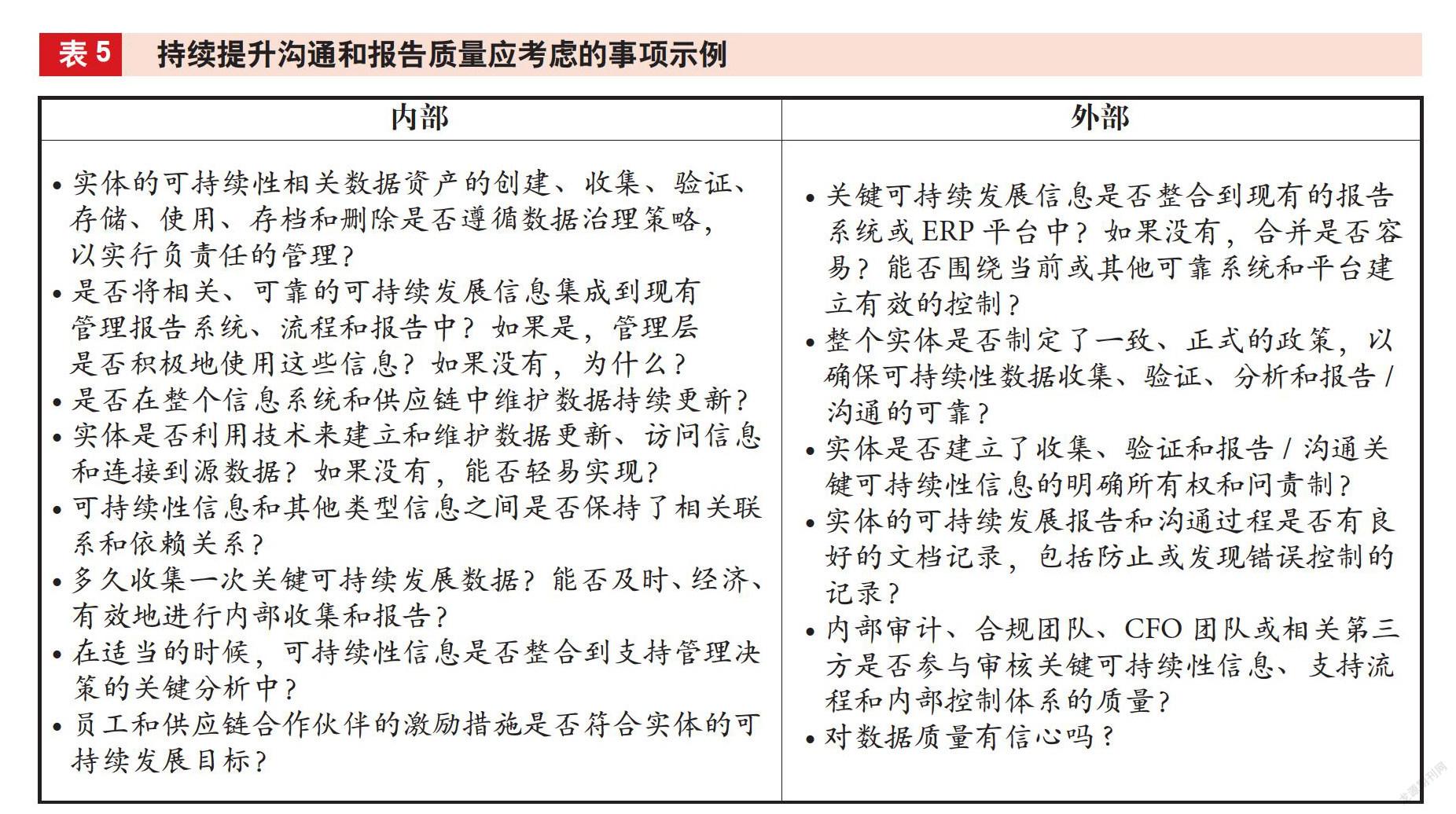

(四)持續(xù)提升溝通和報告質(zhì)量

隨著強制性和自愿性ESG報告的不斷增加,越來越多的實體認識到,使用ESG信息的決策者必須對其相關(guān)性和可靠性充滿信心。事實上,69%的投資組合經(jīng)理和研究分析師認為,ESG披露必須經(jīng)過獨立核實,無論實體是否獲得對其ESG信息的保證,提高數(shù)據(jù)質(zhì)量都是至關(guān)重要的。

2017年,85%的標準普爾500指數(shù)成分股公司發(fā)布的“可持續(xù)發(fā)展報告”比以往任何時候都多。然而,與歷史財務信息相比,內(nèi)部利益相關(guān)者和外部利益相關(guān)者往往對可持續(xù)性信息的可靠性和質(zhì)量仍然缺乏信心。內(nèi)部和外部報告的ESG信息需要適當?shù)膬?nèi)部控制級別,以確保信息和數(shù)據(jù)準確、可靠、及時、完整并有用。COSO的內(nèi)部控制集成框架可以支持風險管理和可持續(xù)性從業(yè)者確保信息得到控制。持續(xù)提升溝通和報告質(zhì)量應考慮的事項示例見表5。

越來越多的實體根據(jù)AICPA(美國注冊會計師協(xié)會)認證標準或國際保險業(yè)務標準(ISAE)獲取其ESG信息的獨立第三方擔保聲明。在全球前250家實體中,67%的實體對ESG信息有保證。獲得ESG信息擔保的實體可以選擇兩種級別的擔保:一是合理保證,包括嚴格的審查,表明信息沒有重大錯報;二是有限保證,是由更多有限程序組成的保證。雖然大多數(shù)實體尋求保證是自愿的,但核查或保證的要求正在逐步擴大。

(編譯者單位:中國人民銀行贛州市中心支行,

郵政編碼:341000,電子郵箱:315421032@qq.com)

猜你喜歡

世界最新醫(yī)學信息文摘(2021年12期)2021-06-09 08:37:56

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:18

商周刊(2018年23期)2018-11-26 01:22:28

消費導刊(2018年10期)2018-08-20 02:57:02

中國衛(wèi)生標準管理(2015年1期)2016-01-14 03:41:26

當代經(jīng)濟(2015年4期)2015-04-16 05:57:02

現(xiàn)代企業(yè)(2015年6期)2015-02-28 18:52:13

無錫職業(yè)技術(shù)學院學報(2014年2期)2014-02-28 17:53:16

黨政干部論壇(2014年3期)2014-02-27 09:19:21

中國工程咨詢(2014年8期)2014-02-16 06:31:00