修改行權(quán)條件下股份支付的所得稅會計處理

2019-09-10 20:48:05王燕

財會月刊·上半月 2019年11期

王燕

【摘要】目前在股份支付的會計處理中將修改行權(quán)條件的會計處理獨立于股份支付的會計處理,導致股份支付的過程不完整而難以理解,且未考慮到稅會差異對所得稅費用的影響,而不能很好地處理會計實務問題。在此基于股份支付的全過程以權(quán)益結(jié)算股份支付方式中的股票期權(quán)為例,在等待期對可行權(quán)條件分別作出有利修改、不利修改,并分析其對所得稅費用的影響,同時構(gòu)建核算模型,從而將整個股份支付期前后貫通,便于學習者理解和操作行權(quán)條件改變時股份支付的會計處理。

【關(guān)鍵詞】權(quán)益結(jié)算;有利修改;不利修改;所得稅;股份支付

【中圖分類號】F275【文獻標識碼】A【文章編號】1004-0994(2019)21-0059-6

為了激勵職工、提高服務質(zhì)量,企業(yè)可以通過權(quán)益結(jié)算和現(xiàn)金結(jié)算兩種方式實施股份支付,而當前企業(yè)選擇的主要股份支付方式為權(quán)益結(jié)算的股份支付。當企業(yè)面對的環(huán)境不斷變化時,在等待期可能選擇修改行權(quán)條件從而調(diào)節(jié)行權(quán)效果,因此基于權(quán)益結(jié)算股份支付(以股票期權(quán)為例)方式,針對不同時點和時期分析企業(yè)面對的行權(quán)條件變化,并結(jié)合企業(yè)所得稅法的要求探討股份支付的會計處理。

一、授予日

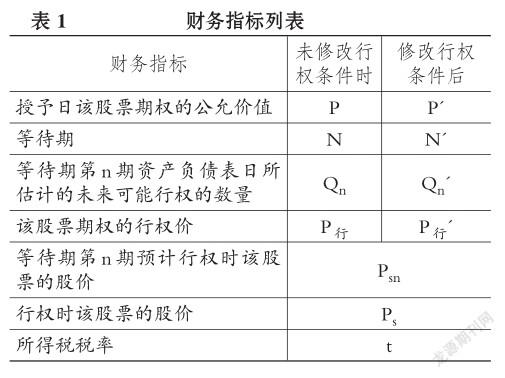

為了清晰地反映股份支付下各時期、各時點對企業(yè)損益及財務狀況的影響,本文設定財務指標如表1所示。

二、等待期

從授予日至可行權(quán)日為等待期,按照授予對象(職工或其他服務主體)為企業(yè)提供的勞務在等待期各期按照“誰受益、誰承擔”的原則區(qū)分受益對象計入成本、費用賬戶。根據(jù)《上市公司股權(quán)激勵管理辦法(2018修正)》[1]的規(guī)定,予以公告并提交股東大會審議后,上市公司對股權(quán)激勵方案可以變更。同時根據(jù)《企業(yè)會計準則第11號——股份支付》的要求,等待期應按照該期權(quán)在授予日公允價值P與資產(chǎn)負債表日估計的未來可能行權(quán)的數(shù)量Qn,一方面確認享用服務的費用,另一方面確認所有者權(quán)益中的資本公積。本文分三種情況進行探討。

(一)未修改行權(quán)條件情況下的會計處理

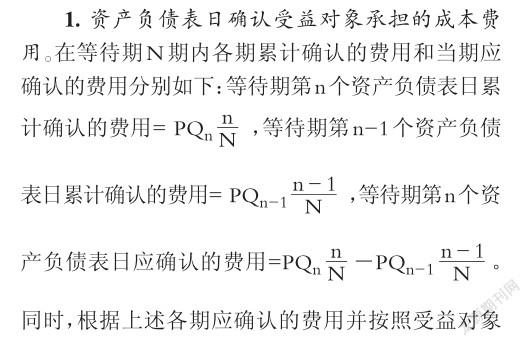

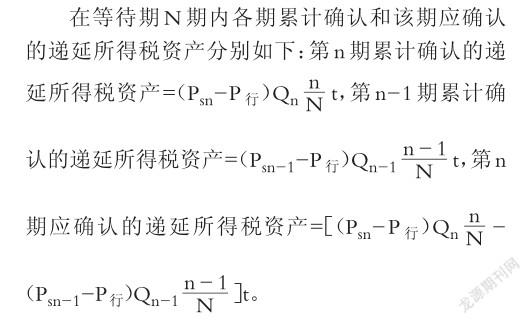

2.確認股份支付對所得稅費用的影響。根據(jù)國家稅務總局《關(guān)于我國居民企業(yè)實行股權(quán)激勵計劃有關(guān)企業(yè)所得稅處理問題的公告》[2](以下簡稱“公告”)的規(guī)定,在等待期內(nèi)會計確認的成本費用不得從應納稅所得額中扣除,當實際行權(quán)時方可按照行權(quán)時股票的公允價Ps與行權(quán)價P行的差額及行權(quán)的數(shù)量QN計算的工薪費用從應納稅所得額中扣除。顯然,稅法允許該薪金費用在未來扣除,而會計選擇在當期作為費用扣除,因此將在等待期產(chǎn)生遞延所得稅資產(chǎn)。其中,預計未來期間可稅前扣除的金額超過會計準則規(guī)定確認的與股份支付相關(guān)的薪金費用的,超過部分的所得稅影響應計入所有者權(quán)益。

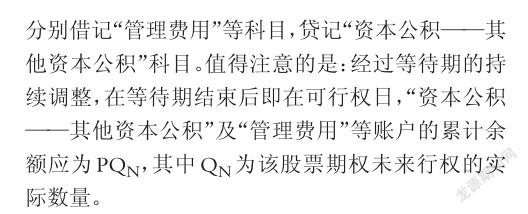

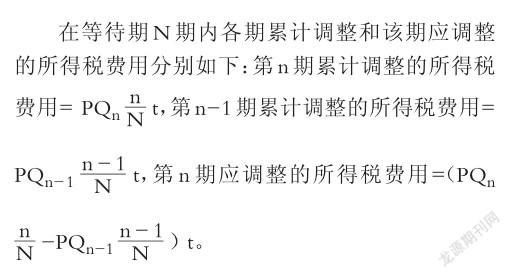

在等待期N期內(nèi)各期應確認的資本公積=第n期應確認的遞延所得稅資產(chǎn)-第n期應調(diào)整的所得稅費用。同時,根據(jù)上述各期應確認的遞延所得稅資產(chǎn)、資本公積和應調(diào)整的所得稅費用額借記“遞延所得稅資產(chǎn)”科目,貸記“所得稅費用”和“資本公積——其他資本公積”科目。

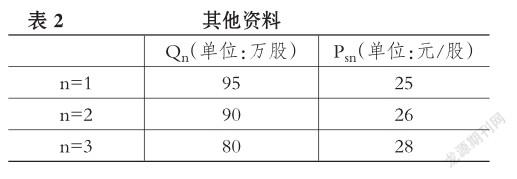

例1:假設A公司為實施股權(quán)激勵措施,于2018年1月1日授予管理層每人1萬股股票期權(quán),要求其在公司連續(xù)服務3年,則可按照每股10元的價格購買該公司股票,根據(jù)期權(quán)定價模型估計該期權(quán)在授予日的公允價值為12元,適用的所得稅稅率為25%。其他資料如表2所示。

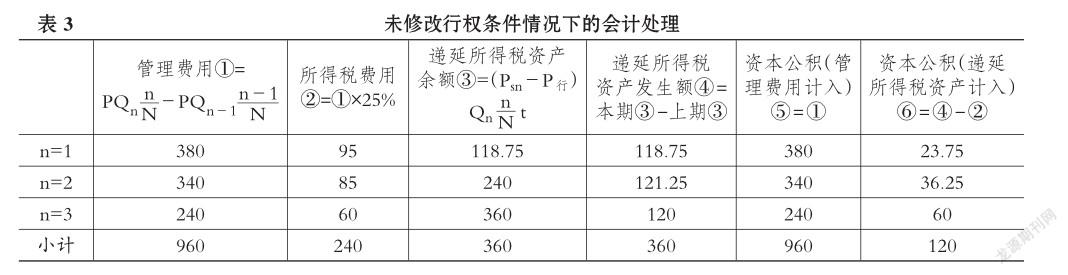

據(jù)此分別計算權(quán)益結(jié)算的股份支付對各期利潤表(所得稅費用、管理費用)和資產(chǎn)負債表(遞延所得稅資產(chǎn)、資本公積)的影響,如表3所示。

(二)有利修改行權(quán)條件情況下的會計處理

1.資產(chǎn)負債表日確認受益對象承擔的成本費用。根據(jù)《上市公司股權(quán)激勵管理辦法(2018修正)》[1]第五十條的規(guī)定,不得通過降低行權(quán)價格、降低授予價格、加速行權(quán)情形、提前解除限售的方式對股權(quán)激勵方案進行修改。因此,針對授予對象有利的修改,主要應表現(xiàn)在可行權(quán)數(shù)量Q的增加。由于增加行權(quán)數(shù)量而增加履約成本的應同時調(diào)整增加服務中受益對象的成本費用。

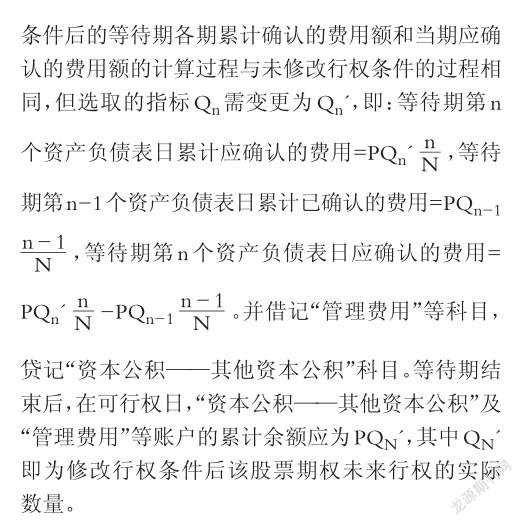

2.確認股份支付對所得稅費用的影響。按照公告要求,應考慮在修改行權(quán)條件后,分析其對當期所得稅費用的影響:由于增加行權(quán)數(shù)量Q而導致修改期確認的遞延所得稅資產(chǎn)相對同期未修改行權(quán)條件確認的遞延所得稅資產(chǎn)增加,所得稅費用與資本公積的變動亦如此。

若第n期對行權(quán)條件予以修改,則根據(jù)修改行權(quán)條件后該期確認的費用和公告的要求,當期應確認的遞延所得稅資產(chǎn)、所得稅費用和資本公積的計算過程與未修改行權(quán)條件時的計算過程亦相同,但選取的指標Qn亦需要變更為Qn,由于篇幅限制,在此不再贅述。同未修改行權(quán)條件時所得稅的處理,并結(jié)合上述關(guān)于有利修改行權(quán)條件時當期應確認的遞延所得稅資產(chǎn)、資本公積和調(diào)整的所得稅費用,借記“遞延所得稅資產(chǎn)”科目,貸記“所得稅費用和資本公積——其他資本公積”科目。

例2:承例1,若2019年1月1日A企業(yè)結(jié)合市場環(huán)境計劃擬強化激勵,將授予管理層每人1萬股股票期權(quán)調(diào)整為1.2萬股股票期權(quán),其他條件不變,公告后經(jīng)股東大會審議通過。

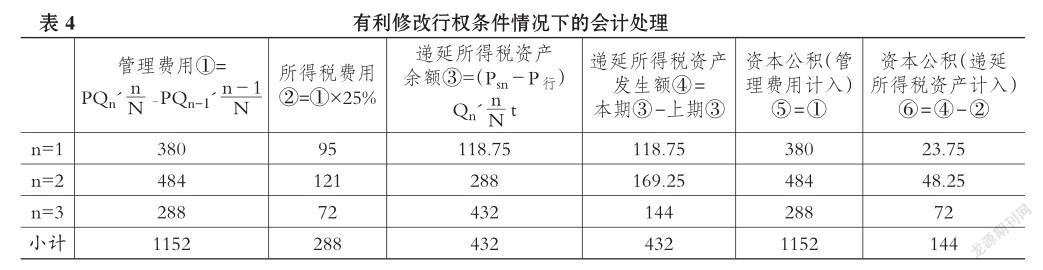

根據(jù)修改后的股份支付情況,按照上述公式分別計算權(quán)益結(jié)算的股份支付對各期經(jīng)營成果及財務狀況的影響,如表4所示。

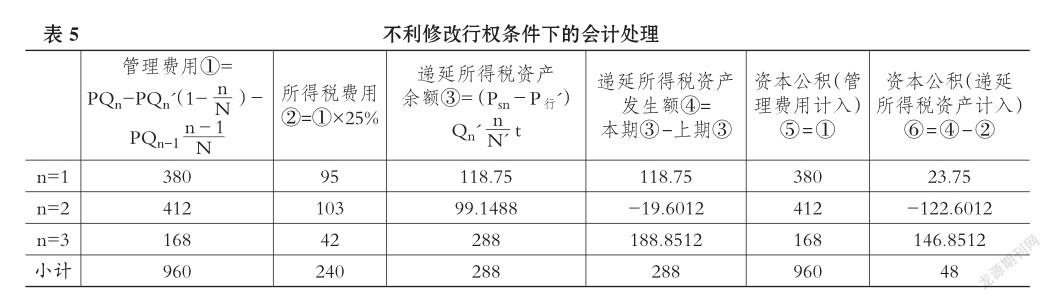

(三)不利修改行權(quán)條件下的會計處理

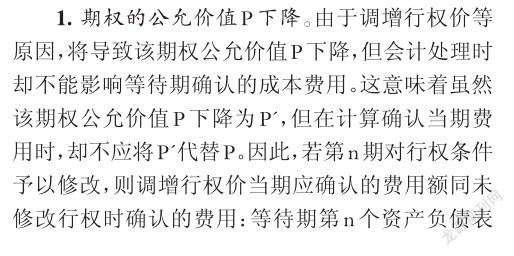

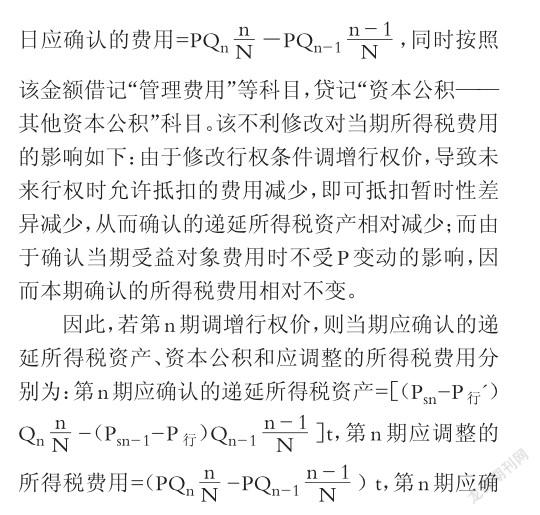

針對授予對象不利的修改,《上市公司股權(quán)激勵管理辦法(2018修正)》[1]未作出明確規(guī)定,其不利修改可表現(xiàn)為期權(quán)公允價值P的下降、可行權(quán)數(shù)量Q的減少,也可表現(xiàn)為等待期N的延長。但按照會計處理的要求,為了保護授予對象的合法權(quán)益,針對不利修改視同合同從未變更,不能調(diào)減服務受益對象的成本費用。

3.延長等待期N。根據(jù)財政部發(fā)布的《企業(yè)會計準則第11號——股份支付》的規(guī)定,企業(yè)通過延長等待期N的方式修改行權(quán)條件的,在進行成本費用的分攤時對此不予考慮。這意味著雖然等待期延長為N,但在計算確認當期費用時,亦不應將N代替N。

該不利修改對當期所得稅費用的影響如下:行權(quán)時從應納稅所得額中扣除的工薪費用不受N變動的影響,因此等待期確認的遞延所得稅資產(chǎn)總額不變,僅將由于N的延長而導致各期確認的遞延所得稅資產(chǎn)相對減少;如前述N延長而各期確認的受益對象所分攤的費用不變,因此基于其確認的所得稅費用亦不變。

例3:承例1,若2019年1月1日A企業(yè)結(jié)合企業(yè)經(jīng)營狀況,計劃降低激勵程度,將授予管理層每人1萬股股票期權(quán)調(diào)整為0.8萬股股票期權(quán),其他條件不變,公告后經(jīng)股東大會審議通過。根據(jù)修改后的股份支付情況,分別計算權(quán)益結(jié)算的股份支付對各期經(jīng)營成果及財務狀況的影響,如表5所示。

當天轉(zhuǎn)回遞延所得稅資產(chǎn)時,所得稅費用=12×80×25%=240(萬元),遞延所得稅資產(chǎn)=304(萬元),資本公積——其他資本公積=304-240=64(萬元)。可見,確認的所得稅費用與表5中等待期調(diào)整的所得稅費用240萬元相同,且行權(quán)日轉(zhuǎn)回的資本公積與此前形成的資本公積余額64萬元亦完全一致,即與所得稅費用相關(guān)的賬戶全部沖減為零,該不利修改后的股份支付相關(guān)所得稅會計處理全部結(jié)束。

主要參考文獻:

[1]中國證券監(jiān)督管理委員會..關(guān)于修改《上市公司股權(quán)激勵管理辦法》的決定..中國證券監(jiān)督管理委員會令第148號,2018-08-15..

[2]國家稅務總局..關(guān)于我國居民企業(yè)實行股權(quán)激勵計劃有關(guān)企業(yè)所得稅處理問題的公告..國稅公告[2012]18號,2012-05-23..

作者單位:鄭州升達經(jīng)貿(mào)管理學院會計學院,鄭州451191