房地產(chǎn)市場(chǎng)發(fā)展對(duì)科技創(chuàng)新的影響機(jī)制及政策優(yōu)化

2019-09-10 07:22:44徐長(zhǎng)生張?zhí)搼?/span>

重慶社會(huì)科學(xué) 2019年12期

徐長(zhǎng)生 張?zhí)搼?/p>

摘 要:科技創(chuàng)新是我國(guó)產(chǎn)業(yè)轉(zhuǎn)型升級(jí)的主要?jiǎng)恿Γ康禺a(chǎn)則是國(guó)民經(jīng)濟(jì)中的重要支柱行業(yè)。我國(guó)房地產(chǎn)市場(chǎng)的發(fā)展對(duì)科技創(chuàng)新主要存在正負(fù)兩種效應(yīng):融資信用緩解和投資擠出效應(yīng)。通過(guò)建立理論模型分析房?jī)r(jià)上漲對(duì)科技創(chuàng)新的影響,揭示上述兩種效應(yīng)對(duì)科技創(chuàng)新產(chǎn)生影響的內(nèi)在作用機(jī)制,并提出相應(yīng)的政策建議:嚴(yán)控房地產(chǎn)的投資屬性;解決地方政府土地財(cái)政問(wèn)題;建立健全多層次資本市場(chǎng);持續(xù)優(yōu)化創(chuàng)新創(chuàng)業(yè)環(huán)境。

關(guān)鍵詞:房地產(chǎn)市場(chǎng);科技創(chuàng)新;融資信用緩解;投資擠出

[中圖分類號(hào)] F061 [文章編號(hào)] 1673-0186(2019)012-0077-012

[文獻(xiàn)標(biāo)識(shí)碼] A ? ? [DOI編碼] 10.19631/j.cnki.css.2019.012.008

一、引言

黨的十八大以來(lái),從天眼探空、神舟飛天,到蛟龍?zhí)胶!⒛觽餍牛瑥母哞F奔馳、北斗組網(wǎng),到超算發(fā)威、大飛機(jī)首飛……從無(wú)到有,從“跟跑”到“并跑”“領(lǐng)跑”,科技領(lǐng)域的一次次跨越式發(fā)展,成為經(jīng)濟(jì)社會(huì)發(fā)展的助推器。當(dāng)今世界,誰(shuí)牽住了科技創(chuàng)新這個(gè)“牛鼻子”,誰(shuí)走好了科技創(chuàng)新這步先手棋,誰(shuí)就能占領(lǐng)先機(jī)、贏得優(yōu)勢(shì)。雖然當(dāng)前我國(guó)在科技領(lǐng)域?qū)崿F(xiàn)了諸多突破,2017年全球創(chuàng)新指數(shù)報(bào)告顯示我國(guó)的創(chuàng)新能力排名上升至22位,但也要清醒看到,與發(fā)達(dá)國(guó)家相比,我們科技創(chuàng)新的基礎(chǔ)還比較薄弱,創(chuàng)新能力尤其是原創(chuàng)能力還存在明顯差距,關(guān)鍵領(lǐng)域核心技術(shù)受制于人的格局還沒(méi)有從根本上改變。當(dāng)前,國(guó)際國(guó)內(nèi)環(huán)境都在發(fā)生巨大變化。從國(guó)際看,逆全球化和貿(mào)易保護(hù)主義勢(shì)力抬頭,正如習(xí)近平總書記所說(shuō)的,“先進(jìn)技術(shù)、關(guān)鍵技術(shù)越來(lái)越難以獲得,單邊主義、貿(mào)易保護(hù)主義上升,逼著我們走自力更生的道路,這不是壞事,中國(guó)最終還是要靠自己”[1]。從國(guó)內(nèi)看,無(wú)論是實(shí)現(xiàn)經(jīng)濟(jì)高質(zhì)量發(fā)展,還是滿足人民日益增長(zhǎng)的美好生活需要,都需要科技創(chuàng)新的助力。堅(jiān)持走中國(guó)特色的自主創(chuàng)新道路,敢于走別人沒(méi)有走過(guò)的路,不斷在攻堅(jiān)克難中追求卓越,我們才能掌握競(jìng)爭(zhēng)和發(fā)展的主動(dòng)權(quán)。

我國(guó)一直在不斷地加大研發(fā)投入力度以提高自主創(chuàng)新能力,R&D支出占GDP的比重逐年增加,但是與發(fā)達(dá)國(guó)家的差距仍比較大。科技創(chuàng)新需要大量的研發(fā)投入和資金支持,同時(shí)科技創(chuàng)新的風(fēng)險(xiǎn)相對(duì)較大,投資回報(bào)期長(zhǎng),在目前金融市場(chǎng)發(fā)展不完全的情形下,我國(guó)主要融資渠道依然是以銀行信貸為主的間接融資方式,科技創(chuàng)新能夠獲得的資金支持有限。與此同時(shí),房地產(chǎn)市場(chǎng)的繁榮發(fā)展占用了大量信貸資源。有研究指出,我國(guó)近年來(lái)研發(fā)投入有放緩的趨勢(shì),與我國(guó)房地產(chǎn)市場(chǎng)的過(guò)度繁榮有關(guān)。2016年7月的信貸資金結(jié)構(gòu)顯示,當(dāng)月新增貸款的99%流入了房地產(chǎn)領(lǐng)域。房?jī)r(jià)的增長(zhǎng)吸引了更多銀行信貸,而更多的資金投入致使房?jī)r(jià)進(jìn)一步提升。

房地產(chǎn)行業(yè)是我國(guó)國(guó)民經(jīng)濟(jì)體系中的支柱行業(yè)之一,在我國(guó)國(guó)民經(jīng)濟(jì)中有著舉足輕重的地位,對(duì)我國(guó)經(jīng)濟(jì)的方方面面都有著不同程度的影響。伴隨著近些年中國(guó)房?jī)r(jià)的整體上漲,全社會(huì)的固定資產(chǎn)也隨之增值,但也不可避免地造成了泡沫化。科技創(chuàng)新是我國(guó)轉(zhuǎn)型升級(jí)的持續(xù)動(dòng)力。時(shí)至今日,國(guó)際貿(mào)易摩擦和爭(zhēng)端不斷,國(guó)內(nèi)資源和環(huán)境容量有限,人口紅利也逐漸消失,傳統(tǒng)粗放式經(jīng)濟(jì)增長(zhǎng)方式已經(jīng)難以為繼,這種復(fù)雜環(huán)境下我國(guó)產(chǎn)業(yè)轉(zhuǎn)型升級(jí)只能走科技創(chuàng)新的自主發(fā)展之路,這是科技創(chuàng)新的重要意義。房地產(chǎn)和科技創(chuàng)新的關(guān)系對(duì)于我國(guó)經(jīng)濟(jì)和社會(huì)發(fā)展意義重大,隨著房?jī)r(jià)泡沫的累積,其對(duì)我國(guó)科技創(chuàng)新的影響關(guān)系著我國(guó)經(jīng)濟(jì)的長(zhǎng)遠(yuǎn)健康發(fā)展,需要引起足夠重視。探究?jī)烧叩年P(guān)聯(lián)因素,厘清其作用機(jī)制,掌握其影響結(jié)果,對(duì)我們制定宏觀政策,解決體制機(jī)制障礙,把握房地產(chǎn)業(yè)和科技創(chuàng)新發(fā)展都具有重要意義。

二、內(nèi)在機(jī)制

影響科技創(chuàng)新的因素有很多。為了建立完備的科技創(chuàng)新體系,需要各種創(chuàng)新要素的共同參與,相互配合、碰撞,形成合力,共同推動(dòng)科技創(chuàng)新整體協(xié)調(diào)發(fā)展,缺一不可。其關(guān)鍵要素包括人才、資本、制度、文化,還包括各種創(chuàng)新環(huán)境要素,比如硬環(huán)境和軟環(huán)境等。同時(shí),房地產(chǎn)業(yè)的發(fā)展和變化情況會(huì)對(duì)以上要素均產(chǎn)生影響,進(jìn)而通過(guò)這些因素影響到科技創(chuàng)新的發(fā)展。人才的安居樂(lè)業(yè)需要房地產(chǎn)業(yè)作為支撐,房地產(chǎn)價(jià)格的變化對(duì)人才的期望薪酬和工作穩(wěn)定性會(huì)產(chǎn)生較大影響;對(duì)企業(yè)而言,房地產(chǎn)價(jià)格提高會(huì)影響人才的獲得成本,同時(shí)也可能對(duì)企業(yè)持有的房地產(chǎn)資產(chǎn)價(jià)值產(chǎn)生影響;對(duì)資本來(lái)說(shuō),房地產(chǎn)本身也是一種資產(chǎn),國(guó)內(nèi)上市公司年底賣房保殼的舉動(dòng)屢見(jiàn)不鮮,也說(shuō)明了房地產(chǎn)的資本屬性;除此以外,房地產(chǎn)業(yè)也是一個(gè)城市、一個(gè)區(qū)域乃至一個(gè)國(guó)家的基礎(chǔ)支撐產(chǎn)業(yè),對(duì)制度、文化、環(huán)境等各方面也都產(chǎn)生著各種直接或者間接的影響。這些導(dǎo)致房地產(chǎn)業(yè)和科技創(chuàng)新息息相關(guān),但同時(shí)這種關(guān)系具有其復(fù)雜性,需要通過(guò)系統(tǒng)研究和分析來(lái)找尋結(jié)果。

關(guān)于房地產(chǎn)價(jià)格上漲對(duì)企業(yè)創(chuàng)新投資行為的影響,現(xiàn)有文獻(xiàn)仍然存在爭(zhēng)論,并且不同國(guó)家的數(shù)據(jù)所得出的經(jīng)驗(yàn)結(jié)果也存在明顯差異。苗建軍、王鵬飛(Miao and Wang)建立了包含兩個(gè)部門的內(nèi)生經(jīng)濟(jì)增長(zhǎng)模型,并分析資產(chǎn)泡沫對(duì)經(jīng)濟(jì)增長(zhǎng)的影響[2]。筆者認(rèn)為,一方面,在面臨金融摩擦和融資約束的情況下,生產(chǎn)資本產(chǎn)品部門的價(jià)格泡沫會(huì)導(dǎo)致抵押品價(jià)值增加,文中稱為融資緩解效應(yīng);另一方面,如果兩個(gè)部門中只有一個(gè)存在泡沫,在資本總量有限的前提下,兩個(gè)部門間的資本會(huì)重新配置,會(huì)導(dǎo)致另外一個(gè)部門的資本減少,對(duì)經(jīng)濟(jì)增長(zhǎng)產(chǎn)生不利影響,文中稱為資源重配效應(yīng),即我們所說(shuō)的投資擠出效應(yīng)。要理解房?jī)r(jià)上漲到底會(huì)對(duì)企業(yè)創(chuàng)新投資產(chǎn)生何種作用,關(guān)鍵在于厘清房?jī)r(jià)上漲給企業(yè)帶來(lái)的“融資信用緩解效應(yīng)”和“投資擠出效應(yīng)”兩種作用的大小。

如果從資產(chǎn)升值和融資信用緩解的角度來(lái)看,房?jī)r(jià)上漲可能存在正向激勵(lì)[3]。眾所周知,科技創(chuàng)新作為一種高投入高風(fēng)險(xiǎn)的活動(dòng),企業(yè)的科技創(chuàng)新投資會(huì)受到其資金約束和融資約束的直接影響,而房?jī)r(jià)上漲后所帶來(lái)的企業(yè)貸款信用升級(jí)能夠幫助企業(yè)減少研發(fā)投入的資金約束。相比R&D投入,以房地產(chǎn)為代表的固定資產(chǎn)投資具有融資優(yōu)勢(shì)。哈霍夫(Harhoff)研究發(fā)現(xiàn)R&D投入中只有10%屬于有形的可抵押投資,這和房地產(chǎn)的無(wú)使用門檻的通用性、保值增值的持續(xù)預(yù)期無(wú)法相提并論,銀行會(huì)更加傾向于選擇房地產(chǎn)作為抵押物來(lái)提供資金支持[4]。劉愿等利用2006—2013年中國(guó)2 037家上市公司和地級(jí)市匹配數(shù)據(jù)研究了房?jī)r(jià)上漲對(duì)不同企業(yè)預(yù)算約束的影響,發(fā)現(xiàn)房?jī)r(jià)上漲顯著降低了國(guó)有企業(yè)和民營(yíng)企業(yè)的融資和信用約束[5]。

另外,科技創(chuàng)新具有高度的不確定性,失敗風(fēng)險(xiǎn)很大,而且科技創(chuàng)新隨著其所處行業(yè)不同,具有各自不同的復(fù)雜性和專業(yè)性,這對(duì)外來(lái)投資者的專業(yè)要求較高,使其具有較高的進(jìn)入門檻。而作為企業(yè)的管理者,對(duì)相關(guān)活動(dòng)的收益率和成功率會(huì)有更準(zhǔn)確的把握[6],在此基礎(chǔ)上出于保護(hù)知識(shí)產(chǎn)權(quán)的考慮還會(huì)有蓄意隱瞞的動(dòng)機(jī),這都會(huì)造成二者之間的信息不對(duì)稱。出于控制風(fēng)險(xiǎn)考慮,股權(quán)和債券投資者都會(huì)向企業(yè)索取較高的溢價(jià)[7-8]。

在存在金融摩擦和融資約束的情況下,信貸部門更加傾向于選擇房地產(chǎn)業(yè)等低風(fēng)險(xiǎn)、低進(jìn)入門檻與信息較為透明的行業(yè)。所以,在房地產(chǎn)行業(yè)具有持續(xù)穩(wěn)定的增長(zhǎng)預(yù)期的條件下,房?jī)r(jià)上漲勢(shì)必增強(qiáng)房地產(chǎn)持有者的融資信用。企業(yè)無(wú)論是采用股權(quán)還是債權(quán)融資都將更容易獲得更多的外部融資支持,這樣企業(yè)將會(huì)釋放出更多自有資金用于科技創(chuàng)新活動(dòng)。

就負(fù)面影響而言,現(xiàn)有文獻(xiàn)強(qiáng)調(diào)房?jī)r(jià)上漲后對(duì)工業(yè)企業(yè)房地產(chǎn)投資行為的激勵(lì)是導(dǎo)致創(chuàng)新研發(fā)投入減少的主要機(jī)制。工業(yè)企業(yè)投資房地產(chǎn)的激勵(lì)源于經(jīng)濟(jì)體中工業(yè)部門與房地產(chǎn)部門投資收益和利潤(rùn)水平的差距。當(dāng)一個(gè)經(jīng)濟(jì)體中,房地產(chǎn)部門的投資收益顯著高于工業(yè)部門時(shí),工業(yè)企業(yè)跨領(lǐng)域投資房地產(chǎn)行業(yè)的動(dòng)機(jī)增強(qiáng),相應(yīng)就降低了對(duì)工業(yè)部門的資金投入。

從收益的穩(wěn)定性與回報(bào)期長(zhǎng)短上來(lái)看,房地產(chǎn)業(yè)收益穩(wěn)定,可快速變現(xiàn)。除了在取得土地開(kāi)發(fā)權(quán)和建設(shè)前期需要大量資金投入外,在總投資完成25%以上即可開(kāi)始房屋預(yù)售,收回大部分的前期投入成本,其中進(jìn)展較快的項(xiàng)目甚至一年內(nèi)即可實(shí)現(xiàn)收益。這些都遠(yuǎn)不是科技創(chuàng)新投入可以達(dá)到的。科技創(chuàng)新投入從啟動(dòng)到實(shí)現(xiàn)收益往往存在很長(zhǎng)的時(shí)滯[9],且成功概率通常較低[10],即便成功,市場(chǎng)對(duì)創(chuàng)新產(chǎn)品的接受度也是難以預(yù)測(cè)的[11]。這些都導(dǎo)致科技創(chuàng)新投入收益也存在很大的不確定性。

從技術(shù)壁壘和進(jìn)入門檻來(lái)看,科技創(chuàng)新行為因企業(yè)所處行業(yè)不同,各自具有不同的技術(shù)儲(chǔ)備壁壘和進(jìn)入行業(yè)所需的各類資質(zhì)門檻等,這些都需要企業(yè)在技術(shù)、人才、市場(chǎng)等多方面經(jīng)過(guò)長(zhǎng)期積累才可以實(shí)現(xiàn)。而房地產(chǎn)行業(yè)技術(shù)壁壘則較低,即便是此前沒(méi)有任何房地產(chǎn)開(kāi)發(fā)經(jīng)驗(yàn)的企業(yè),也可以將施工、監(jiān)理、商業(yè)策劃、銷售等全部委托給具有專業(yè)資質(zhì)的相關(guān)單位來(lái)完成。王文春認(rèn)為,主要的進(jìn)入門檻在于土地開(kāi)發(fā)權(quán)的獲取和資本密集型行業(yè)對(duì)資金的大量需求[12-13]。

三、理論模型分析

以下將從理論模型中進(jìn)一步分析上述機(jī)制的理論背景,進(jìn)一步厘清它們對(duì)科技創(chuàng)新產(chǎn)生影響的作用渠道。

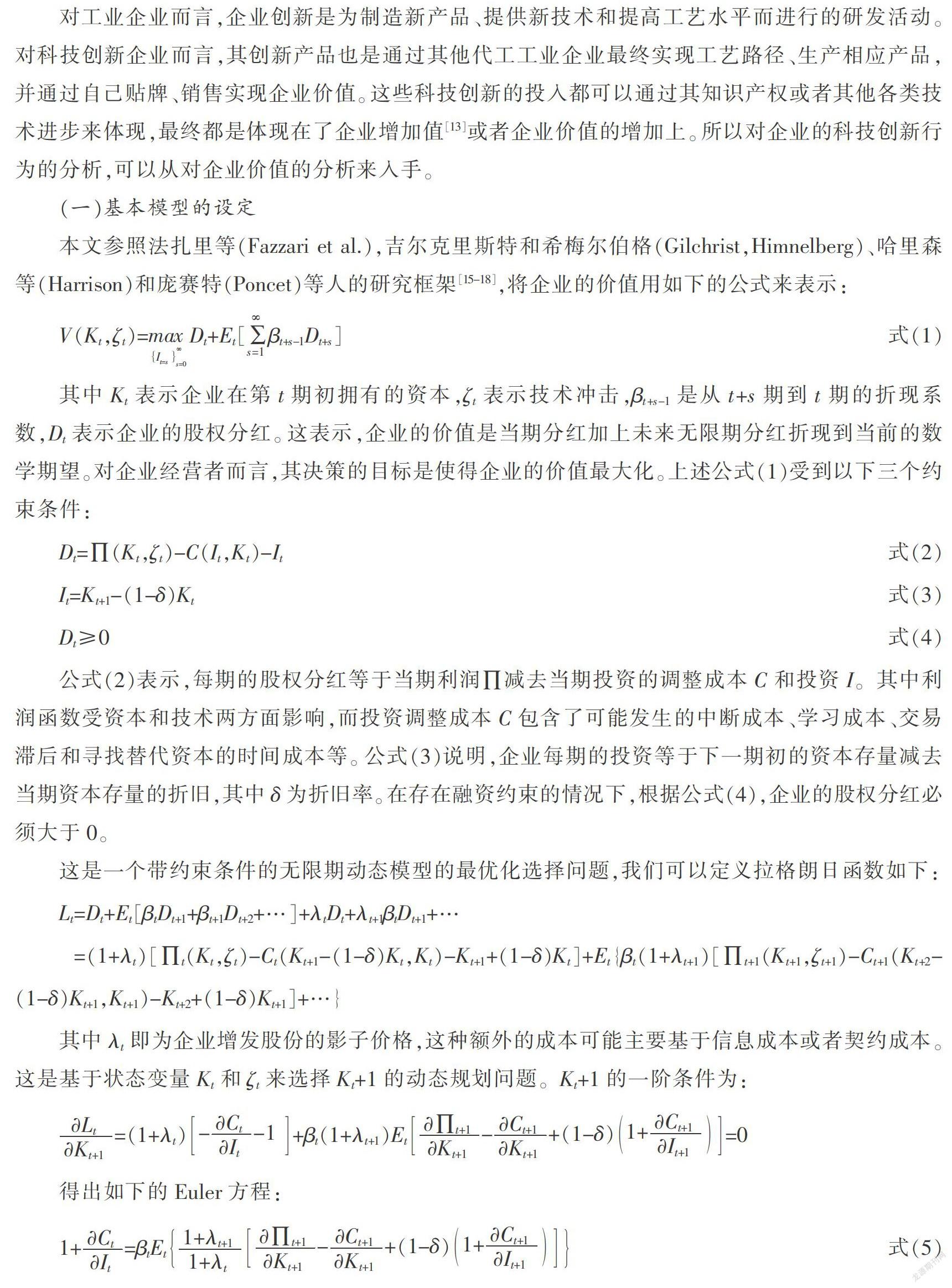

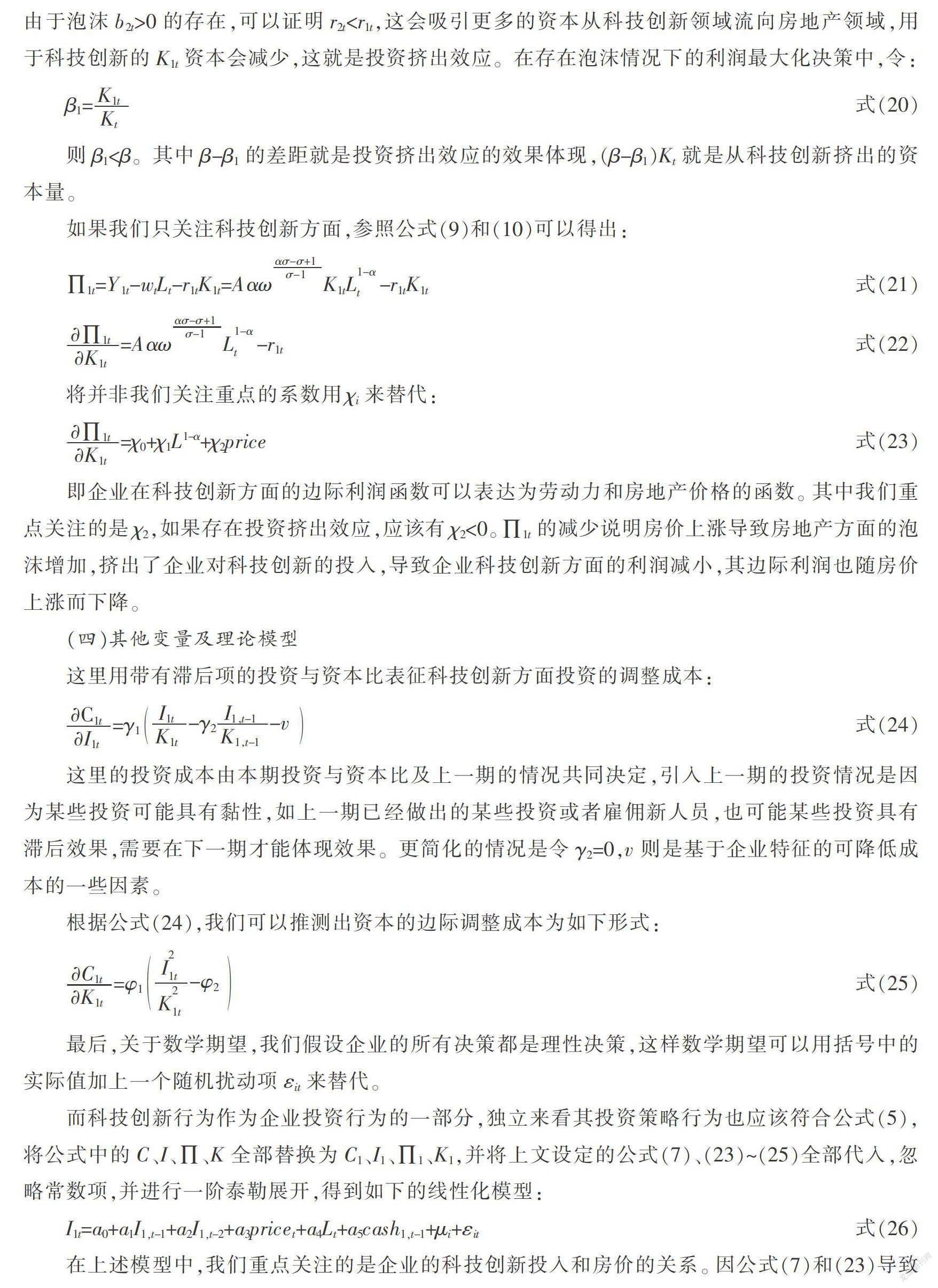

對(duì)工業(yè)企業(yè)而言,企業(yè)創(chuàng)新是為制造新產(chǎn)品、提供新技術(shù)和提高工藝水平而進(jìn)行的研發(fā)活動(dòng)。對(duì)科技創(chuàng)新企業(yè)而言,其創(chuàng)新產(chǎn)品也是通過(guò)其他代工工業(yè)企業(yè)最終實(shí)現(xiàn)工藝路徑、生產(chǎn)相應(yīng)產(chǎn)品,并通過(guò)自己貼牌、銷售實(shí)現(xiàn)企業(yè)價(jià)值。這些科技創(chuàng)新的投入都可以通過(guò)其知識(shí)產(chǎn)權(quán)或者其他各類技術(shù)進(jìn)步來(lái)體現(xiàn),最終都是體現(xiàn)在了企業(yè)增加值[13]或者企業(yè)價(jià)值的增加上。所以對(duì)企業(yè)的科技創(chuàng)新行為的分析,可以從對(duì)企業(yè)價(jià)值的分析來(lái)入手。

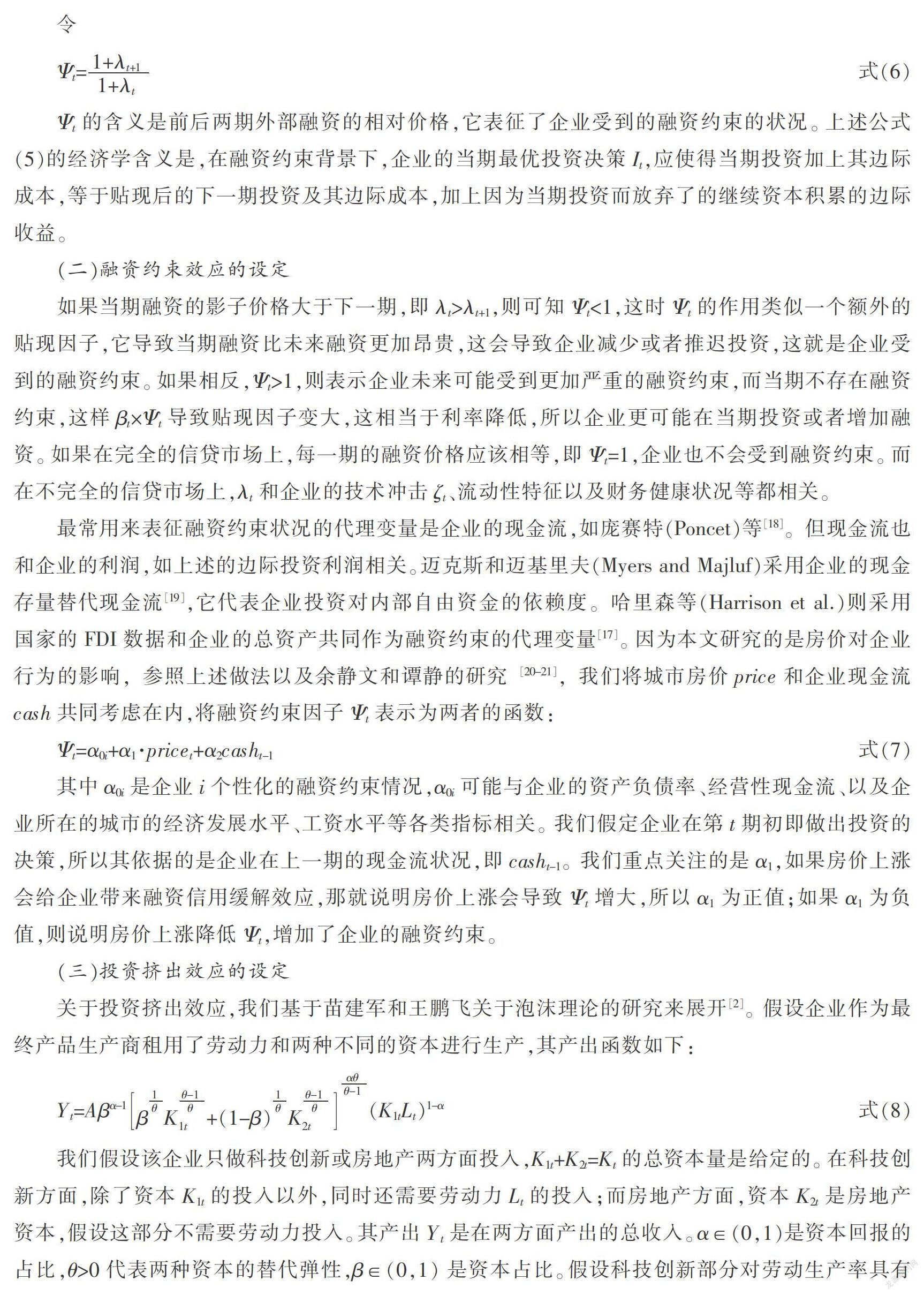

(一)基本模型的設(shè)定

四、政策建議

針對(duì)本文的研究結(jié)論,結(jié)合我國(guó)經(jīng)濟(jì)社會(huì)的實(shí)際情況,特提出以下政策建議。

(一)堅(jiān)持“房子是用來(lái)住的,不是用來(lái)炒的”定位,應(yīng)該讓房地產(chǎn)行業(yè)回歸其提供居所的價(jià)值本源,嚴(yán)格控制其投資屬性

關(guān)鍵還是要在限購(gòu)政策上繼續(xù)深化研究,精準(zhǔn)發(fā)力。最近一輪全國(guó)各大城市的限購(gòu)政策從效果來(lái)看基本遏制住了房?jī)r(jià)的上漲勢(shì)頭,其實(shí)際交易量也極度萎縮,說(shuō)明待價(jià)而沽、持幣觀望的情緒占據(jù)了主導(dǎo)地位。筆者認(rèn)為,這種極為嚴(yán)厲的限購(gòu)政策并非常態(tài),難以持久;一旦限購(gòu)放開(kāi),可能會(huì)憑借這一段時(shí)間蟄伏積蓄的能量帶來(lái)新一輪房?jī)r(jià)暴漲。所以真正合理、有效的限購(gòu)政策應(yīng)該是可持續(xù)執(zhí)行下去的有效保障。

第一,應(yīng)該打通信息渠道,統(tǒng)一涉及戶籍、住房、婚姻、子女等各類數(shù)據(jù)接口,建立以家庭為單位的數(shù)據(jù)系統(tǒng)庫(kù),可以為各類政策的制定和實(shí)施提供決策參考和動(dòng)態(tài)監(jiān)控。

第二,限購(gòu)時(shí)應(yīng)精準(zhǔn)區(qū)分剛性住房需求、改善性住房需求和純投資需求。積極鼓勵(lì)剛性需求,設(shè)立一定條件容許改善性需求,大幅度提高純投資需求的成本。可以與我國(guó)現(xiàn)有的人口政策配合,依照家庭人均房產(chǎn)面積進(jìn)行衡量。地方政府應(yīng)該基于各個(gè)城市自身狀況區(qū)別化制定符合自身特色的限購(gòu)政策。

第三,提高房地產(chǎn)的持有成本和再次交易成本,盡快推行累進(jìn)制的房產(chǎn)稅、遺產(chǎn)稅。

第四,通過(guò)人才住房、共有產(chǎn)權(quán)房等各種形式,降低人才獲取住房的門檻,減少其一次性投入和當(dāng)期現(xiàn)金流壓力。以期實(shí)現(xiàn)城市引進(jìn)、留住人才的目的,也是對(duì)人才提前實(shí)現(xiàn)安居樂(lè)業(yè)的重要手段和定心丸。

第五,盡快普及推行租售同權(quán),提高教育醫(yī)療等社會(huì)福利供給,減少房地產(chǎn)投資背后的隱性福利。很多時(shí)候房子背后還附帶著醫(yī)療、教育、交通等各方面的福利和便利,這些也都會(huì)體現(xiàn)在房?jī)r(jià)上。而租售同權(quán)的主要障礙其實(shí)是城市承載能力和公共配套設(shè)施不足,這也需要我們進(jìn)一步提高城市規(guī)劃建設(shè)水平,統(tǒng)籌推進(jìn)城市建設(shè),讓人和城市真正和諧統(tǒng)一。

(二)建立長(zhǎng)效機(jī)制,解決房地產(chǎn)上漲背后隱含地方政府的土地財(cái)政問(wèn)題,地方政府財(cái)權(quán)和事權(quán)的不匹配,為地方政府經(jīng)濟(jì)社會(huì)發(fā)展帶來(lái)了巨大壓力

就財(cái)權(quán)而言,占據(jù)主導(dǎo)地位的稅種大部分是中央和地方共享稅,加之“營(yíng)改增”的全面推行,將作為地方財(cái)稅主力稅種的營(yíng)業(yè)稅調(diào)整為共享稅,地方留成部分僅有25%,雖然在目前過(guò)渡階段臨時(shí)五五分成,但明顯還是可以從中看到,地方稅收和中央稅收還將進(jìn)一步此消彼長(zhǎng)。就事權(quán)而言,中國(guó)的城市化進(jìn)程為城市建設(shè)提出了巨大的建設(shè)需求,但這方面在地方財(cái)政中沒(méi)有支出來(lái)源,加上各類基層民生事業(yè),只能依靠政府舉債和土地財(cái)政來(lái)實(shí)現(xiàn)。前期債務(wù)越滾越大,加之經(jīng)濟(jì)形勢(shì)的變化,地方政府的債務(wù)違約風(fēng)險(xiǎn)和償還壓力也會(huì)逐漸增大,這將驅(qū)使地方政府不得不進(jìn)一步變賣土地。解決問(wèn)題的根源還是應(yīng)該完善財(cái)政體制,做到財(cái)權(quán)和事權(quán)相匹配。

首先,要合理確定各級(jí)政府的事權(quán),并根據(jù)事權(quán)來(lái)劃分財(cái)權(quán):其中涉及國(guó)家安全或整體宏觀調(diào)控等方面的事權(quán),仍然由中央政府來(lái)承擔(dān);而流動(dòng)性不足且區(qū)域性特征較為明顯、直接服務(wù)地方經(jīng)濟(jì)社會(huì)的事項(xiàng),應(yīng)交由地方政府自己承擔(dān);

其次,應(yīng)該重新構(gòu)建國(guó)家財(cái)稅體系。在降低整體稅負(fù)的前提下,擴(kuò)大地方政府財(cái)稅自主管理權(quán),對(duì)區(qū)域特征明顯、并且難以轉(zhuǎn)嫁且流動(dòng)性不足的稅種,應(yīng)增加共享稅中的地方留成比例,甚至調(diào)整為地方稅,以充分調(diào)動(dòng)地方政府積極性。還可以根據(jù)實(shí)際情況在相應(yīng)存量稅上著力,完善征繳體系,擴(kuò)大征繳覆蓋面,使其逐漸成為地方主力稅種,除了房產(chǎn)稅、遺產(chǎn)稅以外,還有資源稅等。

最后,對(duì)地方政府而言,還應(yīng)該做到有多少錢、辦多少事,量入為出,合理經(jīng)營(yíng)。應(yīng)進(jìn)一步規(guī)范地方政府舉債行為,建立透明化、市場(chǎng)化、法制化的債務(wù)管理制度和債務(wù)發(fā)行、交易、監(jiān)督機(jī)制。在全面摸清排查全國(guó)政府的債務(wù)存量規(guī)模的基礎(chǔ)上,進(jìn)一步放開(kāi)地方政府的債券發(fā)行權(quán),建立科學(xué)的地方政府主體信用評(píng)價(jià)體系和信用評(píng)級(jí)制度,規(guī)范地方政府各類信息披露機(jī)制,利用市場(chǎng)化定價(jià)機(jī)制引導(dǎo)和鼓勵(lì)各類保險(xiǎn)、基金、股權(quán)債券投資機(jī)構(gòu)參與。此外,還可以進(jìn)一步嘗試政府和社會(huì)資本合作項(xiàng)目(PPP),將近期的政府投入轉(zhuǎn)化為中長(zhǎng)期的財(cái)政支出。總體來(lái)說(shuō)是更加嚴(yán)格地執(zhí)行預(yù)算制度,規(guī)范政府更多采用透明化、市場(chǎng)化的行為,清理預(yù)算外的投資經(jīng)營(yíng)活動(dòng)和隱性政府支出。

(三)建立健全多層次資本市場(chǎng),支持各類金融機(jī)構(gòu)和創(chuàng)新產(chǎn)品向創(chuàng)新型企業(yè)和中小企業(yè)傾斜,暢通民間資本的投資渠道

我國(guó)目前的融資體系效率較低。就資金的需求側(cè)而言,銀行傾向于選擇資本雄厚的國(guó)有企業(yè)和風(fēng)險(xiǎn)相對(duì)較小的房地產(chǎn)行業(yè),而真正急需資金的中小企業(yè)和創(chuàng)新型企業(yè)卻難以拿到銀行貸款;就資金的供給側(cè)而言,大量的民間資本沒(méi)有暢通的投資渠道。要提高資源配置效率,必須解決這些問(wèn)題,為資金從供給側(cè)到需求側(cè)構(gòu)建各種層次的暢通渠道。

首先,進(jìn)一步建立健全多層次的資本市場(chǎng)。目前我國(guó)不同層次資本市場(chǎng)間同質(zhì)化現(xiàn)象十分嚴(yán)重,制約了資本市場(chǎng)服務(wù)企業(yè)創(chuàng)新的能力;現(xiàn)行發(fā)審制度還有較大改進(jìn)空間,注冊(cè)制推行緩慢;而企業(yè)評(píng)審時(shí)偏向于追求盈利指標(biāo),對(duì)中小企業(yè)和創(chuàng)新型企業(yè)不利;政策風(fēng)向經(jīng)常切換,缺乏穩(wěn)定預(yù)期,“窗口指導(dǎo)”往往成為把握政策風(fēng)向的主要渠道之一。這些都需要金融監(jiān)管部門在真正建立多層次市場(chǎng)上下功夫,主要方向就是市場(chǎng)化、透明化、差異化。比如可以通過(guò)創(chuàng)業(yè)板改革,擴(kuò)大創(chuàng)業(yè)板市場(chǎng)包容性和覆蓋面,推進(jìn)新三板發(fā)行與交易制度改革,促進(jìn)新三板成為創(chuàng)新型民營(yíng)中小微企業(yè)融資的重要平臺(tái)。最近正在大力推行的科創(chuàng)板,在注冊(cè)制、公司規(guī)模、盈利指標(biāo)、并購(gòu)重組制度、漲跌幅限制和減持制度等多方面進(jìn)行了較為大膽的嘗試,有望在多層次資本市場(chǎng)上探索出一條新路,和現(xiàn)有資本市場(chǎng)形成良好的互補(bǔ),并倒逼其他市場(chǎng)改革。

其次,創(chuàng)新銀行信貸方式也是一種非常重要的手段。應(yīng)該鼓勵(lì)各類政策性銀行加大對(duì)創(chuàng)新型中小企業(yè)的支持力度,探索商業(yè)銀行向科技領(lǐng)域和中小企業(yè)傾斜的制度設(shè)計(jì),可以在設(shè)立科技銀行上擴(kuò)大試點(diǎn)。此外,商業(yè)銀行也應(yīng)該積極進(jìn)行思維創(chuàng)新、產(chǎn)品創(chuàng)新和模式創(chuàng)新,加強(qiáng)與科技企業(yè)跨界合作,不斷拓展自身業(yè)務(wù)場(chǎng)景,并通過(guò)挖掘互聯(lián)網(wǎng)非結(jié)構(gòu)化信息搭建網(wǎng)絡(luò)風(fēng)控平臺(tái),為各類創(chuàng)新產(chǎn)品提供相應(yīng)的大數(shù)據(jù)風(fēng)控能力。

再次,進(jìn)一步發(fā)揮好財(cái)政資金的杠桿作用。政府應(yīng)該轉(zhuǎn)用更加市場(chǎng)化的方式來(lái)推動(dòng)產(chǎn)業(yè)發(fā)展,可以通過(guò)組建政府引導(dǎo)基金,吸引各類社會(huì)資本共同參與,優(yōu)先向初創(chuàng)企業(yè)和高科技企業(yè)投資。對(duì)于社會(huì)資金愿意投資本地科技型企業(yè)的,可以設(shè)立風(fēng)險(xiǎn)資金池對(duì)虧損部分進(jìn)行補(bǔ)貼,鼓勵(lì)銀行和基金以各類投貸聯(lián)動(dòng)方式支持企業(yè)發(fā)展。

最后,還應(yīng)進(jìn)一步暢通民間資本投資渠道。支持民間資本參與創(chuàng)新創(chuàng)業(yè)與天使投資,促進(jìn)民營(yíng)企業(yè)家向天使投資人身份轉(zhuǎn)換,逐步引導(dǎo)使其成為天使投資的主力軍。此外還可以完善股權(quán)眾籌機(jī)制,引導(dǎo)眾籌融資平臺(tái)規(guī)范發(fā)展。

(四)繼續(xù)大力推進(jìn)科技創(chuàng)新,優(yōu)化創(chuàng)新創(chuàng)業(yè)環(huán)境

提高科技創(chuàng)新的成功率和回報(bào)率是支持科技創(chuàng)新未來(lái)發(fā)展的最重要?jiǎng)恿Γ绞窃诮?jīng)濟(jì)下行壓力下,越應(yīng)該加大對(duì)科技創(chuàng)新的支持力度。從政府的角度來(lái)說(shuō),主要是營(yíng)造全社會(huì)支持創(chuàng)新創(chuàng)業(yè)的政策環(huán)境,根據(jù)自身產(chǎn)業(yè)和人才結(jié)構(gòu)出臺(tái)區(qū)別化的支持政策,而且這些科技創(chuàng)新政策也應(yīng)該和城市本身的房地產(chǎn)政策、限購(gòu)政策、落戶政策、社保醫(yī)療教育等各方面政策相互配合,真正做到全方位支持。

第一,應(yīng)該更加注重支持具有關(guān)鍵核心科技突破、硬科技含量較高、具有廣泛產(chǎn)業(yè)意義和市場(chǎng)前景的創(chuàng)新型企業(yè)。通常意義的新經(jīng)濟(jì),可以闡述為新技術(shù)、新產(chǎn)業(yè)、新業(yè)態(tài)、新模式,而這些都基于新技術(shù),新的技術(shù)可以催生新的業(yè)態(tài),進(jìn)而產(chǎn)生一個(gè)新的產(chǎn)業(yè)。新模式和新技術(shù)有一定關(guān)聯(lián),也可以對(duì)新業(yè)態(tài)和新產(chǎn)業(yè)產(chǎn)生促進(jìn)作用,但新模式往往只是商業(yè)模式上的創(chuàng)新,容易被復(fù)制、抄襲、甚至更新?lián)Q代,只有掌握了核心關(guān)鍵技術(shù),尤其是我國(guó)現(xiàn)在面臨的一些“卡脖子”的核心技術(shù),才能在產(chǎn)業(yè)競(jìng)爭(zhēng)中始終立于不敗之地。

第二,加快構(gòu)建產(chǎn)業(yè)生態(tài)鏈,形成龍頭企業(yè)頂天立地、中小企業(yè)鋪天蓋地的創(chuàng)新環(huán)境。大企業(yè)實(shí)力雄厚,帶動(dòng)市場(chǎng)變化和產(chǎn)業(yè)變革;小企業(yè)靈活、成長(zhǎng)性好,可以與大企業(yè)形成良好的互補(bǔ)性,他們相互配合,形成完善的產(chǎn)業(yè)生態(tài)鏈,可以最大化發(fā)揮各自能力和效率。

第三,進(jìn)一步發(fā)揮各類中介機(jī)構(gòu)的作用,如共性技術(shù)平臺(tái)、中介服務(wù)平臺(tái)、知識(shí)產(chǎn)權(quán)、成果轉(zhuǎn)化機(jī)構(gòu)等。可以為不同市場(chǎng)主體提供交流合作機(jī)會(huì),有利于提高全社會(huì)科技創(chuàng)新的整體效率。

第四,重視人才、關(guān)愛(ài)人才,真正為人才落戶、子女就學(xué)、住房保障、醫(yī)療保障等方面提供便利化的服務(wù)與幫助,提供一流的生產(chǎn)生活環(huán)境,讓人才真正安心工作,最大精力投入工作。

第五,支持創(chuàng)新產(chǎn)品在全社會(huì)的推廣應(yīng)用。創(chuàng)新產(chǎn)品的訂單對(duì)創(chuàng)新型企業(yè)的作用比政府補(bǔ)貼更為重要,這需要政府給予支持,比如可以拿出一些試點(diǎn)工程、試點(diǎn)項(xiàng)目,優(yōu)先支持本地創(chuàng)新型企業(yè)的創(chuàng)新產(chǎn)品參與招標(biāo);對(duì)于本地創(chuàng)新型企業(yè)相互配套采購(gòu)的,可以按比例給予相應(yīng)補(bǔ)貼支持等。

參考文獻(xiàn)

[1] ?解放思想銳意進(jìn)取深化改革破解矛盾,以新氣象新?lián)?dāng)新作為推進(jìn)東北振興[N].人民日?qǐng)?bào),2018-09-29(1-2).

[2] ?Miao J., Wang P. Bubbles and Total Factor Productivity[J]. American Economic Review, 2012, 102(3):82-87.

[3] ?Miao J., Wang P. Sectoral Bubbles, Misallocation, and Endogenous Growth. Journal of Mathematical Economics, 2014, 53(8):153-163.

[4] ?Harhoff D. Are There Financing Constraints for R&D and Investment in German Manufacturing Firms[J]. Annalesd'economieet de Statistique, 1998, 49(50): 421-456.

[5] ?劉愿,連玉君,鄭姣姣. 房?jī)r(jià)上漲與企業(yè)技術(shù)創(chuàng)新:來(lái)自中國(guó)上市公司和債券企業(yè)的經(jīng)驗(yàn)證據(jù)[J].學(xué)術(shù)研究,2017(6):92-100.

[6] ?Segarra A, Garcia-Quevedo J, Teruel M. Financial Constraints and the Failure of Innovation Projects[R]. Institutd'Economia de Barcelona (IEB), 2013.

[7] ?Leland H. E., Pyle D. H. Informational Asymmetries, Financial Structure, and Financial Intermediation[J]. The Journal of Finance, 1977, 32(2):371-387.

[8] ?Myers S. C., Majluf N. S. Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have[J]. Journal of financial economics. 1984, 13(2):187-221.

[9] ?Hall B. H. The Financing of Research and Development[J]. Oxford Review of Economic Policy, 2002, 18(1): 35-51.

[10] ?Carpenter R E, Petersen B C. Capital Market Imperfections, High-Tech Investment, and New Equity Financing[J]. The Economic Journal, 2002, 112(477): 54-72.

[11] ?Tyagi R K. New Product Introductions and Failures under Uncertainty[J]. International Journal of Research in Marketing, 2006, 23(2): 199-213.

[12] ?王文春. 區(qū)域房?jī)r(jià)差異與工業(yè)企業(yè)創(chuàng)新行為[D].成都:西南財(cái)經(jīng)大學(xué),2014.

[13] ?王文春,榮昭. 房?jī)r(jià)上漲對(duì)工業(yè)企業(yè)創(chuàng)新的抑制影響研究[J].經(jīng)濟(jì)學(xué)(季刊),2014(2):465-490.

[14] ?周亞虹,賀小丹,沈瑤. 中國(guó)工業(yè)企業(yè)自主創(chuàng)新的影響因素和產(chǎn)出績(jī)效研究[J]. 經(jīng)濟(jì)研究,2012(5):107-119.

[15] ?Fazzari S., Hubbard R. G., Petersen B. C. Financing Constraints and Corporate Investment. NBER Working Paper, 1988, No. 2387.

[16] ?Gilchrist S., Himmelberg C. Investment: Fundamentals and Finance[J]. NBER Macroeconomics Annual, 1998, 13(1):223-262.

[17] ?Harrison A. E., Love I., McMillan M. S. Global Capital Flows and Financing Constraints[J]. Journal of Development Economics, 2004, 75(1):269-301.

[18] ?Poncet S., Steingress W., Vandenbussche H. Financial Constraints in China: Firm-Level Evidence[J]. China Economic Review, 2010, 21(3):411-422.

[19] ?Myers S. C., Majluf N. S. Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have[J]. Journal of financial economics. 1984, 13(2):187-221.

[20] ?余靜文, 譚靜. 房?jī)r(jià)、流動(dòng)性效應(yīng)與企業(yè)融資約束[J]. 產(chǎn)業(yè)經(jīng)濟(jì)研究, 2015(4):91-101.

[21] ?余靜文,王媛,譚靜. 房?jī)r(jià)高增長(zhǎng)與企業(yè) “低技術(shù)鎖定 ”——基于中國(guó)工業(yè)企業(yè)數(shù)據(jù)庫(kù)的微觀證據(jù)[J].上海財(cái)經(jīng)大學(xué)學(xué)報(bào),2015(5):44-56.

[22] ?吳傳清,鄧明亮. 土地財(cái)政、房?jī)r(jià)預(yù)期與長(zhǎng)江經(jīng)濟(jì)帶房地產(chǎn)泡沫指數(shù)[J].華東經(jīng)濟(jì)管理,2019(6):5-13+2.

[23] ?張攀紅.中國(guó)房地產(chǎn)價(jià)格波動(dòng)、泡沫測(cè)度及區(qū)域空間傳染研究[D].武漢:華中科技大學(xué),2016.

[24] ?李倩.資產(chǎn)價(jià)格、泡沫與通貨緊縮預(yù)期——以美國(guó)房地產(chǎn)價(jià)格經(jīng)驗(yàn)數(shù)據(jù)為例[J].北京金融評(píng)論,2019(1):137-144.

[25] ?劉治松.我國(guó)房地產(chǎn)泡沫及泡沫測(cè)度的幾個(gè)理論問(wèn)題[J].經(jīng)濟(jì)縱橫,2003((10):28-31.

Abstract: Scientific and technological innovation is the main driving force of industrial transformation and upgrading in China, and real estate is an important pillar industry in economy. The development of China's real estate market has two main positive and negative effects on scientific and technological innovation: financing credit mitigation and investment crowding-out effect. This paper analyses the impact of rising house prices on scientific and technological innovation by establishing a theoretical model, reveals the internal mechanism of these two effects, and puts forward corresponding policy recommendations: strictly control the investment attributes of real estate, solve the land finance problems of local governments, establish and improve multi-level capital market, and continuously optimize the environment for innovation and entrepreneurship.

Key Words: Real estate market; Scientific and technological innovation;Financing credit mitigation;Investment crowding-out.