EVA業績評價機制、薪酬支付與公司價值

2019-09-05 04:50:52莫磊粟夢薇

會計之友 2019年18期

莫磊 粟夢薇

【摘 要】 薪酬支付本身是否足以激勵人力資本更富有效率地提升公司價值?業績評價機制在薪酬支付與公司價值提升之間發揮了怎樣的作用?以2008—2010年間滬深主板A股央企所屬上市公司為基本研究樣本,通過基于EVA業績評價機制實施前后的縱向對比回歸和基于PSM的橫向對比回歸,對公司薪酬支付的價值創造效應進行了實證檢驗,驗證了公司實施業績評價和薪酬支付的協同作用與公司價值的相關性,為改進業績評價機制、激勵人力資本進行創造性勞動、提升公司價值提供了經驗數據和有益參考。

【關鍵詞】 EVA; 薪酬支付; 公司價值

【中圖分類號】 F275? 【文獻標識碼】 A? 【文章編號】 1004-5937(2019)18-0092-07

一、引言

股東價值最大化是現代公司所追求的目標,因此能否保持持續的價值創造成為判斷一家公司成功與否的標志[ 1 ]。現代公司所有權和經營權的分離形成的委托—代理關系意味著要實現良好的價值管理,就必然需要對經營者價值管理的業績進行評價和激勵。如EVA(Economic Value Added)業績評價機制作為評價公司業績的一種有效機制[ 1-4 ],在準確、有效評價企業價值創造業績方面呈現出傳統會計利潤指標難以替代的優勢[ 5 ]。

人力資本以其積極性、主動性和創新性成為公司實現經營目標的基本保證,其創造性勞動是公司價值得以提升的根本動力[ 6 ]。如何推動人力資本進行更多創造性勞動已成為提升公司價值的關鍵性問題。薪酬支付關系作為公司與人力資本投入者之間最直接、最基本的契約關系,其對人力資本投入者的激勵作用是發揮人力資本價值創造作用的主要手段或工具[ 7 ]。

探討業績評價機制與公司價值相關性的研究多年來不勝枚舉,探討薪酬支付激勵與公司價值相關性的研究也層見疊出,但目前將業績評價機制與公司薪酬支付聯合起來探討和檢驗兩者對公司價值提升交互效應的相關研究卻還比較匱乏。

客觀來看,無論是業績評價機制還是薪酬支付政策,都是旨在通過激勵人力資本的所有者進行更多創造性勞動以達到提升公司價值之目標的制度設計。從公平理論和期望理論來加以考察,兩者間相輔相成、缺一不可,并在一定意義上共同構成了公司人力資本激勵中的兩個基本要件:EVA等業績評價機制能夠較為科學、公平地評定人力資本投入者的業績,從而滿足了人力資本激勵中的公平要素;恰當的薪酬支付直接兌現了人力資本投入者的合理財務回報,由此滿足了人力資本激勵中的期望要素。事實上,未能協同處理好業績評價機制和薪酬支付的關系,是很多企業激勵制度成效差強人意的重要原因。因此,要激勵人力資本投入者更好地進行價值創造就必須同時正確處理好人力資本投入者的業績評定與人力資本投入者合理薪酬回報支付之間的關系,兩者與公司價值創造的關系實際上是不能割裂開來的。

因此,本文以2008—2010年間A股央企所屬上市公司為研究對象,通過篩選獲得可觀測樣本638個。在此基礎上進行了EVA業績評價機制和薪酬支付的協同作用對公司價值影響的實證檢驗,以期更好地揭示業績評價機制和薪酬支付協同激勵人力資本投入者進行創造性勞動以提升公司價值的內在規律,為更充分發揮人力資本的價值創造效應提供理論證據與有益參考。

二、理論分析與研究假設

(一)EVA業績評價機制與公司價值

根據公平理論(Adams,1965),依據人力資本的專用性程度和人力資本的相對貢獻程度確定公司對管理層與員工的回報性責任,具有合理性、公平性及效率性,并有利于形成人力資本基于公平性感知的激勵效應。

因此,科學合理的財務業績評價機制作為公平有效的財務性尺度與依據,可以從公司財務維度為公司人力資源戰略提供有效的評價性工具與激勵性指引,進而有效地協助提升公司人力資本的價值創造產出效率。故本文認為,科學合理的財務業績評價機制應當具有顯著的價值相關性。據此,本文提出假設1。

假設1:在其他條件相同情況下,公司實施EVA業績評價機制有助于提升公司價值。

(二)薪酬支付與公司價值

薪酬支付關系是公司與管理層和員工間最基本的契約關系:管理層和員工投入人力資本并承諾發揮人力資本創造公司價值的應有作用,從而換取公司支付的相應薪酬。在普遍意義上來說,薪酬的具體給付往往與公司價值的創造成效(公司業績表現)有著直接的系統性聯系[ 8-9 ]。因此,從邏輯上來看,公司的薪酬支付行為往往能夠促使人力資本更積極地創造和提升公司價值[ 10-11 ]。

然而,公司的薪酬支付行為并不必然能夠發揮出激勵人力資本創造公司價值的積極作用。根據期望理論,如果公司給予管理層和員工的薪酬與公司業績之間不能夠良好地、有效地建立聯系機制與約束機制,則無法有效地激勵他們為公司投入更多的專用性人力資本[ 12 ]。同時,根據公平理論,薪酬激勵有效性還在于雇員對薪酬體系的公平性價值判斷[ 13 ]。換言之,如果公司對管理層和員工的薪酬給付并不能較為合理地與他們的貢獻相匹配,那么此時公司的薪酬支付將是缺乏激勵性、沒有價值創造性的。

由此歸結起來,公司人力資本的價值創造原理包括兩個階段:(1)公司應通過優化財務業績評價機制等具體實現方式來保障和提升薪酬體系的公平性和效率性;(2)公司薪酬支付行為越充分、越符合財務業績評價機制的約束激勵導向,則激勵人力資本創造公司價值的產出效應也就越好。由此,本文提出假設2與假設3。

假設2:在其他條件相同情況下,公司實施EVA業績評價機制與公司對管理層的薪酬支付具有協同提升公司價值的正效應。

假設3:在其他條件相同情況下,公司實施EVA業績評價機制與公司對員工的薪酬支付具有協同提升公司價值的正效應。

三、研究設計

(一)變量定義

1.被解釋變量

本文的被解釋變量是公司價值,由Tobin's Q(TQ)來代理。因為Tobin's Q值涵蓋了外部市場對公司未來價值、成長性、風險性等各方面的綜合評價,是一個較為適合衡量公司價值的客觀指標[ 14-18 ]。本文直接采用CSMAR數據庫對Tobin's Q值A的計算方法與計算結果,即用公司市場價值比公司總資產額求值,其中限售性流通股用每股凈資產值來替代計算。

2.解釋變量

(1)業績評價機制的度量

國資委2010年起在央企全面實施的EVA財務業績評價機制(以下簡稱EVA評價機制)在實踐中取得了顯著成效。張先治和李琦研究發現,EVA評價機制有效抑制了投資過度與投資不足的問題。池國華等[ 1 ]的研究進一步表明,EVA評價機制通過有效抑制國企投資過度而提升了公司價值。基于這些研究,本文認為,EVA評價機制作為強調價值管理的有效財務評價方式,同時具備財務公平性與財務效率性的基本特征,能夠發揮出有效改善委托代理關系進而提升公司價值的積極作用,設置虛擬變量考察該外生事件對公司價值帶來的影響具有現實代表性。

(2)薪酬支付情況的度量

公司薪酬支付的對象是管理層和員工,不同之處在于,員工通常只能獲得貨幣性薪酬,而管理層除了貨幣性薪酬之外,還有可能獲得權益性薪酬如股票期權等項目。現有研究主要將“支付給職工以及為職工支付的現金/營業收入”作為公司對管理層和員工付出勞動的相應財務回報和財務義務[ 10 ]。就具體項目而言,“支付給職工以及為職工支付的現金”反映了職工當期實際領取的薪酬總和,而其與營業收入之比則反映了公司對營業收入中員工貢獻率的認定情況。

因此,本文擬使用這一指標作為公司對員工薪酬支付情況的代理變量(以下簡稱員工薪酬支付比)。一方面,人力資本的薪酬往往與營業收入總額有著密切的系統性聯系;另一方面,相比以權責發生制為基礎生成的會計指標,以收付實現制為基礎計算而來的現金流指標對員工財務利益的保障性更為直接和可靠。同時,本文將該指標中所包含的對管理層支付的現金薪酬部分進行了剔除,即采用“(當期支付給職工以及為職工支付的總現金流出-其中支付給管理層的貨幣性薪酬)/營業收入”來衡量公司對員工的薪酬支付情況。

同理,公司對管理層的薪酬支付也可以用同樣的口徑進行計量和確定,即可以用“支付給管理層的總薪酬/營業收入”(以下簡稱管理層薪酬支付比)作為公司對管理層薪酬支付情況的代理變量,這里所說的管理層包括董事、監事及高管,而管理層總薪酬又主要通過貨幣性薪酬和權益性薪酬兩部分進行計量。具體而言,貨幣性薪酬部分包括基本工資、獎金、福利、補貼、住房津貼及其他津貼,而權益性薪酬包括管理層每一期期末所持有股權和期權的市場價值[ 19 ]。

3.控制變量

對于與模型設定相關的主要控制變量X,參考相關研究,按照公司財務狀況特征類、公司治理特征類、資本市場相關特征類這三個不同層面進行選擇和確定,以盡可能地減少模型設定中的變量遺漏與內生性問題。綜上,本文在實證研究中用到的相關變量如表1所示。

(二)模型設計

參考王端旭和潘奇[ 18 ]檢驗“利益相關者滿足度”對公司價值創造影響的模型設計,建立了模型(A)以對本文提出的研究假設進行檢驗。

TQi,t = ?琢0 + ?茁1EVAif + ?茁2PMi,t+?茁3PEi,t + ?茁4× EVAif× PMi,t+

?茁5×EVAif×PEi,t+?茁6X+?著i,t? (A)

其中,被解釋變量TQ代表公司價值,用托賓Q值來衡量。解釋變量為代表業績評價機制的EVAif,以及代表薪酬支付情況的管理層薪酬支付比PM與員工薪酬支付比PE。X代表相關控制變量,?著代表隨機擾動項。其中,模型(A)中剔除兩個交互項的回歸分析用于檢驗假設1,包含兩個交互項的回歸分析用于檢驗假設2和假設3。

(三)樣本選取與數據處理

本文采取李琦[ 20 ]的樣本選取方法,以2008—2010年間滬深主板A股央企所屬上市公司為基本研究樣本①。在此基礎上,按如下標準對初始樣本進行篩選②:(1)剔除其中的B股上市公司;(2)剔除金融類等適用特殊會計制度的上市公司;(3)剔除ST及PT類上市公司;(4)剔除異常值上市公司樣本(如凈資產小于零等情況)③;(5)剔除經手工查詢補充有關公開財務報告相關信息后仍然存在缺失值的上市公司樣本。由此,共獲得可觀測樣本638個。其中,2008年可觀測樣本202個,2009年可觀測樣本211個,2010年可觀測樣本225個。為控制離群值對結論的影響,保證估計結果穩健可靠,本文對所有連續變量在上下1%的水平上進行了Winsorize處理。研究數據取自國泰安CSMAR數據庫和Wind數據庫。

同時,如果按照證監會2001年或2012年頒布的行業分類標準,則樣本公司分布在各行業中的變異性較大,例如,有的行業中只有6個觀測樣本(如A類農林業)。因此,為了保證行業控制變量的合理性和有效性,避免由于部分行業內公司數目過少而造成統計檢驗量的偏誤[ 21 ],參考池國華等[ 1 ]的行業控制方式,本文同樣以證監會1999年首次試行的《中國上市公司分類指引(1999)》為分類依據,從而將觀測樣本歸類為工業類、房地產業類、公用事業類、商業類和綜合類共五個大類行業,并相應設置四個行業虛擬變量來進行控制。

(四)估計方法

本文利用了國資委2010年在央企范圍內全面執行EVA評價機制的外生事件,同時從縱向和橫向兩個方面對EVA評價機制和薪酬支付的協同作用與公司價值創造的相關性進行考察:(1)將2008—2010年央企下屬上市公司作為觀測樣本進行縱向比較,以考察執行EVA評價機制這一外生事件發生前后公司薪酬支付價值創造效應的差別;(2)將2010年的央企下屬上市公司視為實行EVA評價機制組(處理組),通過傾向匹配得分法PSM(Propensity Score Matching)從2010年非央企上市公司中匹配出未實行EVA評價機制的對照組,從而進行同一年度的橫向比較,以進一步考察執行EVA評價機制的央企上市公司與未執行EVA評價機制的上市公司在薪酬支付價值創造效應方面是否存在顯著性差異。

對潛在的內生性問題,本文一方面通過基于PSM的橫向比較回歸在一定程度上緩解了內生性因素的影響,另一方面通過在穩健性檢驗中使用不同的估計方法、縮小研究樣本規模、被解釋變量與解釋變量的替代檢驗等方式進一步提升了研究結論的穩健性。

四、實證分析

(一)描述性統計

表2列示了樣本中主要變量的描述性統計情況。

(1)公司價值的代理變量TQ(托賓Q值)的均值為1.855,中位數為1.382,說明樣本中市場估值高的公司占比較多,樣本存在一定程度上的右偏;標準差為1.637,表明不同公司的托賓Q值較為分散。

(2)PM(管理層薪酬支付比)的均值為0.0029,中位數為0.0011,標準差為0.0146,表明樣本中不同公司為管理層支付的總薪酬占公司營業總收入的比例差異大、離散度大,可能是由于不同的央企下屬上市公司對管理層收入貢獻程度的評價差別較大所致。

(3)相比之下,PE(員工薪酬支付比)在分布上明顯要比PM(管理層薪酬支付比)集中得多:員工薪酬支付比的均值為0.0980,中位數為0.0835,標準差為0.0707。這可能暗示著央企下屬上市公司對員工收入貢獻程度的評價與實際支付在總體上較為一致、差異化程度并不明顯。

(4)控制變量方面,Roa的均值和中位數為0.05843與0.0533,而Lev的均值和中位數分別為0.5138和0.5218,央企下屬上市公司的盈利能力與負債水平從總體上來看與2008年至2010年期間上市公司的總體平均水平比較接近:這期間我國上市公司的Roa和Lev總體均值為5.78%與50.03%。

(二)回歸結果分析

1.基于縱向比較視角的回歸結果分析

通過對央企所屬上市公司2008—2010年在持續時間上的觀測來進行檢驗,表3列示了基于縱向比較的回歸結果:列(1)列示了代表公司是否實施了EVA評價機制的EVAif與公司價值(TQ)的回歸結果;列(2)列示了在控制EVAif的基礎上,公司對管理層薪酬支付情況(PM)和公司對員工薪酬支付情況(PE)與公司價值(TQ)的增量回歸結果;列(3)列示了在控制EVAif、PM和PE的基礎上,兩個交互項(EVAif×PM、EVAif×PE)與TQ的回歸結果。

如表3所示,在每一種情況下,EVAif對公司價值的提升均具有顯著的正向作用,體現在列(1)、列(2)、列(3)的EVAif回歸結果上,回歸系數均為正且在1%的水平上顯著。回歸結果充分表明公司實施EVA評價機制有助于提升公司價值,從而有力地支持了假設1。

另外,無論是否加入交互項,公司對管理層薪酬支付情況(PM)和公司對員工薪酬支付情況(PE)與公司價值(TQ)之間都不存在顯著的直接相關關系。結果可能暗示,公司管理層和員工的薪酬支付對公司價值的創造和提升效應具有間接性,需要借助業績評價機制的協同才能發揮價值創造的功能,這也是本文在列(3)中加入交互項的原因之一。

在列(3)中,EVAif×PM的系數為77.622且在5%水平上顯著,即該交互項與公司價值(TQ)之間為顯著的正相關關系。這表明,公司實施EVA評價機制與公司對管理層的薪酬支付具有協同提升公司價值的正效應,由此假設2得到了支持。同時,交互項EVAif×PE的系數為3.377且在5%水平上顯著,這表明,公司實施EVA評價機制與公司對員工的薪酬支付具有協同提升公司價值的正效應,由此假設3得到了支持。

由于EVAif為虛擬變量,因此回歸結果中兩個交互項與公司價值顯著正相關的實際意義是:在沒有實行EVA評價機制的2008年與2009年,公司對人力資本的薪酬性財務支付未能起到顯著促進公司價值增長的效應;而在正式全面引入EVA評價機制的2010年,在EVA評價機制的責任約束和激勵指引下,公司的薪酬性財務支付發揮了顯著的人力資本激勵相容效應。換言之,在實施EVA評價機制的外生事件視角下,公司對業績評價機制的實施與公司對管理層及員工的薪酬支付之間表現出了協同提升公司價值的價值創造效應。因此,假設2和假設3從理論到數據都得到了有力的支持。

2.基于橫向比較視角的回歸結果分析

考慮到我國經濟體制的建立背景,以央企為代表的國有企業群體天然地具有代表社會主義公有化的特性,且在市場經濟條件下往往需要兼顧協同落實“經濟增長、就業促進、就業穩定”等政府宏觀調控目標,其人力資本的價值創造效應有著較為獨特的地方[ 22 ],僅考慮“央企控股”樣本可能無法解釋這種效應是否在非“央企控股”上市公司也存在的情況。此外,往往央企上市公司才更有機會持續存在于資本市場中。從這些角度來看,以“央企控股”為背景的回歸檢驗有可能存在樣本選擇偏誤的問題。

為了驗證回歸結果的普適性和控制潛在的內生性問題,本文采用傾向得分匹配法PSM來進行處理。PSM在檢驗本文結論的有效性方面具有獨特優勢:一方面,由于本文所關注的變量之一EVAif為虛擬變量(取1表示實施了EVA評價機制,取0表示未實施),而這種評價機制在2010年當年只是強制要求在央企上市公司范圍內實施,故采用2SLS、Heckman等其他只能在現有樣本上進行回歸的方法并不能有效檢驗結論的普適性問題;另一方面,在控制樣本自選擇方面,相比于Heckman二階段回歸,PSM能夠更好地找到除是否實行EVA評價機制變量之外其他情況基本一致的上市公司,從而更能增強結論的穩健性。本文采用的PSM方法步驟如下:

第一步,定義處理組和對照組。本文依據是否實行EVA評價機制將2010年度A股非ST上市公司劃分為實行EVA評價機制組(處理組)和未實行EVA評價機制組(對照組),在這里處理組即為縱向比較樣本中2010年度央企控股的225家上市公司。

第二步,對處理組進行1對1的精確匹配。參考王雄元和彭旋[ 23 ]的做法,以縱向回歸中的解釋變量和反映公司特征的主要控制變量為匹配變量,使用Logit模型——模型(B)估計得到的處理組傾向評分值PS進行1對1近鄰匹配,從而獲得對照組中的配對樣本225個。

LN(PS/1-PS) = ?茁0 + ?茁1PM + ?茁2PE + ?茁3Roa + ?茁4Lev+

?茁5Size + ?茁6FS + ?茁7SB + ?茁8PID + ?茁9Beta +

?茁10Tlist+?茁11Ind (B)

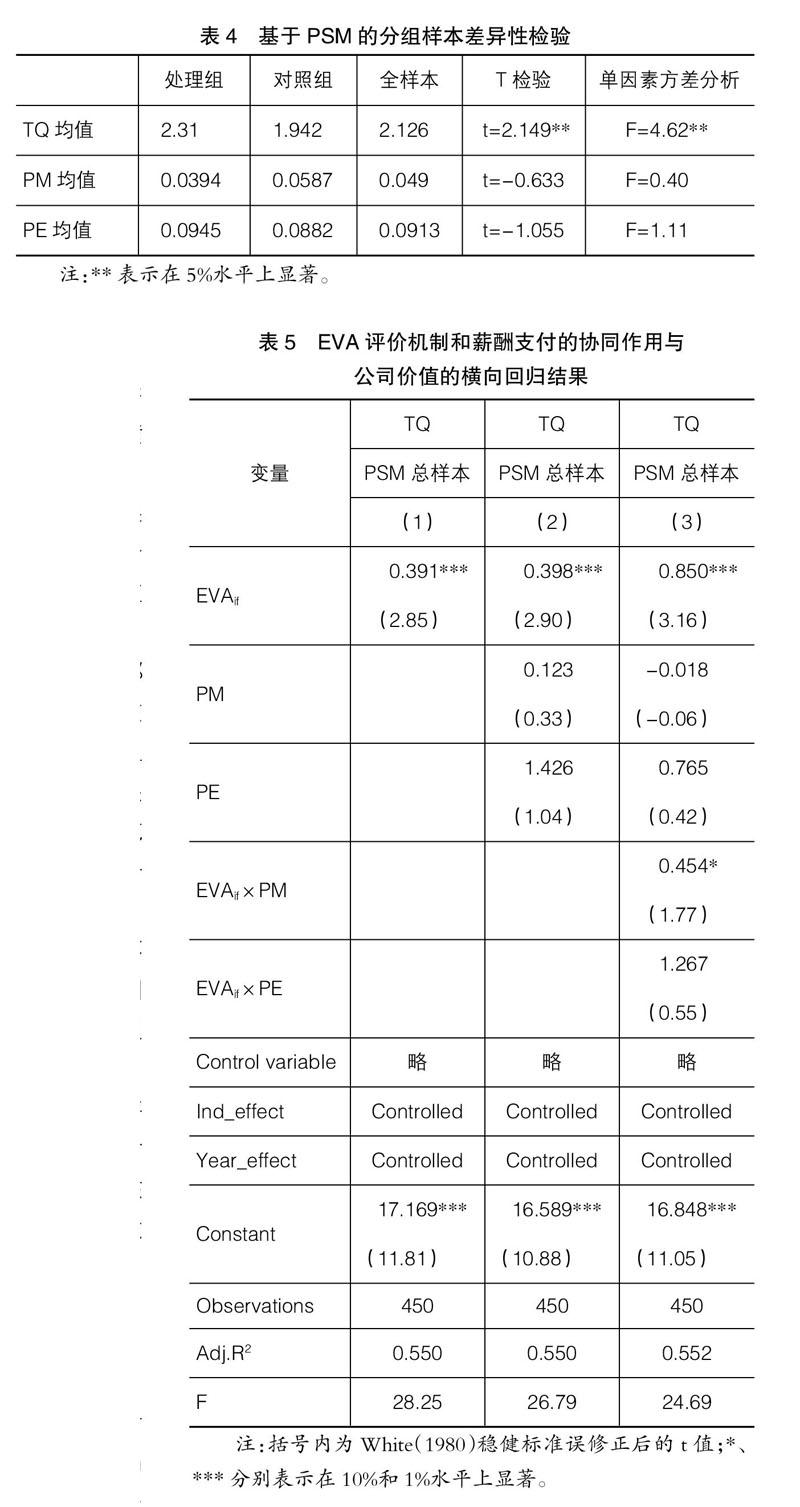

第三步,檢驗匹配的有效性。T檢驗和單因素方差檢驗的結果顯示,所有的匹配變量在處理組與對照組之間沒有顯著性差異,這表明,樣本匹配比較符合Balacing Assumption和Common Support的要求,匹配是有效的。表4列示了主要變量的ATT(平均處理效應)差異性比較結果。

在進行有效PSM的基礎上,將處理組與對照組合并為總樣本,對模型(A)再次進行了回歸估計,從而得到了橫向比較的回歸結果,列示在表5中。

如表5所示,列(1)、列(2)和列(3)的EVAif回歸結果中,所有的回歸系數均在1%的水平上顯著。這表明,無論是否為央企上市公司,實施EVA評價機制都對公司價值提升具有顯著的正效應,故假設1得到了進一步的支持。

同時,在列(2)和列(3)中,PM(管理層薪酬支付比)都不能獨立地顯著影響公司價值。但是,當EVAif與PM相交乘時,交互項EVAif×PM的系數為0.454且在10%水平上顯著,從而表現出與公司價值TQ之間顯著的正相關關系。回歸結果表明,當不考慮是否為央企背景時,公司實施EVA評價機制與公司對管理層的薪酬支付具有協同提升公司價值的正效應,這進一步支持了假設2。

同樣,在列(2)和列(3)中,PE(員工薪酬支付比)也不能獨立地顯著影響代表公司價值的TQ。當EVAif與PE相交乘時,交互項EVAif×PE的系數盡管為正,但不具有顯著性。這說明,假設3只能在央企的背景下獲得支持。

因此,橫向比較的回歸結果揭示了制度設計中可能存在的明顯缺陷:EVA評價機制的設計與實現主要凸顯了對公司管理層的考核與財務激勵約束,但對員工層面的考核約束與財務激勵相對欠缺,因而也只是在部分程度上有效提升了人力資本的價值創造效應。

五、穩健性檢驗

本文對模型(A)從四個方面分別進行了穩健性檢驗,所用變量和指標均從國泰安數據庫中獲取:第一,采用面板隨機效應模型和穩健性回歸模型來進行估計方法的穩健性檢驗;第二,采用雙邊截尾的方式用縮小的樣本進行了穩健性檢驗;第三,對被解釋變量和解釋變量采用不同度量方法,如采用“銷售商品、提供勞務收到的現金”替代“營業收入”作為分母重新計算管理層薪酬支付比和員工薪酬支付比等;第四,對控制變量采用不同度量方法進行檢驗。四種穩健性檢驗的結論均與上文的研究結論保持一致,因此本研究具有較好的穩健性,EVA評價機制與薪酬支付協同作用以提升公司價值的結論具有一定可靠性。

六、結語

本文實證檢驗了EVA業績評價機制與薪酬支付的協同價值創造效應。結果發現:(1)公司實施EVA業績評價機制與公司價值顯著正相關,并表現出穩定的價值相關性;(2)在以央企控股上市公司為研究對象的縱向對比回歸分析中,公司實施EVA業績評價機制與公司對管理層的薪酬支付的聯合效應與公司價值顯著正相關,公司實施EVA業績評價機制與公司對員工的薪酬支付的聯合效應也與公司價值顯著正相關;(3)基于PSM的橫向對比回歸表明,當不考慮是否為央企控股背景時,公司實施EVA業績評價機制與公司對管理層的薪酬支付的聯合效應仍然與公司價值顯著正相關,但公司實施EVA業績評價機制與公司對員工的薪酬支付之間協同提升公司價值的價值創造效應沒有得到驗證。

如何更為全面、充分地激勵和推動人力資本投入更多的創造性勞動以實現公司價值最大化的經營目標在日新月異的新經濟時代仍然是公司關注的核心主題。基于以上結論,本文提出如下建議:其一,公司應充分有效運用業績評價機制,在科學、合理地評價公司業績和人力資本投入者績效的同時,重視設計和執行與之相匹配的薪酬支付制度等激勵方式來協同提高人力資本投入更多創造性勞動的積極性;其二,國資委等機構應在實踐過程中不斷總結和立體化、精準化地完善EVA財務評價激勵機制及其配套制度,特別是優化和細化對員工在考核約束與財務激勵方面的具體制度,以提高EVA財務評價激勵機制的應用性和有效性,增強對員工層面的人力資本激勵效應。

【主要參考文獻】

[1] 池國華,王志,楊金.EVA考核提升了企業價值嗎?——來自中國國有上市公司的經驗證據[J].會計研究,2013(11):60-66.

[2] 雷奕敏,馬超群.經濟增加值法(EVA)與企業價值評估[J].現代管理科學,2005(10):22-24.

[3] 李洪,張德明,曹秀英,等.EVA績效評價指標有效性的實證研究:基于454家滬市上市公司2004年度的數據[J].中國軟科學,2006(10):150-157.

[4] 趙巖,陳金龍.央企經營業績的EVA評價有效性研究[J].宏觀經濟研究,2012(6):92-99.

[5] 倪敏.基于EVA與會計利潤對比的上市公司價值創造分析[J].財會月刊,2012(8):8-11.

[6] 盧馨,黃順.智力資本驅動企業績效的有效性研究:基于制造業、信息技術業和房地產業的實證分析[J].會計研究,2009(2):68-74.

[7] 姚先國,方陽春.高新企業薪酬制度及其效果的實證研究:以浙江省高新企業為例[J].技術經濟,2005(11):1-5.

[8] 陶金元,魏祥遷,李鵬.中國上市公司業績及高管薪酬相關性分析[J].華東經濟管理,2007(5):108-111.

[9] 莫冬燕,邵聰.高管薪酬、股權激勵與公司績效的相關性檢驗[J].科學決策,2010(7):18-29.

[10] 溫素彬,方苑.企業社會責任與財務績效關系的實證研究:利益相關者視角的面板數據分析[J].中國工業經濟,2008(10):150-160.

[11] 王清剛,徐欣宇.企業社會責任的價值創造機理及實證檢驗:基于利益相關者理論和生命周期理論[J]. 中國軟科學,2016(2):179-192.

[12] 周黎莎,余順坤.基于激勵相容的企業績效管理模式設計[J].技術經濟與管理研究,2012(1):13-17.

[13] 梁阜,賈瑞乾,李鑫.薪酬體系設計的新理念:基于綜合運用激勵理論的視角[J].東岳論叢,2013(4):131-135.

[14] DEMSETZ H, LEHN K. The structure of corporate ownership:causes and consequences[J]. Journal of Political Economy,1985,93(6):1155-1177.

[15] LAKONISHOK J, SHLEIFER A, VISHNY R.Which firm characteristics affect foreign analyst coverage? Evidence from the Taiwan stock market[J]. Journal of Finance,1994,51(1):1715-1742.

[16] 孫永祥,黃祖輝.上市公司的股權結構與績效[J].經濟研究,1999(12):23-30.

[17] 毛世平.金字塔控制結構與股權制衡效應:基于中國上市公司的實證研究[J].管理世界,2009(1):140-152.

[18] 王端旭,潘奇.企業慈善捐贈帶來價值回報嗎:以利益相關者滿足程度為調節變量的上市公司實證研究[J].中國工業經濟,2011(7):118-128.

[19] 蘇冬蔚,林大龐.股權激勵、盈余管理與公司治理[J].經濟研究,2010(11):88-100.

[20] 李琦.基于經濟增加值業績評價的國有企業非效率投資治理研究[D].東北財經大學博士學位論文,2012.

[21] 連玉君,鐘經樊.中國上市公司資本結構動態調整機制研究[J].南方經濟,2007(1):23-37.

[22] 狄為,陳佳,李瑩.EVA考核對企業代理成本的影響程度研究:基于我國上市央企的實證分析[J].會計之友,2017(21):69-74.

[23] 王雄元,彭旋.穩定客戶提高了分析師對企業盈余預測的準確性嗎?[J].金融研究,2016(5):156-172.