中國對“一帶一路”沿線國家直接投資的影響因素分析

——基于東道國制度環境因素

2019-09-05 02:05:30饒光明卿春麗

重慶理工大學學報(社會科學) 2019年8期

饒光明,卿春麗

(重慶工商大學 a.長江上游經濟研究中心;b.經濟學院,重慶 400067)

一、引言與文獻回顧

隨著“一帶一路”倡議的不斷推進,中國與沿線國家的貿易投資合作趨向縱深發展。一方面,中國進入“調結構穩增長”的經濟新常態時期,需要對外直接投資轉移國內產業過剩產能,尋求經濟發展新方式;另一方面,“一帶一路”沿線國家多為新興經濟體和發展中國家,基礎設施落后、自然資源豐富,但經濟發展水平不高,需要利用中國對外直接投資發展本國經濟。因此,中國對“一帶一路”國家直接投資發展迅速,根據《2017年中國對外直接投資統計公報》的統計數據,2017年中國對“一帶一路”沿線國家的直接投資流量為201.7億美元,同比增長31.5%,占2017年中國對外直接投資流量的12.7%,而截至2017年末,中國對“一帶一路”相關國家的直接投資存量為1 543.98億美元,占中國對外直接投資存量的8.5%[1]。可以看出,中國對“一帶一路”沿線國家的投資占比仍然較低,直接投資規模還有較大提升空間,與沿線國家的投資合作前景還比較廣闊。

但“一帶一路”倡議覆蓋范圍廣,包含國家眾多,且多為發展中國家,發展階段差異巨大,經濟發展水平不一,制度環境、宏觀經濟環境等良莠不齊,國情復雜多樣,且中國與部分國家還存在領土糾紛和宗教沖突,因此,我國對沿線國家的投資將會面臨較為復雜的投資環境,具有較大風險和不確定性。在經濟全球化和貿易投資一體化發展的時代背景下,分析中國對“一帶一路”沿線國家的投資影響因素,對提高中國對外直接投資收益、降低投資風險具有重要作用。

Tinbergen在1962年提出的貿易引力模型[2]成為測算國際貿易影響因素的最佳工具,Anderson將其運用于國際投資領域[3]。之前,對于中國直接投資的研究長期聚焦于將中國作為外商直接投資(FDI)的東道國,而不是將其作為對外直接投資(OFDI)輸出國,隨著中國經濟快速增長,中國在世界范圍內的投資影響力不斷提升,越來越多的學者開始利用投資引力模型研究中國OFDI的影響因素。

目前,針對中國OFDI影響因素的研究主要分為以下3類:第一類是傳統投資引力模型中的影響因素,如市場規模、人均收入、地理距離、邊境接壤等。大多數學者在考慮區位選擇時,都會把上述基礎因素囊括在內,且結論較為一致。即中國傾向于投資市場規模和市場潛力較大的東道國,地理距離對中國OFDI有顯著負向效應,擁有共同邊境的國家會吸引更多的中國投資(Buckley等[4]、Cheng 等[5]、崔日明等[6]、韓亞峰[7])。第二類是基于國際生產投資折衷理論(OLI)[8],從所有權優勢、內部化優勢以及區位優勢3方面來考慮影響對外直接投資的因素,例如自然資源、勞動力成本、投資環境、基礎設施、匯率、創新、關稅率、貿易開放度等。針對自然資源的研究,大多數學者認為中國OFDI有資源尋求型動機,即資源豐富的國家會顯著吸引中國OFDI(Cheung 等[9]、馬述忠等[10]、張亞斌[11]、李曉等[12])。但也有學者指出中國目前OFDI不再單純受資源影響,如Ivar Kolstad等利用2003—2006年中國對104個國家的真實對外直接投資數據,發現東道國的自然資源對中國OFDI的吸引作用取決于該國制度環境,該國制度環境越差,其自然資源對中國OFDI吸引程度就越大[13]。胡冠宇等在利用空間面板分析中國對“一帶一路”沿線國家投資時發現,東道國的自然資源對中國OFDI并沒有顯著影響[14]。劉愛蘭等在研究中國對非洲投資時甚至發現自然資源的顯著性為負[15]。針對其他因素的實證分析結論也不盡統一,重要程度和顯著性都具有較大差別。比如勞動力成本因素,彭冬冬等認為基于成本壓力,中國會傾向于選擇勞動力成本低廉的國家進行投資,并且他們的實證研究證實了該假設[16];但蔣冠宏等卻發現東道國勞動力成本越高,中國OFDI量反而越多,雖然并不顯著,他們提出用效率工資和相對工資水平可以解釋這個現象[17]。朱啟松等[18]、邱冬陽等[19]、李勤昌等[20]也分別考慮了匯率、貿易開放度、基礎設施、投資環境等因素對中國OFDI的影響。第三類是基于投資發展路徑(IDP)理論,考慮發展中國家OFDI與傳統發達國家主導的OFDI有所不同,引入具有代表性的影響因素——東道國制度進行研究。目前關于制度因素的研究主要有3種結論,即“制度促進論”“制度阻礙論”及“制度無關論”(李曉敏等[21])。“制度促進論”認為,投資將會流向制度環境好的國家,因為好的制度會降低金融投資的風險成本,從而吸引外國投資[22],而部分實證研究也支持東道國良好的制度環境會吸引外國直接投資(Asiedu[23]、Harms等[24]、Gani[25]、Wei[26]、張瑞良[27]、王曉穎[28]);“制度阻礙論”認為制度質量較低的國家反而會吸引企業投資,尤其是中國這樣的發展中國家,會出于政治目的或者戰略目的進行投資,在制度不良的國家會有更多“尋租”優勢。上述學者中的Buckely 等[4]、Ivar Kolstad等[13]、李曉等[12]、蔣冠宏等[17]均發現中國偏向投資到制度不良的國家,即中國OFDI與東道國制度負相關。Cheung等[9]、鈔鵬[29]、王穎等[30]的研究表明東道國制度環境對中國OFDI沒有顯著影響,即這些學者的研究支持“制度無關論”。

上述研究雖然加深了我們對中國OFDI區位選擇的理解,但還存在以下幾個問題:第一,數據質量和針對性問題。外國學者如Buckely等[4]、Cheung等[9]使用的是核準OFDI數據(approved investment)且較為陳舊,低估了中國OFDI的規模從而結論有偏;中國學者雖然利用《對外直接投資統計公報》的數據,但樣本量選取較少,只聚焦中國OFDI的部分東道國,沒有對“一帶一路”沿線國家進行較有針對性的全局研究。第二,在影響因素選取上存在顧此失彼、選取不夠的情況,比如基于東道國制度因素來考慮的文章大多只選取一兩個維度,忽略了制度質量的多維度性,從而研究結論相差較大。第三,時效性問題。自中國提出“一帶一路”倡議以來,雖然不少學者已經開始關注這個問題,但研究的數據還處于幾年前,沒有跟上隨著“一帶一路”倡議而導致的國際國內環境的變化。

基于上述研究的不足,本文從以下幾個方面進行拓展:第一,選擇中國商務部公布的2010—2017年中國對“一帶一路”沿線國家的對外直接投資存量面板數據,有針對性地進行“一帶一路”中國整體投資布局研究,具有時效性和代表性;第二,以東道國制度環境為主要切入點,借助“全球治理指數”(WGI),從話語權與問責制、政治穩定性、政府效率、管制質量、法治水平與腐敗控制6個方面測度國家層面的制度質量,全面考慮東道國制度質量對中國OFDI的影響,并且選取盡可能多的控制變量來減少缺失變量問題;第三,選擇數據可得的47個“一帶一路”沿線國家,樣本容量較大,以期盡可能避免樣本自選擇問題,從而使結論更具普遍性和代表性。

二、理論假設和模型設定

(一)理論假設

本文結合之前學者的研究成果,認為自然資源稟賦、制度環境、投資環境、東道國市場規模、東道國勞動力成本、地理距離等因素顯著影響中國對“一帶一路”沿線國家的投資規模,結合本文視角對上述影響因素進行理論分析,并提出下列假設。

首先,從東道國的資源稟賦看,目前大多數研究都認為,東道國的自然資源稟賦顯著影響企業的OFDI規模,當前中國經濟發展對自然資源的需求較大,但國內供需不平衡,而“一帶一路”沿線國家自然資源充裕,中國企業可以通過投資或者兼并控股等方式獲取東道國的油氣、礦產、金屬資源。但也有學者指出,資源開發會帶來巨大租金,從而引發資源豐富國家的尋租效應和腐敗問題,故資源豐富的國家往往制度環境惡劣,給中國OFDI的資源尋求動機帶來不確定因素(蔣冠宏等[17]、Hou等[31])。因此,本文提出假設1。

假設 1:在其他條件相同的情況下,東道國的資源稟賦越充裕,中國企業對其投資數額越大。

其次,從東道國經濟發展水平看,東道國經濟發展越好,市場潛力越大,中國在該國投資獲取利益越大[32],以人均國民收入作為衡量東道國市場潛力的指標。因此,提出假設2。

假設 2:在其他條件相同的情況下,中國 OFDI 規模與東道國人均國民收入呈正相關。

第三,從東道國制度環境角度看,既有研究對于東道國制度環境如何影響中國對“一帶一路”沿線國家直接投資并無統一定論。一方面,學者認為從我國企業“走出去”過程中的表現來看,國有企業占據主導地位,具有“非市場動機”,即中國對外直接投資不僅反映利潤最大化追求,還反映出相應的政治目的,并且中國企業在政府治理差的國家似乎具有更少的“外來者劣勢”,反而特定的“所有權優勢”能夠在復雜的政治環境中獲取相應的利益[33];另一方面,基于OLI折衷理論中的區位優勢,宏觀制度環境較好的國家區位優勢更加明顯,能夠有效降低跨國企業在當地的經營風險,從而更能吸引中國投資的流入[28]。從這個意義上說,中國OFDI規模應與東道國政府治理質量呈現正相關,因此提出假設3。

假設 3:在其他條件相同的情況下,中國OFDI 規模與東道國政府治理質量呈正相關。

第四,東道國經濟規模會對中國OFDI規模產生重要影響。既有研究基本達成共識,認為東道國經濟規模越良好,中國企業越能夠通過FDI有效利用資源,發揮規模經濟和范圍經濟效益,投資收益的實現就越能夠有保障,為了檢驗中國OFDI的市場尋求動機,本文提出假設4。

假設4:在其他條件相同的情況下,中國OFDI規模與東道國市場規模正相關。

第五,從地理距離因素看,國際經濟學理論認為母國與東道國之間的地理距離會影響企業跨國投資成本和內部管理效率[34],若兩國間的地理距離較遠,運輸成本和交易成本較大,則中國對外直接投資數額會相應減少。因此,本文提出假設5。

假設5:地理距離與中國OFDI規模呈負相關。

第六,從勞動力成本看,低成本是中國參與國際競爭的優勢,若東道國人均國內生產總值較高,則東道國的勞動力成本較高,中國企業的成本壓力就會增加,中國企業的國際競爭力會減弱。因此,本文提出假設6:

假設6:東道國勞動力成本與中國OFDI規模呈負相關。

第七,從雙邊貿易關系看,蒙代爾認為貿易與投資存在替代關系,即中國與東道國間的貿易量越大,投資量就會越小。而在當今新貿易保護主義盛行背景下,中國利用對外直接投資能夠有效規避貿易壁壘。因此,為了驗證雙邊貿易關系對中國OFDI的影響,本文提出假設7。

假設7:中國與東道國貿易量越小,中國OFDI規模越大。

(二)模型設定

本文在原始投資引力模型(Anderson[3])基礎上加以適當變形,以檢驗上述假設是否成立。本文參照蔣殿春等[16]的研究,將模型設定為如下形式:

(1)

其中:i表示不同的東道國,j表示中國,t表示時間,α為常數項,λi、μt分別為國家和時間效應,ξijt為殘差項。因變量OFDI表示中國對東道國的直接投資存量;GDPit表示東道國國內生產總值,反映東道國總體經濟狀況和市場規模的大小;GDPjt為中國的國內生產總值;DISijt表示中國與東道國間的距離;X表示控制變量,根據理論假設包括東道國自然資源稟賦、市場潛力、雙邊貿易關系、勞動力成本、東道國制度等核心解釋變量。此外,本文還驗證了東道國貿易開放度、關稅水平、投資自由度、創新、技術水平、雙邊投資協定、共同邊界、自貿區、人口等因素是否顯著,盡可能全面地考慮影響OFDI區位布局的因素,避免缺失變量帶來結果有偏的問題。

(三)變量設定及數據來源

1.自然資源稟賦。本文根據世界發展指標(World Development Indicators,WDI)將東道國自然資源稟賦界定為自然資源租金總額占GDP的比重,包括石油租金、天然氣租金、煤炭(硬煤和軟煤)租金、礦產租金和森林租金。

2.距離因素。以往研究大多采用不變距離衡量投資的距離成本。但距離成本實際上會隨著運輸成本而變化,并且固定效應模型無法識別不變距離,因此本文參照蔣冠宏等[17]的做法,用雙邊距離和國際油價的乘積來表示距離成本。其中雙邊距離來自CEPII 遠程數據庫(CEPII Distance Database),國際油價數據來自國際貨幣基金組織(IMF),本文運用加權平均國際油價。

3.東道國制度。本文利用世界銀行的全球治理指數(WGI)從話語權與問責制(VA)、政治穩定與杜絕暴力(PV)、政府效率(GE)、政治穩定性(RL)、監管質量(RQ)、法治水平與腐敗控制(CC)6個方面測度國家層面的制度質量,并加權平均用東道國治理水平(GOV)來綜合考慮東道國制度環境,各個指標的取值范圍均為[-2.5,2.5],得分越高表明該國政治環境越好,得分越低表明該國制度環境越差。

4.雙邊貿易關系。本文利用聯合國國民賬戶數據庫(UNCOMTRADE)公布的中國與“一帶一路”沿線國家的貿易量和GDP數據,通過計算雙邊貿易量占東道國GDP份額比重來測量雙邊貿易關系。

此外中國OFDI數據來自中國商務部《2017年中國對外直接投資統計公報》,GDP數據來自UNCOMTRADE,本文均選擇以2010年不變美元價格為基準。勞動力成本以人均國民收入(PNI)代替,來自于WDI;經濟自由度、投資開放度數據來自于《全球營商環境報告》;東道國貿易開放度、關稅水平、創新、技術水平、人口等因素均來自WDI;匯率來自國際貨幣基金組織(IMF)公布的全球金融數據庫(IFS);雙邊投資協定、共同邊界、自貿區數據來自中國商務部官方網站。經驗證,匯率、雙邊投資協定、投資開放度對模型有較好解釋能力,故納入回歸方程,從而本文最終實證投資引力模型為:

lnOFDIijt=lnGDPit+lnGDPjt+lnDISijt+lnPNIit+lnPGDPit+lnTRAijt+

lnRSit+GOVit+lnEFit+lnERit+FTAijt+λi+μt+ξijt

(2)

除式(1)已提及的變量外,式(2)的解釋變量還包括PNIit、PGDPit、TARijt、FTDit、TRAijt、ERijt、GOVit、CBit,分別代表東道國的人均國民收入、人均國內生產總值、關稅率、貿易開放度、雙邊貿易關系、雙邊匯率以及政府治理水平和共同邊界。

本文樣本來自“一帶一路”沿線47個中國OFDI東道國。為避免樣本自選擇問題,本文充分考慮各種因素,比如投資規模、數據的可獲得性和連續性以及區域分布等,最終選取了 2010—2017 年“一帶一路”沿線47個成員國樣本(1)選取樣本成員國分別為:蒙古、俄羅斯、印度尼西亞、馬來西亞、菲律賓、新加坡、泰國、越南、尼泊爾、印度、巴基斯坦、孟加拉國、斯里蘭卡、哈薩克斯坦、伊朗、格魯吉亞、亞美尼亞、阿塞拜疆、土耳其、約旦、以色列、埃及、沙特阿拉伯、巴林、卡塔爾、也門、阿曼、阿聯酋、科威特、黎巴嫩、阿爾巴尼亞、波黑、保加利亞、克羅地亞、捷克、愛沙尼亞、匈牙利、拉脫維亞、立陶宛、馬其頓、黑山、羅馬尼亞、波蘭、塞爾維亞、斯洛文尼亞、烏克蘭、摩爾多瓦。。

三、模型檢驗與結果分析

本文利用Stata 14.0分析軟件對樣本進行實證分析,首先,對可能存在的異方差問題,采用自然對數法從源頭上進行控制;其次,關于多重共線性,利用方差膨脹因子(Variance Inflation Factor,VIF)進行考察,各變量的VIF值均小于10,平均VIF值為2.43,對數據進行兩兩相關性檢驗,各變量間相關系數絕對值大都在0.7以下,表明不存在嚴重的共線性問題。

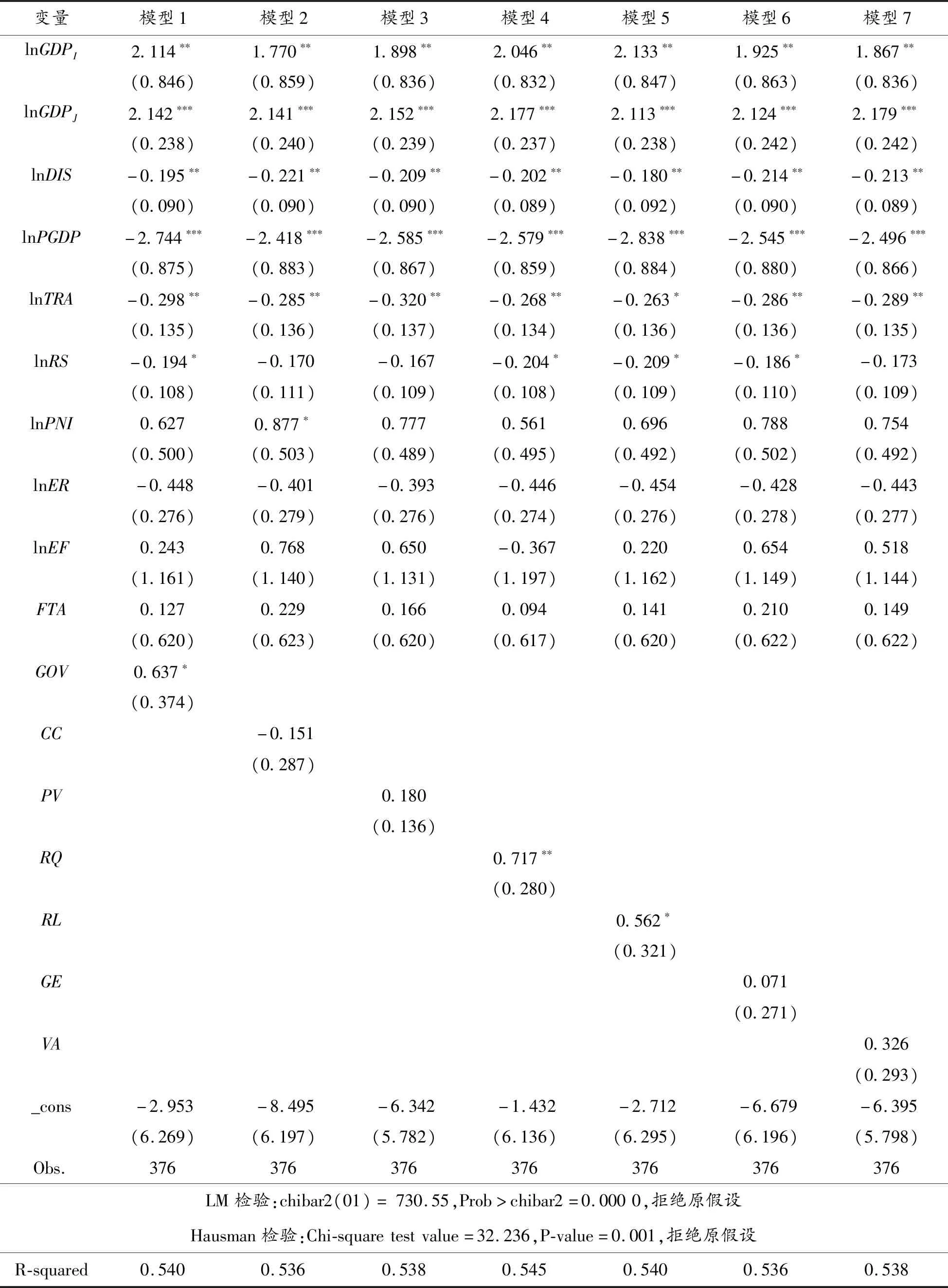

然后,對模型進行混合OLS效應、固定效應、隨機效應回歸。在F檢驗時,拒絕“不存在個體固定效應”假設,即固定效應優于混合效應;再利用LM統計量對混合效應和隨機效應進行檢驗,拒絕“不存在個體隨機效應”假設,隨機效應優于混合效應;最后根據豪斯曼(Hausman)檢驗結果,固定效應優于隨機效應。故本文采用固定效應進行回歸,并采用穩健性標準誤進一步控制異方差問題。具體回歸結果如表1所示,其中模型1為以GOV作為東道國制度環境解釋變量代入模型的結果,模型2—模型7為用法治水平與腐敗控制(CC)、政治穩定與杜絕暴力(PV)、監管質量(RQ)、政治穩定性(RL)、政府效率(GE)、話語權與問責制(VA)6個指標作為東道國制度環境解釋變量代入模型的結果。

表1 拓展投資引力模型的估計結果

注:(1)括號內的數字為固定效應估計的t值;(2)*、** 、*** 分別是在10%、5%、1%的水平上顯著

(一)全樣本檢驗

表1為“一帶一路”沿線國家全樣本檢驗的最終結果。模型Wald值遠大于臨界值,通過了整體系數顯著性檢驗,說明整體系數顯著,結論可信。除代表市場潛力的人均國民收入以外,所有解釋變量都通過了顯著性檢驗,且符號與前文的假設預期一致。其中,中國的經濟規模、東道國的經濟規模、東道國整體制度環境與中國對“一帶一路”沿線國家的直接投資存量顯著正相關,東道國GDP和中國GDP均在1%的顯著性水平上影響中國OFDI,中國GDP每增長1%,對“一帶一路” 沿線國家的直接投資將會增長2.114%,而東道國GDP每增長1%,將會吸引中國OFDI增加2.142%。與我們的預期相符,中國傾向于投資制度環境優良的國家,說明中國已經不再以非市場動機為主,而逐漸轉向企業利益最大化動機,東道國的整體制度環境越好,中國企業對其投資規模越大。模型2—模型7考慮了東道國制度環境6個維度的影響,其中監管質量和政治穩定性分別在5%和10%的顯著性水平上對中國OFDI產生正向影響,即這二者才是影響中國企業對“一帶一路”沿線國家投資的決定性因素。此外,法治水平與腐敗控制為負但不顯著,政治穩定與杜絕暴力、政府效率、話語權與問責制為正也不顯著,說明中國企業仍具有一定的腐敗尋租動機,但并非投資的決定性因素。總之,在對“一帶一路”沿線國家進行投資時,中國企業并非偏好于制度環境差的國家,而是傾向于選擇制度環境好的國家進行投資。人均國民收入對中國OFDI產生了正向影響但并不顯著,即東道國的市場潛力對中國投資會產生一定的吸引作用,但并非決定性因素。

距離、代表勞動力成本的人均國內生產總值、雙邊貿易關系、自然資源分別在5%、1%、5%、10%的顯著性水平上對中國OFDI產生負向影響。說明中國的確傾向于選擇距離較近、勞動力成本較低的國家進行投資以節約企業運營成本,與預期相符,雙邊貿易的確會替代中國投資,此外自然資源對中國企業投資產生了負向影響,這有力地反擊了國際社會對于中國“資源掠奪型”投資的批判,說明中國不再具有強烈的“資源尋求”動機。

雙邊投資協定和良好的投資環境能夠在一定程度上促進、鼓勵、保護、保證投資,但并不是中國投資的決定因素。東道國匯率對中國OFDI具有負向影響,但并不具有顯著性。

(二)分區域回歸結果

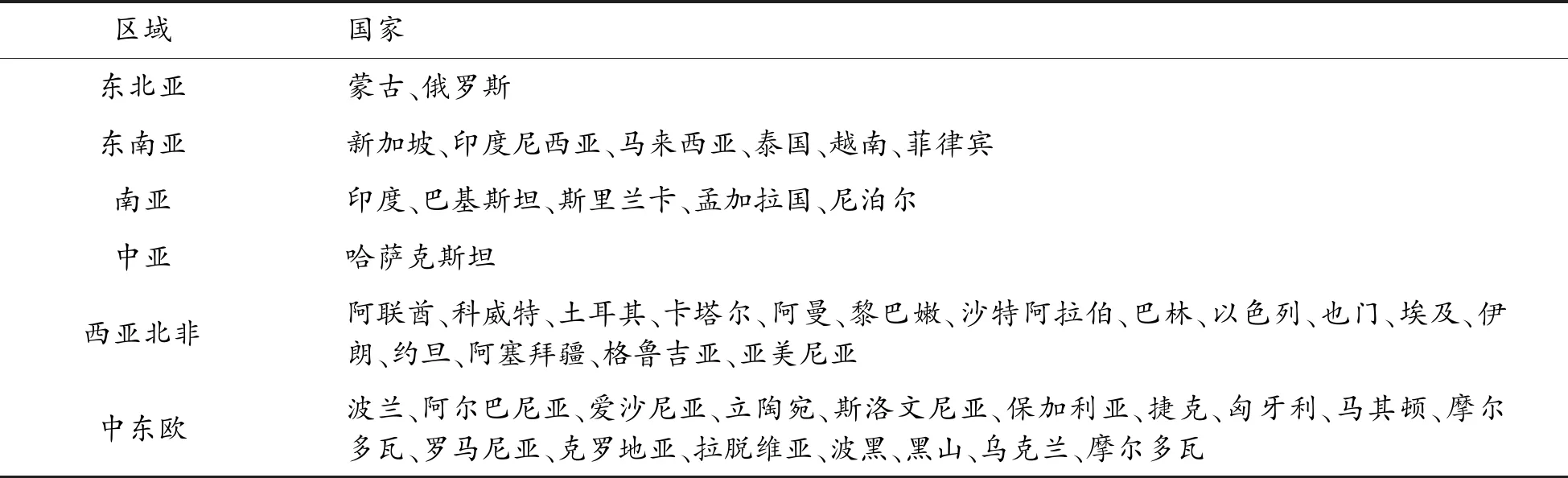

為更好揭示中國OFDI的影響因素,本文參照中國“一帶一路”官方網站國別地區的分類方法將研究的“一帶一路”沿線47個國家樣本根據地理差異分為六大區域(表2),依次進行回歸,并比較回歸結果。

表2 國家樣本按區域劃分情況

注:劃分依據參照中國“一帶一路”官方網站及外交部國別地區劃分(https://www.yidaiyilu.gov.cn/info/iList.jsp?tm_id=513)

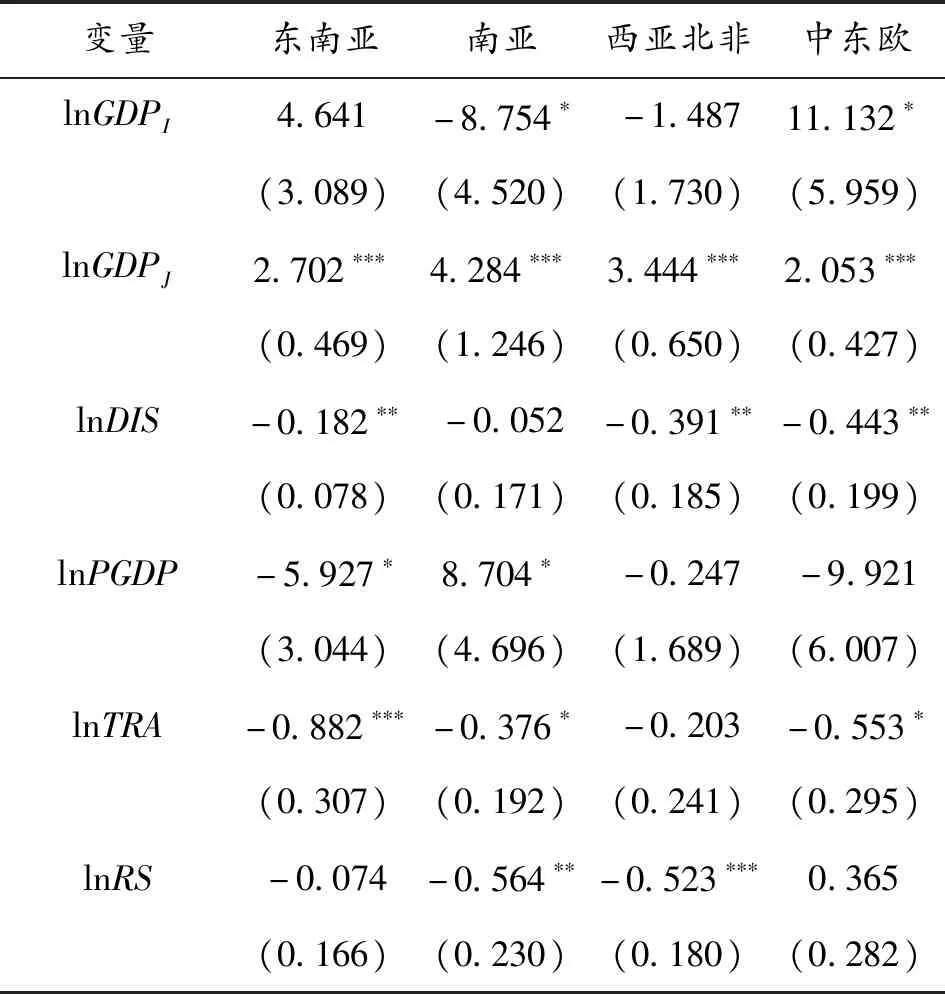

本文采用固定效應對六大區域的子樣本進行回歸,回歸結果(表3)表明,由于東北亞和中亞的國家樣本較少,回歸結果不顯著,此處不再展示。子樣本與全樣本的回歸結果存在差異,各子樣本之間的回歸結果也大不相同,說明在不同的區域,中國對“一帶一路”沿線國家的直接投資影響因素不同。

表3 分區域回歸結果

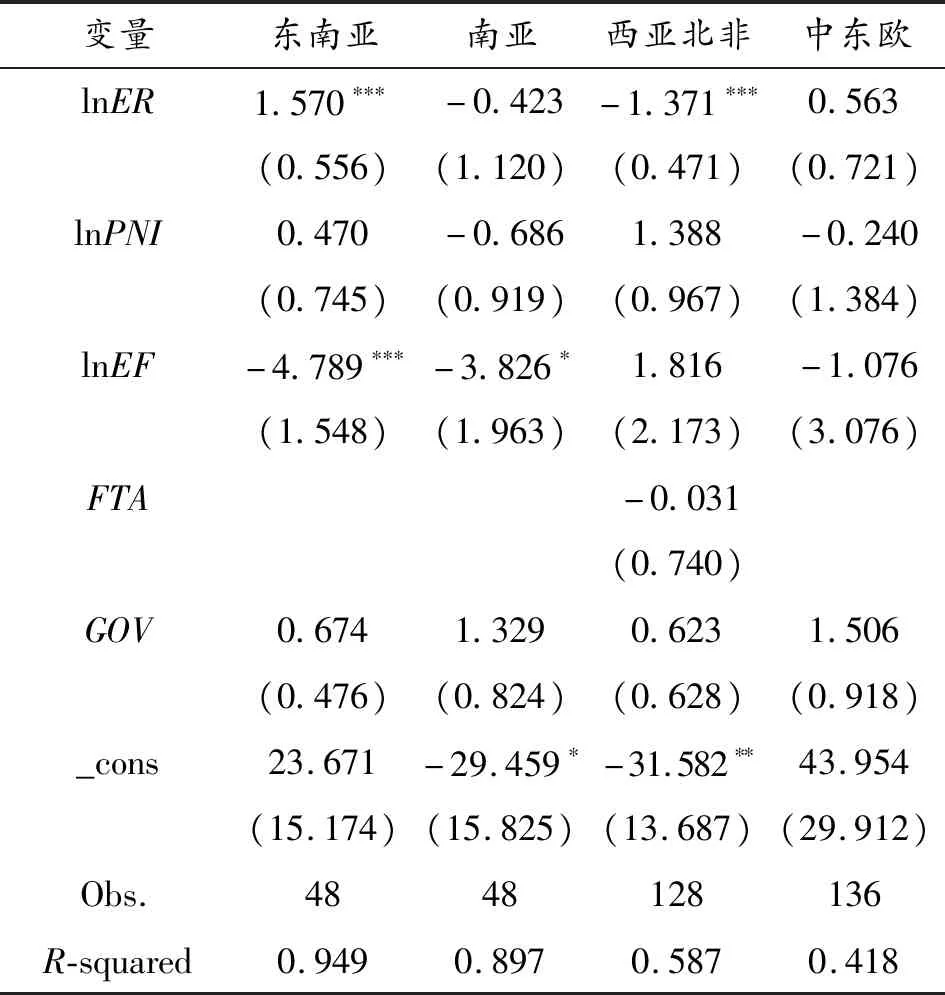

變量東南亞南亞西亞北非中東歐lnGDPI4.641-8.754?-1.48711.132? (3.089)(4.520)(1.730)(5.959)lnGDPJ2.702???4.284???3.444???2.053??? (0.469)(1.246)(0.650)(0.427)lnDIS-0.182??-0.052-0.391??-0.443?? (0.078)(0.171)(0.185)(0.199)lnPGDP-5.927?8.704?-0.247-9.921 (3.044)(4.696)(1.689)(6.007)lnTRA-0.882???-0.376?-0.203-0.553? (0.307)(0.192)(0.241)(0.295)lnRS-0.074-0.564??-0.523???0.365 (0.166)(0.230)(0.180)(0.282)

變量東南亞南亞西亞北非中東歐lnER1.570???-0.423-1.371???0.563 (0.556)(1.120)(0.471)(0.721)lnPNI0.470-0.6861.388-0.240 (0.745)(0.919)(0.967)(1.384)lnEF-4.789???-3.826?1.816-1.076 (1.548)(1.963)(2.173)(3.076)FTA-0.031 (0.740)GOV0.6741.3290.6231.506 (0.476)(0.824)(0.628)(0.918)_cons23.671-29.459?-31.582??43.954 (15.174)(15.825)(13.687)(29.912)Obs.4848128136R-squared0.9490.8970.5870.418

注:(1)括號內的數字分別為固定效應估計的t值;(2)*、** 、*** 分別是在10%、5%、1%的水平上顯著

在東南亞地區,變量東道國GDP、雙邊匯率顯著正向促進中國投資規模上升,距離、雙邊貿易關系、投資自由度卻會對中國OFDI產生顯著負向效應,其中投資自由度的負向影響最為顯著,說明東南亞地區國家之間的投資制度體系較規范,中國對該地區投資會受到較為嚴格的監管。中國投資明顯受到該地區低廉勞動力成本的吸引,而在該地區制度環境的影響雖為正但并不顯著。

在南亞地區,變量東道國GDP和人均GDP都會顯著促進中國投資,說明在該地區中國具有明顯的市場尋求動機,該地區勞動力成本高會吸引中國投資,可能是因為存在“效率工資”。值得注意的是,中國的GDP越大對南亞地區的投資會越少,這是因為南亞地區的基礎設施落后,投資回報周期太長,在同等條件下,中國會優先選擇投資其他地區以獲得較快的資金回流。該地區自然資源對中國投資產生顯著負向作用,說明中國對該地區投資并非“資源尋求”動機。東道國制度環境的系數較大,但仍不顯著,說明中國投資雖然受到該地區好的國家制度吸引,但并非決定性因素。此外,該地區的距離變量系數不顯著,說明距離不再是中國投資南亞地區的阻礙因素。

在西亞北非地區,距離、雙邊匯率、自然資源會對中國投資產生負向影響,但負向作用并不大,而東道國的GDP會顯著吸引中國投資。其余變量均不顯著,說明雖然該地區的市場潛力較大,但中國暫時并未較好利用,東道國制度環境的促進投資作用也不明顯。

在中東歐地區,中國GDP規模擴大會顯著提升對該地區的投資,中國GDP每增加1%,對該地區的投資會增加11.132%。與中東歐國家較遠的距離會明顯阻礙中國投資,而雙邊貿易量的擴大也會對中國投資產生擠出效應。包括制度環境在內的其余變量均不是影響中國對該地區投資的決定性因素。

(三)穩健性檢驗

經濟規模與中國對外直接投資存在雙向因果關系,故經濟規模是內生變量,內生性的存在會導致估計結果有偏。因此將中國和東道國的GDP、雙邊貿易關系、人均國民收入、人均GDP滯后一期,重新進行回歸檢驗,以觀察穩健性。未將其他變量滯后,主要是中國OFDI的總體規模較小,不至于影響東道國的制度、資源稟賦和匯率、經濟自由度等要素。針對全樣本和各地區均進行了回歸,從檢驗結果看,各變量的系數變化不大或顯著性基本不變,說明結論是穩健的,此處不再詳述。

四、結論和建議

本文選取了2010—2017年中國對47個“一帶一路”沿線國的對外直接投資存量數據,基于東道國制度因素,利用投資引力模型分析了影響中國OFDI的主要因素。研究發現,中國OFDI與中國及東道國的市場規模正相關,與雙邊距離及雙邊貿易關系負相關,制度環境會對中國OFDI產生正向作用。此外,勞動力成本、自然資源有顯著負向作用,而其他控制變量如市場潛力、匯率、經濟自由度等并不是中國投資的決定性因素。從整體來看,東道國制度環境越好,中國OFDI規模越大。但通過劃分地區分別檢驗,發現針對各地區的影響因素差別較大,制度環境這一核心變量的顯著性并未在地區層面上得到驗證。東南亞地區,雙邊匯率、東道國GDP能夠顯著吸引中國對該地區進行投資;南亞地區東道國的市場規模和效率工資會對中國企業投資產生較大促進作用;針對西亞北非地區的投資則是完全的“市場尋求型”投資動機;而中東歐地區,促進作用最大的是中國GDP和東道國的市場規模。

本文提出建議如下:第一,整體看來,中國 OFDI 偏好于制度環境優良的國家。分指標看來,東道國的監管質量和政治穩定性是制度環境中的核心影響因素,因此中國政府應積極引導企業的海外投資行為,整體考慮東道國各影響因素的變化,謹慎選擇東道國,針對制度環境差的國家要合理規避風險,獲取投資利益。第二,中國和東道國的市場規模對中國OFDI都具有顯著影響,中國投資應該以市場為導向,通過投資開發東道國市場。第三,加強政府間的溝通合作,熟悉東道國制度與文化,減少投資帶來的地區風險矛盾。中國企業應該因地制宜,加強對東道國法律法規的深入了解,實施本地化戰略,通過對基礎設施等方面的投資,增加東道國就業比例,積極承擔社會責任,樹立良好的企業形象,推動中國 OFDI 的順利展開。第四,正視東道國勞動力成本和地理距離的因素。在部分地區,尤其是南亞、西亞北非國家,效率工資作用比較顯著,提高勞動力工資不會抑制中國 OFDI,反而會起到一定的促進作用,因此中國“走出去”企業要合理利用薪酬管理,擴大投資收益,隨著運輸、通訊技術的提升,針對部分地區而言,距離已經不再抑制中國OFDI,中國OFDI有了更多選擇。尤其對于“一帶一路”沿線投資環境較好、經濟規模較大的國家,中國投資要進一步突破地理距離的限制,把握住投資機遇。第五,對“一帶一路”沿線各區域國家進行有針對性的投資布局,考慮到影響因素的不同,投資領域與投資方式都要進行綜合考慮,結合“一帶一路”共商共建、互惠互利的理念,一方面促進中國企業“走出去”,實現中國經濟持續發展,一方面通過對東道國基礎設施和自然資源領域的投資,促進東道國經濟發展。

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

環球時報(2014-12-10)2014-12-10 08:51:32