關鍵審計事項、審計意見與審計報告信息含量

2019-09-03 02:55:38許嘉麟劉儒昞廣東外語外貿大學會計學院

審計月刊 2019年8期

◆許嘉麟 劉儒昞/廣東外語外貿大學會計學院

審計報告作為投資者和審計師之間溝通的橋梁,是審計信息傳達的主要載體,會影響投資者的判斷和決策。2016年12月,中國財政部正式頒發《中國注冊會計師審計準則第1504 號——在審計報告中溝通關鍵審計事項》等12 項新制定和修訂的準則。新審計準則下,審計意見段和關鍵審計事項段是最能體現不同公司審計報告差異的地方。對該問題的探討有助于進一步理解新審計報告中關鍵事項段的信息含量,也為準則的制定者提供一定的結果反饋和改進建議,有較強的現實意義。

一、假設提出

闞京華等(2018)提出,關鍵審計事項為財務報表使用者與管理層溝通審計相關事項提供了基礎,進而提高了審計報告的溝通價值。冉明東等(2017)分析了審計報告中關鍵審計事項及其應對的文本內容,認為注冊會計師在撰寫關鍵審計事項段時,內容上大多運用了定量分析、分點闡述的方法,形式上采用表格,提高了報告的可理解性,增加了報告的信息含量。根據信號傳遞理論,該事項會向資本市場傳遞信號,能為投資者帶來更多的決策相關信息。因此,本文提出假設H1:保持其他條件不變,關鍵審計事項能夠顯著提高審計報告信息含量。

Menon and Williams(2010)指出,標準審計意見帶來積極的市場反應,而非標準審計意見帶來消極的市場反應。張繼勛(2011)對內部控制審計意見的實驗研究結果指出,標準無保留審計意見下,投資者對重大錯報風險的感知度最低,投資可能性最高;無法表示意見或否定意見下,投資者對重大錯報風險的感知度最高,投資可能性最低。張玉婷等(2007)通過實驗發現,信息呈現的順序會對認知產生影響,財務報表信息披露中,先出現的信息對投資者的影響顯著大于后出現的信息,首因效應顯著。同理,審計報告先出現的信息會讓閱讀者對后出現的信息產生“先入為主”的看法。大多數新審計報告中,正文首段就是注冊會計師發表的審計意見(含強調事項段),關鍵審計事項在其之后。因此,在非標準審計報告中,關鍵審計事項的作用極有可能受到之前已經出現的非無保留審計意見和強調事項段等其他段前信息的影響,進而降低其信息含量。

因此,本文提出假設H2:非標準審計意見會降低關鍵審計事項帶來的增量信息。

二、研究設計

(一)樣本選擇及數據來源

新審計報告準則規定,2017年起A+H股公司采用新審計報告,2018年起所有A 股公司采用新審計報告。因此,本文選用2016—2017財年作為樣本期間,采用2017年未同時在H股上市的A股公司作為實驗組,2016年的作為對照組進行研究。過濾掉金融行業公司、ST 公司、窗口期內停牌的公司,剔除存在缺失值的記錄后,共得到樣本4688個。其中,被出具了標準無保留審計意見的樣本共4593個,被出具非無保留意見的樣本共95個。

本文的所有數據來源于Reset 和CSMAR 數據庫,其中,計算CAR所涉及的年報披露日及機構投資者數據來源于Reset數據庫。

(二)基本模型

為了檢驗關鍵審計事項段是否具有增量信息,本文借鑒了王艷艷等(2018)和 Menon and Williams(2010)的模型:

其中,CAR為累計超額收益率,KAM為二元變量,2017年的樣本取1,2016年的樣本取0。

(三)變量定義及說明

1.被解釋變量

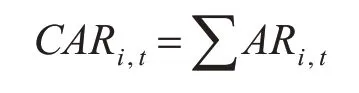

本文采用事件研究法對關鍵審計事項的信息含量進行檢驗。以樣本公司2016 或2017年年度報告(含審計報告)首次公告日作為事件日,選擇事件日前后5 個交易日構成事件窗口。借鑒已有的研究成果,本文選擇累計超額收益率(CAR)作為審計報告信息含量的替代變量。陳漢文等(2002)及王艷艷等(2018)研究認為,在我國證券市場,相較于市場模型法,市場指數調整法也可以較為可靠地測試股價受事件影響的程度。所以,本文采用市場指數調整法來計算CAR。其計算步驟為:

(1)計算i 股票在年報首次公告日后第 t 天的日回報率Ri,t,以及市場指數的回報率Rm,t。若該上市公司在上交所上市,則使用上證指數作為市場指數;若在深交所上市,則使用深成指數。

(2)計算日超額收益率。

(3)將窗口期內的日超額收益率求和,得到累計超額收益率。

2.解釋變量及控制變量

參照已有文獻的做法,本文的控制變量包括:公司規模(Size)、資產負債率(Lev)、是否四大審計(Big4)、機構持股比例(Inshld)、高管持股比例(Maghld)、經營性現金流(CFO)、市賬比(MB)、被分析師關注度(Analyst)、未預期盈余(UE)。詳見表1。

表1 變量說明

三、實證結果

(一)描述性統計

表2是所有變量的描述性統計結果。2017年和2016年分別有2371和2317 個上市公司樣本。從表2 數據得知,2017年年報公告日前后5 天的事件窗口內,樣本累計超額收益率的均值為2.4%,其累計收益為正,市場對該事件的反應是積極的。而2016年相同的事件窗口內,樣本累計超額收益率為-1.6%,其累計收益為負,說明市場對該事件的反應是消極的。兩年的均值差代表關鍵審計事項改變了審計報告所傳達的信息,也增強了讀者對審計報告中利好消息的理解程度。

(二)回歸分析

1.關鍵審計事項的信息含量

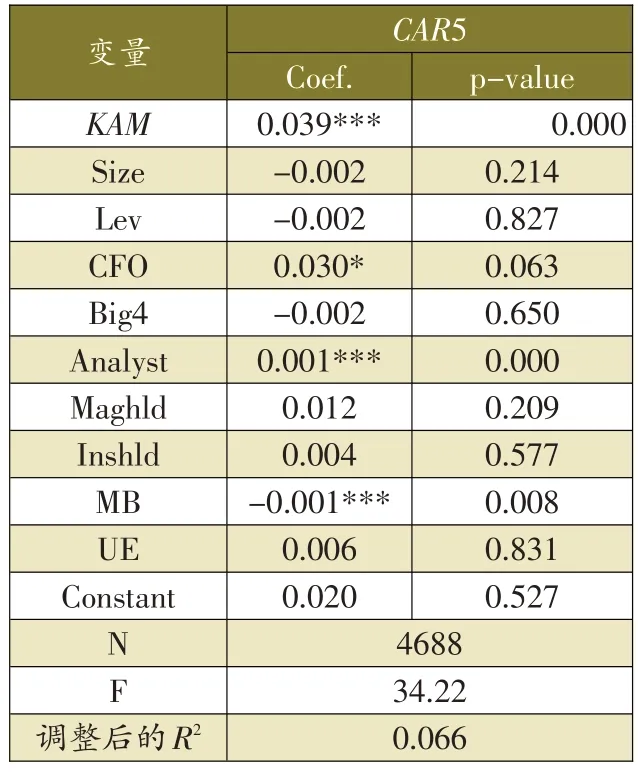

表3為對所有樣本進行回歸分析的結果,變量KAM的系數為0.039,且在1%的水平上顯著,說明使用新審計報告準則后,披露關鍵審計事項會顯著提高3.9%的累計超額收益率,關鍵審計事項增加了審計報告中的信息,驗證了假設H1,且其包含的信息能引起市場積極的反應。

2.審計意見類型對關鍵審計事項信息含量的影響

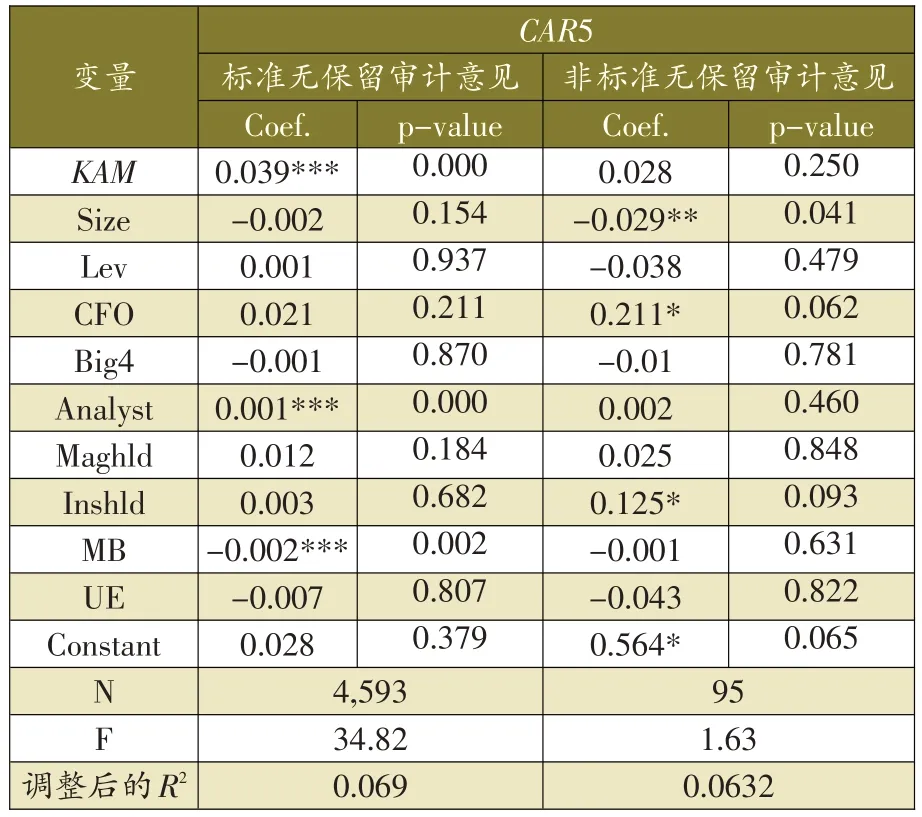

為了檢驗審計意見類型對審計信息含量的影響,本文將樣本按照標準無保留審計意見和非標準無保留審計意見分為兩組,并按照上述模型進行回歸分析。表4 的回歸結果顯示,標準無保留審計意見的樣本中,變量KAM 的系數為0.039,且在1%的水平顯著。關鍵審計事項提高3.9%的累計超額收益率,提高了信息含量,且該信息會引起市場的積極反應;而非標準無保留審計意見的樣本中,變量KAM 的系數為0.028,小于0.039且不顯著,說明非標準審計報告中,關鍵審計事項不能給報告使用者傳達增量信息。假設H2得以驗證。

四、穩健性檢驗

(一)變更累計超額收益率的事件窗口

表2 實驗組和對照組的描述性統計

表3 關鍵審計事項與市場反應的回歸結果

表4 不同審計意見類型與關鍵審計事項的增量信息

為了排除事件窗口期長度對結果的影響,本文也將事件窗口調整為年報公告日前后3 天(CAR3)和10 天(CAR10)進行回歸。對于H1,表5 的結果說明,關鍵審計事項能提高審計報告信息含量這一結論不變,且窗口期越長,KAM 的系數越大,說明市場的反應能持續兩個交易周及以上。其原因可能是隨著時間的變長,投資者對審計報告中的信息消化能力會增加。對于H2,如表6,窗口期為年報公告日前后3 天時,非標準審計報告中關鍵審計事項的信息含量比標準審計報告低,結論與前文一致;但窗口期為公告日前后10 天時,KAM在標準和非標準審計意見兩組樣本中,系數均顯著為正,說明非標準審計報告中關鍵審計事項也含有增量投資信息,這與上文的結論相反。潛在的原因可能是投資者經歷了更長的時間消化信息,或從其他渠道得到了額外的信息,降低了投資者受非標準審計報告中首因效應的影響程度。

(二)排除個人投資者的非理性行為

除了增量信息,市場的反應還可能是由非專業投資者的非理性行為所導致的。根據Daniel(1997)和 Odean(1998)的研究,機構投資者的投資理性程度往往強于個人投資者,個人投資者相對更容易出現行為偏差。為了排除投資者非理性行為帶來的結果偏差,本文將樣本按機構投資者持股比例分為兩組,低于平均水平和高于平均水平,樣本量分別是2229 和2459,并對樣本進行分組回歸。如果高機構持股比例的樣本KAM 系數不顯著或顯著低于低機構持股比例的樣本,就說明市場的反應受到了非理性投資者的影響。表7 為回歸結果,低機構持股比例和高機構持股比例兩組樣本中,變量KAM 系數分別為0.0497(t=13.48)和0.0285(t=9.34),且均在1%的水平上顯著,說明市場反應一定程度上有可能是因為不成熟投資者的非理性反應,還需要進一步的驗證,但不改變關鍵審計事項顯著提高了審計報告的信息含量的結論。

表5 事件日前后3天和10天的市場反應

五、結論與建議

(一)研究結論

1.關鍵審計事項能帶來增量信息

新的審計準則要求審計報告中披露關鍵審計事項,增加審計報告的信息含量。本文的研究結果顯示,審計報告中披露關鍵審計事項能顯著提高公司的超額收益,因而得出了關鍵審計事項能提供增量投資信息的結論。這主要是因為關鍵審計事項能提供更多的報表層面的實質信息,相較于以往的“通過/不通過”式(pass/fail)審計報告,新審計報告提供了更多經過審計師專業判斷的信息,增加了審計師與投資者溝通的信息含量,也側面說明了審計報告改革能提高審計報告的溝通價值。

表6 事件日前后3天和10天不同審計意見對增量信息的影響

表7 機構投資比例與關鍵審計事項的增量信息

2.審計意見對關鍵審計事項信息傳遞的影響

本文進一步對審計意見和關鍵審計事項的共同作用機制進行了研究。審計意見含有信息含量,非標準審計意見會帶來消極的市場反應。由于非標準無保留審計意見會引起投資者感知到更高的重大錯報風險,受到投資者閱讀審計報告時的心理因素影響,在非標準審計意見后的關鍵審計事項帶來的信息往往會失效。從上文的回歸結果來看,標準無保留審計意見的樣本KAM 系數顯著,非標準無保留審計意見的樣本KAM系數不顯著,這一結論得以證實。

(二)政策建議

1.財務報告使用者應該重視審計報告中的關鍵事項段

投資者在閱讀審計報告時應重點研究關鍵審計事項段的內容,并了解其審計應對,從而能更快把握重點信息,達到與審計師溝通的目的。在理解關鍵審計事項時,還可以將關鍵審計事項的內容和財務報表及附注中披露的對應信息對比、稽核,以挖掘到影響投資決策的會計信息。此外,報告使用者在使用非標準審計報告時,心理上容易形成先入為主的印象,認為非標準審計報告中的信息質量不高,從而忽略了關鍵審計事項的內容,或對其產生認知偏差。所以,在面對非標準審計報告時,閱讀者應該克服刻板印象,更應該理性地對關鍵審計事項進行解讀,從而提煉出對決策有用的信息。

2.審計師應當重視審計報告中關鍵事項段的撰寫

在確定關鍵審計事項時,審計師需要充分考慮準則及應用指南的要求,提供最重要的審計事項,真實地記錄審計應對,特別是非標準審計報告,要充分考慮出具非標準無保留審計意見的緣由和強調事項段的內容,以及其對確定關鍵審計事項的影響,維持關鍵審計事項的原有屬性和目的,單獨溝通關鍵審計事項,使其能夠在報告中得以顯示。同時,在審計意見的表達上應盡量避免籠統、含糊、模棱兩可,傳遞出最真實的信息,合理利用數據定量分析,避免冗雜的句式,以提升投資者對審計報告的理解能力。

猜你喜歡

中學生數理化(高中版.高考理化)(2021年6期)2021-07-28 06:21:04

人大建設(2019年9期)2019-12-27 09:06:30

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

NBA特刊(2014年7期)2014-04-29 00:44:03

中國商人(2013年1期)2013-12-04 08:52:52

兒童時代(2009年5期)2009-05-21 05:31:26

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32

祝您健康(1987年2期)1987-12-30 09:52:28