銀行信貸、技術創新對江蘇沿海地區經濟增長的影響分析

2019-08-27 17:36:06陳偉黃萍宣昌勇

大陸橋視野·上 2019年7期

陳偉 黃萍 宣昌勇

摘要:銀行信貸是地區經濟持續發展的第一資金來源,技術創新是地區經濟協調發展的第一動力,兩者在我國經濟發展中都有著不可或缺的地位。因此,研究銀行信貸、技術創新及二者共同作用下對區域經濟增長的影響有重要理論意義和現實價值。以江蘇沿海三市為研究對象,通過面板回歸模型,實證研究了江蘇沿海地區銀行信貸、技術創新與江蘇沿海地區經濟增長之間的內在聯系,結果發現:銀行信貸和技術創新對經濟增長存在正相關關系,而且銀行信貸對經濟增長的促進作用要高于技術創新對經濟增長的促進作用。

關鍵詞:銀行信貸;技術創新;經濟增長;江蘇沿海地區

一、引言

銀行信貸和經濟增長的關系、技術創新與經濟增長的關系一直都是國內外經濟學家熱衷研究的熱點話題。對于發展的經濟而言,銀行信貸是重要的資金投入,對促進經濟發展、區域協調起到強有力的支撐作用。唐娟娟(2008)選取了青海作為研究對象,分析了西部地區銀行信貸與經濟增長的關系,研究表明銀行信貸與經濟增長之間存在十分強烈的正相關關系,并且存在相互作用。而技術創新是經濟發展不可或缺的靈魂,是各國或區域經濟增長的引擎和動力。洪名勇(2003)長期研究分析區域非均衡增長,發現區域非均衡增長很大程度上依賴科技進步、科技知識轉化和運用情況。當前,中美貿易戰一波未平一波又起,在這樣經濟持續波動的背景下,銀行信貸資金和技術創新水平也變得越來越重要,成為經濟平穩發展的重要推動力因素。只有把銀行信貸與技術創新看作經濟發展的關鍵因素并從中采取措施,才能為中國經濟平穩持續增長提供有力支持,培養經濟持續發展的不竭動力,江蘇沿海地區也不例外。江蘇沿海地區隨著開放型經濟的推進愈加強大,經濟水平的提高促使銀行信貸水平和技術創新水平逐年擴大。本文將銀行信貸與技術創新結合起來,通過對研究銀行信貸、技術創新以及在二者的共同作用下對江蘇沿海地區經濟增長影響的研究,了解了銀行信貸、技術創新和經濟增長之間密切聯系,對江蘇沿海地區經濟更好更快發展有著重要的意義。

二、銀行信貸、技術創新對經濟增長的作用機制

(一)銀行信貸有利于促進區域資本的形成

地區經濟發展離不開大量資金的支持,如果缺乏資金,就無法促使區域經濟持續穩定的增長。充足且持續的區域資本在經濟發展中起著至關重要的作用,而一個地區發展所需要的資金量在很大程度上又是由銀行信貸決定的。銀行信貸規模越大,地區資金的使用效率就會越高,就越能產生地區經濟效益,一些非生產性的或暫時閑置不用的資金就可以得到充分的利用,加快資本積累的速度。

(二)銀行信貸有利于改善和提高資源配置效率

銀行信貸對經濟有著十分顯著的調節功能,企業的生存和發展需要巨大的資金來源,大多數企業都是通過銀行貸款來完成。正是基于這樣的市場前提下,政府和金融機構可以通過調節和控制銀行信貸的規模與流向,用信貸資金引導企業資源,逐步淘汰落后行業,支持新興行業,改變資源配置結構,從而實現產業結構的優化和調整,實現新的經濟增長點。

(三)銀行信貸有利于促進區域經濟的分工與合作

區域分工就是各區域間由于生產要素的市場差異和生產要素的不完全流動而引起的產業活動在區域上的差異。區域內的政府和金融機構通過銀行信貸合理支持地區優勢產業的發展,從而使各地區形成不同的主導產業部門,進一步促進區域分工的形成。區域分工的合理性決定了區域合作的有效性。區域合作就是區域間的取長補短,我幫助你,你也幫助我,最終使得雙方共同受益。

(四)技術創新有利于轉變經濟發展方式

無論是社會生產力體系中諸要素面貌的重大改變,還是經濟結構、產業結構的調整與升級,抑或是產品競爭力的迅速增強,均離不開科技進步的巨大作用。粗放經營模式,經濟效益較低,發展的動力不足,本質特征在于它底下的技術水平,而集約經營模式,生產效率高,經濟效益強,本質特征在于它依靠的是科學技術。科技進步能夠實現投入要素綜合利用率的提高,從而使產出趨向于最大化。

(五)技術創新有利于促進產業結構優化升級

技術創新在改變產業結構,推動新興主導產業形成方面的作用是十分重要。科技進步最先影響的是直接應用科技創新的部門,并使之形成新興的主導產業,由科技進步推動而形成的主導產業部門,通過前向、后向各方面的聯系,帶動一系列關聯產業的發展,從而促使整個國民經濟的持續增長。

三、銀行信貸、技術創新對江蘇沿海三市經濟增長影響的實證檢驗

(一)變量的選取與模型的設定

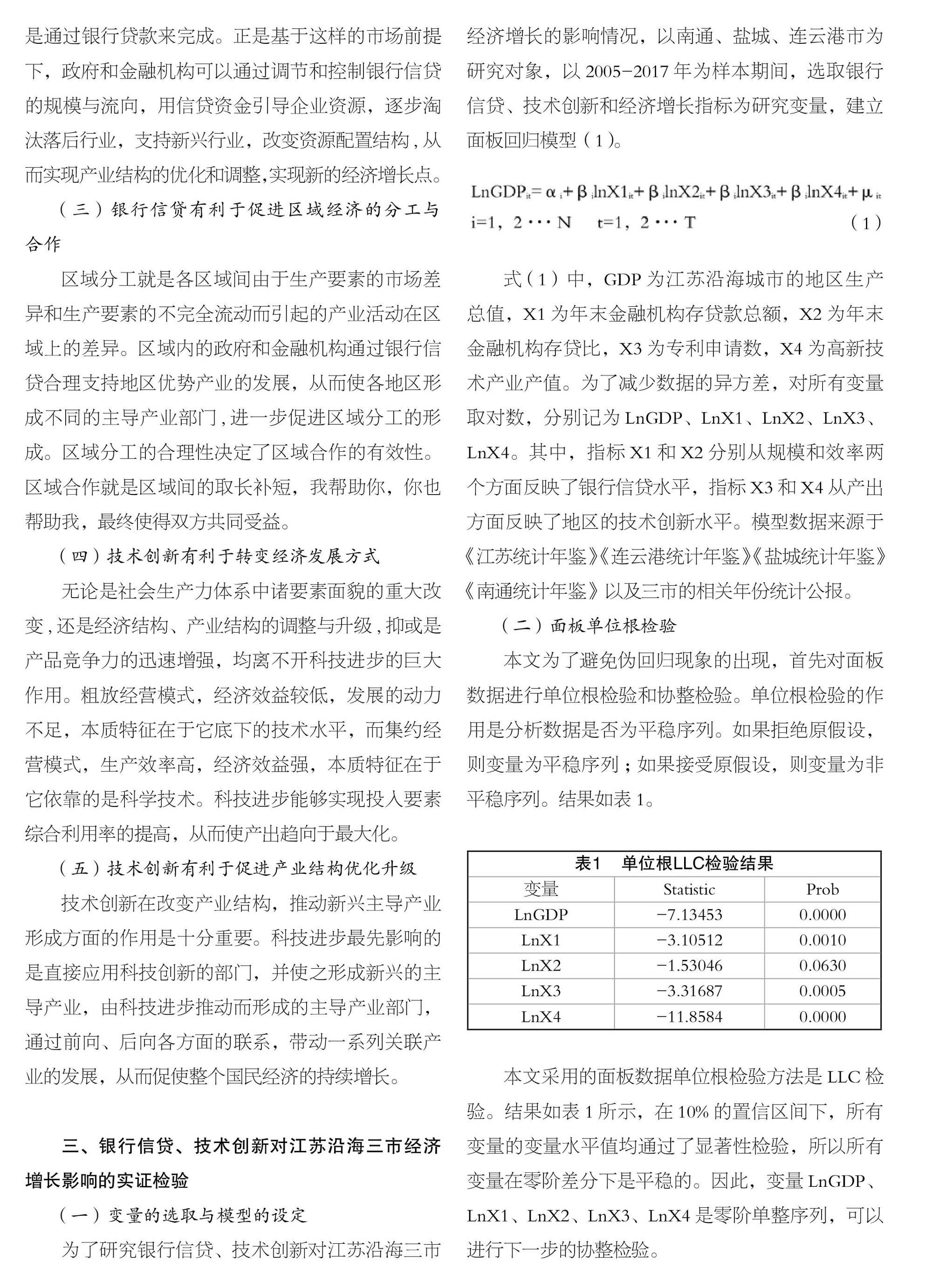

為了研究銀行信貸、技術創新對江蘇沿海三市經濟增長的影響情況,以南通、鹽城、連云港市為研究對象,以2005-2017年為樣本期間,選取銀行信貸、技術創新和經濟增長指標為研究變量,建立面板回歸模型(1)。

式 (1)中,GDP為江蘇沿海城市的地區生產總值,X1為年末金融機構存貸款總額,X2為年末金融機構存貸比,X3為專利申請數,X4為高新技術產業產值。為了減少數據的異方差,對所有變量取對數,分別記為LnGDP、LnX1、LnX2、LnX3、LnX4。其中,指標X1和X2分別從規模和效率兩個方面反映了銀行信貸水平,指標X3和X4從產出方面反映了地區的技術創新水平。模型數據來源于《江蘇統計年鑒》《連云港統計年鑒》《鹽城統計年鑒》《南通統計年鑒》以及三市的相關年份統計公報。

(二)面板單位根檢驗

本文為了避免偽回歸現象的出現,首先對面板數據進行單位根檢驗和協整檢驗。單位根檢驗的作用是分析數據是否為平穩序列。如果拒絕原假設,則變量為平穩序列;如果接受原假設,則變量為非平穩序列。結果如表1。

本文采用的面板數據單位根檢驗方法是LLC檢驗。結果如表1所示,在10%的置信區間下,所有變量的變量水平值均通過了顯著性檢驗,所以所有變量在零階差分下是平穩的。因此,變量LnGDP、LnX1、LnX2、LnX3、LnX4是零階單整序列,可以進行下一步的協整檢驗。

(三)面板協整檢驗

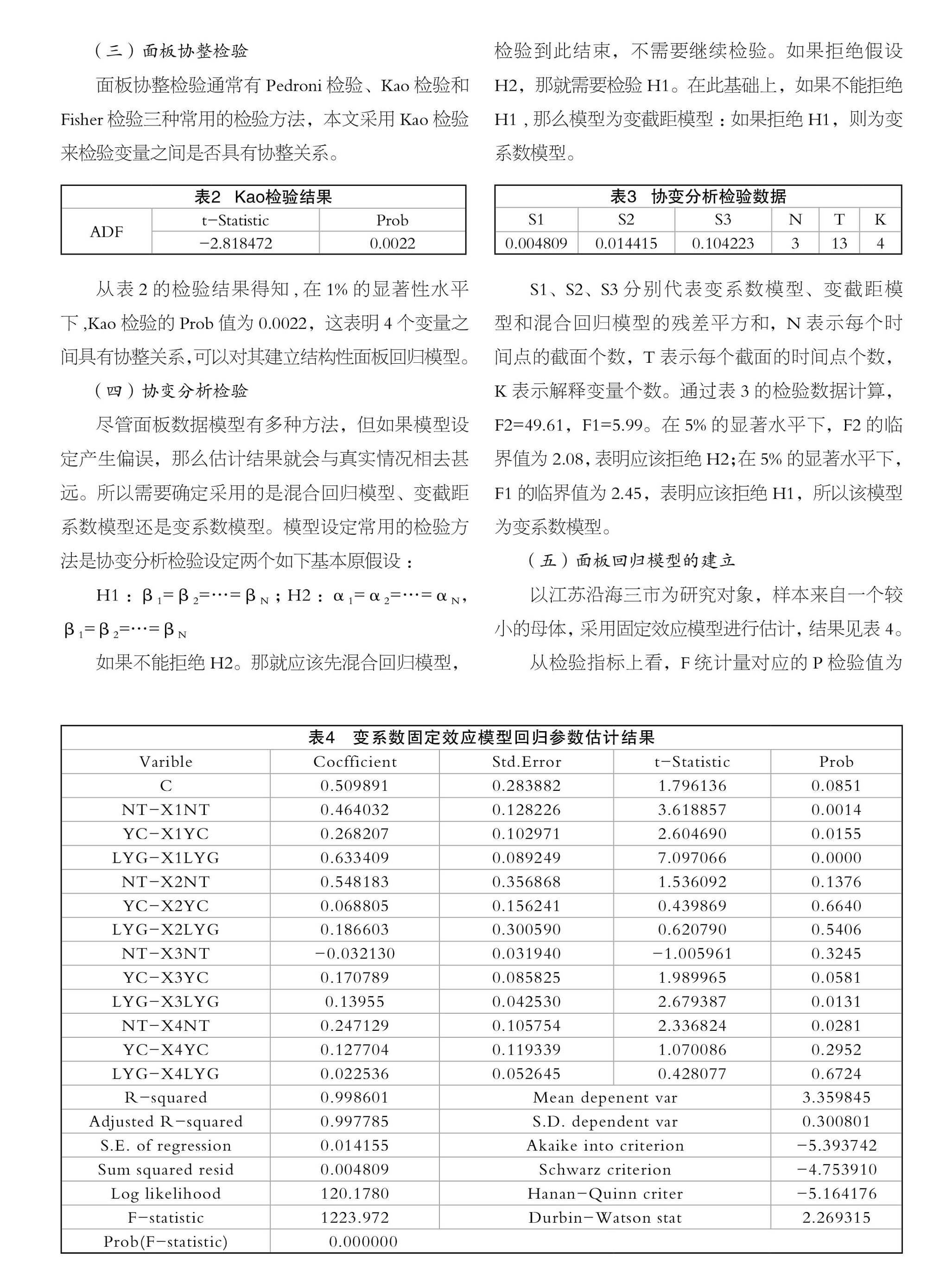

面板協整檢驗通常有Pedroni檢驗、Kao檢驗和Fisher檢驗三種常用的檢驗方法,本文采用Kao檢驗來檢驗變量之間是否具有協整關系。

從表2的檢驗結果得知,在1%的顯著性水平下,Kao檢驗的Prob值為0.0022,這表明4個變量之間具有協整關系,可以對其建立結構性面板回歸模型。

(四)協變分析檢驗

盡管面板數據模型有多種方法,但如果模型設定產生偏誤,那么估計結果就會與真實情況相去甚遠。所以需要確定采用的是混合回歸模型、變截距系數模型還是變系數模型。模型設定常用的檢驗方法是協變分析檢驗設定兩個如下基本原假設:

H1:β1=β2=…=βN;H2:α1=α2=…=αN, ? β1=β2=…=βN

如果不能拒絕H2。那就應該先混合回歸模型,檢驗到此結束,不需要繼續檢驗。如果拒絕假設H2,那就需要檢驗H1。在此基礎上,如果不能拒絕H1 ,那么模型為變截距模型:如果拒絕H1,則為變系數模型。

S1、S2、S3分別代表變系數模型、變截距模型和混合回歸模型的殘差平方和,N表示每個時間點的截面個數,T表示每個截面的時間點個數,K表示解釋變量個數。通過表3的檢驗數據計算,F2=49.61,F1=5.99。在5%的顯著水平下,F2的臨界值為2.08,表明應該拒絕H2;在5%的顯著水平下,F1的臨界值為2.45,表明應該拒絕H1,所以該模型為變系數模型。

(五)面板回歸模型的建立

以江蘇沿海三市為研究對象,樣本來自一個較小的母體,采用固定效應模型進行估計,結果見表4。

從檢驗指標上看,F統計量對應的P檢驗值為0.000,說明自變量整體對因變量具有較好的解釋能力,回歸模型顯著。R-squared的值為0.9986,比較接近于1,說明擬合優度較高,對實際有較好的解釋能力。從表4的回歸結果可以得到以下結論:第一,金融規模和金融效率對江蘇沿海三市的經濟增長都具有顯著的促進作用。其中,金融規模的影響程度總體上高于金融效率的影響程度,金融規模對連云港經濟的影響最大,而金融效率對南通市經濟的影響最大。第二,技術創新對江蘇沿海三市的經濟總體上起到促進作用。其中,高新技術產業產值對沿海三市經濟起到了積極的促進作用,而專利申請數對江蘇沿海三市的影響存在地區差異。專利申請數對連云港、鹽城的經濟增長為正相關,而對南通的影響呈現微弱的負相關。究其原因發現,南通市為適應經濟發展新常態,優化了考核導向,嚴格要求了創造質量,導致2011—2014年該市專利申請數呈現負增長,與經濟發展方向不一致。但隨著科學技術的不斷推進,專利申請數從2015年開始逐漸呈現增長態勢,對經濟增長的正向影響將逐步顯現。

四、結論

通過理論分析和面板回歸模型的實證檢驗,結果發現,在江蘇沿海地區,銀行信貸、技術創新及其共同作用與經濟增長之間具有正相關關系,銀行信貸和技術創新促進了經濟增長,而且銀行信貸對經濟增長的促進作用要高于技術創新對經濟增長的促進作用。銀行信貸和技術創新是經濟發展的兩個主力因素,二者缺一不可。一個沒有技術創新支持的區域經濟發展模式只會停滯不前,不可持續;一個沒有銀行信貸支持的區域經濟發展模式只會舉步維艱,難以實現突破。可見,江蘇沿海地區要實現經濟持續穩定發展,離不開銀行信貸和技術創新之間的協同發展。

(作者簡介:陳偉,淮海工學院商學院金融學專業學生,研究方向:區域金融。黃萍,淮海工學院商學院,講師,碩士研究生,研究方向:區域金融、經濟系統建模與分析。宣昌勇,淮海工學院商學院,教授,院長,經濟學博士,研究方向:產業經濟、國際經濟合作。)

(作者單位:淮海工學院商學院)

參考文獻:

[1] 李智.江蘇沿海地區經濟增長動力及其前景預測分析[J].經濟研究導刊,2016(33):47-49.

[2] 袁慶祿,劉翠俠.京津冀地區銀行信貸、技術創新與經濟增長,2019(5):123-130.

[3] 楊珂.金融發展與經濟增長質量-基于我國省際面板數據的研究[J].現代管理科學,2016(7):60-63.

[4] 曹文芳,科技金融支持科技創新的實證檢驗[J].統計與決策,2018(13):3-20.

[5] 范曉霞.區域金融發展與經濟增長的實證關系研究——基于東部沿海地區和西部地區[J].科技和產業,2017(5):23-27.