“商盟貸”業(yè)務(wù)模式探索

2019-08-27 07:24:39謝瓊荔

商情 2019年33期

謝瓊荔

【摘要】隨著越來(lái)越多同類(lèi)型互聯(lián)網(wǎng)金融產(chǎn)品的出現(xiàn),產(chǎn)品之間的競(jìng)爭(zhēng)難免淪為“價(jià)格戰(zhàn)”,為此傳統(tǒng)銀行業(yè)金融機(jī)構(gòu)應(yīng)當(dāng)揚(yáng)長(zhǎng)避短,重新定位,通過(guò)創(chuàng)新出更多迎合客戶(hù)需求,順應(yīng)時(shí)代發(fā)展,突出專(zhuān)業(yè)優(yōu)勢(shì)的金融產(chǎn)品和服務(wù),進(jìn)而保持持續(xù)健康的發(fā)展。

【關(guān)鍵詞】傳統(tǒng)銀行業(yè)金融機(jī)構(gòu) 互聯(lián)網(wǎng)金融產(chǎn)品 “商盟貸”業(yè)務(wù)模式

隨著內(nèi)外部經(jīng)濟(jì)形勢(shì)的日趨嚴(yán)峻,銀行業(yè)各項(xiàng)業(yè)務(wù)發(fā)展受到了多方?jīng)_擊,特別是互聯(lián)網(wǎng)金融對(duì)傳統(tǒng)金融業(yè)務(wù)的沖擊尤為顯著,可以說(shuō)無(wú)論是負(fù)債業(yè)務(wù)還是資產(chǎn)業(yè)務(wù)甚至是日常結(jié)算,互聯(lián)網(wǎng)金融對(duì)銀行業(yè)的沖擊具有巨大而深遠(yuǎn)的影響。

隨著越來(lái)越多同類(lèi)型互聯(lián)網(wǎng)金融產(chǎn)品的出現(xiàn),產(chǎn)品之間的競(jìng)爭(zhēng)難免淪為“價(jià)格戰(zhàn)”,為此傳統(tǒng)銀行業(yè)金融機(jī)構(gòu)應(yīng)當(dāng)揚(yáng)長(zhǎng)避短,重新定位,通過(guò)創(chuàng)新出更多迎合客戶(hù)需求,順應(yīng)時(shí)代發(fā)展,突出專(zhuān)業(yè)優(yōu)勢(shì)的金融產(chǎn)品和服務(wù),進(jìn)而保持持續(xù)健康的發(fā)展。

面對(duì)這些內(nèi)外部的挑戰(zhàn)和威脅,要推動(dòng)銀行業(yè)務(wù)繼續(xù)健康快速發(fā)展就應(yīng)當(dāng)“另辟蹊徑”,無(wú)論是選擇與互聯(lián)網(wǎng)金融相關(guān)企業(yè)的合作還是“獨(dú)樹(shù)一幟”的推出特有的金融產(chǎn)品,最重要的是能夠通過(guò)對(duì)國(guó)家政策、行業(yè)走向、客戶(hù)需求的時(shí)刻關(guān)注和深入分析,重視“創(chuàng)新”對(duì)銀行業(yè)務(wù)發(fā)展的巨大推動(dòng)力。

筆者認(rèn)為,銀行產(chǎn)品創(chuàng)新的主要來(lái)源可以分為兩個(gè)方面:一是“借鑒”外部專(zhuān)業(yè)知識(shí)開(kāi)發(fā)新型金融產(chǎn)品;二是發(fā)揮自身專(zhuān)業(yè)優(yōu)勢(shì),提高金融服務(wù)的占比。為此,筆者試想了定位連鎖經(jīng)營(yíng)市場(chǎng)的新業(yè)務(wù)模式——“商盟貸”。

一、加盟經(jīng)營(yíng)的主要模式

“加盟經(jīng)營(yíng)”的商業(yè)模式正在被越來(lái)越多的品牌所采用,尤其在中國(guó)這一巨大市場(chǎng)環(huán)境中,如果始終堅(jiān)持“直營(yíng)”的商業(yè)模式,雖然能夠在一定程度上保證品牌的純粹性,但需要強(qiáng)有力的資金支持,而且其擴(kuò)張速度可能會(huì)受到影響。因此,包括肯德基、麥當(dāng)勞、必勝客等餐飲品牌,森馬、馬克華菲等服裝品牌在內(nèi)的企業(yè)均接受具有資質(zhì)的企業(yè)及個(gè)人加盟經(jīng)營(yíng)。

以麥當(dāng)勞為例,其前期推出的特許經(jīng)營(yíng)模式是轉(zhuǎn)讓一家已在營(yíng)運(yùn)中的成熟麥當(dāng)勞餐廳,需要個(gè)人提供一定的加盟資金,申請(qǐng)?zhí)卦S經(jīng)營(yíng)權(quán)的個(gè)人和企業(yè)需要接受麥當(dāng)勞提供的全職訓(xùn)練和評(píng)估以確定是否有足夠的資質(zhì)能夠取得特許經(jīng)營(yíng)權(quán)。因此,為保證自身品牌不會(huì)受到來(lái)自加盟店的影響,提供特許經(jīng)營(yíng)的品牌往往會(huì)依賴(lài)其行業(yè)經(jīng)驗(yàn),充分判斷加盟商的資質(zhì),而麥當(dāng)勞的做法由于是轉(zhuǎn)讓“運(yùn)營(yíng)中”的成熟餐廳更是能夠在一定程度上提高加盟商在后續(xù)經(jīng)營(yíng)中盈利的可能性。

除此以外,也有部門(mén)品牌的特許經(jīng)營(yíng)權(quán)并不是采用麥當(dāng)勞的模式,以全家超市為例:全家超市的加盟模式分為兩種:委托加盟和特許加盟,不同加盟模式的區(qū)別主要在于對(duì)加盟商先期投入的不同以及最后分紅方式的不同,但其加盟商均需自行選擇店址,經(jīng)過(guò)全家評(píng)估后,由全家提供教育訓(xùn)練,最后才能正式經(jīng)營(yíng)。全家的加盟模式雖然不能保證后續(xù)經(jīng)營(yíng)的盈利性,但考慮到其自身的品牌優(yōu)勢(shì)及市場(chǎng)經(jīng)驗(yàn),其給予特許經(jīng)營(yíng)權(quán)的加盟商仍是具有一定的競(jìng)爭(zhēng)優(yōu)勢(shì)。

無(wú)論是何種加盟方式,給予取得或即將取得特許經(jīng)營(yíng)權(quán)的加盟商一定的信貸支持,尤其是在高額加盟費(fèi)方面的信貸支持,即是一種“利用外部專(zhuān)業(yè)知識(shí)”的一種業(yè)務(wù)創(chuàng)新。“商盟貸”的風(fēng)險(xiǎn)防范主要是基于品牌企業(yè)在自身行業(yè)領(lǐng)域的專(zhuān)業(yè)性,利用他們的專(zhuān)業(yè)知識(shí)能夠加深我行對(duì)信貸客戶(hù)的了解和認(rèn)可,從而降低我行信貸資產(chǎn)的風(fēng)險(xiǎn)程度。如果加盟費(fèi)用不高,完全可以采用信用方式,如果加盟費(fèi)用較高則可以考慮與品牌企業(yè)合作,以第三方擔(dān)保或抵押的方式縮小風(fēng)險(xiǎn)敞口。

二、連鎖經(jīng)營(yíng)市場(chǎng)容量分析

根據(jù)2018年《中國(guó)統(tǒng)計(jì)年鑒》的數(shù)據(jù)顯示,連鎖經(jīng)營(yíng)企業(yè)數(shù)量最多的省市分別是廣東、浙江、福建、江蘇和山東五省,其年商品銷(xiāo)售額合計(jì)達(dá)7038.8億元,商品購(gòu)進(jìn)額合計(jì)達(dá)10823億元,分別占國(guó)內(nèi)總額的38%及39%。上海連鎖經(jīng)營(yíng)企業(yè)總數(shù)為104個(gè),排名全國(guó)第12位,但其商品銷(xiāo)售額為3198.4億元,商品購(gòu)進(jìn)額為2694億元,店均商品銷(xiāo)售額及商品購(gòu)進(jìn)額均為全國(guó)第一,可見(jiàn)其市場(chǎng)潛力之巨大。

如按行業(yè)分析連鎖經(jīng)營(yíng)行業(yè)市場(chǎng)情況,可以發(fā)現(xiàn)總店數(shù)量前三的行業(yè)分別為醫(yī)藥及醫(yī)療器材零售、綜合零售以及汽車(chē)、摩托車(chē)、燃料零售,其中僅綜合零售的年商品銷(xiāo)售額達(dá)13070億元,商品購(gòu)進(jìn)額達(dá)11362億元,在國(guó)內(nèi)總額占比均達(dá)37%,該行業(yè)連鎖經(jīng)營(yíng)市場(chǎng)具有極大的市場(chǎng)潛力。而在店均方面,汽車(chē)、摩托車(chē)及燃料零售的店均商品購(gòu)金額及商品銷(xiāo)售額最高,分別達(dá)28億元及22億元,主要原因在于加油站的零售規(guī)模較大。

從上述統(tǒng)計(jì)數(shù)據(jù)不難發(fā)現(xiàn),我國(guó)連鎖經(jīng)營(yíng)市場(chǎng)存在著極大的挖掘潛力,連鎖經(jīng)營(yíng)優(yōu)勢(shì)日益體現(xiàn),其在資金、技術(shù)及人力資源等方面需求不斷擴(kuò)張,這是“商盟貸”這一金融產(chǎn)品的市場(chǎng)基礎(chǔ)。

三、同業(yè)信息及“商盟貸”優(yōu)化方案

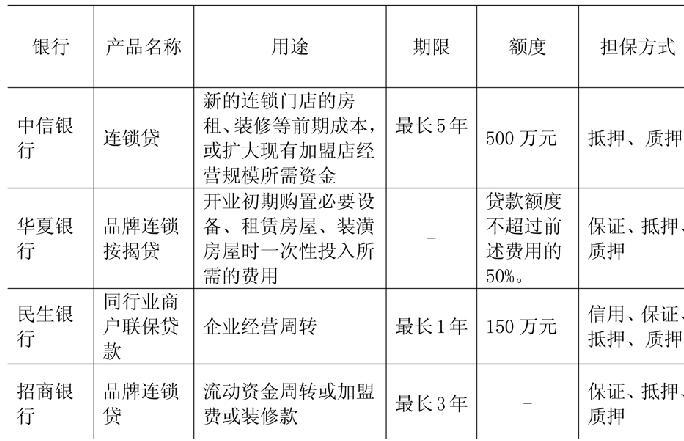

截止目前,國(guó)內(nèi)商業(yè)銀行中已有中信銀行、華夏銀行、民生銀行、招商銀行等已推出針對(duì)連鎖經(jīng)營(yíng)市場(chǎng)的金融產(chǎn)品,其借款用途主要集中在為“加盟商”提供經(jīng)營(yíng)周轉(zhuǎn)、裝修費(fèi)、設(shè)備款等,其中招商銀行的借款用途還包括加盟費(fèi)。產(chǎn)品期限方面,中信銀行提供最長(zhǎng)不超過(guò)5年的貸款,其他產(chǎn)品期限則一般為1-3年。而在額度方面,中信銀行最高可提供500萬(wàn)元信貸支持,華夏銀行則要求加盟商自有資金比例達(dá)到50%。民生銀行雖然提供的最高額度僅為150萬(wàn)元,但其在擔(dān)保方式方面接受信用的擔(dān)保方式,主要在于其與國(guó)際連鎖企業(yè)管理協(xié)會(huì)合作,產(chǎn)品定位于該協(xié)會(huì)會(huì)員并須經(jīng)協(xié)會(huì)推薦。

如何在同業(yè)已有產(chǎn)品中脫穎而出,能夠在第一時(shí)間以產(chǎn)品優(yōu)勢(shì)或產(chǎn)品特色吸引客戶(hù),筆者建議對(duì)“商盟貸”進(jìn)行以下優(yōu)化:

雖然我國(guó)連鎖經(jīng)營(yíng)市場(chǎng)發(fā)展勢(shì)頭良好,但具體到不同品牌、不同行業(yè)、不同區(qū)域之間仍存在較大差異,要為“加盟商”提供靈活性更高的金融產(chǎn)品可以從產(chǎn)品期限、額度及擔(dān)保方式三個(gè)方面進(jìn)行差別化管理。

首先,可以根據(jù)連鎖經(jīng)營(yíng)企業(yè)的品牌識(shí)別度(或連鎖經(jīng)營(yíng)區(qū)域跨度)將品牌劃分為國(guó)際性品牌、全國(guó)性品牌及地方性品牌;其次,根據(jù)行業(yè)風(fēng)險(xiǎn)程度,結(jié)合銀行風(fēng)險(xiǎn)偏好確定行業(yè)準(zhǔn)入標(biāo)準(zhǔn);然后,根據(jù)該品牌在行業(yè)內(nèi)的排名分為前10名、前50名及前100名;最后,根據(jù)上述不同組合確定“加盟商”所屬客戶(hù)政策,即可最終分為優(yōu)先支持客戶(hù)、選擇支持客戶(hù)、審慎支持客戶(hù)及壓縮退出客戶(hù)。

在確定“加盟商”適用的客戶(hù)政策后,可給予其不同產(chǎn)品期限、不同信貸限額及不同擔(dān)保方式的靈活性產(chǎn)品組合,例如優(yōu)先支持客戶(hù)可給予信用的擔(dān)保方式,信貸額度也可較其他客戶(hù)高,同時(shí)產(chǎn)品期限也能夠適當(dāng)延長(zhǎng),甚至是對(duì)于其自有資金的比例要求也可適當(dāng)放寬。