控股股東股權質押、會計師事務所的選擇和審計特征

2019-08-27 07:24:39王潔妮

商情 2019年33期

王潔妮

【摘要】本文利用2006-2018在滬深上市的非金融公司作為樣本,研究了控股股東股權質押與會計師事務所的選擇、審計報告意見類型以及審計費用的關系。研究發現,存在控股股東股權質押的上市公司更有可能聘用小的會計師事務所且審計費用越高,但未對審計報告意見類型造成明顯影響。

【關鍵詞】股權質押 會計師事務所 審計意見 審計費用

一、文獻回顧與研究假說

1.控股股東股權質押的研究

眾多學者主要對控股股東股權質押的不利影響進行研究,發現,控股股東的股權質押行為會加劇股價波動,如果股價發生大幅下跌,公司極有可能發生強制平倉以及控制權轉移的風險。為了降低這一風險,上市公司可能會犧牲會計信息質量,采取真實盈余管理、干預信息披露等手段,這無疑會嚴重損害投資者的利益。

2.審計特征的研究

針對國際四大會計師事務所的研究發現,當外部投資者遭遇失敗時,更傾向于起訴大所。為了維持良好的聲譽,國際四大會計師事務所會更加謹慎,并對高風險客戶收取更高的審計費用。由此提出以下假設:

H1:存在控股股東股權質押的上市公司更有可能聘用小的會計師事務所。

H2:存在控股股東股權質押的上市公司更有可能被出具非標準意見審計報告。

3.控股股東股權質押和審計費用

目前已有不少關于控股股東股權質押與審計費用的研究,發現,存在控股股東股權質押的上市公司審計費用更高,而且與質押比例存在正向關系。由此提出以下假設:

H3:存在控股股東股權質押的上市公司審計費用更高。

二、數據來源和研究設計

1.樣本選取與數據來源

本文選取2006-2018在滬深上市的非金融公司作為樣本,在此基礎上剔除了ST的公司以及數據不全的公司。

2.變量定義與研究模型

(1)解釋變量:股權質押(Pledge)。

(2)被解釋變量:會計師事務所的選擇(Afirm)、審計意見(Apoi)、審計費用(Afee)。

(3)控制變量:公司規模(Size)、權益乘數(Equity)、總資產收益率(Roa)、速動比率(Quick)、公司復雜度(Liquid)、資產周轉率(Turnover)、行業虛擬變量(Industry)以及年度虛擬變量(Year)。

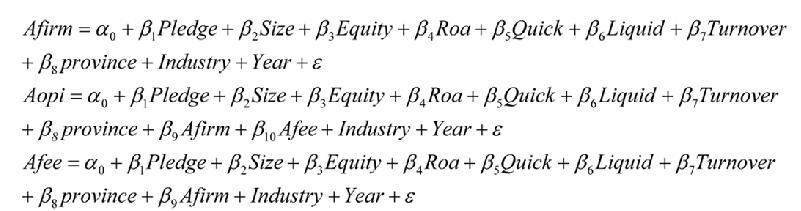

(4)研究模型:

三、實證分析

圖1控股股東股權質押與會計師事務所選擇、審計意見類型、審計費用關系研究

1.會計師事務所選擇

Pledge與Afirm在1%的水平上顯著負相關,符合H1的假設,說明存在控股股東股權質押的上市公司更有可能聘用小的會計師事務所,并從側面說明公司股權質押會帶來較高的風險。

2.審計報告意見類型

Pledge與Aopi結果并不顯著,這與H2假設不符,說明上市公司是否存在股權質押未對審計報告意見類型產生顯著影響,這說明僅僅是控股股東股權質押與否尚且不能顯著影響會計師事務所出具審計報告類型。這十分符合實際情況,顯然,控股股東股權質押已經成為公司常用的籌資方式,得到了市場的認可,會計師事務所不會因此出具非標準意見的審計報告。

3.審計費用

Pledge與Afee在5%的水平上顯著正相關,符合H3的假設,說明存在控股股東股權質押的上市公司審計費用越高。

四、結論

(1)存在控股股東股權質押的上市公司更有可能聘用小的會計師事務所,這說明存在控股股東股權質押的上市公司面臨更高的風險,并企圖通過與小的會計師事務所簽訂審計合約等形式隱瞞風險;

(2)上市公司是否存在股權質押未對審計報告意見類型產生顯著影響,這符合我國大量公司以股權質押進行籌資的實際情況;

(3)存在控股股東股權質押的上市公司審計費用越高,這可能來自較高的審計風險,也可能來自上市公司與小的會計師事務所達成合約所付出的代價。