湖北上市公司高質(zhì)量發(fā)展趨勢明顯

2019-08-22 09:19:06張帆蔣李

支點 2019年8期

張帆 蔣李

縱觀近年業(yè)績狀況,湖北116家上市公司在發(fā)展韌性、結(jié)構(gòu)優(yōu)化、新動能等方面呈現(xiàn)出不少亮點。尤其在2010年之后,涌現(xiàn)出多家優(yōu)秀公司。

首屆“湖北上市公司競爭力指數(shù)”TOP10企業(yè),有4家是2010年后上市,3家是2015年后上市的。

在指數(shù)編撰過程中,支點財經(jīng)也發(fā)現(xiàn)了一些問題:有的公司存在階段性經(jīng)營困難,有的公司則存在規(guī)范運作風(fēng)險。但瑕不掩瑜,整體而言,湖北上市公司高質(zhì)量發(fā)展趨勢正在形成,未來發(fā)展?jié)摿薮蟆?h3>看上市時間:“一零后”成績亮眼

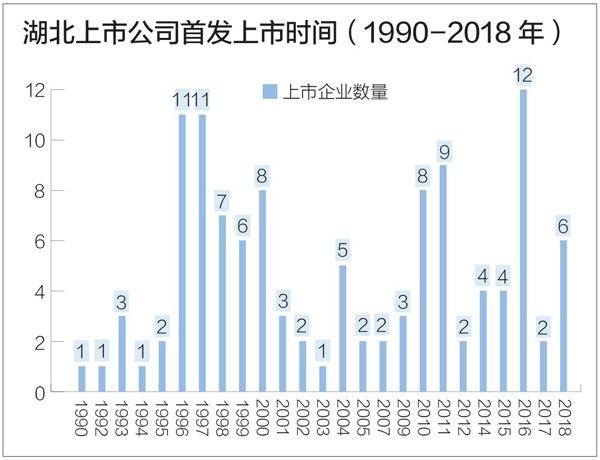

1990年11月,中國大冶有色金屬成為湖北首個在港上市的公司。1992年11月,鄂武商A登陸深交所,成為湖北首家A股上市公司。

截至2018年12月31日,湖北共有A、B股上市企業(yè)102家,港交所上市企業(yè)14家,合計116家。

從上市時間來看,1990-1999年湖北首發(fā)上市企業(yè)數(shù)量達43家,2000-2009年達26家,2010-2018年為47家。

值得注意的是,競爭力指數(shù)TOP10上市公司中有4家企業(yè)是在2010年之后上市的,分別是長飛光纖、東陽光藥、銳科激光、九州通。其中,有三家在2015年之后上市。

看區(qū)域:湖北新增上市公司數(shù)、科創(chuàng)板申請獲受理企業(yè)數(shù)中部第一

上市公司的發(fā)展情況可謂區(qū)域經(jīng)濟發(fā)展的晴雨表。

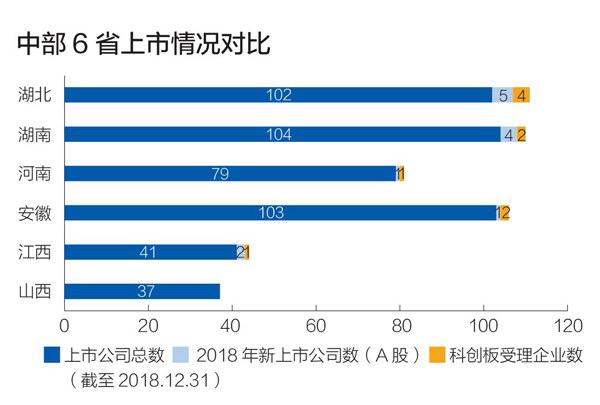

僅從A股上市數(shù)量看,截至5月15日,3612家公司中廣東(577家)、浙江(421家)、江蘇(407家)的上市公司數(shù)量穩(wěn)坐前三,湖北則居全國第10位。

在中部地區(qū),湖北與湖南、安徽、河南呈現(xiàn)出“你追我趕”的局面,各地非常重視、支持企業(yè)的IPO,并且推出各種獎勵舉措。

去年初,湖北提出力爭到2022年末,通過5年左右的時間,使該省境內(nèi)外各類上市公司總數(shù)達到200家左右,實現(xiàn)上市公司數(shù)量倍增,并將推進企業(yè)上市工作納入市、州、縣政府和省直部門年度目標(biāo)責(zé)任考核。

目前看來,湖北的“上市倍增計劃”成效初顯,2018年新增境內(nèi)上市公司5家,2019年科創(chuàng)板受理企業(yè)4家,均位列中部地區(qū)第一。

看市值:峰值為“20年36倍”

市值是上市公司的獨有評估指標(biāo),被看作是投資者對企業(yè)價值的認(rèn)可程度。

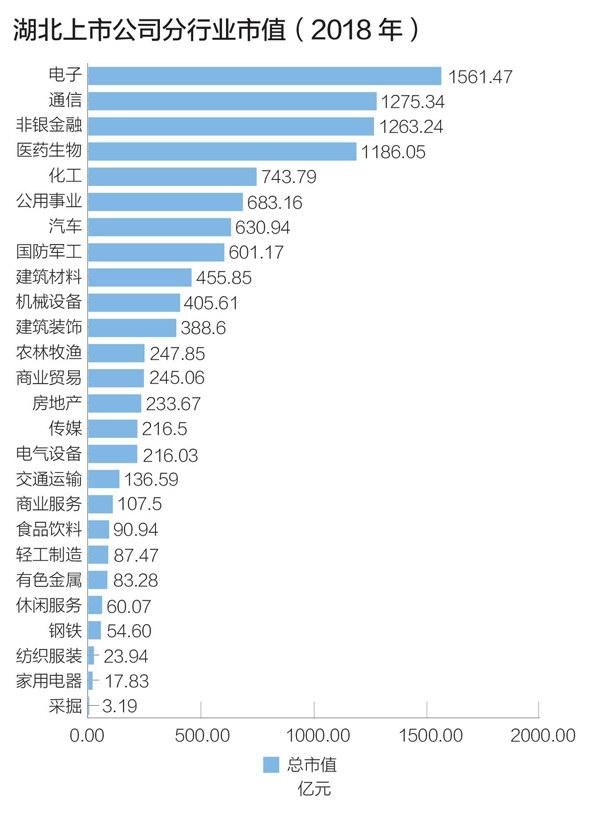

截至2018年12月31日,湖北A股上市公司總市值排名前三的是電子業(yè)、通信業(yè)和非銀金融業(yè)。

若以近20年來市值增速來看,截至2018年12月31日,實現(xiàn)10倍以上增幅的企業(yè)有9家,最高的達36倍以上。

當(dāng)然,企業(yè)市值增長除與經(jīng)營狀況相關(guān)外,還與定向增發(fā)、借殼重組等其他因素相關(guān)。

譬如因連續(xù)3年虧損,于2007年被暫停上市的上市公司ST天頤在2008年被位于廈門的三安集團借殼,并最終更名為“三安光電”。

如此一來,該公司主營業(yè)務(wù)由化工變身為LED,生產(chǎn)基地從荊州變成廈門,市值則由2008年7月8日的34億元一路增至如今的400多億元。

看行業(yè)類型:傳統(tǒng)行業(yè)獲利占三成

從行業(yè)分類看,這些公司涵蓋23個行業(yè),數(shù)量最多的行業(yè)依次為電子、醫(yī)藥生物、通信及化工。

2018年,這116家上市公司共實現(xiàn)營收9563.68億元。其中,營收最高的是醫(yī)藥生物、汽車和建筑裝飾行業(yè)。

2018年,這些公司近九成盈利,共實現(xiàn)歸母凈利潤472.12億元,其中建筑裝飾業(yè)、建筑材料業(yè)、化工業(yè)這三個傳統(tǒng)行業(yè)共實現(xiàn)歸母凈利潤148.76億元,占湖北上市公司總額的三成。

看龍頭股:潛力尚有待挖掘

值得注意的是,從湖北上市公司競爭力TOP10的行業(yè)分類看,醫(yī)藥生物占3家、電子行業(yè)2家、通信行業(yè)1家、化工行業(yè)1家、非銀金融1家、建筑材料1家、建筑裝飾1家。

單純從數(shù)量上看,醫(yī)藥生物、建筑裝飾的上市公司企業(yè)最具“含金量”——前者每四家企業(yè)便誕生了一家TOP10,后者總共只有兩家上市公司,就有一家進入TOP10。

從各行業(yè)龍頭股來看,湖北電子行業(yè)代表企業(yè)為三安光電,醫(yī)藥生物行業(yè)代表企業(yè)為九州通,通信行業(yè)代表企業(yè)則為烽火通信。

這三家企業(yè)非常優(yōu)秀,但與三大行業(yè)的國內(nèi)龍頭企業(yè)海康威視、上海醫(yī)藥、中興通訊等相比,有著較大差距。

以通信行業(yè)為例,截至2019年7月23日收盤,中興通訊、烽火通信市值分別為1323.62億元、307.95億元,營收、利潤規(guī)模差距亦十分明顯,有較大追趕空間。

看區(qū)域分布:“殼”公司成績亮眼

除前文提及的三安光電外,還有三家TOP10企業(yè)為注冊地在湖北,但主營業(yè)務(wù)大都不在湖北的“殼”公司,分別是天茂集團、安道麥A、濟川藥業(yè)。

譬如,指數(shù)排名第一的天茂集團前身是總部位于湖北荊門的中天股份,1996年公司在深交所上市。2000年,該公司股票更名為百科藥業(yè)。直到2006年,新理益成為百科藥業(yè)第一大股東后,公司股票才更名為天茂集團。

2018年,天茂集團保險業(yè)務(wù)占主營業(yè)務(wù)收入的97%,其保險業(yè)務(wù)則主要由集團旗下國華人壽進行,而國華人壽總部并不在湖北,而是位于上海。

無獨有偶,如今排名第二的安道麥A與湖北的關(guān)聯(lián)程度也不高。

安道麥A前身為沙隆達A,于1993年登陸資本市場,成為國內(nèi)首支農(nóng)藥股。從2011年開始,其控股股東中國化工集團陸續(xù)收購了國際農(nóng)藥巨頭Adama100%股份,并將Adama注入沙隆達之中。

2019年初,沙隆達A更名為安道麥A。重組后,該公司營收、利潤、資產(chǎn)規(guī)模迅速提升,而海外也成為其業(yè)務(wù)布局的重點區(qū)域。

與之類似,濟川藥業(yè)也是借殼湖北公司洪城股份,從而實現(xiàn)上市。

當(dāng)然,將運營得不太好的上市公司資產(chǎn)加以出售或調(diào)整,對殼公司股東、當(dāng)?shù)卣际羌檬隆?img alt="" src="https://cimg.fx361.com/images/2019/08/23/qkimageszidizidi201908zidi20190813-5-l.jpg"/>

看合法合規(guī):信披質(zhì)量還需提升

一個有效率的資本市場,必然是透明、公平、法治的市場。從這個角度來看,上市公司合法合規(guī)是最基本的要素。

支點財經(jīng)根據(jù)Choice及公開資料統(tǒng)計,去年*ST高升、*ST凡谷在內(nèi)的二十多家湖北上市公司發(fā)布了52項處罰、處分公告。

給出處分的監(jiān)管層涉及證監(jiān)會、上交所、深交所、鄂州市環(huán)境保護局、棲霞市環(huán)境保護局等,處分類型包括公開批評、公開譴責(zé)、公開處罰、監(jiān)管措施、出具警示函、責(zé)令改正。

涉及行業(yè)包括公用事業(yè)、交通運輸業(yè)、電子設(shè)備半導(dǎo)體材料、證券、醫(yī)藥生物、信息技術(shù)、輕工制造、農(nóng)林牧漁養(yǎng)殖、文化傳媒等領(lǐng)域。

從違法違規(guī)事項看,52項公告中有40次與信披相關(guān),涉及信息披露不及時甚至隱瞞、虛假披露的問題。由此可見,信披規(guī)范值得重點關(guān)注。

那么,如何提升信披質(zhì)量?

對此,英大證券首席經(jīng)濟學(xué)家李大霄向支點財經(jīng)表示,監(jiān)管層需要加強監(jiān)管、嚴(yán)格執(zhí)法,投資者應(yīng)獨立投資、理性分辨,企業(yè)則要完善公司治理流程。

“如果企業(yè)隱瞞披露甚至刻意造假,那嚴(yán)謹(jǐn)程度一定很高,監(jiān)管層、投資者發(fā)掘難度會很大。因此,企業(yè)才是根源所在。”李大霄說。

此外,支點財經(jīng)曾參加部分上市公司業(yè)績說明會,信披規(guī)范的企業(yè)往往由董事長、總經(jīng)理等核心管理層出席與投資者交流,并設(shè)置提問問題。但某些上市公司在出席管理人員層級、流程設(shè)計方面則存在不嚴(yán)謹(jǐn)、不合理之處。

值得注意的是,對披露充分和保留商業(yè)秘密之間如何找到平衡,不少企業(yè)也確實充滿了困惑。譬如新技術(shù)、新產(chǎn)品、新商業(yè)模式的信息如披露過多、過細(xì),競爭對手很容易捕捉跟進,可能對企業(yè)不利。

要解決這一點,尚需資本市場各方不斷磨合。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

車主之友(2022年4期)2022-08-27 00:57:48

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

車主之友(2022年5期)2022-04-06 11:54:26