會計信息相關(guān)性與可靠性邏輯關(guān)系的權(quán)衡

2019-08-22 07:23:00李曉冬張永珅方博軒

中國注冊會計師 2019年8期

李曉冬 張永珅 方博軒

一、引言

會計信息質(zhì)量特征作為財務(wù)會計概念框架的一個必不可少的組成部分,是具體化的財務(wù)報告目標(biāo),是評價和選擇會計程序、方法和會計準(zhǔn)則的標(biāo)準(zhǔn),它解決了會計信息有用性的評價標(biāo)準(zhǔn)問題。關(guān)于會計信息質(zhì)量特征的具體內(nèi)容,世界各主要準(zhǔn)則制定機構(gòu)的提法不盡相同,但相關(guān)性和可靠性已經(jīng)得到各機構(gòu)的普遍認(rèn)可,即使這樣,相關(guān)性和可靠性仍然存在很大的分歧和尚待解決的難題,因此一直成為學(xué)界研究的熱點。可靠性和相關(guān)性不僅會對會計信息使用者的效用產(chǎn)生重要影響,而且也會制約其他的質(zhì)量特征。可靠性和相關(guān)性既對立又統(tǒng)一,二者經(jīng)常存在矛盾。當(dāng)會計信息更偏向于相關(guān)性時,會計信息可靠性的質(zhì)量就有可能下降;反之,當(dāng)會計信息更偏向于可靠性時,會計信息相關(guān)性的質(zhì)量就有可能下降,此時就要對會計信息的相關(guān)性和可靠性加以權(quán)衡,但一項對信息使用者決策有用的會計信息應(yīng)當(dāng)同時包含可靠性和相關(guān)性,二者僅在偏重程度上有所不同。當(dāng)相關(guān)性和可靠性發(fā)生矛盾時,如何權(quán)衡二者之間的關(guān)系,即優(yōu)先考慮相關(guān)性還是可靠性,還是二者同時加以考慮?FASB和IASB對這一問題均采取回避態(tài)度,但是,F(xiàn)ASB/IASB聯(lián)合概念框架研究組在2010年9月發(fā)布的《目標(biāo)與質(zhì)量特征》的最終稿中明確對會計信息基本質(zhì)量特征的邏輯順序進(jìn)行了界定,即在滿足會計信息相關(guān)性的前提下,運用如實反映來描述經(jīng)濟現(xiàn)象,也就是說,會計信息質(zhì)量特征的相關(guān)性優(yōu)于可靠性。但是這也引發(fā)了我們的思考,相關(guān)性優(yōu)于可靠性的邏輯順序真的有助于高質(zhì)量會計信息質(zhì)量的提供嗎?在會計準(zhǔn)則國際趨同的大背景下,對這一問題的研究具有重要的理論與現(xiàn)實意義。

二、相關(guān)性與可靠性邏輯關(guān)系權(quán)衡的主流觀點

(一)會計信息相關(guān)性優(yōu)于可靠性

在相關(guān)性和可靠性邏輯關(guān)系的權(quán)衡問題上,F(xiàn)ASB和IASB均未作出合理解釋,并沒有在各自的財務(wù)會計概念框架中就這一問題作出明確的說明,但是從各自財務(wù)會計概念框架中關(guān)于會計信息質(zhì)量特征部分的論述中可知,其極力贊成相關(guān)性優(yōu)于可靠性。

FASB第2號財務(wù)會計概念公告“會計信息質(zhì)量特征”中,對相關(guān)性與可靠性的取舍問題避而不談。其實,F(xiàn)ASB一直注重“相關(guān)性”。上世紀(jì)的80年代起,理論與實務(wù)界要求財務(wù)報告改革的呼聲就一直存在,回顧這些改革舉措,其落腳點都在于會計信息的相關(guān)性。譬如美國注冊會計師協(xié)會在其調(diào)查報告中提出的許多建議,如披露前瞻性的信息、披露資產(chǎn)和負(fù)債計量的不確定性等明顯地側(cè)重于會計信息相關(guān)性的改進(jìn)(AICPA,1994)。Wallman的觀點甚至更為激進(jìn)、但卻在一定程度上反映了美國學(xué)者更為關(guān)注相關(guān)性。按Wallman的觀點,會計信息最為重要的質(zhì)量特征便是相關(guān)性,為此他還提出了一個彩色報告模式,這個模式包含五個層次,這五個層次集中說明了相關(guān)性是會計信息質(zhì)量特征之首。FASB/IASB聯(lián)合概念框架研究組(2010)對會計信息相關(guān)性和可靠性邏輯關(guān)系的權(quán)衡作了明確的界定,即會計信息相關(guān)性優(yōu)于可靠性。夏冬林(2004)認(rèn)為,相關(guān)性和可靠性是會計信息質(zhì)量必須同時滿足的要求,可靠性與生俱來,而相關(guān)性將隨著資本市場的發(fā)展逐漸占據(jù)主要地位。王彥超(2009)通過解讀新會計準(zhǔn)則體系的內(nèi)容,發(fā)現(xiàn)我國的新會計準(zhǔn)則體系雖在可靠性和相關(guān)性之間作了充分的權(quán)衡,但整體上略為側(cè)重相關(guān)性,結(jié)果卻不顯著。

(二)會計信息可靠性優(yōu)于相關(guān)性

美國會計學(xué)家佩頓和利特爾頓在1940年出版的《公司會計準(zhǔn)則導(dǎo)論》中指出,會計的核心是收益的決定,資產(chǎn)的本質(zhì)是尚未耗用的成本。佩頓和利特爾頓堅持的歷史成本原則被視為是會計信息可靠性優(yōu)于相關(guān)性的代表。英國ASB的“財務(wù)報告原則公告”認(rèn)為可靠性比相關(guān)性更為重要,對會計信息使用者決策的信息應(yīng)該首先是可靠的,其次才是可靠會計信息中那些相關(guān)的信息。余應(yīng)敏(2002)認(rèn)為,相關(guān)性和可靠性之間存在著一定的矛盾,真正相關(guān)而又可靠的信息較難獲取,這時為了取的有用的會計信息,現(xiàn)實的選擇是在可靠性的前提下選擇最相關(guān)的信息。葛家澍(2004)更是把可靠性視為會計信息質(zhì)量特征甚至是財務(wù)會計的核心和靈魂,即便公允價值計量模式得到了廣泛的應(yīng)用,可靠性仍然為首要的信息質(zhì)量特征。2006年我國《基本會計準(zhǔn)則》也基本認(rèn)可會計信息可靠性優(yōu)于相關(guān)性的觀點。我國其他學(xué)者如蓋地(2006)、董盈厚等(2011)也持相同的觀點。

(三)會計信息相關(guān)性與可靠性同等重要

朱元午(1999)認(rèn)為,會計信息相關(guān)性和可靠性的權(quán)衡是一個兩難的選擇,過于強調(diào)相關(guān)性和可靠性都可能是有害的。朱清香等(2009)認(rèn)為不能簡單地對相關(guān)性和可靠性做出孰優(yōu)孰劣的評價,而要根據(jù)實際的會計環(huán)境進(jìn)行權(quán)衡,二者既對立又統(tǒng)一,共同服務(wù)于會計信息的有用性,必須同時兼顧。李培根等(2013)也認(rèn)為,為保證會計信息的有用性,相關(guān)性和可靠性必不可少,但是很難同時滿足,應(yīng)該從具體的交易和事項、具體的信息使用者和具體環(huán)境來處理二者的關(guān)系。

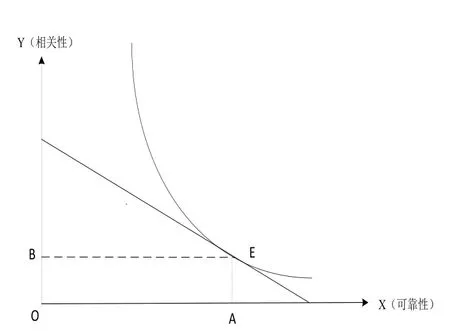

圖1 會計信息相關(guān)性優(yōu)于可靠性

圖2 會計信息可靠性優(yōu)于相關(guān)性

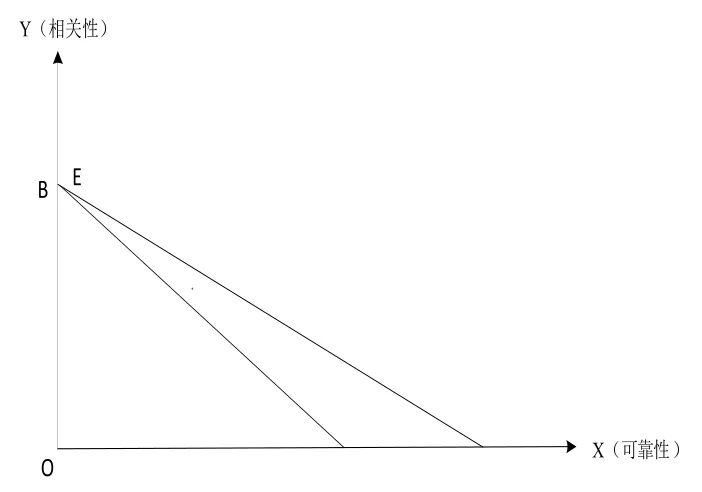

圖3 會計信息相關(guān)性至上

圖4 會計信息可靠性至上

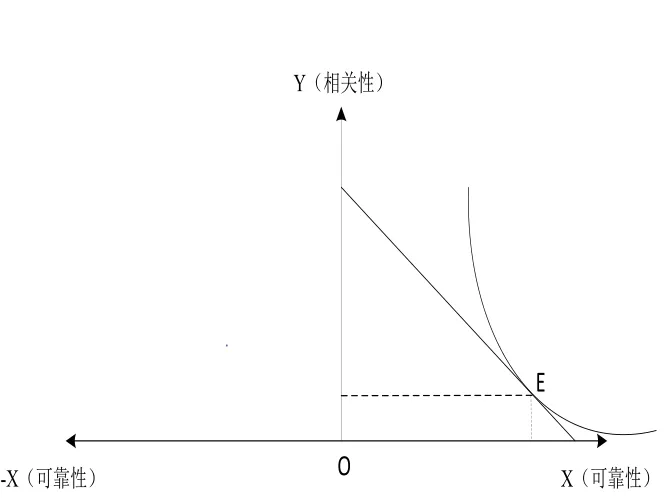

圖5 信息使用者極力追求可靠性的決策結(jié)果

圖6 信息使用者極力追求相關(guān)性的決策結(jié)果

三、相關(guān)性與可靠性邏輯關(guān)系權(quán)衡的經(jīng)濟學(xué)分析框架的構(gòu)建

為了建構(gòu)會計信息相關(guān)性與可靠性邏輯關(guān)系權(quán)衡的經(jīng)濟學(xué)分析框架,本文借用微觀經(jīng)濟學(xué)中的效用和預(yù)算線的概念,首先從經(jīng)濟學(xué)的視角剖析了相關(guān)性與可靠性邏輯關(guān)系權(quán)衡的主流觀點,其次對相關(guān)性與可靠性邏輯關(guān)系的權(quán)衡作了經(jīng)濟學(xué)的論證。

(一)相關(guān)性與可靠性邏輯關(guān)系權(quán)衡的主流觀點:經(jīng)濟學(xué)視角的解釋

任何信息產(chǎn)品的提供都不可能是免費的,會計信息也不例外。實際上,企業(yè)通過提價的方式將會計信息的生成成本間接地轉(zhuǎn)嫁給了會計信息使用者,因此,會計信息使用者同時也是會計信息消費者。根據(jù)微觀經(jīng)濟學(xué)的理論可知,會計信息消費者作為理性的經(jīng)濟人,必定要求實現(xiàn)效用的最大化。基于這一認(rèn)知,本文從微觀經(jīng)濟學(xué)中的無差異曲線和預(yù)算線的概念出發(fā),通過構(gòu)建會計信息消費者的效用函數(shù),從經(jīng)濟學(xué)的角度對會計信息相關(guān)性和可靠性邏輯關(guān)系的權(quán)衡問題進(jìn)行解釋。假定會計信息中相關(guān)性的數(shù)量為Y,可靠性的數(shù)量為X,會計信息消費者的效用函數(shù)為U(X,Y),預(yù)算約束方程為PxX+PyY=M,其中,Py為相關(guān)性的成本,Px為可靠性的成本,M為會計信息消費者為獲取這些會計信息所付出的代價。

1. 會計信息相關(guān)性優(yōu)于可靠性的經(jīng)濟學(xué)解釋

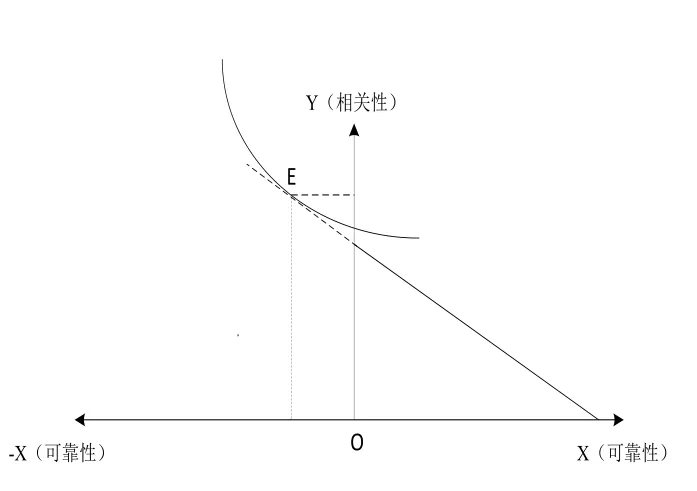

如圖1所示,當(dāng)相關(guān)性優(yōu)于可靠性時,會計信息消費者的無差異曲線凸向原點,在預(yù)算線與無差異曲線的切點E處,會計信息使用者(消費者)的效用達(dá)到最大化。此時,線段OB>OA,表明在會計信息相關(guān)性與可靠性邏輯關(guān)系的權(quán)衡過程中,相關(guān)性優(yōu)于可靠性,但始終不能完全替代可靠性。

2. 會計信息可靠性優(yōu)于相關(guān)性的經(jīng)濟學(xué)解釋

如圖2所示,當(dāng)會計信息的可靠性優(yōu)于相關(guān)性時,會計信息消費者的無差異曲線凸向原點,在預(yù)算線與無差異曲線的切點E處,會計信息使用者(消費者)的效用達(dá)到最大化。此時,線段OB<OA,表明在會計信息相關(guān)性與可靠性邏輯關(guān)系的權(quán)衡過程中,可靠性優(yōu)于相關(guān)性,但始終不能完全替代相關(guān)性。

3.兩種極端情形的經(jīng)濟學(xué)解釋

(1)會計信息相關(guān)性至上

會計信息相關(guān)性至上是指在權(quán)衡會計信息相關(guān)性與可靠性的邏輯關(guān)系時,會計信息使用者為了追求會計信息的相關(guān)性,甚至可以完全放棄可靠性。當(dāng)相關(guān)性至上時,會計信息使用者的效用函數(shù)變?yōu)橐粭l直線,如圖3所示:

從圖3可知,當(dāng)會計信息相關(guān)性至上時,會計信息消費者在無差異曲線與其預(yù)算線的交點E處實現(xiàn)了效用最大化,此時的會計信息可靠性為0,相關(guān)性為線段OB。

(2)會計信息可靠性至上

會計信息可靠性至上是指在權(quán)衡會計信息相關(guān)性與可靠性邏輯關(guān)系的過程中,會計信息使用者為了追求會計信息的可靠性,甚至可以完全放棄相關(guān)性。當(dāng)可靠性至上時,會計信息使用者的效用函數(shù)變?yōu)橐粭l直線,如圖4所示:

從圖4可知,當(dāng)會計信息可靠性至上時,會計信息消費者在無差異曲線與其預(yù)算線的交點E處實現(xiàn)了效用最大化,此時的會計信息相關(guān)性為0,可靠性為線段OA。

(二)相關(guān)性與可靠性邏輯關(guān)系權(quán)衡的經(jīng)濟學(xué)分析

1.研究假設(shè)

(1)會計信息消費者(使用者)是完全理性的;(2)會計信息消費者具有凸性偏好;(3)相關(guān)性和可靠性對信息使用者的效用為正。

根據(jù)上述假設(shè),構(gòu)建的效用函數(shù)為:U(X,Y)=XY,預(yù)算約束方程為PxX+PyY=M,其中,X和Y的含義同上文,Py為相關(guān)性的成本,Px為可靠性的成本,M為會計信息消費者為獲取信息所付出的成本。

2.經(jīng)濟學(xué)分析模型的建構(gòu)

(1)假設(shè)會計信息消費者對相關(guān)性與可靠性的偏好程度相同

在這種情形下,消費者的效用函數(shù)為:U(X,Y)=XY,此時會計信息消費者達(dá)到效用最大化可以用下式表示:

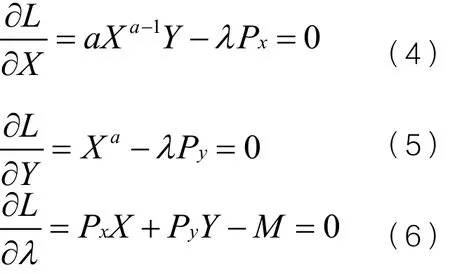

通過構(gòu)造函數(shù):L= XY-λ(PxX+PyY- M)可知,要達(dá)到效用最大化需滿足以下條件:

如果要對會計信息相關(guān)性與可靠性邏輯關(guān)系的權(quán)衡做出判斷,即要對X與Y之間的大小做出判斷,我們就需比較Px與Py之間的大小。歷史成本計量是與可靠性有關(guān)的計量屬性,以原始憑證等交易憑證作為記賬依據(jù),信息的獲取成本較低。而公允價值計量屬性是與相關(guān)性有關(guān)的計量屬性,以活躍的交易市場的價格為記賬依據(jù),如果不存在活躍的交易市場,則需要運用估值模型,因此,信息的獲取成本較高。由上述分析可知,Px<Py,所以會計信息的可靠性X>相關(guān)性Y。

綜上,當(dāng)會計信息消費者對相關(guān)性與可靠性的偏好程度相同時,會計信息的可靠性優(yōu)于相關(guān)性。

(2)假設(shè)會計信息消費者更偏好可靠性

在這種情形下,消費者的效用函數(shù) 為:U(X,Y)=XaY(a>1), 此時會計信息消費者達(dá)到效用最大化可以用下式表示:

通 過 構(gòu) 造 函 數(shù):L= XaY-λ(PxX+PyY- M)可知,要達(dá)到效用最大化需滿足以下條件:

綜上,當(dāng)會計信息消費者更偏好可靠性時,會計信息的可靠性優(yōu)于相關(guān)性。

(3)假設(shè)會計信息消費者更偏好相關(guān)性

在這種情形下,消費者的效用函數(shù) 為:U(X,Y)=XYb(b>1), 此時會計信息消費者達(dá)到效用最大化可以用下式表示:

通 過 構(gòu) 造 函 數(shù):L= XYb-λ(PxX+PyY- M)可知,要達(dá)到效用最大化需滿足以下條件:

由(1)可知:Px<Py,b>1,所以:

綜上所述,對于(3)的情形,即當(dāng)會計信息消費者對相關(guān)性的偏好程度更大時,會計信息的相關(guān)性更優(yōu)于可靠性;當(dāng)會計信息消費者對相關(guān)性的偏好程度較小時,會計信息的可靠性優(yōu)于相關(guān)性;對于(1)和(2)的情形,即會計信息消費者更偏好可靠性時,會計信息的可靠性優(yōu)于相關(guān)性;

因此,會計信息相關(guān)性與可靠性邏輯關(guān)系的權(quán)衡似乎取決于會計信息消費者的偏好,但這個結(jié)論是以“會計信息相關(guān)性和可靠性能夠為會計信息消費者提供正效用”為假設(shè)的。下面將放松這一假設(shè)條件作進(jìn)一步的分析。

由上文的分析可知,會計信息的相關(guān)性具有相對性,而可靠性則具有絕對性,因此相關(guān)性體現(xiàn)了會計信息價值的中性,即如果會計信息不相關(guān),則它的價值為0;而可靠性則體現(xiàn)了會計信息價值的非中性,即如果會計信息不可靠,則它會損害會計信息使用者,此時它的價值小于零。所以從會計信息價值的角度看,會計信息相關(guān)性的取值范圍為:Y∈[0,1],可靠性的取值范圍為:X∈[-1,1]。下面將根據(jù)會計信息消費者的效用函數(shù)U(X,Y)=XY來判斷會計信息可靠性和相關(guān)性對其效用可能產(chǎn)生的影響。

(1)當(dāng)Y>0,X>0時,效用函數(shù)U>0,此時會計信息對信息使用者具有正效用,會計信息兼具相關(guān)性和可靠性。特別是,當(dāng)Y=1,X=1時,U=1,此時會計信息消費者的效用達(dá)到最大。

(2) 當(dāng) Y=0,X ∈ [-1,1]時,效用函數(shù)U=0,此時對會計信息消費者來說,完全不相關(guān)的信息沒有效用,這也說明了相關(guān)性具有價值中性的特性。

(3)當(dāng)Y>0,X<0時,效用函數(shù)U<0,此時會計信息對信息使用者具有負(fù)效用,這說明如果會計信息不可靠,即使它具備相關(guān)性,對信息使用者而言也是有百害而無一利。

綜上所述,從相關(guān)性與可靠性對會計信息消費者的影響來看,其決策效用會因它們對信息使用者的影響的性質(zhì)不同而有所不同。

如圖5所示為會計信息使用者極力追求可靠性的決策結(jié)果。

由圖5可知,如果會計信息使用者極力追求可靠性,那么他一定可以實現(xiàn)正效用。因為如果會計信息很可靠但不相關(guān),會計信息使用者也不會將其納入決策模型。

如圖6所示為會計信息使用者極力追求相關(guān)性的決策結(jié)果。

由圖6可知,如果會計信息使用者極力追求相關(guān)性,那么他有可能實現(xiàn)負(fù)效用。因為如果會計信息不可靠但很相關(guān),會計信息使用者也會將其納入決策模型。

四、研究結(jié)論與啟示

(一)研究結(jié)論

FASB/IASB聯(lián)合概念框架研究組對會計信息相關(guān)性和可靠性邏輯關(guān)系的權(quán)衡作了明確的界定,即會計信息相關(guān)性優(yōu)于可靠性,按照這一質(zhì)量特征的要求,凡是與會計信息使用者決策相關(guān)的信息都應(yīng)該被納入到財務(wù)會計報告的范疇,這勢必會導(dǎo)致財務(wù)會計邊界的無限擴展與延伸,而在現(xiàn)有的技術(shù)條件下要保證這些會計信息的可靠性卻并沒有那么容易,這勢必會同時降低會計信息的可靠性。由上文的經(jīng)濟學(xué)分析可知,如果會計信息使用者極力追求相關(guān)性,那么他有可能實現(xiàn)負(fù)效用,因此對FASB/IASB聯(lián)合概念框架研究組對會計信息質(zhì)量特征“相關(guān)性優(yōu)于可靠性”的這一界定,我國在促進(jìn)會計準(zhǔn)則國際趨同的過程中應(yīng)持審慎態(tài)度,不應(yīng)該貿(mào)然盲從和趨同,而應(yīng)該堅持會計信息可靠性優(yōu)于相關(guān)性的觀點,這對于提高我國的會計信息質(zhì)量、為經(jīng)濟的高質(zhì)量發(fā)展提供高質(zhì)量的會計信息保障和保護(hù)會計信息利益相關(guān)者的利益具有重要意義。

(二)啟示與反思

改革開放40多年來,我國經(jīng)濟實現(xiàn)了跨越式發(fā)展,取得了舉世矚目的成就,在這一過程中,我國的會計理論研究也被裹挾著一路高歌猛進(jìn),取得了很大的成績,基本達(dá)到或接近世界發(fā)達(dá)國家的會計理論研究水平。誠然,在會計理論的研究中,我們需要“仰望星空”,緊跟時代發(fā)展步伐研究譬如業(yè)財融合、財務(wù)共享、物聯(lián)網(wǎng)、大智移云環(huán)境對現(xiàn)代財務(wù)會計理論的影響等等,不斷更新會計理論,使之適應(yīng)實踐的發(fā)展,我們并非否定這些“高大上”的研究。我們也需要“腳踏實地”,且奔且回頭,研究熟知的會計知識世界中的盲點,返回原點再出發(fā)。這給我們的啟示與反思意義在于,在學(xué)習(xí)西方的會計理論時,我們不能照抄照搬,必須結(jié)合我國的實際進(jìn)行本土化研究。改革開放40多年來,盡管我國學(xué)者一直圍繞“構(gòu)建具有中國特色的會計理論與方法體系”鼓與呼,也基本上形成了兼具我國特色的會計準(zhǔn)則體系,但是對于結(jié)合我國實際情況、對具體會計理論的本土化改造、提升、總結(jié)與反思的力度還遠(yuǎn)遠(yuǎn)不夠,由此導(dǎo)致譬如會計信息質(zhì)量特征的層次、各特征之間的排序等問題在我國的研究水土不服。因此,筆者強烈呼吁我國致力于會計理論研究的學(xué)者,應(yīng)該把論文寫在祖國的大地上,緊密結(jié)合新時代的中國實踐,沉下心來,研究真正的中國會計問題,結(jié)合中國情境和中國實際,改進(jìn)、提煉、總結(jié)中國的會計理論和經(jīng)驗,促進(jìn)具有中國特色、中國風(fēng)格、中國氣派的會計研究范式的形成與發(fā)展,使得“構(gòu)建具有中國特色的會計理論與方法體系”真正落地,進(jìn)而為國際會計理論的發(fā)展提供中國方案,貢獻(xiàn)中國智慧,不斷增強我國會計理論研究在國際會計體系中的自主權(quán)和話語權(quán)。

猜你喜歡

中學(xué)生數(shù)理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

今日農(nóng)業(yè)(2020年20期)2020-12-15 15:53:19

中學(xué)生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

現(xiàn)代營銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:36

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

中國商論(2016年34期)2017-01-15 14:24:09

發(fā)明與創(chuàng)新(2016年16期)2016-08-21 13:56:16

發(fā)明與創(chuàng)新(2016年21期)2016-05-17 03:57:29

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36