上市公司財務報表分析

2019-08-21 01:17:16陳濟芳

大經(jīng)貿(mào) 2019年6期

【摘 要】 財務報表是企業(yè)一段時間內(nèi)財務狀況與經(jīng)營情況的信息匯總,它為投資者了解上市公司提供了財務數(shù)據(jù)上的依據(jù)。本文將以樂視網(wǎng)為例,借其財務報表的相關數(shù)據(jù)著重運用結構分析法和比較分析法淺析企業(yè)經(jīng)營狀況,為投資者運用財務報表分析法進行科學合理的投資決策提供指導。

【關鍵詞】 上市公司 財務報表分析 投資決策

一、引言

隨著市場經(jīng)濟的不斷發(fā)展,越來越多的投資者青睞于投資上市公司以賺取收益,但投資者相對于企業(yè)而言是“局外人”,故而許多投資者往往在對上市公司的經(jīng)營狀況一無所知的情況下,跟風盲目投資,以致造成巨大損失。而上市公司每年定期公布的財務報表為投資者更好的了解上市公司提供了有利渠道,投資者可以通過對財務報表的分析了解企業(yè)經(jīng)營成長性,以便做出更加理性的投資決策。

本文以樂視網(wǎng)為例,著重運用財務報表分析方法中的結構分析法和比較分析法淺析其經(jīng)營管理狀況,為投資者運用財務報表分析法了解上市公司經(jīng)營狀況,并做出科學的投資決策提供借鑒。

二、財務報表分析

(一)結構分析法。結構分析法是以財務報表中的某個總體指標作為100%,再計算出其各組成項目占總體指標的百分比,從而揭示各個項目的相對地位和總體結構關系,以利于分析比較同一報表各個項目變動的適當性,判斷有關財務活動的變化趨勢。

以樂視網(wǎng)2016年和2017年的利潤表為例,截取相關財務數(shù)據(jù),初步分析以營業(yè)總成本為起點的結構百分比利潤表,以考察各主要費用項目開支的合理性。

從表1的相關財務數(shù)據(jù)可以看出,樂視網(wǎng)的費用開支存在明顯不合理之處。首先,樂視網(wǎng)作為一家信息技術公司,2016年和2017年連續(xù)兩年在研發(fā)費用的支出居然為零,在信息技術日新月異的時代,樂視網(wǎng)無異于自毀前程;其次,資產(chǎn)減值損失項目在2016年與2017年發(fā)生巨額波動,從2016年的1.57%躍升為2017年的44.19%,顯然不符合商業(yè)常規(guī);從以上結構百分比分析中可以推斷樂視網(wǎng)在近幾年經(jīng)營狀況惡化,在成本費用的開支和資產(chǎn)的運營管理方面均存在巨大的風險點,投資者通過結構分析法可以有效地窺探企業(yè)的生產(chǎn)經(jīng)營模式是否符合商業(yè)常規(guī)、是否具備應有的生產(chǎn)效率,從而排除掉一些生產(chǎn)經(jīng)營存在問題的公司,規(guī)避投資風險。

(二)比較分析法。比較分析法是通過比較不同的數(shù)據(jù),找出與被比較對象的差別,比較時要特別注意企業(yè)分析指標與比較指標之間的可比性,即比較的內(nèi)容、期間、計算口徑、計價基礎、總體性質(zhì)等方面應具有一致性。

一般來說,企業(yè)的相關指標會依存于整個行業(yè)而不會偏離行業(yè)的平均發(fā)展水平,因此通過將企業(yè)的指標與國內(nèi)同行業(yè)平均水平進行比較分析,可以有效地分析出企業(yè)的生產(chǎn)經(jīng)營是否在正常范圍之內(nèi)。

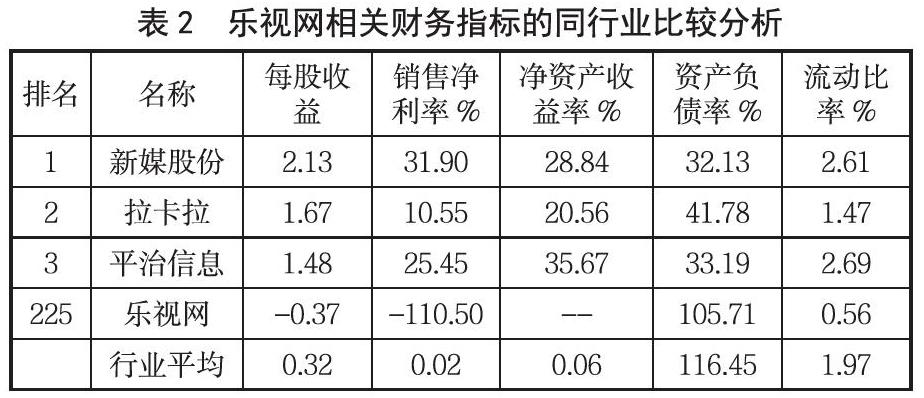

從表2樂視網(wǎng)相關財務指標的同行業(yè)比較可以看出,樂視網(wǎng)在整個信息技術行業(yè)處于劣勢狀態(tài)。除資產(chǎn)負債率較為接近同行業(yè)平均水平外,其他諸如:每股收益、銷售凈利率、流動比率等指標均低于行業(yè)平均水平;并且樂視網(wǎng)—110.50%的銷售凈利率表明其經(jīng)營出現(xiàn)巨大虧損,公司存亡堪憂,如果企業(yè)的管理者無法采取相應有效的措施挽救公司,公司將瀕臨破產(chǎn);通過對公司財務報表的比較分析,投資者可以排除嚴重偏離同行業(yè)平均指標的公司,將資金投入更有增值潛力的公司。

綜上分析,樂視網(wǎng)的研發(fā)費用近乎為零,技術革新遠落后于同行業(yè)競爭者;公司的資產(chǎn)利用也極為低效,大量計提的資產(chǎn)減值損失表明公司資產(chǎn)的營運能力堪憂,可以說樂視網(wǎng)在經(jīng)營方面存在重大問題。通過對樂視網(wǎng)的財務數(shù)據(jù)進行分析,再次向投資者證明了運用財務報表分析方法了解上市公司經(jīng)營狀況對進行理性投資決策的重要性,它能幫助投資者有效規(guī)避因信息不對稱帶來的風險。

三、結語

上市公司的交易方式多樣、交易規(guī)模龐大,其財務信息具有復雜性,近年來,頻繁出現(xiàn)上市公司財務造假事件,其公布的財務報表的真實性和可靠性還有待考察,僅僅對上市公司財務報表單方面進行數(shù)據(jù)和指標的分析是遠遠不夠的,一方面,投資者在進行分析時不可避免地帶上主觀判斷色彩,另一方面,這些財務數(shù)據(jù)和指標并沒有完全涵蓋與公司所有相關的信息,一些非財務的信息并未在財務報表上有很好的體現(xiàn);所以,投資者除了運用結構分析法和比較分析法等數(shù)據(jù)類分析方法外,還應結合企業(yè)的實際生產(chǎn)經(jīng)營進行實地考察,全方位的考量上市公司的經(jīng)營成長性,才能有效地規(guī)避因信息不對稱帶來的投資風險。

【參考文獻】

[1] 李心合,蔡蕾.公司財務分析:框架與超越[J].財經(jīng)問題研究,2016,(10):67-73.

[2] 白鎮(zhèn)源,楊成文.上市公司財務報表分析——以浪潮軟件為例[J].商業(yè)會計,2016(23):82-84.

[3] 李家妤.上市公司財務報表信息分析——以景谷林業(yè)為例[J].中國集體經(jīng)濟,2018(7):128-130.

[4] 張鑫.試論財務報表分析的切入點[J].改革開放,2011(8):65-67.

作者簡介:陳濟芳(1998-),女,籍貫:湖南瀏陽人,漢族,湘潭大學商學院審計學專業(yè)在讀本科生