全球事故車維修行業(yè)最新市場報告(八)—英國上篇

2019-08-21 02:13:16張淑珍

汽車維修與保養(yǎng) 2019年5期

◆譯/本刊記者 張淑珍

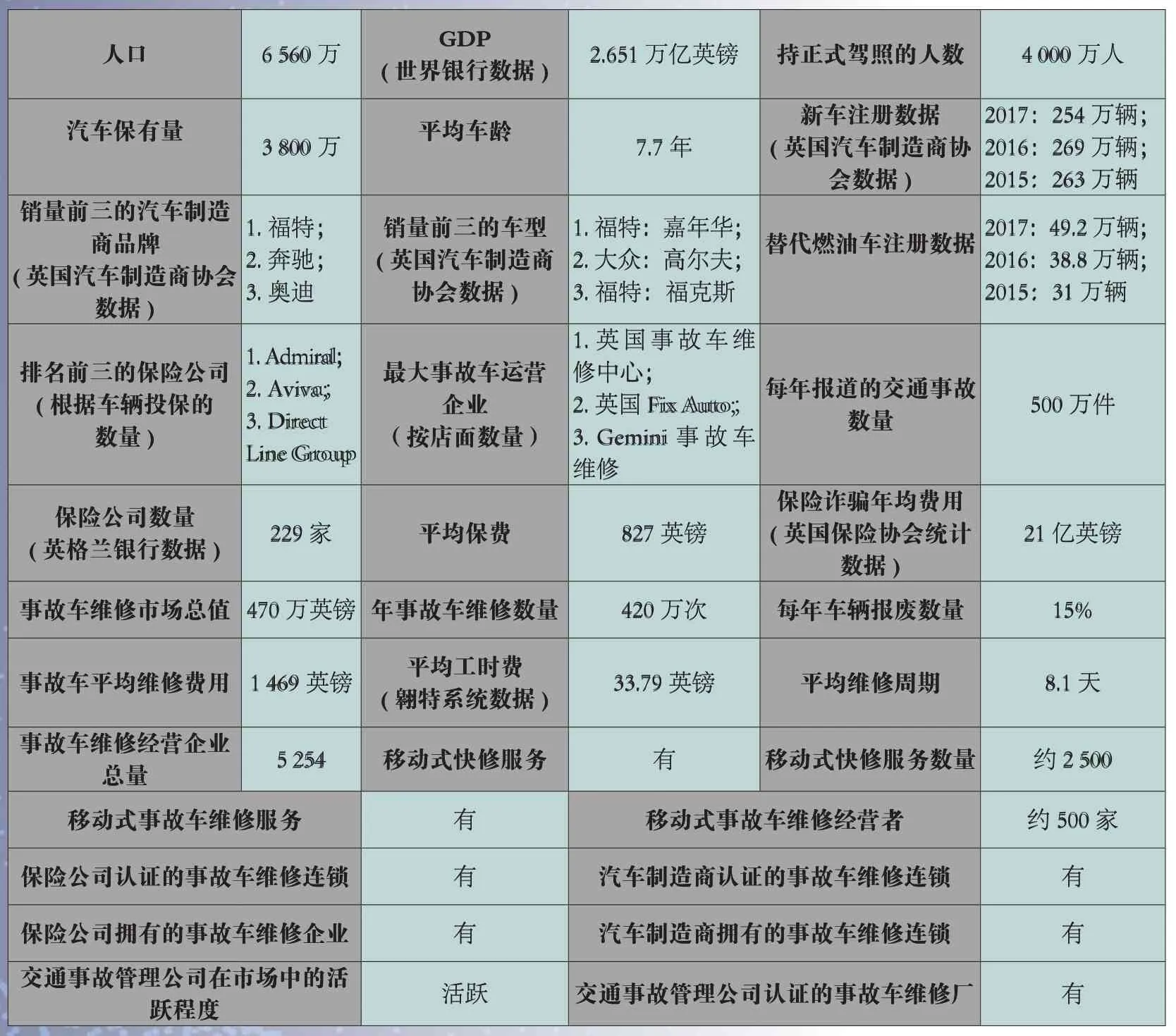

英國事故車行業(yè)基本信息

事故車維修市場面臨的挑戰(zhàn)和機(jī)遇

英國事故車市場正處于巨大變化之中。作為一個成熟的市場,它處于技術(shù)變革的前沿,但依然面臨著與全球其他市場同樣的挑戰(zhàn)。另外,缺乏維修技能是行業(yè)關(guān)注的焦點,這是由勞動力老齡化、維修一線沒有足夠新人加入而導(dǎo)致的。現(xiàn)在,這個行業(yè)變得更加積極主動,很多有遠(yuǎn)見的企業(yè)改變了招工、招聘方法,向非事故車行業(yè)推廣企業(yè),并承諾為新人提供更多資源,以提高其自身技能。

然而,目前行業(yè)赤字在不斷擴(kuò)大,而且會因為汽車高級駕駛系統(tǒng)(ADAS)和電動車等技術(shù)的迅速發(fā)展而加劇擴(kuò)大。雖然,目前電動車數(shù)量在市場中的占比較低,但其潛在的影響力非常巨大。因此,英國汽車工業(yè)學(xué)會(IMI)正在游說政府,引入電動車維修和維修技師安全標(biāo)準(zhǔn),以確保技術(shù)人員及駕駛者的安全。對于市場上各自的利益相關(guān)者來說,技術(shù)仍然是未來不斷變化關(guān)系中的推動力。

就保險公司而言,它依然用傳統(tǒng)方式為其體系內(nèi)的認(rèn)證維修網(wǎng)絡(luò)輸送著可觀的工作流量,仍將繼續(xù)主導(dǎo)著事故車維修市場,值得注意的是,智能車聯(lián)網(wǎng)已成為熱點話題,被眾多保險公司強(qiáng)烈關(guān)注。正如近期在保險公司多次會議上所觀察到的那樣,保險公司對其在未來理賠供應(yīng)鏈中的角色和作用,提出了許多令人反思的問題。有關(guān)獲取車輛數(shù)據(jù)方面的問題,保險公司最近正在進(jìn)行熱烈討論。越來越多的保險公司表示了與汽車制造商進(jìn)行更緊密合作的意愿。截然相反的是,也有一些保險公司持明確反對的態(tài)度。目前看起來,多數(shù)保險公司已將汽車制造商放在了市場掌控者的位置上,但許多汽車制造商在加強(qiáng)其潛在市場地位方面,資金投入較為緩慢。

另一個值得注意的事態(tài)是英國脫歐,目前這一事件仍處在無明顯進(jìn)展的狀態(tài)中。在《里斯本條約》第50條觸發(fā)一年多后的今天,英國商業(yè)界還沒有看到本質(zhì)的變化或轉(zhuǎn)變,而且英國未來是否是關(guān)稅同盟的一部分目前尚不明朗。汽車行業(yè)以及保險業(yè)一直在努力游說,希望獲得政府特殊對待。目前來看,行業(yè)內(nèi)的關(guān)切問題似乎已在政府的考慮之中。因此,全民公投后的恐慌在某種程度上有所減弱,對大多數(shù)人來說,目前商業(yè)狀況一切照舊。

事故車市場趨勢

從各個角度看英國事故車市場都在經(jīng)歷著持續(xù)的變革。就整合企業(yè)而言,兼并與整合的速度已經(jīng)放緩。但通過ECP/LKQ收購Team PR Reilly進(jìn)入愛爾蘭市場,以及北愛爾蘭Karkraft和加拿大Uni Select公司收購零部件聯(lián)盟,這些舉動又明顯推動了企業(yè)整合的現(xiàn)狀,同時對英國市場賦予新認(rèn)知:他們將以在英國的領(lǐng)先地位,進(jìn)入歐洲市場。

我們已經(jīng)注意到在企業(yè)運營方面持續(xù)進(jìn)行的垂直性業(yè)務(wù)整合,最為顯著的例子就是Vizion公司收購了車身維修管理系統(tǒng)提供商AUTOFLOW。同時,評估平臺提供商—翱特公司(Audatex)最近推出了自己的事故車維修廠管理系統(tǒng)—PlanManager。在此之前,企業(yè)租車公司(Enterprise-Rent-A-Car)于2016年收購了車身管理系統(tǒng)公司(BMS)和CAPS聯(lián)盟公司的通信平臺。

在事故車維修領(lǐng)域,人們越來越重視縮小技能差距,并采取各種舉措吸引并留住行業(yè)內(nèi)的技術(shù)人才。行業(yè)慈善機(jī)構(gòu)—Autoraise已得到行業(yè)內(nèi)各方支持,在英國各地舉辦展示活動,讓更多的年輕人看到行業(yè)所需,繼續(xù)為行業(yè)吸納人才鋪平道路。同時,也看到他們與“拯救士兵”這樣的組織開展合作,為剛離開軍隊的士兵提供維修技能培訓(xùn)服務(wù)。

在更具操作性的層面上,專注于提高效率仍然是維修廠的核心所在。在合同中約定關(guān)鍵績效指標(biāo)(KPI),例如總維修周期、拿到鑰匙到交還鑰匙的時間等,依然是維修廠與合作伙伴關(guān)系的主要驅(qū)動力。這一結(jié)果也促進(jìn)了市場細(xì)分的增長趨勢,即不同的維修模式滿足不同的維修過程及客戶要求。

同時,事故車維修市場目前出現(xiàn)了很多引人矚目的經(jīng)營模式,例如批量化經(jīng)營、獨立維修,汽車制造商認(rèn)證、專家參與、快速可追蹤以及快速移動式維修等。而在其他領(lǐng)域,例如汽車技術(shù)和新近推出的綜合數(shù)據(jù)保護(hù)條例,已引起了事故車行業(yè)的極大關(guān)注,并主導(dǎo)了行業(yè)內(nèi)的諸多重要事件。

維修廠的現(xiàn)狀和趨勢

正如上面所提到的,英國事故車行業(yè)在全國擁有多種多樣的市場經(jīng)營模式,從全國性經(jīng)營的全資連鎖維修網(wǎng)絡(luò)(英國事故車維修中心,簡稱NARS),到“一人一車”的移動式快修服務(wù),確實呈現(xiàn)了豐富的多樣化模式,每種模式都有自己的角色定位和市場需求。即使英國事故車維修中心(NARS)本身也提供多種服務(wù)模式,以迎合不同的受眾需求。該公司擁有約122個維修中心、80個移動式維修單位、22個快修門店和50個汽車玻璃維修門店,再加上整體業(yè)務(wù)的核心——連鎖維修網(wǎng)絡(luò),確保理賠在不同層面得到正確的解決方案。目前,該公司正以其高科技優(yōu)勢向汽車制造商認(rèn)證領(lǐng)域延伸,已有12家門店與汽車制造商進(jìn)行了認(rèn)證合作。

連鎖經(jīng)營模式在尋找投資以加強(qiáng)其市場品牌的影響,而且其不斷發(fā)展的維修產(chǎn)能也在快速提高,目前越來越多的連鎖經(jīng)營者試圖在其所有權(quán)下的多個地區(qū)擴(kuò)張業(yè)務(wù)版圖。像Gemini、Apoll、Alton、Balgores等區(qū)域性連鎖試圖將其足跡拓展至全國市場,而各自的門店數(shù)量與之前相比也已成倍增加。另外,還有一些非常不錯、獨立經(jīng)營的單體店,其經(jīng)營模式以汽車制造商的關(guān)系為基礎(chǔ)。隨著行業(yè)關(guān)系的發(fā)展,他們也開始趨向成熟而得到回報。對他們來講,最大的挑戰(zhàn)是維持所需的投資水平。

事故車市場其他的主要影響力來自于提供大量工作機(jī)會的連鎖集團(tuán),包括Vizion連鎖集團(tuán)旗下?lián)碛?50家門店,企業(yè)租車擁有350多家維修店,英國事故車維修中心有300多家與之相關(guān)的下屬維修店等。

保險公司對事故車領(lǐng)域的影響

保險公司依然主導(dǎo)著事故車?yán)碣r市場,但是受到包括消費行為、汽車技術(shù)及成本控制等多種因素的影響,面臨著越來越大的壓力。為此,保險公司也想出了不同的策略和應(yīng)對辦法。有的繼續(xù)降低供應(yīng)鏈成本,或者關(guān)注平均維修成本以獲取協(xié)議維修數(shù)量;也有一些保險公司利用其認(rèn)證維修網(wǎng)絡(luò)的技術(shù)資源,顯示了與汽車制造商合作的意愿。目前BS10125仍然是英國保險公司認(rèn)證維修網(wǎng)絡(luò)執(zhí)行的基本標(biāo)準(zhǔn)。

在汽車技術(shù)層面,換句話說,先進(jìn)的汽車駕駛員輔助系統(tǒng)(ADAS)為保險公司帶來了挑戰(zhàn)。某些汽車制造商的某些車型,在維修前及維修后都需要進(jìn)行故障掃描,這一點無疑對保險公司產(chǎn)生了影響。部分保險公司開始使用人工智能手段以加速理賠過程。Aviva、Ageas兩家保險公司已開始在內(nèi)部維修網(wǎng)絡(luò)使用智能汽車檢驗系統(tǒng)(IVI),且得到了不錯的市場反饋。

英國市場出現(xiàn)的另一項變化是2017年中期引入的升級版車輛救助規(guī)程。新規(guī)程重新定義了解體、損壞、結(jié)構(gòu)性可維修、結(jié)構(gòu)性不可維修幾個類型。新的分類方法需要相關(guān)有資質(zhì)的人員來確定相應(yīng)的維修行為。

汽車制造商在事故車領(lǐng)域的參與情況

關(guān)于智能網(wǎng)聯(lián)車“數(shù)據(jù)到底歸誰所有”這一話題的討論,一直在后市場爭議不休。而幕后汽車制造們卻在不停地調(diào)整、安排其維修認(rèn)證網(wǎng)絡(luò)的布局。

不斷涌現(xiàn)新車型及新技術(shù)也為后市場的品牌管理及售后服務(wù)帶來了新的挑戰(zhàn),例如車輛維修后的安全性以及合格技師的技能水平等,都將會影響到車輛修復(fù)后的最終結(jié)果;當(dāng)然,部分維修廠會關(guān)注部件銷售帶來的商業(yè)利潤;所有這些都將加強(qiáng)OEM制造商在其維修網(wǎng)絡(luò)內(nèi)的事故車維修管理。值得注意的是,我們已經(jīng)看到了品牌認(rèn)證維修廠的維修數(shù)量在不斷增加的趨勢,這可能是事故車領(lǐng)域唯一的增長趨勢。

OEM制造商在事故車領(lǐng)域常見的情況是,部分已經(jīng)消失的制造商,又開始經(jīng)歷重新樹立品牌形象的過程,也有一部分仍然站在行業(yè)前沿,旗幟鮮明地通過教育及產(chǎn)品認(rèn)知開展OEM認(rèn)證維修,例如福特,保時捷,沃爾沃和大眾都是這一做法的主要典范。

猜你喜歡

瘋狂英語·初中天地(2021年6期)2021-08-06 09:03:24

汽車與安全(2019年9期)2019-11-22 09:48:03

中國外匯(2019年21期)2019-05-21 03:04:06

少年漫畫(藝術(shù)創(chuàng)想)(2018年12期)2018-04-04 05:29:10

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

作文大王·低年級(2016年4期)2016-04-18 00:24:37

決策探索(2014年21期)2014-11-25 12:29:50

環(huán)球時報(2012-03-24)2012-03-24 14:15:07

英語學(xué)習(xí)·新銳空間(2008年10期)2008-12-31 00:00:00

音像世界(2005年8期)2005-04-29 00:00:00