融資約束對文化創意企業技術效率及其穩定性的影響

2019-08-18 06:47:40楊秀云李忠平李敏關童

當代經濟科學 2019年4期

楊秀云 李忠平 李敏 關童

摘要: 本文利用我國文化創意上市企業2000—2015年面板數據,在測算了我國文化創意企業技術效率水平的基礎上,將融資約束納入異質性隨機前沿模型,實證分析了融資約束對文化創意企業技術效率及其穩定性的影響。研究發現:我國文化創意企業的效率整體處于中等水平,仍未進入規模報酬遞增階段,企業規模經濟和產業規模經濟效益并未得到有效利用,市場推廣和研發投入對企業技術效率提升的貢獻最大;融資約束顯著抑制了文化創意企業技術效率的提高,增加了企業技術效率的不穩定性;市場化程度越高,越能緩解融資約束對企業技術效率的抑制作用并平穩其風險性波動;創意設計服務企業融資約束的緩解對技術效率的提升和穩定作用更為明顯,融資約束緩解對民營企業技術效率提升和國有企業技術效率穩定的作用更顯著,東部企業融資約束的緩解對技術效率的提升和穩定作用優于中西部地區。因此,文化創意企業融資約束的化解路徑和措施是:在推動金融市場化改革的過程中,逐步擴大企業規模,優化生產要素的投入比例,注重提高市場推廣及研發支出占比;針對不同行業、不同所有制性質和不同地區企業的差異,采用定制化方式創新金融產品,拓展融資方式。

關鍵詞: 文化創意企業; 技術效率; 穩定性; 融資約束; 異質性隨機前沿模型

文獻標識碼: A ?文章編號: 1002-2848-2019(04)-0048-14

一、問題的提出

2012年以來,國家相關部門出臺了一系列促進文化金融協同發展的產業政策,如《鼓勵和引導民間資本進入文化領域的實施意見》《關于深入推進文化金融合作的意見》《關于在公共服務領域推廣政府與社會資本合作模式的指導意見》與《關于進一步激發社會領域投資活力的意見》等。隨著這些政策的逐步落實,不少金融機構根據文化創意企業“輕資產、高發展、重創意”的特點,開拓思路,創新產品,加大對文化創意產業的支持力度,基本形成包括債券、銀行信貸、社會投資、股權等在內的多層次、多渠道、多元化的文化創意產業投融資體系,金融資本開始較大幅度進入文化創意產業,為我國文化創意產業的發展提供了資金支持,推動產業規模不斷擴大和結構升級。截至2017年5月,累計注冊文化產業相關投資基金412只,募集資金10797億元;納入財政部文化基礎設施類項目407個,總投資2677.7億元;文化旅游類項目223個,總投資2843.5億元;文化類示范項目31個,獲得財政“以獎代補”資金1.62元。2017年全國文化及相關產業增加值達34722億元,占GDP的比重為4.2%。

但由于文化產品“質押難”、文化資產評估中介市場主體和擔保主體的缺失、知識產權評價體系和交易體系不完善、金融機構重視有形資產和文化金融產品創新不足等原因,文化與金融的融合程度仍然較低,文化創意企業融資難問題依然非常突出。2017年7月底,我國文化產業中長期本外幣貸款余額2848億元,僅占全國中長期本外幣貸款余額的0.23%;累計發行文化企業債券763只,融資6130億元,僅占全國企業債券累計融資額的3.47%。反映了文化企業面臨著融資門檻較高、融資渠道較少、融資規模較小等問題,這在一定程度上抑制了我國文化創意企業效率的提高。因此,探討融資約束對文化創意企業技術效率的影響,對明確未來金融支持文化發展的主要方向和政策調整的主要路徑具有非常重要的意義。

二、文獻綜述

融資約束作為企業投融資決策的重要影響因素,備受學者關注。融資約束按照來源可分為兩類:內部融資約束主要來源于企業內部資金流動的匱乏;外部融資約束來自企業所在地區或國家的金融發展水平滯后導致的外部資金供給不足。本文主要研究企業面臨的外部融資約束,指過高的外部融資成本限制了企業利用外部資金進行生產經營的約束。一般來說,金融市場越完善,信貸市場越活躍,融資方式越多樣,企業取得外部融資的阻力越小。

(一)融資約束與企業技術效率

資金是企業重要的生產要素,按照新古典經濟學理論觀點,受到融資約束的企業,將無法及時獲得充足的資金投入日常生產,其經營管理和技術研發得不到有效開展,從而造成要素投入浪費和技術效率低下。但是,有關融資約束對企業技術效率的影響作用卻存在兩種不同的觀點。一種觀點認為融資約束會抑制企業技術效率的提高,而另一種觀點則認為融資約束能夠促進企業技術效率的提高。

融資約束能夠促進企業技術效率提高的觀點,強調內部激勵機制對于技術效率的反作用效應。該觀點認為,當企業面臨融資約束時,現有資金貯備不足以支撐企業進行大量的新項目投資,因此內部管理者會選擇改善經營管理方式和創新生產技術以保證企業的穩定盈利,這一行為有利于企業技術效率水平的提高。Jensen[1]認為自由資金過多的企業管理層會降低投資的謹慎程度,從而導致資源的低效率配置,適當的融資約束反而可以使企業管理者及員工保持一定的危機意識,從而激勵其改進管理,提升技術研發,從而提高技術效率。Li[2]認為企業所受到的融資約束可以令企業管理層謹慎地做出投資決策,將資金投向更優質的項目,避免了資本投入的浪費和其他要素的錯誤配置,從而提高企業的技術效率,提高產出水平,創造更多利潤。

融資約束會抑制技術效率提高的觀點強調外部資源短缺對于企業技術效率提高的阻礙作用。Buera等[3]的研究證明,金融摩擦產生的借貸約束會導致全要素生產率降低約40%。Midrigan等[4]發現,金融摩擦可能導致企業放棄技術改進項目,并降低投資回報率,從而抑制企業技術效率的提升并造成技術效率波動。夏良科[5]指出企業技術效率的提高,依賴于企業經營管理革新或技術研發活動,但融資約束的存在降低了企業獲得外部融資的能力,無法滿足改進經營管理方式和技術創新的資金需求,從而降低了企業技術效率。解維敏等[6]認為,企業投資需求不僅需要資金達到一定規模,而且對于資金穩定性有所要求,當企業內部經營活動的變化引起內部自由資金流發生巨大變化時,企業需要依賴外部融資來平滑創新投資的穩定性。因此,融資約束的存在抑制了企業利用外部融資進行經營和創新,從而阻礙了企業技術效率的提高。此外,融資約束的存在使得企業無法及時對外部市場變化做出相應調整,阻礙了企業進行經營調整的進程,最終降低了技術效率并加大了技術效率的不穩定性。陳海強等[7]基于我國制造業上市企業2004—2009年的面板數據,分別利用FHP模型對融資約束變量與傳統融資約束的衡量指標(杠桿率、企業年齡和企業規模)進行分析,發現企業融資約束抑制了技術效率的提高;相比于國有企業,融資約束的緩解對于提升民營企業技術效率起到的促進作用更大。鑒于中國文化創意產業發展時間較短,相對國外先進的企業管理體系,我國文化創意企業內部管理尚不成熟,因此本文認為融資約束對文化企業技術效率的抑制作用強于促進作用,具體提出以下假說:

假說1:在控制其他因素的情況下,文化創意企業融資約束會抑制技術效率提高并加劇技術效率的波動。

(二)融資約束影響企業技術效率的異質性

融資約束主要表現為企業外部融資成本的提高,對企業投資行為和生產經營、技術研發活動均存在重要影響,進而影響企業的技術效率。鑒于不同行業的行業特性不同、不同類型企業的股權結構不同、不同地區的金融環境發展程度不同,融資約束對企業技術效率的影響具有明顯的行業、股權結構和金融環境差異性。

(1)從不同行業來看,不同行業在生產技術、銷售渠道、人力資本結構等方面的行業特性差異,決定了即使在相同融資環境下,不同行業企業面臨的融資約束不同,從而形成了不同行業企業的投入產出決策差異性,最終導致各行業的技術效率呈現差異化的分布特征。劉飛等[8]測度了融資約束條件下的中小板上市企業投資效率問題,結果表明融資約束的存在,使中小板上市企業實際投資支出低于最優投資水平;內部自由現金流的增加能夠降低后續融資的不確定性,外部債務性融資比例越高,融資約束越大,后續融資時的不確定性越大;同時指出,我國中小板上市企業規模越大,所受融資約束程度越低。Campello[9]對1984—1988年非洲Malawi地區在產業結構調整過程中的食品、茶葉、服裝、醫藥等制造行業進行了技術效率測算發現:制造型企業,資本投入較大,進入壁壘較高,市場結構相對固定,融資渠道相對穩固,因而融資約束程度的變動對企業技術效率的影響相對較小。Aigner等[10]以意大利的釀酒行業為研究對象,驗證了融資約束程度的提高能促進研發進而提升企業整體技術效率。顧群等[11]通過理論分析并實證檢驗了高新技術上市企業融資約束與技術效率的關系。實證結果表明,面臨高融資約束的高新技術企業技術效率顯著高于低融資約束的企業,從而支持了高新技術企業面臨融資約束的上升會促進技術效率提高的理論觀點。因此,本文提出:

假說2a:在控制其他因素的情況下,融資約束對文化創意企業技術效率的影響存在行業異質性,融資約束緩解更有利于提升創意設計服務行業的技術效率。

(2)從股權結構來看,國企、民企兩種不同股權結構企業面臨的融資約束程度不同,經營目標和管理方式也存在差距,因此融資環境改善對不同股權結構企業技術效率的影響存在異質性。連玉君等[12]認為在我國現行信貸政策和產業政策背景下,國有企業往往比民營企業擁有更多的融資渠道、更高的融資規模和更加優惠的信貸條件,受到的融資約束程度小于民營企業,企業所有權性質的差異是導致融資約束的一個重要原因。當融資約束緩解時,國企對此作出經營管理調整彈性較小,因此技術效率更趨穩定。沈紅波等[13]的研究進一步證明國有企業面臨的融資約束低于民營企業,且外部融資環境的變化對不同產權性質企業融資約束的緩解力度不同。在獲取利潤的驅動下,融資約束迫使民營企業在日常生產經營基礎上進行進一步的創新改進。當融資環境得到改善時,民營企業能夠將外部融資進行更加高效的配置,推進企業的經營管理升級和技術創新研發,從而在短期內促進企業技術效率的提高。據此,本文提出:

假說2b:在控制其他因素的情況下,融資約束緩解更有利于提升民營文化創意企業技術效率和國有文化企業技術效率的穩定性。

(3)從不同金融環境來看,企業所在地資本市場發展程度、信貸政策寬松力度及市場化程度也是影響融資約束緩解對企業技術效率作用效果的主要因素。Rajan等[14]研究表明,在金融市場發達的國家,企業信息披露和企業管理的要求較高,保證了企業在獲得金融機構信貸時的信用程度較高,當外部融資約束緩解時,企業更容易獲得融資并更快的將資金投入生產經營。Love[15]認為金融市場的發展能減少契約不完備和信息不對稱等問題,改善資本市場環境,從而緩解企業所受融資約束,提高其資源配置效率。Baum等[16]認為金融市場結構和金融發展水平會對受融資約束企業的現金持有量-現金流敏感性產生顯著影響。當金融環境越寬松時,企業越容易獲得融資進行生產周轉,從而能夠提高企業的技術效率并減少技術效率波動。屈文洲等[17]將市場信息不對稱指標作為融資約束代理變量,研究結論顯示信息不對稱程度越高,企業投資支出水平越低,其投資-現金流敏感性越高。基于我國東部與中西部金融環境的差異,據此,本文提出:

假說2c:在控制其他因素的情況下,相較于中西部文化創意企業,融資約束緩解更有利于提升東部文化創意企業技術效率及其穩定性。

綜上所述,學界對于融資約束對企業技術效率存在促進還是抑制作用并未達成統一認識,且很少關注融資約束對企業技術效率穩定性的研究。趙倩等[18]的研究成果表明,現階段我國文化創意產業處于成長期,資本要素配置的損失和外部金融市場發展水平的限制,導致文化創意企業面臨較高融資約束,對企業技術效率的提升產生一定的抑制作用。因此,結合我國文化創意產業發展現狀,本文將重點回答以下四個問題:①文化創意產業技術效率及其穩定性的狀態;②融資約束對文化創意企業技術效率及其穩定性的影響,以及在不同行業、不同地區和不同所有制結構之間存在的典型差異性;③在其他條件相同的情況下,文化創意企業所受融資約束對其技術效率及其穩定性是否具有反向影響;④在其他條件相同的情況下,市場化程度越高,融資約束的緩解對于提升文化創意企業技術效率及其穩定性的促進作用是否越大。三、文化創意上市企業技術效率的測算

(一)模型設定和變量選取

本文使用異質性隨機生產前沿模型計算企業技術效率,該模型考慮了相同行業的企業為了在競爭中獲得優勢而采用差異化生產投入的情況,比傳統的生產前沿模型更接近實際。

Cobb-Douglas生產函數常見的投入要素為資本和人力,基于熊彼特創新理論及Romer等[19]建立的研發與增長模型,結合文化創意產業輕資產的基本特性,本文將市場推廣和研發投入也作為投入要素之一。借鑒Greene[20]的研究成果,構建如下異質性隨機生產前沿模型:

其中,Y為上市企業營業收入,是產出變量,K為上市企業固定資產期末余額,代表資本投入;L為上市企業年度應付職工薪酬,代表勞動投入(由于文化創意企業勞動雇傭水平數據存在大量缺失會影響估計結果,鑒于應付職工薪酬與勞動雇傭水平一般表現為類似趨勢的變動,且數據較全,故此處用應付職工薪酬近似替代企業勞動雇傭水平);R為文化創意上市企業年度銷售費用與研發支出的總和,代表市場推廣與研發投入;αi代表企業個體效應,反映企業異質性;v為服從vit~N(0,σ2v)分布的隨機誤差項,uit是技術非效率項,代表技術效率損失,服從分布uit~N+(μit,σ2it)。Y*代表生產前沿。

技術非效率項的均值和方差方程受變量影響的形式分別可以表示為:

本文將上市企業的杠桿率、企業規模、企業成立年限作為融資約束的代理變量,衡量文化創意上市企業所面臨的融資約束。

這時企業技術非效率項均值和方差的具體方程變為:

其中,DE為企業杠桿率,用企業期末資產負債率計算,反映文化創意企業通過銀行體系的融資能力;SIZE表示企業規模,以上市企業當期總資產的自然對數衡量,是融資約束衡量的常用指標,一般認為規模越小的企業面臨越嚴重的融資約束;AGE代表企業成立年限,即企業成立年份至報告期年數。SC和EDU為控制變量,其中,SC代表上市企業股權集中度,按照上市企業第一大股東持股比例計算;EDU代表上市企業員工受教育程度,按照企業本科以上學歷人員比例進行計算。

(二)數據來源與數據處理

本文選取2000—2015年我國主營業務以文化創意內容生產為主的上市企業為樣本,共145家。按照我國《文化及相關產業分類2012》行業分類,參考趙倩等的劃分法[18],可分為四個細分行業:文化出版傳媒企業50家,創意設計服務企業40家,文化休閑娛樂企業25家,文化創意生產企業30家;按照企業股權性質分類,國有企業45家,民營企業100家;按照企業所處經濟地區分類,東部地區企業108家,中部地區企業19家,西部地區企業18家。本文所用相關數據均以2000年為基期的CPI平減指數進行平減,以消除通貨膨脹的影響,數據均來自Wind數據庫。

在2000—2015年期間,145家企業的上市時間不一致,樣本數據屬于非平衡面板數據,有效觀測數為1530個。主要變量的描述性統計結果顯示,樣本企業的產出水平、資本投入、人力投入、市場推廣和研發投入、杠桿率、成立年限、企業規模、股權集中度等觀測值的最大值與最小值差距較大,表明所選取的樣本能夠較好地代表文化創意產業的整體情況。(三)文化創意企業技術效率測算 ?根據模型(1),運行數據得到隨機前沿模型的估計結果見表1。結果顯示,模型的整體擬合效果較好。γ=0.912,與1較為接近,并且通過了顯著性水平為1%的T檢驗,表明文化創意上市企業實際產出與最優產出的差距主要是由技術非效率引起的,利用隨機前沿模型的回歸結果較好。年均技術效率變化趨勢指標η為正,但未通過顯著性檢驗,表明樣本所代表的文化創意上市企業技術效率不存在顯著的年度變化趨勢。

三個投入變量L、K、R的回歸系數均為正,且通過了顯著性水平為1%的T檢驗,表明當勞動投入、資本投入、市場推廣及研發投入增加時,文化創意企業的產出水平也相應增加。但相比于勞動投入和資本投入,市場推廣和研發投入對產出水平的影響更大,這符合我國文化創意企業依賴市場推廣樹立品牌形象以及通過技術研發投入提高競爭優勢的發展特點。勞動力投入、固定資產投入、市場推廣和研發投入三項要素系數之和為0.777,小于1,反映出我國文化創意企業還未進入規模報酬遞增階段,文化創意上市公司整體上規模經濟性沒有得到有效釋放,上升空間較大。

利用異質性隨機前沿模型測度的文化創意上市企業技術效率分行業均值見表2。結果顯示,2000—2015年期間,文化創意產業全行業技術效率均值為0.607,行業整體技術效率水平適中,表明文化創意上市企業的資源利用能力較好。技術效率值標準差為0.007,表明文化創意上市企業的技術效率分布較為集中,相對較為穩定。

從不同產業來看,各細分行業的效率存在明顯差異,效率平均值最高的是文化創意生產板塊,為0.649;其次是文化出版傳媒板塊和創意設計服務板塊,文化休閑娛樂板塊的技術效率平均值最低,為0.560,說明該板塊存在景區經營同質化、文化內容不足和產業融合發展滯后等問題。同時,各細分行業之間技術效率穩定性波動較大,特別是文化出版傳媒板塊的技術效率波動最大,其次是創意設計服務板塊。 ?表3是2000—2015年我國文化創意上市企業技術效率在不同所有制結構、不同地區的分布。其結果反映,占樣本總數31%的國有文化創意上市企業的技術效率均值為0.619,高于占比69%的民營上市企業技術效率均值。而從標準差來看,國有企業技術效率的標準差遠低于民營企業,表明民營企業技術效率相對不穩定。從不同地區來看,由于具有人才聚集、資本聚集、技術聚集、政策優勢和融資便利的優勢,東部地區文化創意上市企業技術效率均值為0.606,略高于中西部地區上市企業技術效率。究其原因,中西部文化創意企業主要集中在技術效率較低的行業,并且中西部企業普遍面臨創業環境不成熟、消費群體不發達、融資渠道少等問題,這些問題的存在使得中西部企業獲得企業外部融資的難度較大,企業日常經營的資金問題難以得到快速和徹底的緩解,為其經營管理和技術研發帶來較大困難,因此,中西部地區文化創意企業的技術效率偏低。

四、融資約束對文化創意企業技術效率及其穩定性的影響

(一)全樣本異質性隨機前沿模型估計及檢驗

根據上文闡釋,本文將企業杠桿率(DE)、企業規模(SIZE)、企業成立年限(AGE)作為融資約束的代理變量,采用一步式隨機前沿分析,實證檢驗融資約束對文化創意企業技術效率及其穩定性的影響。基于不同設定,本文構建了以下5個模型。其中,模型1作為基準模型,是未加任何約束的異質性隨機生產前沿模型,是本文探討的重點。模型2對技術非效率方差方程進行約束,假設上市企業技術非效率不確定性不存在異質性,企業杠桿率、公司規模、公司成立年限、股權集中度、員工受教育程度對技術非效率的不確定性沒有影響。模型3對技術非效率均值方程進行約束,假設企業技術非效率均值不存在異質性,即企業杠桿率、公司規模、公司成立年限、股權集中度、員工受教育程度對技術非效率均值沒有影響。模型4假定μit=0,假設融資約束導致的技術非效率服從在零處截斷性異質性半正態分布。模型5假定μit=0,即技術非效率項為零,相當于普通的線性回歸模型。

通過對比表4的似然函數值、LR1和LR2所對應的似然比檢驗,可以看出模型1優于其他模型,所以本文隨后部分的實證分析將在模型1的基礎上展開。

模型1的結果反映,杠桿率的系數在技術非效率均值方程中為0.297,在1%顯著性水平下為正,在技術非效率方差方程中為1.390,在1%的顯著性水平下為正,表明杠桿率與技術非效率存在顯著的正向作用,即杠桿率越高,受到的融資約束程度越高,企業的技術效率損失越大,技術效率的不確定性越高。企業規模的系數分別為-0.631和-0.387,均在1%顯著性水平下為負,表明企業規模與技術非效率存在顯著的負向關系,即企業規模越大,所受到的融資約束程度越低,企業的技術效率損失越小,技術效率越趨于穩定。在技術非效率均值模型中,企業成立年限的系數為-0.145,在5%水平下顯著為負,表明企業成立時間越長,其所受融資約束程度越低,企業的技術效率越高,但在技術非效率方差模型中,成立年限的系數不顯著。企業的股權集中度有利于企業技術效率的提升和穩定,員工受教育水平越高,越有利于提高企業技術效率,但會加大企業技術效率的不穩定性。

。

綜上,當企業杠桿率越低、企業規模越大、成立年限越長時,企業面臨的融資約束越低,技術效率越高、越穩定。當杠桿率較高時,企業負債水平較高,承受較大的償債壓力,發生違約的概率較大,因而更難以獲得外部融資,此時企業所受的融資約束較大,不利于文化創意提高經營管理能力,從而降低了技術效率水平和穩定性。通常情況下,企業規模越大時,其為融資提供擔保的能力更強,從而更容易獲得外部融資,用融資所得的資金補充企業日常經營使用,能夠保證企業創意研發投入和技術應用能力的提高,在同等要素投入水平下提高企業的產出水平和效率。相比于成立年限較短的企業,成立年限較長的企業在其存續經營及發展期間,與相關金融機構保持長期的業務往來關系,其過往的信用記錄有助于金融機構準確判斷其違約概率,從而降低了信息不對稱引起的逆向選擇風險,有助于企業從金融機構獲得融資。因此,假說1得到驗證。

(二)分行業的異質性隨機前沿模型估計

前文測算結果反映,文化創意產業各細分行業之間技術效率和融資約束程度差異較大,為了進一步研究融資約束對不同細分行業投入產出效率的異質性,這里運用異質性隨機前沿模型分別估計融資約束對文化出版傳媒、創意設計服務、文化休閑娛樂、文化創意生產四個板塊企業技術效率及其穩定性的影響,具體結果見表5。

從表5數據可以看出,在技術非效率均值方程中,杠桿率的系數均在1%的顯著性水平下顯著為正,表明企業杠桿率越高,技術效率損失越大;企業規模的系數均在1%的顯著性水平下顯著為負,表明企業規模越大,技術效率損失越小;文化創意生產企業成立年限的系數顯著為負,而其他板塊成立年限對技術效率損失均無顯著影響。其中,融資約束程度的降低,對創意設計服務企業技術效率的提升作用最大,對文化創意生產企業技術效率的影響程度較小。文化創意生產企業大多是制造型企業,資本投入較大,進入壁壘較高,因此市場結構相對固定,融資渠道相對穩固,因而融資約束程度的變動對企業技術效率的影響相對較小;創意設計板塊企業產品制作周期縮短、進入壁壘較低,企業融資渠道穩定性較低,因此融資約束程度變動對企業技術效率的影響相對較大,由此驗證假說2a。此外,由模型回歸結果可知,企業的股權集中度和員工受教育水平越高,越有利于提高企業技術效率。

由效率損失方差模型估計結果可以看出,不同細分行業外部融資環境的不同、政策監管力度的不同、企業經營管理及技術改進能力的差異,導致了企業融資約束的變化對技術效率不確定性的影響程度存在差異。企業的股權集中度有利于企業技術效率的穩定,但員工受教育水平越高,反而會加大技術效率的不穩定性。(三)分產權性質、分地區的異質性隨機前沿模型

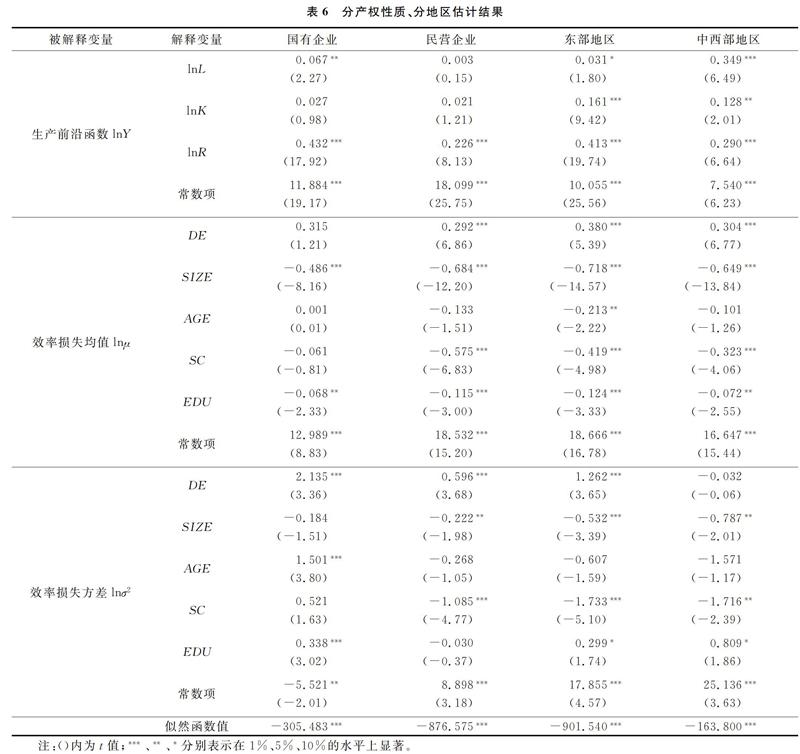

為了進一步研究不同產權性質、不同地區的企業在不同程度融資約束下技術效率及其穩定性的異質性,按照產權性質將文化創意上市企業分成國有企業和民營企業,按企業所在地區將文化創意上市企業分為東部企業和中西部企業,進行異質性隨機前沿估計的結果見表6。

對比不同所有制企業技術非效率均值模型估計結果,民營企業杠桿率系數在1%的水平下顯著為正,表明伴隨著杠桿率的降低,企業融資約束也在降低,能夠顯著降低民營企業技術效率損失,而對國有企業技術效率則不存在顯著影響。國有企業和民營企業規模的系數均在1%的水平下顯著為負,但民營企業規模系數的絕對值更大,表明民營企業規模的增大能有效降低融資約束,提升企業技術效率。民營企業成立年限的系數顯著為負,表明隨著民營企業成立年限的延長,企業面臨的融資約束在降低,企業技術效率損失也在降低,但國有企業成立年限對融資約束的影響不顯著。總體來看,民營企業融資約束的緩解對技術效率的提升程度明顯好于國有企業。這主要是因為國有企業本身面臨的融資約束就小于民營企業,它對融資約束的變化的反應彈性自然較小。

效率損失方差模型估計結果反映,國有上市企業和民營上市企業杠桿率的系數在1%的水平下顯著為正,表明當企業杠桿率增加時,其技術效率損失的不確定性增大。但國有上市企業杠桿率的降低,能夠更大程度地降低效率損失的不確定性。國有上市企業規模的擴大對技術效率損失的不確定性無顯著影響;民營上市企業規模增加時,其技術效率損失不確定性降低。國有上市企業成立年限的系數在1%水平下顯著為正,表明隨著國有上市企業成立年限延長,其技術效率損失不確定性增加,但民營上市企業成立年限對技術效率不確定性不存在顯著影響。可見,對于不同所有制企業,融資約束對技術效率損失不確定性的影響存在差異,國有企業融資約束的緩解更有利于穩定企業技術效率。因此,假說2b得以驗證。

不同地區企業技術非效率均值方程估算結果中,中西部地區企業杠桿率的系數顯著為正,企業規模的系數顯著為負,企業成立年限的系數不顯著,而東部企業杠桿率、企業規模、企業成立年限的影響系數均顯著,且影響程度更大。因此,相較于中西部地區企業,東部企業融資約束的緩解對技術效率的提升更明顯。

在效率損失方差模型結果中,東部地區企業杠桿率的降低,能顯著降低效率損失的不確定性; 中西部地區企業規模的增大,能夠更大程度地降低技術效率損失的不確定性,成立年限對效率損失不確定性無顯著影響。因此,東地區企業和中西部地區企業融資約束的變化對技術效率不確定性的影響程度存在差異。

相對于中西部地區,我國東部地區處在改革開放的最前沿,經濟較為發達,市場化程度高,金融市場相對寬松,借貸活動更為活躍,文化創意產業上市企業數量多且發展相對成熟,其資金運作能力和盈利能力比較強。因此,融資約束緩解能夠更加有效地促進東部文化創意產業上市企業的經營管理和技術創新,從而提高技術效率,降低企業效率的不穩定性。據此,假說2c得到了支持。

對于不同地區企業,股權集中度提高有利于企業技術效率的提升和穩定;員工受教育水平越高,越有利于提高企業技術效率,但會加大企業技術效率的不穩定性。

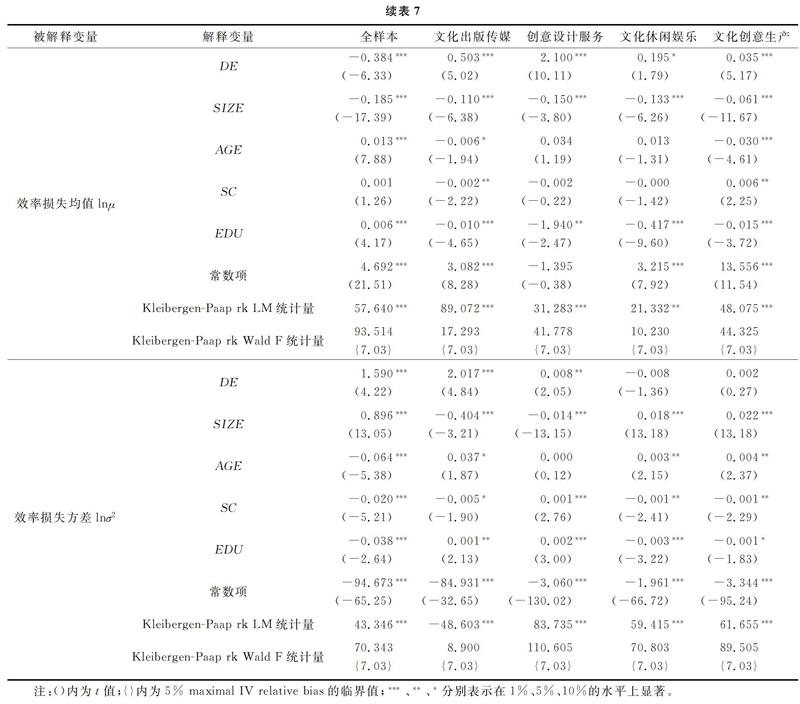

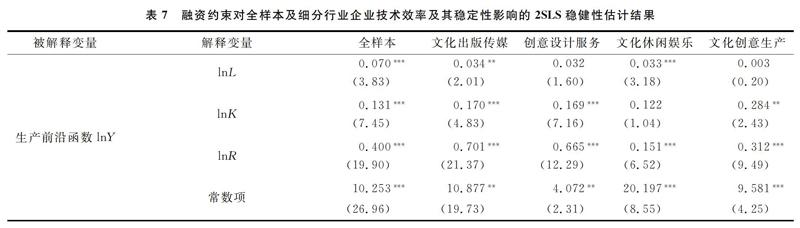

(四)內生性問題處理——工具變量2SLS估計

本文采用企業杠桿率(DE)、企業規模(SIZE)、企業成立年限(AGE)作為融資約束的代理變量,考慮到企業技術效率與融資約束的反向因果關系,企業杠桿率(DE)與企業規模(SIZE)很可能是內生解釋變量(由于企業成立時間具有隨機性, 且時間流逝獨立于企業經營狀況,因此企業成立年限通常不具有內生性)。鑒于企業技術效率會反作用于當期和未來時期的融資約束,而對滯后期的融資約束沒有影響,因此我們采用滯后一期的企業杠桿率(DE)與企業規模(SIZE)作為工具變量,進而使用2SLS進行穩健性回歸,結果如表7和表8所示。

相比表5中模型1的回歸結果,表7的全樣本2SLS穩健性回歸結果顯示:企業杠桿率、企業規模、成立年限對技術效率均值和方差的影響依舊顯著,且作用方向前文結論相一致,即當企業杠桿率越低、企業規模越大、成立年限越長時,企業面臨的融資約束越低,技術效率越高、越穩定。結果的變化之處在于:企業杠桿率對技術效率均值和穩定性的影響程度更大;相較于提升技術效率,企業規模對提升技術效率穩定性的作用更大;企業成立年限對技術效率的影響更加顯著。

相比表5的估計結果,表7各行業2SLS穩健性回歸結果顯示大部分結論與前文一致。具體表現為:杠桿率和企業規模對各行業技術效率均值的影響均顯著,且企業杠桿率越高,技術效率損失越大;企業規模越大,技術效率損失越小。融資約束程度的降低,對創意設計服務企業技術效率的提升作用最大,對文化創意生產企業技術效率的影響程度較小。股權集中度及員工受教育水平對技術效率穩定性的影響均顯著,且對多數行業而言,股權集中有利于效率穩定,而員工受教育水平的提升會加大效率的不穩定。結果的差異在于:除文化創意生產企業外,企業成立年限對文化出版傳媒企業有顯著的影響;相對于表5中的回歸系數,股權集中度與員工受教育水平對技術效率的影響系數的絕對值變小。

通過比較表6和表8的估計結果可知:對不同所有制企業而言,融資約束對技術效率均值和穩定性的影響存在差異,一致表現為民營企業融資約束的緩解對技術效率的提升程度明顯好于國有企業,而國有企業融資約束的緩解更有利于穩定企業技術效率。經過2SLS穩健性回歸后,員工受教育水平均對企業技術效率的穩定性存在顯著的正向影響,即受教育水平越高,技術效率越穩定。對不同地區企業而言,企業杠桿率、企業規模、企業成立年限的影響系數均顯著,但東部地區企業的影響系數絕對值更大,說明相較于中西部地區,東部地區融資約束的緩解對技術效率的提升作用更明顯。2SLS穩健性回歸結果將影響技術效率穩定性的因素進一步聚焦為企業規模和股權集中度,其中企業規模對東部地區企業技術效率的影響更大且更加顯著,這進一步支持融資約束緩解對提升東部地區企業技術效率穩定性更加有效。

五、結論

本文利用我國文化創意上市企業2000—2015年面板數據,在測算我國文化創意企業技術效率水平的基礎上,實證分析了融資約束對文化創意企業技術效率及其穩定性的影響。研究結論如下:

(1)我國文化創意企業三項投入要素的投入產出彈性由大到小排序依次為:市場推廣和研發投入、固定資產投入、勞動力投入,表明在文化融合發展階段,我國文化創意產業發展更要注重市場推廣和研發投入。我國文化創意企業技術效率整體處于中等水平,且年度增速不明顯,主要是因為勞動力投入、固定資產投入、市場推廣和研發投入三項要素系數之和小于1,在一定程度上反映我國文化創意企業還未進入規模報酬遞增階段,企業規模經濟和產業規模經濟效益并未得到有效利用。因此,我國文化創意企業未來發展,不僅要逐步擴大企業規模,實現規模效率,而且要優化生產要素的投入比例,注重提高市場推廣及研發支出在投入要素中的比例。

(2)不同類型文化創意企業技術效率及其穩定性存在明顯差異。國有文化創意上市企業的技術效率及其穩定性整體高于民營上市企業;東部地區企業技術效率高于中西部地區企業技術效率,但東部地區產業效率的穩定性略差于中西部地區;不同生產板塊企業效率均值由高到低排序依次為:文化創意生產、文化出版傳媒、創意設計服務和文化休閑娛樂,文化出版傳媒和創意設計服務的效率不穩定性明顯高于其他兩個板塊。這在一定程度上反映了不同所有制、不同地區和不同細分行業的企業,面對的外部環境、具有的資源稟賦和利用資源能力的不同。因此,相關產業政策的制定和實施力度,必須體現產業內部結構及行業特性、地區要素稟賦和企業所有制差異[21]。

(3)融資約束對文化創意企業技術效率具有顯著的負向影響,企業面臨的融資約束程度越高,造成的效率損失越高,技術效率的不確定性也越高。因此,文化創意企業技術效率的提高,必須在優化企業內部管理的基礎上,完善中介評估市場體系,降低資本市場中的信息不對稱程度,擴大文化創意企業在金融市場中的融資渠道,提升企業通過正規渠道獲得外部融資的能力。

(4)相比于文化出版傳媒、文化休閑娛樂和文化創意生產企業,創意設計服務企業融資約束的緩解對技術效率的提升起到更大程度的促進作用。其中,民營企業融資約束的緩解對技術效率的提升作用大于國有企業;東部地區企業融資約束的緩解對技術效率的提升大于中西部地區企業。因此,市場化程度越高,資本市場越發達,融資渠道越豐富,融資約束緩解越能有效提升文化企業技術效率,并在一定程度上降低企業技術效率的波動風險。對此,一方面應擴大金融市場開放程度,提高借貸活動活躍度,使企業更容易獲得低成本外部融資,為生產和技術研發提供充足的資金支持;另一方面應提高文化產業競爭度,以行業競爭壓力引導企業對經營管理和技術研發進行改進。

參考文獻:

[1] Jensen M C. Agency costs of free cash flow, corporate finance, and takeovers [J]. The American economic review, 1986, 76(2): 323-329.

[2] Li Dongmei. Financial constraints, R&D investment, and stock returns [J]. Review of Financial Studies, 2011, 24(9): 2974-3007.

[3] Buera F J. A dynamic model of entrepreneurship with borrowing constraints: Theory and evidence [J]. Annals of finance, 2009, 5(3-4): 443-464.

[4] Midrigan V, Xu D Y. Finance and misallocation: Evidence from plant-level data [J]. The American Economic Review, 2014, 104(2): 422-458.

[5] 夏良科. 人力資本與R&D如何影響全要素生產率——基于中國大中型工業企業的經驗分析 [J]. 數量經濟技術經濟研究, 2010 (4):78-94.

[6] 解維敏, 方紅星. 金融發展、融資約束與企業研發投入 [J]. 金融研究, 2011(5):171

183.

[7] 陳海強, 韓乾, 吳鍇. 融資約束抑制技術效率提升嗎?——基于制造業微觀數據的實證研究 [J]. 金融研究, 2015(10):148-162.

[8] 劉飛, 鄭曉亞. 融資約束條件下我國中小板上市企業投資效率測度 [J]. 商業經濟與管理, 2014(6):76-85.

[9] Campello M, Graham J R, Harvey C R. The real effects of financial constraints: Evidence from a financial crisis [J]. Social Science Electronic Publishing.

[10] Aigner D, Lovell C A K, Schmidt P. Formulation and estimation of stochastic frontier production function models [J]. Journal of Econometrics, 1977, 6(1):21-37.

[11] 顧群, 翟淑萍, 苑澤明. 高新技術企業融資約束與R&D投資效率關系研究 [J]. 經濟經緯, 2012(5):77-81.

[12] 連玉君, 彭方平, 蘇治. 融資約束與流動性管理行為 [J]. 金融研究, 2010(10):158-

171.

[13] 沈紅波, 寇宏, 張川. 金融發展、融資約束與企業投資的實證研究 [J]. 中國工業經濟, 2010(6):55-64.

[14] Rajan R G, Zingales L. Financial dependence and growth [J]. American Economic Review,1998,88: 559-586.

[15] Love I, Zicchino L. Financial development and dynamic investment behavior: Evidence from panel VAR [J]. The Quarterly Review of Economics and Finance, 2006, 46(2): 190-210.

[16] Baum C F, Schfer D, Talavera O. The impact of financial structure on firms financial constraints: A cross-country analysis [R]. Discussion Papers of DIW Berlin 863,2009.

[17] 屈文洲, 謝雅璐, 葉玉妹. 信息不對稱、融資約束與投資——現金流敏感性——基于市場微觀結構理論的實證研究 [J]. 經濟研究, 2011(6):105-117.

[18] 趙倩, 楊秀云, 雷原, 朱貽寧. 我國文化創意產業技術效率:行業差異及影響因素研究 [J].經濟問題探索,2015(11):88-98.

[19] Romer M, Romer P M. Endogenous technological change [J]. NBER Working Papers, 1989, 98(98):71-102.

[20] Greene W. Reconsidering heterogeneity in panel data estimators of the stochastic frontier model [J]. Journal of Econometrics, 2005, 126(2):269-303.

[21] 蔣園園,楊秀云. 我國文化創意產業政策與產業生命周期演化的匹配性研究——基于內容分析的方法 [J].當代經濟科學,2018(1):94-105.

責任編輯、校對: 鄭雅妮