5G無線側(二):天線量價齊升或更依賴設備商

2019-08-16 10:27:12林蔓

股市動態分析 2019年1期

關鍵詞:設備

林蔓

在此前文章《5G無線側(一):功放器國產替代慢濾波器受益彈性小》中提到,5G建設周期中無線側的投資占比最大,景氣周期來得早,2019年值得關注。無線側主要由基帶處理單元、射頻拉遠單元、天線構成,前文已討論過射頻器件的投資機會,本文對天線部分進一步探討。總體來說,天線部分在整個基站中價值占比不大,僅2%左右,但卻是5G技術升級的關鍵。高頻率傳輸帶來天線數量的需求,技術演進提高單面天線價值,量價齊升可期,2019年有可觀機會,但需注意其對設備商依賴程度提高后的盈利能力變化。

量:高頻傳輸加大天線需求

天線是無線側的重要組成部分,主要用于發射和接受電磁波,完成基站和終端用戶之間的信息傳遞,同時由天線振子完成電流能量和電磁波能量的轉換。雖然天線僅占單一基站價值的2%左右,但是天線的增益、覆蓋方向、波束、可用驅動功率、極化方向等都會直接影響移動通信網絡系統的性能。

根據無線通信傳播損耗公式Los=32.44+201g d(km)+201g f(MHZ),其中Los為傳播損耗。可以看到,天線的功率衰減與傳播距離、電磁波的頻率成正相關。傳輸距離越遠、頻率越高,天線傳輸的損耗就越大。移動通信低頻段的使用逐步飽和,向高頻擴展,在高頻波段下要覆蓋相同面積的區域,就需要更多更密集的天線。

2G時期,三大運營商的頻譜基本處于1GHz附近,3G頻譜位于2-2.2GHz區間,4G時期略高于3GHZ,但基本在3GHz以內。根據工信部對5G頻譜資源的劃分,中國電信和中國聯通獲得3.5GHz頻段的5G試驗頻率資源,中國移動則獲得2.6GHz頻段和4.9GHz頻段的5G試驗頻率資源,相比4G頻段明顯升高。

據此測算,5G時期要覆蓋與當前4G覆蓋面積相同的區域需要的基站數量約為4G時期的1.5倍,約600萬站,這些基站中需要的天線數量也同比例增加。4G時基站單面天線一般為4根振子(2輸入2輸出),最多也有16根的情況,而5G單面基站天線振子數量將達到128或者256根。以單面128根計算,在不考慮新建基站的情況下就有31倍的增量空間。

價:2大技術升級帶來價值提升

5G天線方面有2大技術變革,一是大規模天線陣列技術的應用,二是天線有源化趨勢。兩項技術升級使得天線結構更復雜、制作工藝更精細,必然帶來天線單面價值的增加。

大規模天線陣列是在一面天線上集成更多振子,同時基于多用戶波束成形以及空分復用原理,提高網絡容量。傳統通信方式是基站與手機間單天線到單天線的電磁波傳播。而波束成形技術中,多根天線可以自動調節各個天線發射信號的相位,使其在手機接收點形成電磁波的疊加,同時給手機傳遞信息。此外,發射的能量可以匯集到用戶所在位置,而不向其他方向擴散,基站可以監測用戶的信號,對其進行實時跟蹤。再利用空分復用使空間信號隔離,在同一頻率資源上同時傳輸多路信號,大大增加網絡容量。

天線有源化則是指將基站內的射頻拉遠單元和天線兩部分結合在一起并連接電源,構成一個有源天線單元(AAU)。4G時期采用的是無源天線,無源天線是指不帶任何有源器件(工作時內部有電源的電子器件)的天線,包括接頭、振子、反射板、外罩、電機和線纜等部件,其中振子是核心部件。而5G有源天線除增加振子數量外,還需更大量的分布式、小型化的濾波器、功放器等,以進一步減少饋線連接的功率損耗,匹配技術需求。

總體而言5G基站天線總價值提升的邏輯在于:(1)使用的射頻器件、PCB板需滿足高頻傳輸需求,價格提高;(2)單面天線集成的射頻器件數量和使用的PCB板面積增加;(3)大規模天線陣列使用的天線振子數量指數級增加;(4)天線制作工藝更復雜和精良。

目前單面4G天線的價格在2000元以內。光大證券預計5G天線在商用初期單面價格有望在4000-6000元,單個基站使用3面天線,總價在1.2-1.8萬元,考慮后期降價后預計1-1.2萬元。結合5G約600萬站的宏站規模。基站天線市場整體規模將超過600億元,相比4G時期顯著提升。(如圖一)

天線廠商將更依賴設備商

基站天線行業的上游供應商主要是五金、電纜、塑料材料供應商和電子元器件供應商,上游產業已經完全市場化,各類原材料產能充沛、供應充足、價格穩定,對天線企業經營影響不大;下游主要是通信系統運營商、設備提供商和行業級客戶(鐵路、電網、政府等),通信運營商是天線設備的最終客戶有較強議價權,可直接采購也可通過設備商打包采購通信設備系統,對基站天線行業的發展起到決定性作用。

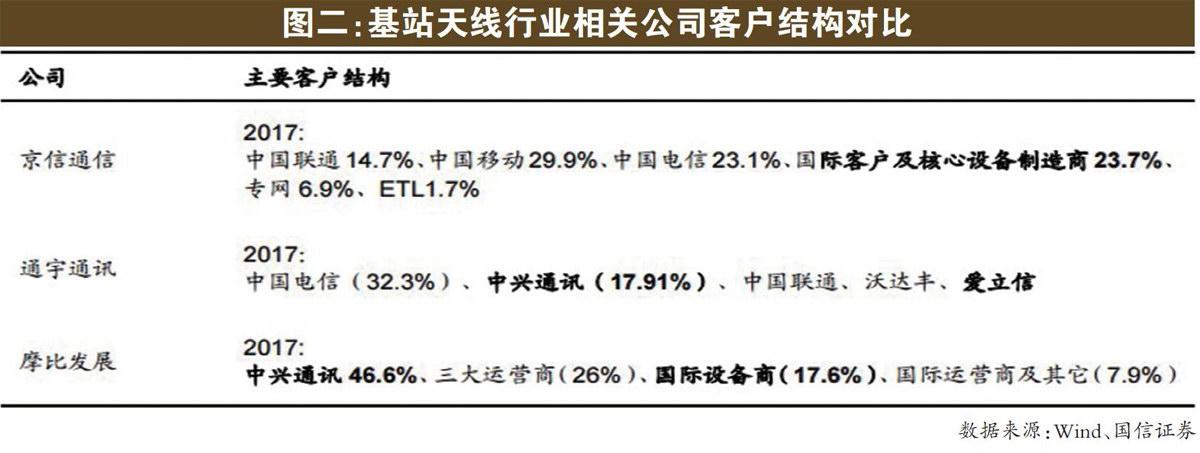

目前我國通信天線制造業已形成一個較為完整的產業體系,企業眾多,競爭激烈,已經具有一些研發實力強勁、產能規模大、有國際競爭力的專業廠商,如華為、京信通信、通宇通訊等。2017年全球基站天線廠商市場份額排名依次為華為32%、京信通信13%、康普12名、摩比發展8%、Ace8%、通宇通訊7%、凱仕琳5%。

需要注意的是,5G時代采購模式發生改變,天線廠商將更依賴下游通信設備商。4G時,天線無需和設備商集成,可直接供給運營商,天線企業對設備廠商不具有依賴性。而隨著有源天線成為主流,天線廠商需要和設備商集成后再一起賣給運營商。這一方面削弱了天線廠商的話語權和盈利能力,另一方面也意味著需要獲得設備商的認同才能進入供應體系,門檻變高,能否拿到核心設備商的訂單成為關鍵。

天線廠商的客戶結構直接影響其對設備商的依賴程度。例如,目前中移動可能采用2.6GHZ和4.9GHZ部署5G,其中2.6GHZ部分和4G一樣主要采用無源天線,天線廠商可直接銷售給中移動;而聯通、電信在3.5GHZ高頻段部署,需用到有源天線,天線需和設備商集成,再供給運營商,在集成環節天線廠商的盈利能力可能被設備商蠶食。此外,若與核心設備廠商已建立起長期合作關系,進入其供應體系,天線廠商的業績會更具確定性。

猜你喜歡

中國特種設備安全(2022年6期)2022-09-20 02:52:28

當代工人(2020年13期)2020-09-27 23:04:20

經濟技術協作信息(2018年22期)2019-01-19 03:00:18

電子制作(2018年11期)2018-08-04 03:26:08

電子制作(2018年10期)2018-08-04 03:24:48

家庭影院技術(2017年11期)2017-12-20 08:10:57

工業設計(2016年12期)2016-04-16 02:52:00

IT時代周刊(2015年8期)2015-11-11 05:50:37

汽車維修與保養(2015年1期)2015-04-17 03:25:28

設備管理與維修(2015年12期)2015-04-09 06:57:00