電動車2019策略(中):“三電”投資看格局

2019-08-16 10:27:12韋順

股市動態分析 2019年1期

韋順

雜志49期中我們梳理了電動車上游資源和材料2019年的投資思路,本期將側重談中游的“三電”,尤其是鋰電池。

中游鋰電池是過去幾年中電動車產業鏈中最為悲催的環節。2019年這一現狀邊際改善的預期很強,一方面上游原材料降價后盈利能力恢復將成為行業共性;另一方面,無論國內還是國外,下游真實需求正逐步釋放。

但行業也出現了幾個新的趨勢,一是鋰電池廠與下游的整車廠通過合資公司的方式綁定更加緊密,二是技術變革加快;三是產能整體過剩,但高端優質產能緊缺。

電機電控方面,這個環節市場空間不小,但由于技術壁壘低,第三方電機廠和電控廠本身議價能力偏低。過去是整車廠把持的格局,2019年可能還會延續這種趨勢。

整體而言,2019年中游的投資邏輯就是競爭格局,強者恒強,弱者消失。鋰電廠目前的格局最好,電機電控格局向整車廠集中,獨立第三方難有大機會。

盈利存改善預期

站在去年的時點來談電動車產業鏈,其盈利能力從上游向下游就是一條微笑曲線,中游鋰電池受上游原材料漲價及下游補貼退坡后帶來的整車廠壓價雙重影響,盈利能力最差。電池廠的出路在于技術立身,通過綁定下游優質整車廠,實現以量補價方有勝算。

而將近一年走下來,鋰電池雙寡頭跡象越來越明顯,2017年國內新能源汽車動力電池裝機總量約為33.55GWh,其中寧德時代和比亞迪市占率合計45.53%。2018年前10月行業裝機約為5.93GWh,行業CR10為87%,其中寧德時代和比亞迪兩家公司高達64.2%。而行業第三名經常更換,市占率與二者相差甚遠。

展望2019年,從產業鏈兩端看,鋰電池環節的經營景氣度肯定是要好于18年,一方面,上游鋰鉆原材料經過大幅降價,電池級碳酸鋰價格從高點暴跌至今已有一半,鉆價格也幾近腰斬,鋰電池成本端的壓力肯定是有所釋放的。另一方面,雙積分政策正式實施,國內需求正從政策驅動向市場驅動轉變,這一點從不同車型占比可以看出來,原來占比超60%的A00級車型今年大幅下降,而真正反映市場需求的A0級和A級逐漸成為主導車型。而在國外,德系三大豪車以及大眾等大廠2018年之前均是以插電混動試水電動車市場,2019年歐洲新的WLTP排放測試標準落地,從投入產出看,燃油車企推行純電動性價比更高,實際上,今年上述車企純電動主流車型都將逐步投放市場。

新趨勢漸起

從鋰電行業內部看,兩極分化已經是很明顯的趨勢,但也需要觀察幾個的新趨勢。一是國內鋰電池技術變革非常快,研發方向錯誤可能會滿盤皆輸。技術的變革有兩個方向,一個是材料,一個是包裝。前者這幾年幾乎是跨越式在變化,國軒高科和比亞迪錯過了三元電池的發展,市值與寧德時代天壤之別。三元電池占比今年已經顯著超越磷酸鐵鋰,而三元內部中目前以523為主,明年811也會將量產,跟不上的企業肯定是要丟份額的。后者目前以方包為主,但軟包已有崛起的跡象,更長遠的還有固態電池,目前還沒有哪一家企業說能量產,獨角獸寧德時代目前以方包為主,但在這些技術上都有儲備,最終會不會跟當年的比亞迪一樣很難說。

二是鋰電廠與整車廠的關系更加密切,除了給定點信外,整車廠更多以合資公司的方式綁定中游鋰電廠。這點在今年尤為明顯,如寧德時代與廣汽、吉利、東風、華晨寶馬、上汽;比亞迪與長安汽車。整車廠要解決的是不給別人掐住脖子的問題,但間接強化了與優質電池廠的合作力度。

三是優質產能仍然緊缺。目前國內鋰電池的產能規劃到2020年超200GWh,而即便按照政策要求的200萬輛電動車目標來完成,需要的電池產能也在100GWh左右,行業產能嚴重過剩。但寧德時代和比亞迪二者的產能依然供不應求。所以整個行業目前的現狀是整體過剩,但龍頭產能不足還在擴產。寧德時代到2021年不包括合資公司和國外產能,自身規劃是54GWh,近期以不超過74億元投建新產線,此外,合資公司的產能也已在擴建中。比亞迪明年的產能可以達到40GWh,長期看,還有重慶20GWh、西安30GWh和長安合資公司10GWh的產能在建。

綜上,鋰電池明年的投資機會的主邏輯在于格局,競爭格局決定一切。無論是兩極分化還是新趨勢,優質鋰電龍頭是投資最確定的標的。

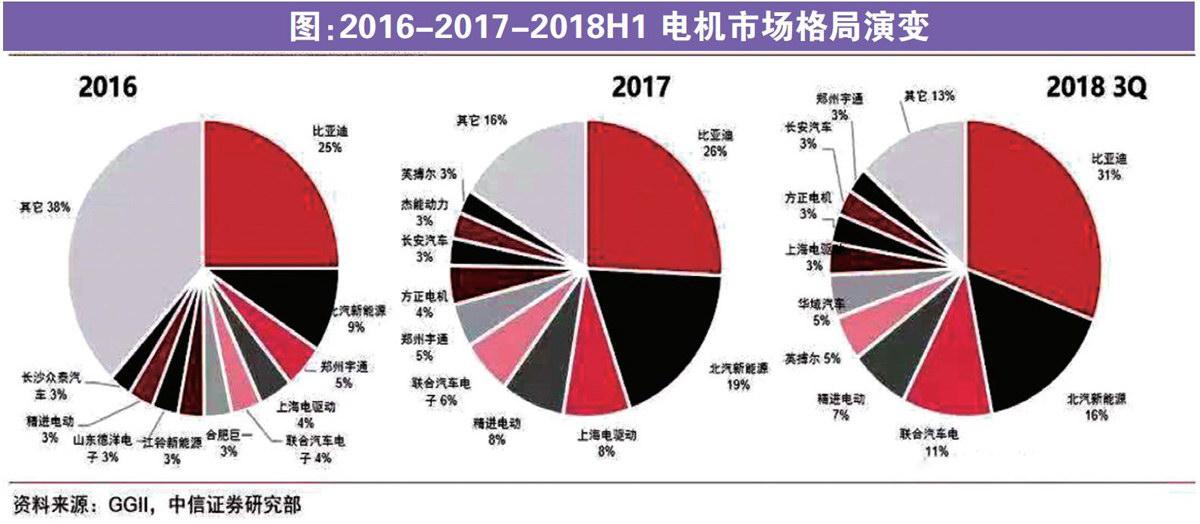

電機電控:整車廠 占大份額

“三電”中鋰電池占汽車成本40%左右,電機電控次之,占比在20-30%,電機電控的市場并不小,我看券商普遍的測算是到2020年有300-400億左右的規模。

但電機并不是什么新東西,這個領域已經發展了100多年,本身技術壁壘低,議價能力也不高,盈利能力自然也差。給特斯拉供貨的富田電機,至今仍是幾千萬的盈利規模。再看國內做的比較好的第三方電機廠上海電驅動、上海大郡等電機廠,被大洋電機和正海磁材收購時,凈利率也不到10%。

盈利差是一方面,關鍵是很多整車廠的電機都是白配的。從過去三年的格局看,電機電控兩個市場的第一名均是比亞迪,第二名也是整車廠北汽新能源,自己都能做好的技術,何必多元化。尤其是比亞迪,明年預計電動車產銷量可以40萬輛,幾乎占到整個市場約30%,電機市場份額可能還會集中在整車廠。

電控方面,也是整車廠占據主要地位,但電控的核心在于IGBT模塊,這個材料成本占到整個電控的50%以上,但是其90%依賴進口,核心技術掌握在英飛凌、三菱、東芝、ABB等國外企業中。市場目前覺得有國產替換預期,但技術的東西短期不是說替換就替換的。明年電機電控市場可能還是維持目前整車廠獨大的格局。