PMI跌至線下聚焦通縮風險

2019-08-16 10:27:12姜超

股市動態分析 2019年1期

姜超

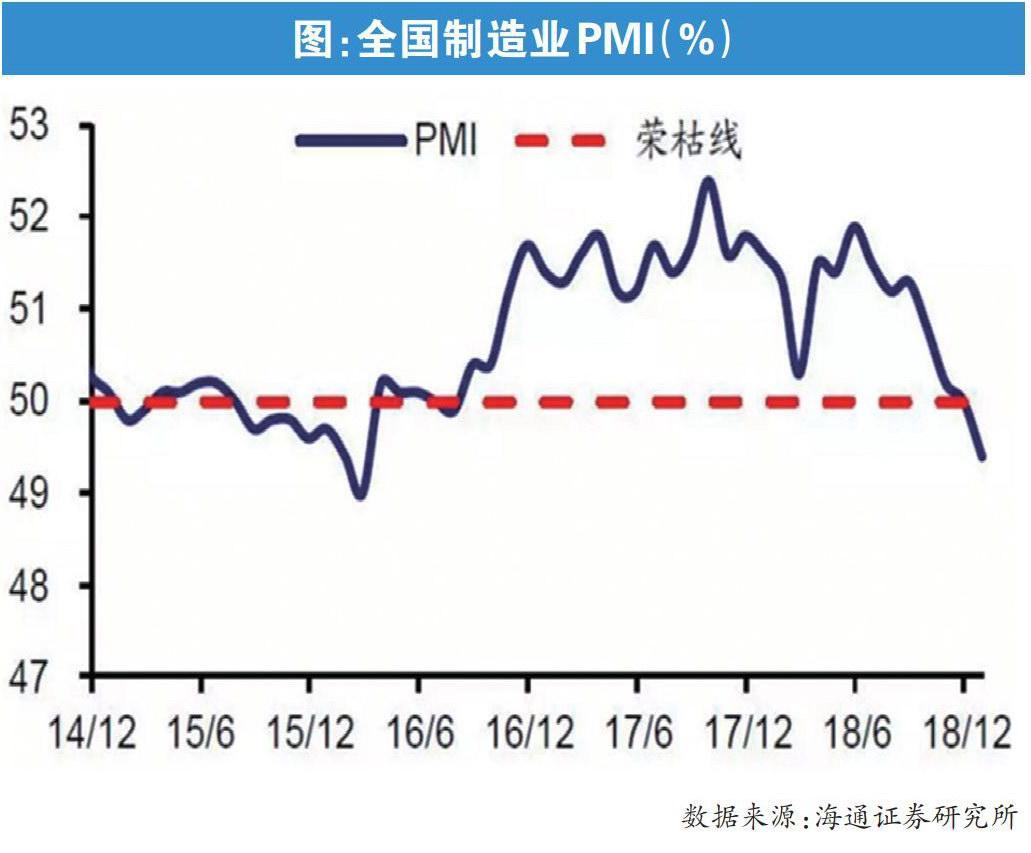

中國12月官方制造業PMI49.4,跌破榮枯線,為2016年7月以來首次,創2016年3月以來新低,預期50,前值50。非制造業PMI53.8,預期53.2,前值53.4。

工業利潤增速創新低

1-11月規模以上工業企業利潤總額同比增速繼續下滑至11.8名,其中11月利潤增速由正轉負至-1.8%,創下16年以來新低,主要緣于工業生產銷售增速放緩、工業品出廠價格漲幅回落,以及成本費用上升。

分類型看:1-11月國有企業利潤增速繼續回落至16.1名,依然領跑;集體企業利潤增速4.6名,低位持平,依然殿后;股份制企業、外資企業、私營企業利潤增速分別為15.9%,4.2%和10.0%,較1-10月增速有平有降。

1-11月規模以上工業企業主營業務收入增速繼續回落至9.1名,其中11月當月增速再度回落至7.2名,印證11月工業增加值增速回落,指向工業生產、銷售增速雙雙放緩,而工業品出廠價格漲幅回落也對工業收入形成拖累。

1-11月工業企業每百元主營業務收入中的成本費用為92.56元,同比減少0.21元。而1-11月工業企業主營業務收入利潤率為6.48%,同比提高0.12個百分點,也是2011年以來的同期新高。

11月工業企業產成品存貨增速8.6%,較10月顯著下滑,并創下5個月新低。而11月工業企業存銷比仍高達50.6%,仍處歷年同期高位,指向庫存仍待去化。需求、庫存雙雙下滑,而庫銷比仍偏高,指向主動去庫存仍將延續。

新增利潤主要來自上游行業。1-11月,石油開采行業利潤增長332.8%,鋼鐵行業利潤增長50.2%,建材行業利潤增長44.2%,化工行業利潤增長19.1%,石油加工行業利潤增長15.7%,上述5個行業合計對規模以上工業企業利潤增長的貢獻率為76.7%,較1-10月繼續上升。而值得一提的是,中游行業中的專用設備行業利潤增速21名,對利潤增長的貢獻率也高達5.1%。

制造業PMI跌至線下

12月全國制造業PMI為49.4%,較11月繼續下滑0.6個百分點,不僅降至榮枯線下,也創下2016年3月以來新低、2009年以來同期新低,指向制造業景氣明顯轉差。主要分項指標中,需求、生產、價格、庫存全線下滑。分規模看,大、中、小型企業PMI全線下滑,且中、小型企業PMI仍在線下。展望2019年,需求轉弱仍將繼續拖累生產下滑,并帶動價格回落,通縮風險正在升溫,利潤分配也將由上游向中下游行業傾斜。

內需轉差,外需低迷。12月新訂單指標由11月份的50.4%繼續下滑,并跌破榮枯線至49.7%,跌幅大于新出口訂單,且進口也由11月份的47.1名大幅回落至45.9%,均指向內需明顯轉差。12月新出口訂單指標由11月份的47.0%回落至46.6%,創下2015年12月以來新低、2013年以來同期新低,且近四個月新出口訂單指數均在年內低位,指向外需持續低迷。

生產繼續滑落,就業壓力上升。12月生產指標由11月份的51.9名回落至50.8%,創下2016年3月以來新低、09年以來同期新低,采購量也由11月份的50.8%跌至榮枯線下的49.8%,指向工業生產繼續轉弱,主要緣于需求低迷拖累、部分行業進入生產淡季。12月份從業人員由11月的48.3%降至48.0%,創下2016年7月以來新低,并處于歷年同期偏低水平,指向制造業企業用工量有所減少,今年以來經濟增速放緩、工業企業利潤轉差令就業端壓力明顯上升。

價格跌幅擴大,庫存雙雙去化。12月原材料購進價格由11月份的50.3%大跌至44.8%,出廠價格指數由11月份的46.4%大跌至43.3%,均創下2016年以來新低,印證12月以來國內油價大幅下調,煤價、鋼價持續下跌。我們預測12月PPI環比增速下降1.2名,同比增速降至0.7%。12月原材料庫存由11月份的47.4%回落至47.1名。產成品庫存由11月份的48.6%回落至48.2%。需求、生產同步走弱,令庫存明顯去化,且原材料庫存去化更快。

三四線地產銷售仍弱,乘用車銷量尚在探底。12月前30天41城地產銷量增速回升至7名,主因去年同期基數走低,而三四線城市銷量增速跌幅雖有收窄,但仍在低位。12月前三周乘用車批、零增速分別為-30%、-35%,較11月增速依舊大幅下滑,尚在探底。

粗鋼產量增速回落,發電耗煤降幅收窄。12月上旬重點鋼企粗鋼產量增速7.5%,較11月增速微幅回落。12月前29天日均發電耗煤增速2.5%,較11月降幅明顯收窄,指向工業生產短期穩定。但汽車、鋼鐵等主要行業開工率已開始出現連續下降,12月PMI生產指標大幅回落,意味著后續生產端壓力仍然存在。

物價:聚焦通縮風險

12月食品價格持續上漲,其中商務部食用農產品價格、農業品農產品批發環比漲幅分別為0.7%、2.1名,預計12月CPI食品價格環漲0.5名,12月CPI略降至2名。

12月以來國際油價大跌,國內鋼價、煤價持續回落,截止目前12月港口期貨生資價格環比下降2.1名,預測12月PPI環比下跌1.2名,12月PPI同比漲幅下降至0.7名。

四季度以來,通縮風險明顯升溫,從生產資料價格來看,近期國際油價暴跌,而國內鋼價、煤價也持續下跌,我們預計2019年PPI將重現負增長,2019年1月份的PPI可能就會轉負。

流動性:加大逆周期調節

央行召開四季度貨幣政策例會,指出宏觀杠桿率趨于穩定,未來要加大逆周期調節的力度,提高貨幣政策前瞻性、靈活性和針對性。穩健的貨幣政策要更加注重松緊適度,保持流動性合理充裕,保持貨幣信貸及社會融資規模合理增長。

全國人大授權國務院提前下達部分新增地方政府債務:授權提前下達2019年地方政府新增一般債務限額5800億元、新增專項債務限額8100億元,合計1.39萬億元;授權國務院在2019年以后年度,在當年新增地方政府債務限額的60%以內,提前下達下一年度新增地方政府債務限額,授權期限為2019年1月1日至2022年12月31日。

新一輪農村改革。中央農村工作會議表示,要毫不放松糧食生產,深化農業供給側結構性改革,聚力打贏脫貧攻堅戰,抓好農村人居環境整治工作,推進新一輪農村改革,加快補齊農村基礎設施和公共服務短板,扎實做好鄉村規劃建設和社會治理各項工作。

財政政策加力提效。全國財政工作會議表示,2019年積極的財政政策要加力提效,實施更大規模的減稅降費;優化財政支出結構,樹立過緊日子的思想,嚴格壓縮一般性支出,加大對重點領域支持力度,提高資金配置效率,有效降低企業負擔。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07