2018年度A股環(huán)保上市企業(yè)景氣表現(xiàn)

2019-08-12 01:21:36黃濱輝李寶娟柴蔚舒王妍劉軼芳劉倩郝澤源董一粟呂素佳李屹

中國環(huán)保產(chǎn)業(yè) 2019年7期

黃濱輝,李寶娟,柴蔚舒*,王妍,劉軼芳,劉倩,郝澤源,董一粟,呂素佳,李屹

(1.中國環(huán)境保護(hù)產(chǎn)業(yè)協(xié)會,北京 100037;2.中央財(cái)經(jīng)大學(xué) 綠色經(jīng)濟(jì)與區(qū)域轉(zhuǎn)型研究中心合作,北京 100081;3.中國風(fēng)險(xiǎn)投資有限公司,北京 100027)

引言

本文基于2018年滬深上市企業(yè)的年報(bào)數(shù)據(jù),對A股環(huán)保上市企業(yè)和主營環(huán)保上市企業(yè)名單進(jìn)行了更新(數(shù)據(jù)來源于Wind數(shù)據(jù)庫)。

A股環(huán)保上市企業(yè)現(xiàn)為121家,較2017年增加了3家,其中主營環(huán)保上市企業(yè)54家,較2017年增加了4家。

截至2018年年末,滬深兩市上市企業(yè)共3566家,總市值為47.82萬億元,較2017年縮水明顯,主營業(yè)務(wù)收入為45.07萬億元,同比有所下滑。環(huán)保上市企業(yè)總市值變化趨勢與滬深兩市基本保持一致,但主營業(yè)務(wù)收入實(shí)現(xiàn)同比增長。

A股環(huán)保上市企業(yè)2018年景氣表現(xiàn)總體不及2017年,主營環(huán)保上市企業(yè)景氣表現(xiàn)總體優(yōu)于2017年。

2018年,從主營業(yè)務(wù)收入、環(huán)保主營業(yè)務(wù)收入、資產(chǎn)總額和員工總數(shù)看,A股環(huán)保上市企業(yè)和主營環(huán)保上市企業(yè)規(guī)模均較2017年呈擴(kuò)張態(tài)勢;效益表現(xiàn)總體不及2017年;資金流逆差情況較2017年有所改善,營運(yùn)能力有所提升,回款情況不及2017年;稅負(fù)壓力和成本壓力上升明顯。

從細(xì)分領(lǐng)域看,A股環(huán)保上市企業(yè)水污染防治、環(huán)境監(jiān)測與檢測兩領(lǐng)域的景氣表現(xiàn)總體優(yōu)于2017年,主營環(huán)保上市企業(yè)水污染防治領(lǐng)域的景氣表現(xiàn)總體優(yōu)于2017年。大氣污染防治領(lǐng)域受益于《打贏藍(lán)天保衛(wèi)戰(zhàn)三年行動計(jì)劃》的加持,領(lǐng)域規(guī)模較2017年有所擴(kuò)大,但因同時受燃煤電廠超低排放改造市場萎縮、非電行業(yè)超低排放推進(jìn)緩慢等因素影響,利潤總額和利潤率較2017年大幅降低;水污染防治領(lǐng)域受PPP項(xiàng)目清庫的影響,效益表現(xiàn)和回款情況均不及2017年;固體廢物處理與資源化領(lǐng)域得益于“清廢行動2018”對遏制固體廢物環(huán)境違法行為和壓實(shí)固體廢物處理處置責(zé)任的積極影響,以及固體廢物處理需求的不斷增長,領(lǐng)域規(guī)模較2017年有所擴(kuò)大,主營環(huán)保上市企業(yè)市場熱度明顯高于上年;環(huán)境監(jiān)測與檢測領(lǐng)域受環(huán)境監(jiān)測體制改革進(jìn)一步深化、網(wǎng)格化監(jiān)測市場需求逐步釋放等利好因素拉動,領(lǐng)域規(guī)模同比擴(kuò)張明顯,效益表現(xiàn)總體優(yōu)于2017年;環(huán)境修復(fù)領(lǐng)域受凈土保衛(wèi)戰(zhàn)推進(jìn)要求的提出及《中華人民共和國土壤污染防治法》頒布的帶動,利潤率高于其他領(lǐng)域且明顯優(yōu)于2017年,資金運(yùn)作總體表現(xiàn)相對較好。

從地區(qū)分布看,2018年,東部地區(qū)景氣表現(xiàn)波動上行,中部地區(qū)景氣表現(xiàn)下滑,西部地區(qū)A股環(huán)保上市企業(yè)景氣表現(xiàn)波動上行,主營環(huán)保上市企業(yè)景氣表現(xiàn)基本保持平穩(wěn)。

1 景氣分析

1.1 景氣指數(shù)

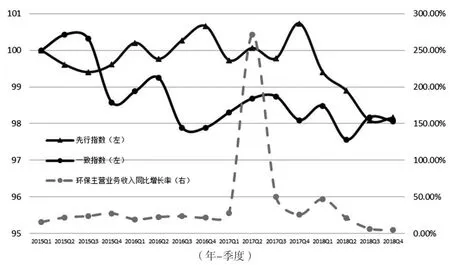

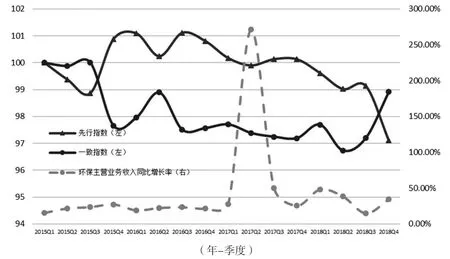

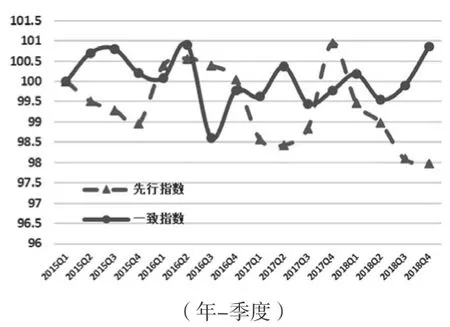

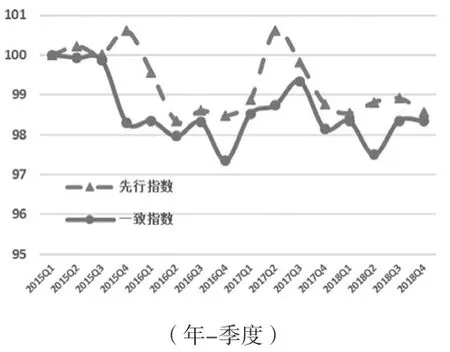

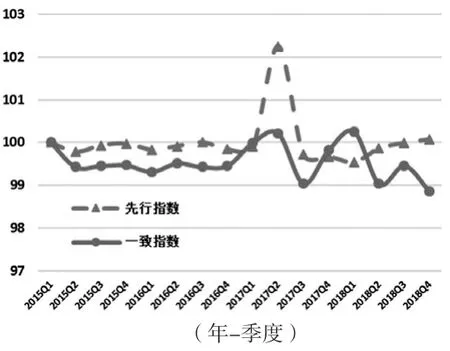

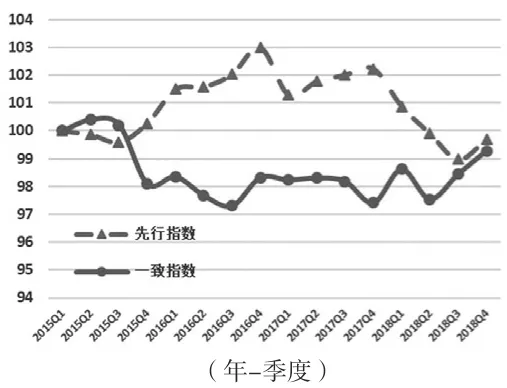

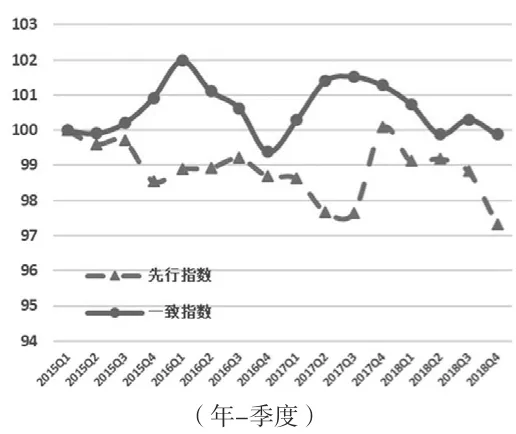

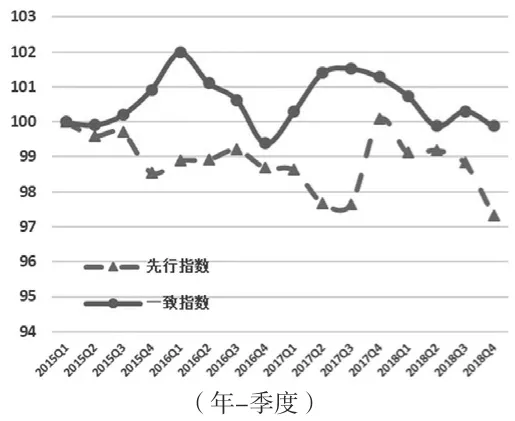

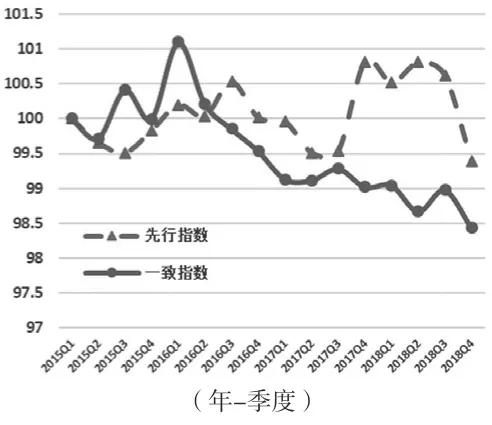

一致指數(shù)顯示,2018年A股環(huán)保上市企業(yè)景氣表現(xiàn)總體不及2017年,指數(shù)值為98.06,低于2017年(98.09)。相較2017年,主營環(huán)保上市企業(yè)2018年景氣表現(xiàn)雖呈波動態(tài)勢,但總體優(yōu)于2017年,指數(shù)值拉升至98.91,漲幅創(chuàng)近三年來新高(圖1、圖2)。

圖1 A股環(huán)保上市企業(yè)景氣指數(shù)

圖2 主營環(huán)保上市企業(yè)景氣指數(shù)

1.2 規(guī)模變化

2018年A股環(huán)保上市企業(yè)、主營環(huán)保上市企業(yè)的主營業(yè)務(wù)收入、環(huán)保主營業(yè)務(wù)收入、資產(chǎn)總額和員工總數(shù)均實(shí)現(xiàn)同比增長(表1),其中主營環(huán)保上市企業(yè)資產(chǎn)總額和員工總數(shù)的增幅明顯高于A股環(huán)保上市企業(yè)。總體來看,在不考慮總市值變動的情況下,2018年A股環(huán)保上市企業(yè)和主營環(huán)保上市企業(yè)規(guī)模較2017年均呈擴(kuò)張態(tài)勢。

表1 規(guī)模變化情況

從主營業(yè)務(wù)收入看,2018年A股環(huán)保上市企業(yè)(121家)平均同比增長率為17.93%,其中85家企業(yè)(占比70%)同比增長率為正,最高同比增幅接近1917%;36家企業(yè)(占比30%)主營業(yè)務(wù)收入同比下降,跌幅最大為-98%。主營環(huán)保上市企業(yè)(54家)平均同比增長率為9.97%,其中38家企業(yè)(占比70%)的主營業(yè)務(wù)收入高于2017年,同比增幅最高為109%,16家(占比30%)較上年有所下滑,跌幅最大約-98%。

1.3 效益表現(xiàn)

表2顯示,2018年A股環(huán)保上市企業(yè)的利潤總額、人均環(huán)保營業(yè)收入和利潤率均低于2017年,其中利潤總額同比下滑明顯,單位平均環(huán)保營業(yè)收入和盈利能力綜合指數(shù)則較上年有所增長。反映出A股環(huán)保上市企業(yè)2018年效益表現(xiàn)總體不及2017年。

2018年,主營環(huán)保上市企業(yè)利潤總額、人均環(huán)保營業(yè)收入、利潤率3項(xiàng)效益指標(biāo)的變化趨勢與A股環(huán)保上市企業(yè)基本一致,但下滑幅度均較A股環(huán)保上市企業(yè)有所放大;單位環(huán)保營業(yè)收入、盈利能力綜合指數(shù)2項(xiàng)效益指標(biāo)的表現(xiàn)優(yōu)于2017年。顯示出2018年主營環(huán)保上市企業(yè)的效益表現(xiàn)總體不及2017年。

從利潤表現(xiàn)看,2018年A股環(huán)保上市企業(yè)(121家)的利潤總額平均同比增長率為-31.21%,57家企業(yè)(占比47%)的利潤總額較2017年有所上升,最高增幅達(dá)1645%;64家企業(yè)(占比53%)的利潤總額同比下降,跌幅最大約-4778%。主營環(huán)保上市企業(yè)(54家)的利潤總額平均同比增長率為-63.80%,其中29家企業(yè)(占比54%)同比正增長,最大同比增幅約1645%;25家企業(yè)(占比46%)的利潤總額同比下降,跌幅最大超過-2259%。

表2 效益表現(xiàn)

1.4 資金運(yùn)作

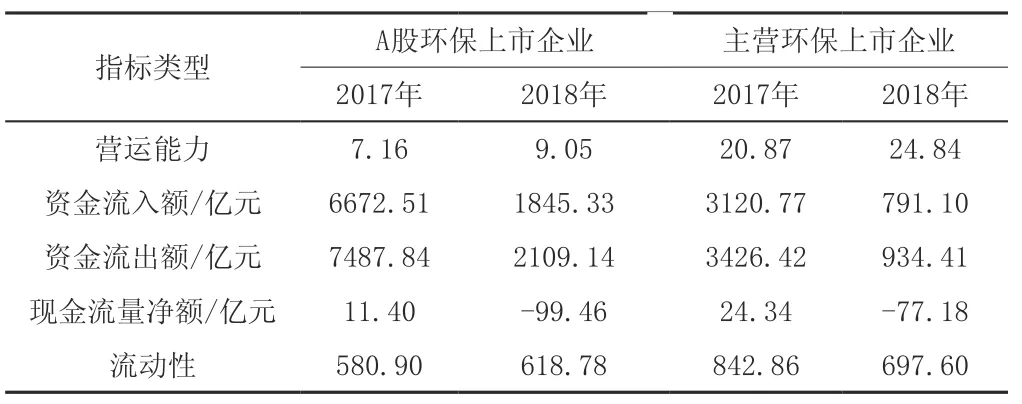

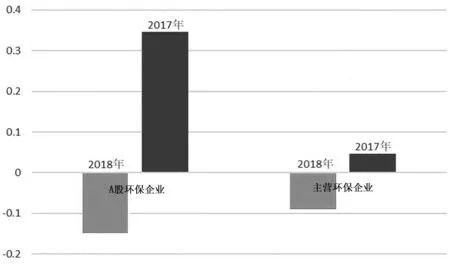

表3顯示,2018年A股環(huán)保上市企業(yè)營運(yùn)能力綜合指數(shù)相對2017年略有提高;資金流入及流出額均低于去年同期,資金運(yùn)作規(guī)模下降,資金流凈額為-263.8億元,資金流逆差情況較2017年有所改善;現(xiàn)金流量凈額為負(fù),回款情況遠(yuǎn)不及2017年;流動性高于2017年,顯示市場熱度高于2017年。

表3 資金運(yùn)作變化情況

2018年,主營環(huán)保上市企業(yè)的營運(yùn)能力綜合指數(shù)高于A股環(huán)保上市企業(yè),且較2017年小幅提升;資金流量凈額為-143.3億元,資金外流情況較2017年有所改善;現(xiàn)金流量凈額為負(fù),回款情況不及2017年;流動性不及2017年,顯示市場熱度較2017年有所下降。

1.5 成本壓力

圖3、圖4顯示,2018年A股環(huán)保上市企業(yè)、主營環(huán)保上市企業(yè)的出廠價格指數(shù)延續(xù)2017年的增長態(tài)勢且加速上漲,其中主營環(huán)保上市企業(yè)的出場價格指數(shù)同比增長加速更為明顯。A股環(huán)保上市企業(yè)和主營環(huán)保上市企業(yè)2018年稅金及附加均呈正增長,其中A股環(huán)保上市企業(yè)同比增長更為明顯。顯示出2018年A股環(huán)保上市企業(yè)、主營環(huán)保上市企業(yè)的成本壓力和稅負(fù)壓力均較2017年有所上升。

圖3 A股環(huán)保上市企業(yè)及主營環(huán)保上市企業(yè)出廠價格指數(shù)同比增長率

圖4 A股環(huán)保上市企業(yè)及主營環(huán)保上市企業(yè)稅金及附加同比增長率

2 細(xì)分領(lǐng)域發(fā)展特點(diǎn)

2.1 景氣指數(shù)

2.1.1 A股環(huán)保上市企業(yè)細(xì)分領(lǐng)域景氣表現(xiàn)

2018年,A股環(huán)保上市企業(yè)的一致指數(shù)顯示,水污染防治、環(huán)境監(jiān)測與檢測兩領(lǐng)域的景氣表現(xiàn)總體優(yōu)于2017年,其中環(huán)境監(jiān)測與檢測領(lǐng)域的一致指數(shù)值(101.42)高于2017年(100.00);大氣污染防治、固廢處理與資源化、環(huán)境修復(fù)三領(lǐng)域的總體景氣表現(xiàn)相較2017年變化不大(圖5~圖9)。

圖5 A股環(huán)保上市企業(yè)大氣污染防治領(lǐng)域景氣表現(xiàn)

圖6 A股環(huán)保上市企業(yè)水污染防治領(lǐng)域景氣表現(xiàn)

圖7 A股環(huán)保上市企業(yè)固廢處理與資源化領(lǐng)域景氣表現(xiàn)

圖8 A股環(huán)保上市企業(yè)環(huán)境監(jiān)測與檢測領(lǐng)域景氣表現(xiàn)

圖9 A股環(huán)保上市企業(yè)環(huán)境修復(fù)領(lǐng)域景氣表現(xiàn)

圖10 A股環(huán)保上市企業(yè)大氣污染防治領(lǐng)域景氣表現(xiàn)

圖11 A股環(huán)保上市企業(yè)水污染防治領(lǐng)域景氣表現(xiàn)

圖12 A股環(huán)保上市企業(yè)固廢處理與資源化領(lǐng)域景氣表現(xiàn)

圖13 A股環(huán)保上市企業(yè)環(huán)境監(jiān)測與檢測領(lǐng)域景氣表現(xiàn)

圖14 A股環(huán)保上市企業(yè)環(huán)境修復(fù)領(lǐng)域景氣表現(xiàn)

2.1.2 主營環(huán)保上市企業(yè)細(xì)分領(lǐng)域景氣表現(xiàn)

2018年,主營環(huán)保上市企業(yè)的一致指數(shù)顯示,大氣污染防治、水污染防治、固廢處理與資源化、環(huán)境修復(fù)四領(lǐng)域下半年景氣均呈上行態(tài)勢,其中水污染防治領(lǐng)域總體表現(xiàn)好于其他領(lǐng)域且優(yōu)于2017年;環(huán)境監(jiān)測與檢測領(lǐng)域一致指數(shù)波動下滑,表現(xiàn)相對欠佳(圖10~圖14)。

2.2 規(guī)模變化

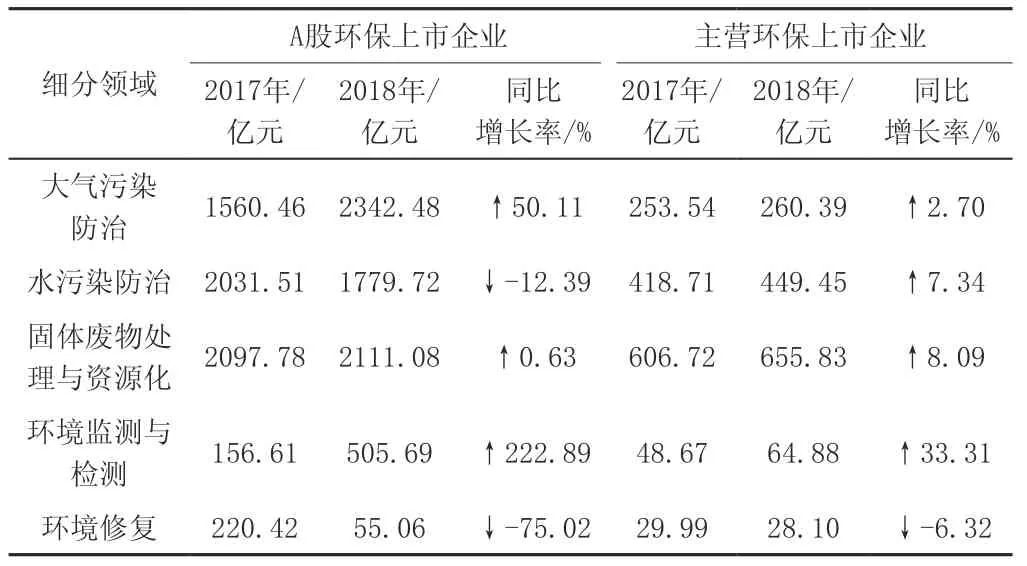

2018年,大氣污染防治、水污染防治、固體廢物處理與資源化、環(huán)境監(jiān)測與檢測、環(huán)境修復(fù)五領(lǐng)域的總資產(chǎn)均高于2017年;在不考慮總市值變動的情況下,大氣污染防治、固體廢物處理與資源化、環(huán)境監(jiān)測與檢測三領(lǐng)域的規(guī)模較2017年有所擴(kuò)張,其中環(huán)境監(jiān)測與檢測領(lǐng)域規(guī)模同比擴(kuò)張態(tài)勢相對最為明顯。

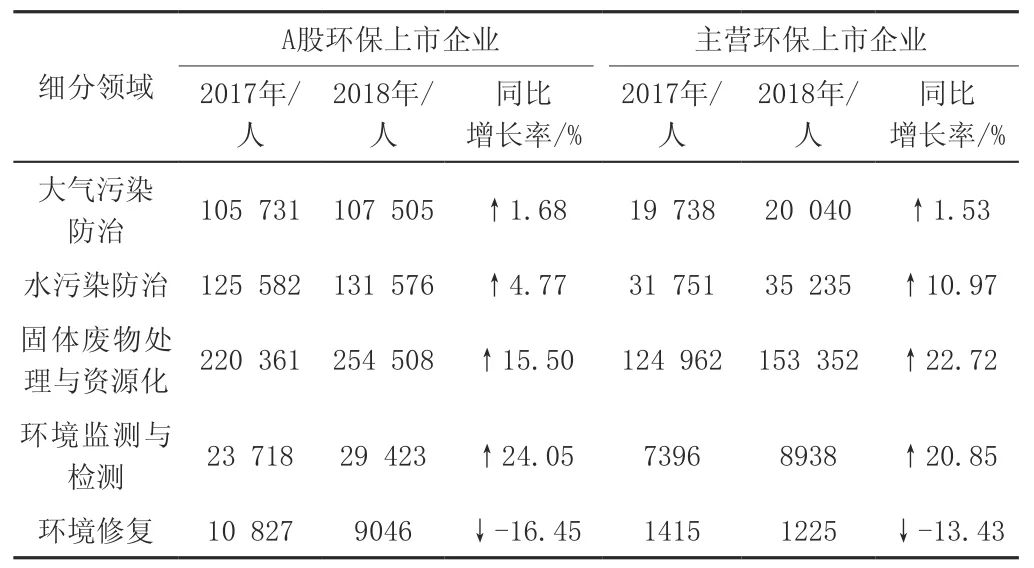

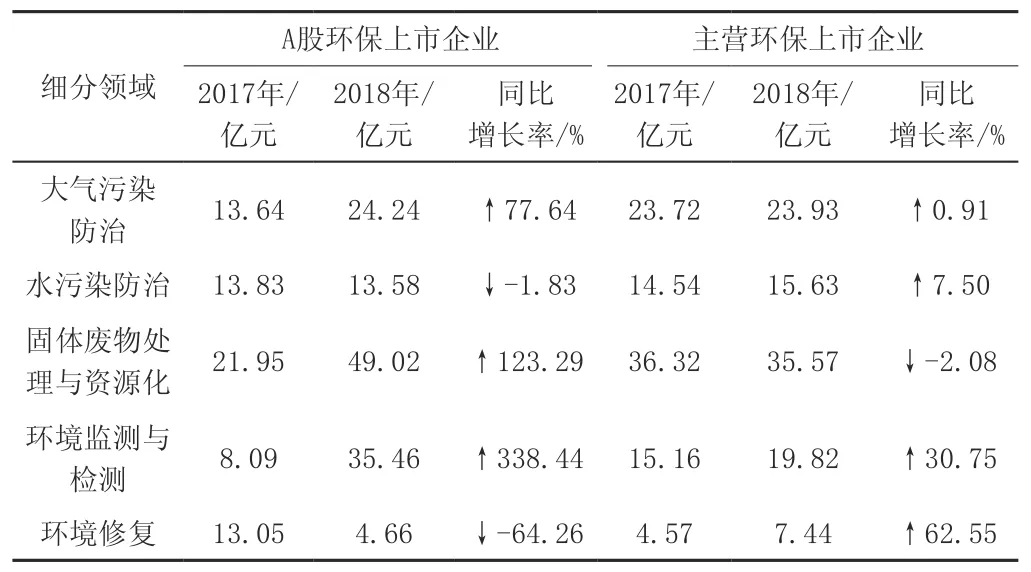

A股環(huán)保上市企業(yè)中,大氣污染防治、固體廢物處理與資源化、環(huán)境監(jiān)測與檢測三領(lǐng)域的主營業(yè)務(wù)收入、環(huán)保主營業(yè)務(wù)收入和員工總數(shù)同比增長為正,其中環(huán)境監(jiān)測與檢測領(lǐng)域3項(xiàng)指標(biāo)的同比增幅均高于其他領(lǐng)域;環(huán)境修復(fù)領(lǐng)域的主營業(yè)務(wù)收入、環(huán)保主營業(yè)務(wù)收入和員工總數(shù)同比明顯下降。

主營環(huán)保上市企業(yè)中,大氣污染防治、水污染防治、固體廢物處理與資源化、環(huán)境監(jiān)測與檢測四領(lǐng)域的主營業(yè)務(wù)收入、環(huán)保主營業(yè)務(wù)收入和員工總數(shù)均高于2017年,其中環(huán)境監(jiān)測與檢測領(lǐng)域的主營業(yè)務(wù)收入、環(huán)保主營業(yè)務(wù)收入的同比增幅均高于其他領(lǐng)域;環(huán)境修復(fù)領(lǐng)域的主營業(yè)務(wù)收入和員工總數(shù)較2017年有所減少(表4~表8)。

表4 細(xì)分領(lǐng)域規(guī)模變化情況(主營業(yè)務(wù)收入)

表5 細(xì)分領(lǐng)域規(guī)模變化情況(環(huán)保主營業(yè)務(wù)收入)

表6 細(xì)分領(lǐng)域規(guī)模變化情況(總市值)

表7 細(xì)分領(lǐng)域規(guī)模變化情況(總資產(chǎn))

表8 細(xì)分領(lǐng)域規(guī)模變化情況(員工總數(shù))

2.3 效益表現(xiàn)

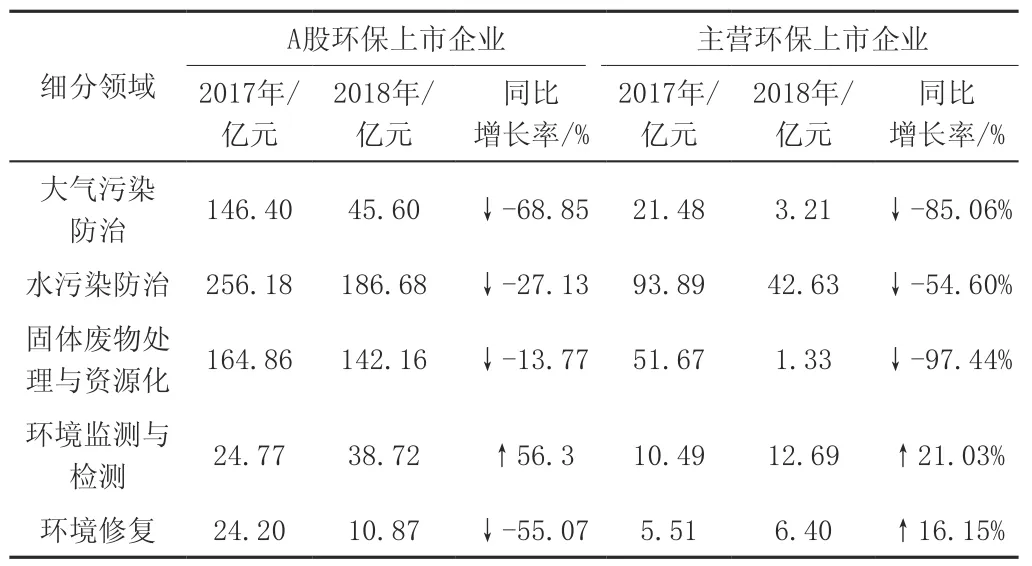

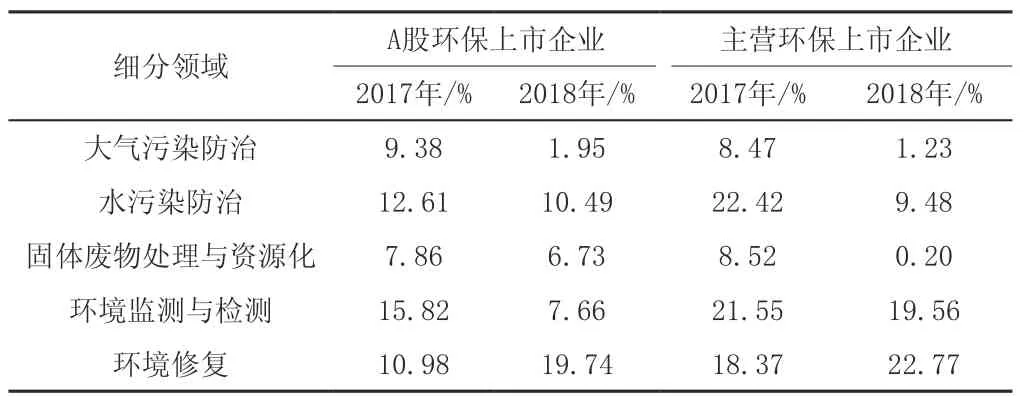

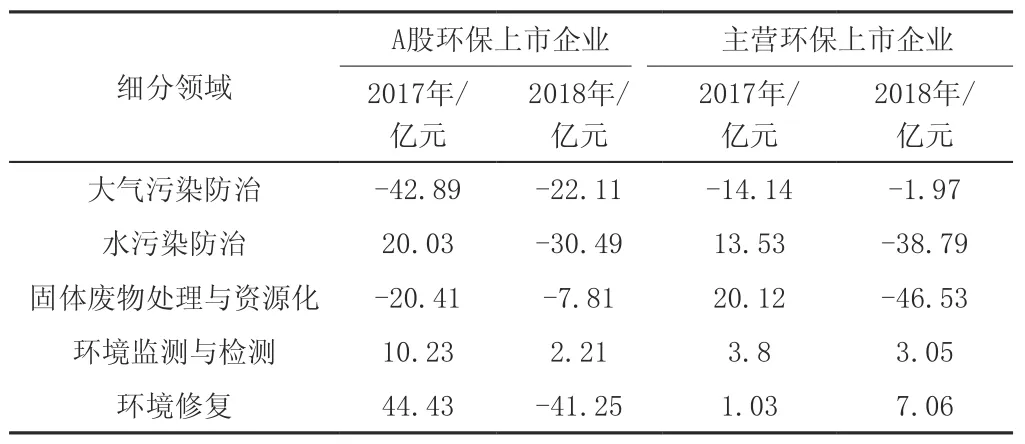

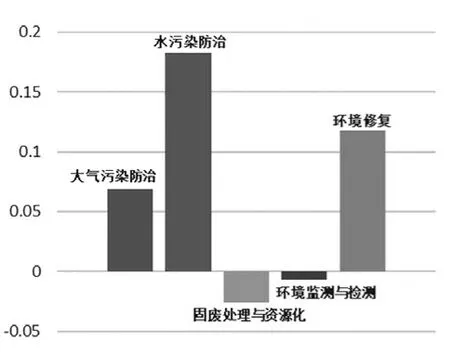

2018年,大氣污染防治等五領(lǐng)域的盈利能力綜合指數(shù)均高于2017年;環(huán)境監(jiān)測與檢測領(lǐng)域效益表現(xiàn)總體優(yōu)于上年,環(huán)境修復(fù)領(lǐng)域利潤率高于其他領(lǐng)域且明顯優(yōu)于上年,大氣污染防治領(lǐng)域利潤總額和利潤率較2017年大幅降低。

A股環(huán)保上市企業(yè)中,環(huán)境監(jiān)測與檢測領(lǐng)域作為利潤總額正增長的唯一領(lǐng)域,其人均環(huán)保營業(yè)收入和單位環(huán)保營業(yè)收入均同比正增長且漲幅居五領(lǐng)域首位,效益表現(xiàn)相對優(yōu)異;大氣污染防治、固體廢物處理與資源化兩領(lǐng)域在環(huán)保營業(yè)收入相關(guān)指標(biāo)項(xiàng)上表現(xiàn)良好,人均環(huán)保營業(yè)收入和單位環(huán)保營業(yè)收入均高于上年;環(huán)境修復(fù)領(lǐng)域在利潤率方面的表現(xiàn)較為亮眼,為利潤率高于上年的唯一領(lǐng)域。

主營環(huán)保上市企業(yè)中,環(huán)境修復(fù)領(lǐng)域人均環(huán)保營業(yè)收入和單位環(huán)保營業(yè)收入的同比增長率均居五領(lǐng)域首位,利潤率高于其他各領(lǐng)域且較上年有所提高;固體廢物處理與資源化領(lǐng)域利潤總額、人均環(huán)保營收和單位環(huán)保營業(yè)收入均為負(fù)增長,效益表現(xiàn)相對欠佳(表9~表13)。

表9 細(xì)分領(lǐng)域效益表現(xiàn)(利潤總額)

表10 細(xì)分領(lǐng)域效益表現(xiàn)(人均環(huán)保營業(yè)收入)

表11 細(xì)分領(lǐng)域效益表現(xiàn)(單位環(huán)保營業(yè)收入)

表12 細(xì)分領(lǐng)域效益表現(xiàn)(利潤率)

表13 細(xì)分領(lǐng)域效益表現(xiàn)(盈利能力)

2.4 資金運(yùn)作

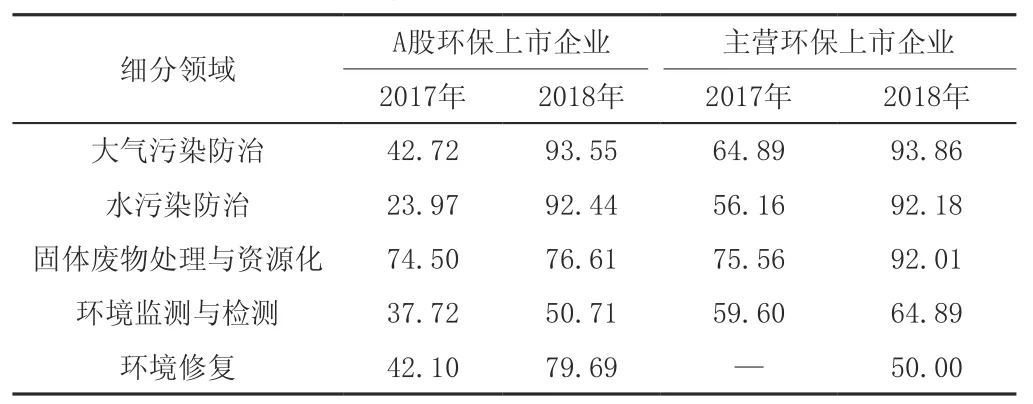

2018年,環(huán)境修復(fù)領(lǐng)域資金運(yùn)作總體表現(xiàn)相對較好;環(huán)境監(jiān)測與檢測領(lǐng)域現(xiàn)金流量凈額方面的總體表現(xiàn)較為良好。

A股環(huán)保上市企業(yè)中,環(huán)境修復(fù)領(lǐng)域作為資金流凈額為正的唯一領(lǐng)域,其營運(yùn)能力和流動性居各領(lǐng)域首位且優(yōu)于2017年,顯示該領(lǐng)域資金外流情況較2017年明顯改善,市場熱度上升;環(huán)境監(jiān)測與檢測領(lǐng)域?yàn)楝F(xiàn)金流量凈額為正的唯一領(lǐng)域,但回款情況不及上年;水污染防治、大氣污染防治兩領(lǐng)域流動性均較2017年呈現(xiàn)較大下滑,市場熱度明顯不及上年。

主營環(huán)保上市企業(yè)中,環(huán)境修復(fù)領(lǐng)域作為資金流凈額為正的唯一領(lǐng)域,其現(xiàn)金流量凈額和流動性居各領(lǐng)域首位且優(yōu)于2017年,顯示該領(lǐng)域回款情況較2017年明顯改善,市場熱度明顯上升;環(huán)境監(jiān)測與檢測領(lǐng)域現(xiàn)金流量凈額略低于上年,回款情況基本保持平穩(wěn);固體廢物處理與資源化領(lǐng)域流動性遠(yuǎn)高于上年,顯示市場熱度大幅上升(表14~表18)。

表14 細(xì)分領(lǐng)域效益表現(xiàn)(營運(yùn)能力)

表15 細(xì)分領(lǐng)域效益表現(xiàn)(資金流入額)

表16 細(xì)分領(lǐng)域效益表現(xiàn)(資金流出額)

表17 細(xì)分領(lǐng)域效益表現(xiàn)(現(xiàn)金流量凈額)

表18 細(xì)分領(lǐng)域效益表現(xiàn)(流動性)

2.5 成本壓力

2018年,從出廠價格指數(shù)同比增長率看,水污染防治領(lǐng)域企業(yè)成本壓力攀升相對最快。A股環(huán)保上市企業(yè)中,水污染防治、環(huán)境修復(fù)和大氣污染防治三領(lǐng)域的成本壓力同比上升,水污染防治領(lǐng)域的成本壓力增長相對明顯;固體廢物處理與資源化、環(huán)境監(jiān)測與檢測兩領(lǐng)域的成本壓力較2017年小幅下降。主營環(huán)保上市企業(yè)中,僅環(huán)境修復(fù)領(lǐng)域的成本壓力低于2017年;成本壓力高于2017年的四領(lǐng)域中,水污染防治領(lǐng)域的成本壓力攀升相對較快(圖15、圖16)。

圖15 A股環(huán)保上市企業(yè)出廠價格指數(shù)同比增長率

圖16 主營環(huán)保上市企業(yè)出廠價格指數(shù)同比增長率

從稅金及附加同比增長率看,A股環(huán)保上市企業(yè)中,大氣污染防治、環(huán)境修復(fù)兩領(lǐng)域的稅負(fù)壓力較2017年有所下降,其中環(huán)境修復(fù)領(lǐng)域的壓力明顯減輕;稅負(fù)壓力高于上年的三領(lǐng)域中,環(huán)境監(jiān)測與檢測領(lǐng)域的稅負(fù)壓力同比增幅相對最高。主營環(huán)保上市企業(yè)中,大氣污染防治、固體廢物處理與資源化、環(huán)境修復(fù)三領(lǐng)域的稅負(fù)壓力同比下降,其中大氣污染防治領(lǐng)域的稅負(fù)壓力降幅相對最大;水污染防治領(lǐng)域的稅負(fù)壓力同比增幅明顯高于環(huán)境監(jiān)測與監(jiān)測領(lǐng)域(圖17、圖18)。

圖17 A股環(huán)保上市企業(yè)稅金及附加同比增長率

圖18 主營環(huán)保上市企業(yè)稅金及附加同比增長率

3 區(qū)域分布特征

3.1 環(huán)保上市企業(yè)區(qū)域分布情況

本文依據(jù)國家統(tǒng)計(jì)局《中國統(tǒng)計(jì)年鑒2018》所涉及的我國東部、中部、西部和東北地區(qū)的劃分標(biāo)準(zhǔn),將121家A股環(huán)保上市企業(yè)進(jìn)行區(qū)域維度的劃分。環(huán)保上市企業(yè)的空間分布與2017年基本一致,71.1%的環(huán)保上市企業(yè)集聚于東部地區(qū),企業(yè)數(shù)量較2017年增加了2家(江蘇省1家,廣東省1家);中部和西部地區(qū)環(huán)保上市企業(yè)總數(shù)量不足東部地區(qū)的一半,其中中部地區(qū)企業(yè)數(shù)量較2017年增加了1家(湖北省);東北地區(qū)仍僅有2家環(huán)保上市企業(yè)(表19)。

表19 A股環(huán)保上市企業(yè)數(shù)量的區(qū)域分布

3.2 區(qū)域分布景氣分析

本報(bào)告以2015年1季度為基期,因東北地區(qū)僅有2家環(huán)保上市企業(yè),暫不計(jì)算該區(qū)域景氣。

一致指數(shù)顯示:東部地區(qū)A股環(huán)保上市企業(yè)、主營環(huán)保上市企業(yè)2018年景氣波動上揚(yáng),且總體表現(xiàn)略優(yōu)于2017年(圖19、圖20);中部地區(qū)A股環(huán)保上市企業(yè)、主營環(huán)保上市企業(yè)2018年景氣表現(xiàn)延續(xù)了2017年的下滑態(tài)勢,整體表現(xiàn)欠佳(圖21、圖22);西部地區(qū)A股環(huán)保上市企業(yè)2018年景氣表現(xiàn)全年波動上揚(yáng),2018年內(nèi)高點(diǎn)基本與2017年高點(diǎn)差距不大,主營環(huán)保上市企業(yè)2018年景氣表現(xiàn)較為平穩(wěn)(圖23、圖24)。

圖19 東部地區(qū)A股環(huán)保上市企業(yè)景氣指數(shù)

圖20 東部地區(qū)主營環(huán)保上市企業(yè)景氣指數(shù)

圖21 中部地區(qū)A股環(huán)保上市企業(yè)景氣指數(shù)

圖22 中部地區(qū)主營環(huán)保上市企業(yè)景氣指數(shù)

圖23 西部地區(qū)A股環(huán)保上市企業(yè)景氣指數(shù)

圖24 西部地區(qū)主營環(huán)保上市企業(yè)景氣指數(shù)

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

今日農(nóng)業(yè)(2022年16期)2022-09-22 05:38:36

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:43:28

車主之友(2022年4期)2022-08-27 00:57:48

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

當(dāng)代水產(chǎn)(2019年1期)2019-05-16 02:42:02