制造業服務化對企業競爭力的影響

2019-08-06 02:40:49王嘉嘉邢智強馮寶軒

合作經濟與科技 2019年16期

王嘉嘉 邢智強 馮寶軒

[提要] 隨著制造業全球產業分工格局的變化,中國政府提出建設制造強國的構想,制造業服務化成為可選路徑之一。本文以我國創業板制造企業為研究對象,選取97家企業(共6個子類)2016年橫截面數據進行研究,實證分析制造業服務化對企業競爭力的影響。實證結果表明:制造業企業在服務化初始階段,其服務化程度與企業競爭力存在“負相關”關系。

關鍵詞:制造業服務化;企業競爭力

中圖分類號:F42 文獻標識碼:A

收錄日期:2019年5月8日

隨著制造業全球產業分工格局的變化和中國經濟所面臨的下行壓力不斷增大,中國政府提出建設制造強國的構想,制造業服務化成為可選路徑之一。制造業服務化的特點決定其可以成為快速提升企業競爭力的有效手段,隨著“制造+服務”模式的開展,制造業企業競爭力的提升有了顯著的效果。

一、文獻綜述

陳麗嫻等人(2017)利用PSM-DID方法,系統地研究了制造業服務化是如何影響制造業企業要素結構的,分析后發現民營企業的服務化效果是所有企業類型中效果最好的。閆永芳(2018)在東北地區經濟轉型大環境的指引下,對服務型制造的概念進行了闡述,并分析了東北地區服務型制造的發展現狀和影響制造業服務化的具體因素。郭朋飛(2013)在梳理了現有研究成果的基礎上,依托陜鼓公司的服務化轉型分析了服務化的特征和演進過程,并闡述了企業在提供系統解決方案的過程中使自身擁有了更多的競爭優勢。李曉華(2016)認為我國制造業要想實現“制造強國”夢想,必須大力發展服務型制造業,她系統的闡述了服務型制造的特點和不同演進階段的實際情況。張恒梅、王曼瑩(2017)認為中國制造業想要在國際市場上具有競爭力,需要向提供系統解決方案供應商轉變,同時政府宏觀層面應該在政策支持上加大力度。

綜上所述,從宏觀角度上來看,制造業服務化對企業競爭力是有積極影響的,但是企業競爭力是一個多維評價體系,當前制造業服務化對企業競爭力多個維度的影響趨勢如何缺少實證研究,這為本文的研究提供了空間。

二、理論分析與提出假設

關于制造業服務化對企業績效的影響研究,一段時間以來一直是理論界的研究熱點。現有研究成果顯示,服務化是存在“服務化困境”區域的,企業的服務化程度只有達到一定水平且與其能力、規模等相匹配的條件下,企業才能從服務困境中走出來,達到提高企業績效的目的。例如,學者Cebauerh等人(2005)認為企業通過增加服務來獲取績效的直接增長是有條件的,因為制造業服務化轉型可能會引起企業經營成本和管理復雜度的大幅度提高,從而導致企業績效階段性的降低,這種現象被稱為“服務化困境”。肖挺等人(2014)研究發現,多個制造業子行業企業均出現了“服務化困境”現象,企業的服務化程度與績效會出現“U型”關系和“馬鞍型”走勢。

綜上所述,從單一績效維度來看,我國制造業企業“服務化困境”現象是確實存在的。企業競爭力是一個多維的評價體系,在我國制造業服務化的初始階段(即服務化程度普遍偏低的情況下),服務化程度對企業競爭力多個維度的影響趨勢可能也會存在“服務化困境”現象,基于以上分析,本文提出如下假設:

假設H1:制造業服務化初始階段(即服務化程度普遍偏低的情況下),服務化程度與企業經營規模存在“負相關”的關系。

假設H2:制造業服務化初始階段(即服務化程度普遍偏低的情況下),服務化程度與企業盈利能力存在“負相關”的關系。

假設H3:制造業服務化初始階段(即服務化程度普遍偏低的情況下),服務化程度與企業運營能力存在“負相關”的關系。

三、研究方法

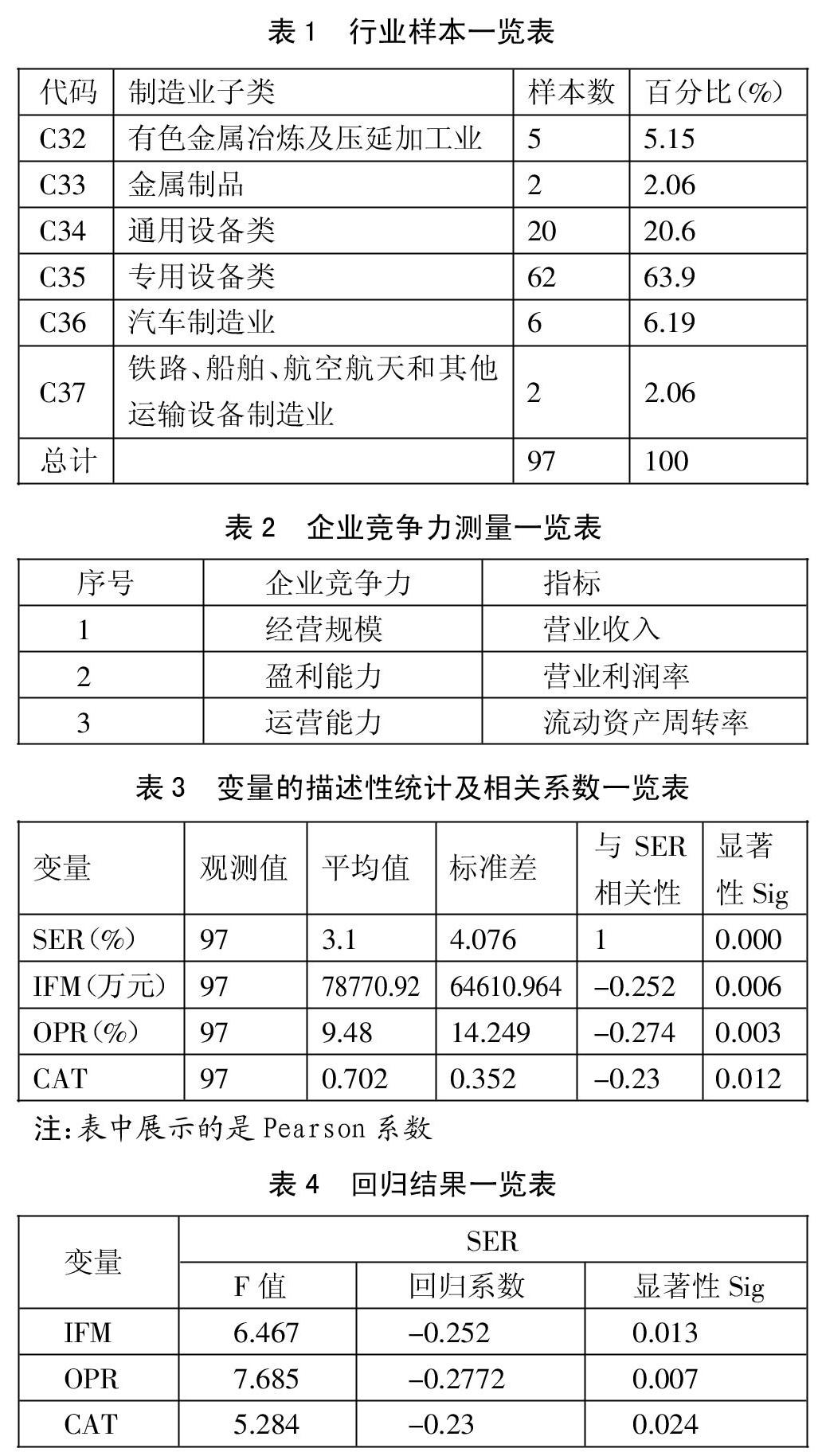

(一)樣本與數據采集。本文選取我國創業板97家制造企業(共6個子類)的2016年橫截面數據為研究樣本。之所以選擇2016年的數據,是因為2016年是我國制造業服務化的政策元年,屬于制造業服務化的初始階段。盡管在2016年制造業企業已經陸續開展了服務業務,但是服務化程度普遍均偏低,研究結論對于向服務化轉型的后續企業具有實踐指導意義。雖然本文的樣本量不大,但是所選樣本均是裝備制造企業,而裝備制造企業又是向服務化轉型的核心力量,因此研究結果能夠代表一定的數學規律和實際意義,本文選取的97家制造企業在行業分類表中的分布情況如表1所示。(表1)

(二)變量與模型設定

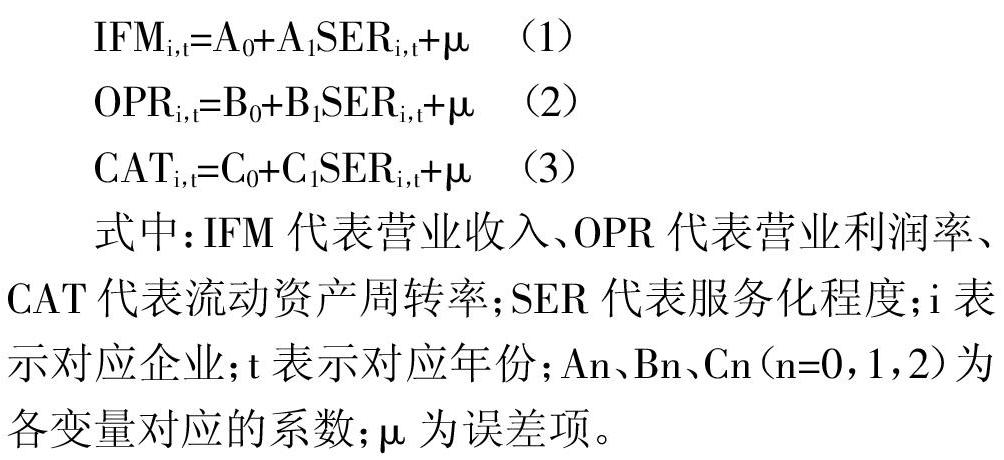

1、自變量。本文的自變量就是前文所述的服務化程度(SER),此處參照使用各樣本企業2016年所開展的服務業收益占企業總產值的比重作為測量指標,以樣本企業財務數據中“主營外業務收入”作為服務業收益,除主營產品外,兼營的其他項目都屬于服務業,所以大體上可認為營業外收入就是服務業收益。

2、因變量。企業競爭力是一個多維度的評價體系,對于企業競爭力的測量,本文從經營規模、盈利能力、運營能力3個維度進行測量,具體如表2所示。(表2)

3、模型設定

四、實證分析

(一)描述性統計與相關性分析。表3展示了各變量的描述性統計和相關性分析結果。從表3可以得知樣本的服務化程度平均值僅為3.1%,說明現階段我國的制造業服務化發展水平僅僅是處于初級起步階段。創業板制造企業大多是高新技術企業,對于產業發展趨勢的把握普遍較好,對于制造業服務化的開展均較為積極,雖然企業營業收入的平均值為78,770(萬元),但是對于創業板企業來說,這一指標也是不錯的成績了。各樣本企業的營業利潤率均值為9.48%,說明企業的盈利能力處于較高水平。樣本企業的流動資產周轉率均值為0.7%,說明樣本的運營能力普遍偏低,未來有很大的提升空間。(表3)

從表3可以看出服務化程度與營業收入、營業利潤率、流動資產周轉率均存在顯著的負向相關,雖然相關系數均在0.2~0.3之間屬于弱相關,但是顯著性均較好。判斷變量間的相關性要綜合考慮相關系數和顯著性,從研究結果來看本文驗證了前文提出的假設H1、H2、H3。

(二)回歸結果分析。本文采用一元線性回歸方程組的方法,分別對服務化程度與主營業務收入、營業利潤率、流動資產周轉率進行回歸分析。由表4可知,從服務化程度與企業營業收入的回歸結果來看,F值為6.467,對應的顯著性sig為0.013,說明回歸結果是有意義的。從服務化程度與營業利潤率的回歸結果來看,F值為7.685,對應的顯著性sig為0.007,說明回歸結果是有意義的。從服務化程度與流動資產周轉率的回歸結果來看,F值為5.284,對應的顯著性sig為0.024,說明回歸結果是有意義的。從回歸分析的結果來看,模型的各統計量F所對應的顯著性sig均小于0.05,由此說明方程組的總體回歸效果顯著,驗證了假設H1、H2、H3均成立。(表4)

五、展望

從理論上制造業企業可以通過不斷增加服務要素的投入達到延伸和提升企業價值鏈的目的。然而,在向服務化轉型的初期階段,由于企業戰略的改變、服務業務前期布局的投入等都會使企業競爭力出現階段性的困境。

本文著力研究制造業服務化程度與企業競爭力是否相關以及相關性趨勢,從實證方面進行分析,并得到如下結論:(一)通過多個維度的實證分析發現,制造業服務化初始階段(即服務化程度普遍偏低的情況下),服務化程度與企業競爭力存在“負相關”的關系。(二)從宏觀角度分析得知,制造業服務化會對企業競爭力產生積極的影響,但是在服務化的初始階段會出現“服務困境”的現象。雖然“服務困境”現象確實存在,但是從長遠角度來看,企業只要經過了“服務困境”階段后服務化對企業競爭力的積極效應會顯現。

主要參考文獻:

[1]陳麗嫻,沈鴻.制造業服務化如何影響企業績效和要素結構——基于上市公司數據的PSM-DID實證分析[J].經濟學動態,2017(5).

[2]閆永芳.東北制造業服務化動因及其與績效關系研究[D].吉林大學,2018.

[3]郭朋飛.不同類型服務化模式對服務型制造企業競爭優勢的影響研究[D].中原工學院,2013.

[4]李曉華.制造業服務化形成制造企業競爭優勢新來源[J].中國中小企業,2016(7).

[5]張恒梅,王曼瑩.中國制造業以服務化轉型構建新競爭優勢研究[J].經濟縱橫,2017(11).

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

文苑(2020年12期)2020-04-13 00:54:08

電子制作(2018年18期)2018-11-14 01:48:24

消費導刊(2018年10期)2018-08-20 02:56:32

環境保護與循環經濟(2017年8期)2017-03-22 01:28:58

山東工業技術(2016年15期)2016-12-01 05:31:22

中國科技信息(2016年21期)2016-11-14 02:05:21

環境科技(2016年3期)2016-11-08 12:14:20

南風窗(2015年11期)2015-09-10 07:22:44

中國工程咨詢(2015年10期)2015-02-14 05:57:24