招行管理優質客戶的基礎是什么

2019-08-03 14:31:13ice_招行谷子地

證券市場紅周刊 2019年29期

關鍵詞:銀行

ice_招行谷子地

本文系招行護城河系列文章第3篇之客群篇,在本系列的前2篇中,不難發現無論是凈息差還是風控,招行能夠取得領先優勢所依靠的都是零售業務,而客群對零售銀行意義重大。

零售業務的特點就是單一客戶為銀行帶來的收益很少,而客戶對于銀行服務的要求卻種類繁多,所以零售業務一向被銀行看作臟活、累活。以銀行的常見業務拉存款為例,對公的員工如果能搞定一家大型企業的代發或者財務賬戶,分分鐘拉來上億的存款都沒問題。但是如果通過零售去拉存款,同樣是拉1個億,按照每人存10萬計算,也需要拜訪1000個人,如果每天拜訪3個估計要1年時間。除了工作量更大外,不同類型的客戶需求可能完全不同。所以,鑒于零售銀行單位客戶貢獻度較低,客戶需求多樣化的現實,建立一個優質的客群對招行為首的零售銀行非常重要。

高凈值客群助推負債和資管業務

首先,招行建立了一套完整的客戶分級體系。在零售客群方面,招行按照客戶的資產將客群劃分為:普卡客戶、金卡客戶、金葵花客戶、鉆石卡客戶、私銀客戶這5個層級。將客戶分層最大的好處是可以針對不同的用戶提供合適的產品和服務。

例如:招行的私銀客戶資產量巨大,入門門檻高達1000萬人民幣,這個客戶群體給招行貢獻的主要包括活期負債、理財產品的中收、高端信用卡的刷卡回傭、高額壽險銷售和家族信托管理等。但是,對于普通卡客戶中的年輕人,使用的招行產品和服務主要是信用卡分期、預借現金等。而對于以金葵花客戶為代表的中產客戶更關注的是投資咨詢、按揭、流動性管理和閃電貸等產品。所以,只有摸清了不同客群的需求才能有針對性地提供不同的服務以滿足客戶的需求。

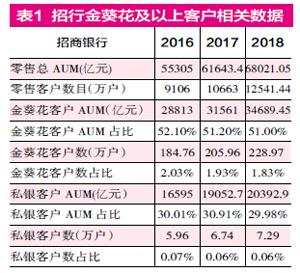

在招行的客戶群體中最引人矚目的是招行的高凈值群體——金葵花以上的客戶。這一部分的客戶占招行的總客戶比例不足2%,但其資產占比非常高,參考表1。

從表中可以看出,金葵花以上的客戶占全部零售客戶的2%左右,但是這部分客戶占有的零售AUM占比在80%以上。其中,金葵花客戶占比在2%所有,占有的AUM為50%以上,人均AUM為150萬左右。而私人銀行客戶占比只有萬分之6左右,但是占有了30%左右的零售AUM,人均AUM在2800萬左右。所以,高凈值客戶對于推動招行的負債業務和資管業務起到了至關重要的作用。

普通客群為塔基 注重年輕用戶培養

如果把整個客群比作金字塔,私銀客戶是金字塔的塔尖,而海量的普通用戶客群就是金字塔的塔基。如果沒有塔基,金字塔尖端也就不會穩固。實際上在普通客戶中有很多是未來能夠成為金葵花甚至私銀客戶的潛力股。

招商銀行特別重視年輕客戶的培養,年輕人是早晨8、9點鐘的太陽,擁有無限的發展可能。招行對于客戶群體的培養,是從小就開始的。比如最早推出的伴你成長卡,突破了以往成年人才能擁有銀行賬戶的限制,讓上小學的小朋友也可以擁有自己獨立的銀行賬戶,這既有利于幫助家長培養孩子的財商,也能將招行的品牌植入孩子的心里。

后續,招行還針對兒童推出了更卡通化的憤怒小鳥親子聯名卡,通過孩子把家長也拉進招商銀行的客群中。類似的舉措還有很多,可以說招行在客群經營方面確實做了很多工作,當然結果也是很驚人的。

除了零售客群以外,招行在對公業務方面也在著力打造自己的客群體系。對公業務原來曾經是招行的相對短板,但是從2014年后,招行開始發力對公補短板,特別加強了基礎客群的建設。從表2可以看出,從2014年到2018年,招行的對公基礎客群成長了1倍多。而且,從活期占比可以看出對公客戶的黏性不斷增大。

招行對客戶的重視一直體現在其企業文化中,招行提出的“因您而變”把服務客戶提到了公司戰略層面,正是招商銀行重視客戶體驗的文化最終確保了招行在客群方面的護城河。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31