基于“雙一流”背景下進一步推動高校總會計師制度改革發展研究

2019-08-01 01:25:34姜良松

經濟研究導刊 2019年17期

姜良松

摘 要:作為國家戰略,“雙一流”建設對我國高等教育的發展格局必將產生深遠影響,對處于快速成長期的地方高水平大學的轉型發展也將起到很強的推動作用。為了更好地管理高校多渠道化的資金來源,使得公辦高校可以在愈發競爭激烈的教育市場中爭得頭籌,不少公辦高校已經開始考慮對自己內部的財務制度進行改革,而總會計師制度的樹立和推廣便是財務制度改革中的重中之重。基于此,以江蘇省屬高校為例,深入分析“雙一流”建設對我國地方高水平大學轉型發展帶來的機遇和挑戰,認真研判存在的主要問題,并提出建設性的解決方案。

關鍵詞:雙一流;公辦高校;總會計師;制度;對策

中圖分類號:F233 ? ? ?文獻標志碼:A ? ? ?文章編號:1673-291X(2019)17-0162-03

作為國家戰略,“雙一流”建設對我國高等教育的發展格局必將產生深遠影響,對處于快速成長期的地方高水平大學的轉型發展也將起到很強的推動作用。在目前高等教育發展的宏觀經濟背景,即經濟新常態下,在財政收入增速低迷這一背景下,高等教育可持續發展面臨挑戰,“雙一流”建設財政保障面臨較大壓力。尤其是在高等教育經費來源多元化格局遠未形成,絕大部分高校在經費上仍然依靠財政撥款的情況下。在無法依賴大規模財政投入的情況下,高等教育投入機制轉型是必然的、不可避免的。由于原有財務管理體制已跟不上投入機制轉型的腳步,所以必須為高校配備總會計師。總會計師不僅僅是個“管賬的”,而是要承擔起整個高校所有涉及財、物的相關管理職責,參與學校重大決策、發展規劃,并向校長負責[1]。高校的資金來源越來越多樣,也越來越具有企業的性質。同時,與之相伴而來的,是投資主體多樣化、后勤保障越來越趨于服務機構的本質。這些新問題的出現給高校財務問題帶來了新的挑戰與問題。財務管理的范圍涉及更廣,財務管理部門不僅僅是簡單的會計核算和財務監督,還慢慢涉及到學校的戰略規劃、財務風險控制等宏觀問題上來。因此,如何讓財務工作更好地為高校服務成為了一個需要深入思考的問題。一份總會計師制度對防范高校財務風險的調查報告顯示,高校總會計師制度對防范高校財務風險的作用是明顯的。其調查結果如表1。

一、公辦高校總會計師制度的合理性分析

(一)高校組織呈現出新的表現形式奠定了其基礎

在市場化的背景下,高等學校經費收支規模的不斷擴大為高校的財務管理體制改革以及進一步的高校內部管理改革提供了必要的基礎。高校經費來源不僅僅是中央撥款,還有多種渠道的自籌資金、捐助等。如何處理這些財務來源則必須有專門的人員進行定奪。如果按照常規的會計制度,沒有實質上的財務領導,處置這些資金將束手無策。高校設置總會計師實質上是調整高校和市場的關系。

(二)高校領導班子的能力建設為其提供了契機

就目前高校的領導班子能力建設現狀而言,由于經費是制約學校發展的一條重要因素,因此如何籌集到足夠的資金以及合理控制經費管理,讓每一分錢都花在刀刃上就顯得越來越重要,領導班子在這方面必須發揮舉足輕重的作用,他們對于如何規劃和調度高校的經費,使得花錢能夠換來相應的回報有著不可推卸的責任。而且這也越來越成為衡量高校領導核心力量的重要標準。因此,對于整個領導團隊而言,設置總會計師一職無疑是最好的一個辦法。一份關于高校分管財務的校領導的專業背景調查表顯示,高校分管財務的領導基本上是非專業人士,其調查報告如表2。所以,高校領導班子建設要求由專業人士總會計師分管財務工作。

二、公辦高校總會計師制度的作用

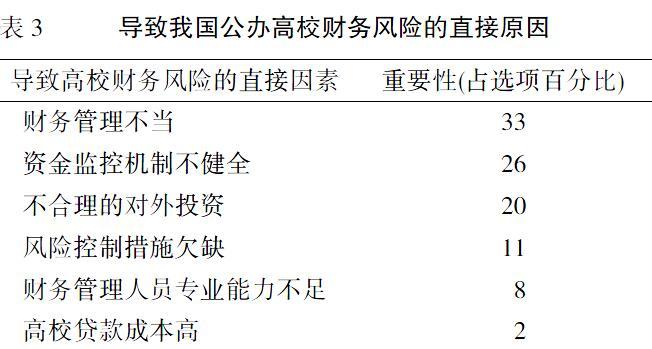

公辦高校實行總會計制度是市場經濟深化改革之下對于教育部門的必然要求。自從改革開放之后,我國開始狠抓高等教育工作,我國公辦高校規模不斷增大,高校也有了較多的自主權,其管理也日趨成熟。國家也由原來的直接對公辦高校發號指令轉變為通過教育組織機構進行間接指導,而不直接插手其具體的工作。公辦高校實現總會計師制度是專職領導團隊的必然選擇,是一個良好的管理系統,可實現高校的專業化管理。經過多年的發展的中國高校,其資產的規模和可用于資本數額都較為龐大,工作人員和學生數量也很多。由于高校快速擴招導致高校欠銀行的貸款較多,這無疑也增加了公辦高校的財務風險。一份導致公辦高校的財務風險的主要原因的調查報告如表3。

該報告顯示,公辦高校的財務風險主要是財務管理風險,而公辦高校總會計師制度是解決這一財務管理問題的主要手段。

三、江蘇省屬高校總會計師制度的實施現狀

早在2011年教育部、財政部就聯合發布了高等學校設置總會計師管理辦法,規定了高等學校必須設置總會計師,規定了總會計師的級別、責任、權力,并明確要求高校不再設分管財務副校長,總會計師相當于分管財務的副校長,協助校長工作。部屬院校中,中國藥科大學于2013年7月、東南大學在2014年6月設置了總會計師。江蘇省屬高校總會計師也較早進行了這方面的探索。2015年4月,首批兩位總會計師分別進駐南京財經大學、南通大學。2016年南京師范大學、南京體育學院、蘇州科技學院等6所高校也設置了總會計師。盡管江蘇省屬高校總會計師設置才一二年,然而設置總會計師的好處就得到明顯的體現。南京財經大學配備了總會計師后,對學校資產進行全面清理,“挖”出大量潛在資產。比如,南京市區老校區門面房清理后嚴格按照規定出租,僅7間房的收入就超過原本91間房的收入總和。總會計師幫助管理學校共有財產。從以往的經驗看,以前高校負責人出現問題,很多是因為他們不懂財經金融和相關的經濟法規、金融法律法規而導致的。高校配置總會計師后,一方面,從專業的角度對重要的決策,基本建設、后勤資產等為校長把關;另一方面,作為學校管財務的領導,也可以起到監督和制約的作用。總會計師不僅應該是一個很好的“財產監護人”,也應該是高校的發展的“財經顧問”[2]。“大學教學、科研和社會服務等都是投入產出的經濟行為,引進人才、建立實驗樓、購買大型設備都與錢有關。總會計師必須進行系統設計和規劃,發揮資金的最大效益,振興盤活資產資源。”

四、高校推行總會計師制度面臨的主要問題

(一)高校設立總會計師職位沒有硬性要求

在2011年4月教育部和財政部聯合發布的《高等學校總會計師管理辦法》中還是未明確達到何種條件的高校“必須”設立總會計師職位,雖然比起以前文件已經有了較大的突破,但是還是含糊不清地說“高等學校設置總會計師崗位”,依然無強硬性要求。

(二)副校級職數有限,總會計師設立困難

長期以來,公辦高等院校在人們的刻板印象中都是一個傳統的事業單位,副校級的職位數是極其有限的,如果設立了一個總會計師,就會占掉其中一個副校級名額。教學以及科研出身的領導專業性較強,雖然在實際作用上,這些教學科研出身的校領導的作用不如總會計師大,但是在傳統觀念中他們對學校的發展更為“有用”,在上級教育組織部門沒有明確表態可以增設副校級職位數量的前提下,那么輔助型的總會計師職位往往會讓位,成為犧牲品,把那應該屬于總會計師的副校級職位讓給其他領導。

(三)總會計師在高校地位偏低

高校的財務部門雖然掌握著高校的金錢大權,但是還是未能給予其應有的重視,更有甚者高校財務部門只是被當做一個稍微大一點的算賬的部門,只是高校教職工和老師們的ATM,高校總會計師也只是這些算賬部門的總管家[3]。而一些設置了總會計師一職的公辦高等院校也沒有學習有關法律和文件的精神,根據法律指示和指令給予總會計師與職務相匹配的責任。多數總會計師在實際工作中往往只有建議權卻沒有簽字權,這樣的權力設置也就無法發揮總會計師的真正作用。總會計師往往只是對于校長言聽計從,關于學校財務和經濟問題也只是單單執行校長的命令而并不參與到這些問題的決策上來,這樣的總會計師設置就成了雞肋和傀儡。

(四)能夠勝任高校總計師的專業人才不足

總會計師要求極其強的專業性,一般普通的會計人員并不能勝任,只有具有很強專業能力的人才可能在這個崗位上為公辦高等院校的發展保駕護航。這種專業能力不僅僅包括對于會計業務的理解,更是一種綜合能力,包含領導、決策、協調、創新等能力。雖然會計從業人數較多,但是達到總會計師要求的人才少之又少。高級會計管理人才的缺失也阻礙了總會計師制度的進一步推行和實施。

五、推行總會計師制度的對策建議

(一)制定專門制度,明確要求高校必須設立總會計師

國家應該盡快調整相應的總會計師法規體系,或者出臺相應的解釋條例。作為總會計師制度得以確立的根本大法《會計法》,該法律條本中對于公辦高校總會計師制度應該如何設立、運作和執行并沒有詳細的解答。因此,雖然根本大法不能輕易更改,但是應該盡快對法律中的某些條文加以解釋,形成權威性的意見。

(二)由組織人事部門統一規范,增加副校級職數

高校總會計師職位的設置總是涉及到相應的編制問題,沒有合適的崗位保障,總會計師制度的實施就難以為繼[4]。為此,除了在政策和法律上給予總會計師制度的全力支持,還應該在組織上為總會計師制度的推廣掃清一切障礙。為總會計師增設副校級職務,并不擠占原有的副校級職數,而且這名副校級職位數只能由總會計師來擔任。

(三)開展總會計師資格認證,明確規定專業背景和任職資格

內部和外部經濟環境的交互作用使得公辦高等院校的形勢越來越復雜,高校之間的競爭也愈發激烈,而總會計師設置對于配置資金使用具有重要意義,也是加強教育管理的必然選擇。不具備總會計師資格的不能被任用為總會計師,對總會計師的任職資格要提出具體要求,從學歷背景、職業能力和執業道德等方面提出明確要求。

(四)重視財務管理工作,提高總會計師地位

高校的財務管理是在所有高校的管理工作中最重要的,但在高校中財務工作者一直是不受歡迎的。而這種情況不利于促進總會計制度的發展。筆者認為,為了改善這種情況,應從以下幾個方面著手。首先高校必須重視財務管理,提高財政管理的總體狀況,包括總會計師職務的重要性等。對于總會計師職位整體地位偏低的單位而言,則應該主要通過“就地授權”來解決。屬于總會計師職責內的工作內容全部交給總會計師來全權負責,其他行政人員不得插手。“名正言順”地把權利分配給學校的總會計師,并且鼓勵總會計師發表獨立的財務和經濟意見[5]。同時,一方面要注意適當給總會計師加薪以及適當的地位,使得在物質層面上有較好的保障,讓其能夠真正參與學校全面管理和決策;另一方面也應該對總會計師設立配套的考核機制,根據考核結果給予其相應的獎賞與懲罰[6],以全面提高總會計師的工作熱情和積極性。其次,打鐵還須自身硬。對于總會計師乃至整個財務部門來說,也應該提升自己的能力。

(五)加強學習和培訓,提高總會計師人選綜合素質

國家高度重視會計人員,努力培養和造就了一大批高素質的會計人才,這對于總會計師的選拔和任用提供了一定的基礎[6]。公辦高等院校要拿出力量去發展具有一定基礎的中青年會計人才參加高級會計師、會計專業碩士、全國會計領軍人才等項目的深造學習和培訓選拔。

參考文獻:

[1] ?肖中瑜,張學敏.論高校總會計師制度的多重治理邏輯[J].國家教育行政學院學報,2016,(1):30-36.

[2] ?羅祎.高校總會計師的歷史生成與現代大學制度構建[J].西華師范大學學報:哲學社會科學版,2014,(3):97-99.

[3] ?戚偉欣.高等學校實行總會計師制度的必要性與可能性研究[J].會計之友,2013,(25):99-101.

[4] ?燕廷淼.《高等學校會計制度(征求意見稿)》之商榷處[J].會計之友,2011,(1):15-16.

[5] ?Howieson B,Hancock P,Segal N,et al.Who should teach what? Australian perceptions of the roles of universities and practice in the education of professional accountants[J].Journal of Accounting Education,2014,32(3):259-275.

[6] ?彭麗莎.基于戰略的高校教育成本控制機制研究[J].中國海洋大學學報,2015,(6):22-23.

[責任編輯 本 然]

猜你喜歡

中學生數理化·七年級數學人教版(2021年11期)2021-12-06 05:38:46

江蘇安全生產(2020年3期)2020-04-21 05:44:14

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

云南教育·中學教師(2019年6期)2019-08-13 07:03:28

活力(2019年22期)2019-03-16 12:47:28

基層中醫藥(2018年11期)2019-01-31 05:26:52

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10