媒體監督在丑聞事件中影響上市公司股權治理結構嗎?

2019-08-01 01:25:34金縵

經濟研究導刊 2019年17期

金縵

摘 要:以往研究更多關注公司治理如何影響公司丑聞事件和媒體報道,忽略丑聞事件發生后媒體監督如何影響股權治理的路徑。為此,從媒體有效監督假設出發,以2012—2017年中國A股上市公司為樣本,實證檢驗了公司丑聞事件前后媒體負面報道的監督作用和作用路徑。研究發現,媒體負面報道能有效攫取公司丑聞事件,但其監督效果僅為“傳聲筒”,在面對公司丑聞時用腳投票仍是顯著股權治理方式。

關鍵詞:丑聞;媒體負面報道;股票同比率;代理成本

中圖分類號:F83 ? ? ?文獻標志碼:A ? ? ?文章編號:1673-291X(2019)17-0041-09

引言

可以說公司治理始終伴隨著丑聞的出現,每一次公司丑聞集中爆發無疑都會嚴重破壞企業聲譽,甚至是當一段時間內多家公司丑聞頻發,丑聞所在行業、股市以及政府和監管機構的聲譽都會被大幅拉低。社會輿論通過激發公眾情緒引導對丑聞事件的情感投射,會使得投資者認為公司的實際情況要比報道的更嚴重,從而引發丑聞公司資本估值的變動。

丑聞涵蓋相關兩個概念。一個是客觀信息即公司丑聞事件,是公司由于經營不善、失誤、失職、或商業敗德導致的公司的一組或多組廣泛的公眾事件(Stefano Bonini & Diana Boraschi,2010;Dyck et al.,2008),是公司里超越事實的剩余價值(艾赫拉特,2016),是公司治理中存在的道德風險(Hart,1988)。上述定義雖然不同,但可總結公司丑聞事件應具有的以下幾項要素:(1)丑聞降低股票市值,增加合規經營和公司治理的成本;(2)將降低管理層對資本結構調整進行決策的獨立性;(3)將增加股東資本撤出成本或增加公司債務成本或減少管理層績效收入。本文將丑聞事件規納為,能讓大眾媒介接收到的在公司這個特定的組織中形成的、通過新聞價值評估判斷過的負面的新聞事件。同時,涵蓋公司窖藏的違規、違法等制度性規則和敗德(不倫理)、人為因素導致重大損失等非制度性規則范疇內(Ferrrell,2015)公司異質信息的外部揭露。另一個是作為新聞進行傳遞的主觀新聞生產條目,并區分于“慣例”和“事故”(Moloth & Lester,1974),是大眾媒介監督功能在經濟制度中的體現(Shoemaker & Cohen,2016)。在新聞學范疇里丑聞是具有新聞價值的“制造的產品”(Shoemaker & Reese,1996)。丑聞新聞的傳播是通過大眾媒介分析事件的強度與復雜性,并通過是否在統計異常、規范異常和社會異常三個維度判斷異常強度,通過文化、政治、經濟、公共意義四個維度判斷復雜性,從而賦予丑聞新聞價值,待大眾媒介在傳播過程中對新聞價值的評估,來決定能夠傳遞的丑聞的數量和途徑。

故本文將上市公司有關丑聞事件的行為界定區分為兩個層面,一個是丑聞事件,即信息,丑聞事件的效率性體現在是否可以展現窖藏的內部不良信息;另一個是丑聞新聞,即信息傳播媒介和傳媒內容,新聞的效率體現在丑聞信息的完整性和保真性。

21世紀初的多起財務欺詐、侵占中小股東利益及金融失范爆出丑聞,如安然、世通、安達信、荷蘭阿霍德集團、意大利帕瑪拉特公司,以及2008引起金融危機的AIG、雷曼兄弟、美林證券及美國國家金融服務公司,其丑聞的波及面如此之大,甚至改變了外部資本市場對公司治理基本假設。理論界重新探討股權結構及企業融策略,并通過頒布的一些列法律如《Sarbanes-Oxley Act》及針對金融服務行業的《Dodd-Frank Wall Street Reform and Consumer Protection Act》加強內外部監督和風險控制,并產生了終極產權理論(LLSV,1999, 2000,2002,2006,2008),即關注最終決策者對公司治理所發生的作用,并通過股權集中度作用于內部監督機制的各環節(如交叉持股、金子塔型股權結構、優先表決權、董事網絡、雙層代理制度等)影響角度進行定量分析,肯定相對控股比例的合理性和對提高公司治理效率的正面作用。中國大眾媒介的監督有其自身的特點,政府會議、模范個人、政策規范以及卓越成就占據了大量空間和顯著位置,公眾對新聞的認識版本更突出強調真實、即時和最重要的個人相關性(Shoemaker & Cohen,2016)。近些年我國也頻繁爆出如萬寶之爭、紅黃藍虐童、劉強東案等公司丑聞,可以看出當經濟增長和社會穩定帶來的真實感提高后,受眾新聞的偏好就會相應趨近異常性和社會意義,丑聞的影響力將隨之逐步上升。

丑聞于資本市場是一把“雙刃劍”,一方面,作為公司內部信息的集中披露,通過媒體向資本市場傳遞信息,有利于用腳投票促使資本資產的正確定價(Craven & Marston,1997;潘功勝等,2008);另一方面,不斷看跌的媒體情緒擴大羊群效應的負面影響,增加噪音交易,損傷中小投資者收益。本文從公司丑聞信息、媒體對丑聞信息傳遞途徑和傳遞效率進行綜述,并結合我國2012—2017年資本市場媒體報道和公司丑聞之間關系進行實證研究,分析我國媒體能否發現丑聞事件,并有效發揮外部監督作用。

一、文獻評述和理論假設

委托代理理論認為“用腳投票”的方式,比公司治理更有效。若在丑聞未發生時獲得內部窖藏丑聞信息,股東會采用撤回資金的方式而非增加公司治理費用的方式來管理收益(Fama & Jensen,1983),而非增加治理費用和對內部風險進行有效控制。丑聞的誕生只是時間的問題。故本文假設:

H1:丑聞事件與公司成立時間、公司規模、委托代理成本正相關

隨著公司經營的年限增加、公司規模增大,公司產權的邊界擴大,必然會導致內部代理成本增加,增加丑聞事件的發生率。

公司丑聞為新聞進行傳遞是主觀的。而當企業發生丑聞事件,已有的企業商譽、聲譽和存在的大量已有投資者、利益相關者會促使大眾媒體將企業的負面信息歸因為外部的或偶然的原因(Klein et al,2004),故外部媒體對公司的報道未必會因公司丑聞事件而形成負面情緒。而根據聲譽效應理論,媒體具有信息傳播和監督環境的職能,作為一種外部治理方式履行“看門狗”角色,可以對市場各參與者的行為進行主動識別并對其中的違法違規行為予以披露(Miller,2006;Dyck et al.,2010)。同時,往往公司只要外部投資者、利益相關者認為企業應該對丑聞事件負責,丑聞事件就會對焦點企業的資本估值產生一定的破壞作用(Menon et al,1999)。丑聞事件處于被外部投資者、利益相關者“感知”的環境中,丑聞信息一旦被媒體“制造”后爆發,無論真實情況如何,公司丑聞的供給方,如媒體、告密者、監管機構、債權人等皆會基于其自身的職業訴求進行激勵匹配程度的調整(Rothschild & Stiglitz,1976),并影響丑聞媒體報道時的模型構架的準確性和說服力。本文假設:

H2:丑聞事件與公司負面報道正相關

聲譽效應理論同時認為,媒體監督有助于公司治理效率提高,媒體關注有助于公司改正其腐敗和濫用職權的行為(Dyck,Volchkova & Zin-gales,2008),有助甄別和曝光公司的會計犯罪等欺詐行為(Dyck,Morse & Zingales,2008;Miller, 2006)也提升了高管離職更替概率(Farrell & Whidbee,2002),并監督審計行為避免財務舞弊(Joe,2003)。國內學者也就公司違規、公司財務舞弊等丑聞事件進行實證分析指出媒體監督對公司股價同步性(孔東民等,2013)及公司治理效率的提高呈正相關性(李培功&沈藝峰,2010;醋衛華,2012;葉勇,2013;李明,2016)。而合謀理論認為,當市場信息不確定程度較高時,媒體影響力將會被運用到與公司“合謀”制造假的新聞信息或選擇性報道,以達到誤導消費者、隱瞞公司敗德行為(游家興等,2012;孔東民,2013;金宇超等,2018)。新聞的真實性對公司行為的監督可能性更小、縱容程度更大。因為媒體對丑聞的報道是否能提高公司治理效率、是否可以降低大股東侵占、保護中小股東利益還有待商榷,故本文假設:

H3a:丑聞事件與公司交易成本正相關

H3b:丑聞事件后媒體負面報道可改善公司交易成本,降低交易成本

H4a:丑聞事件與公司股權制衡負相關

H4b:丑聞事件后媒體負面報道可改善公司治理結構,增加公司股權制衡比例

H5a:丑聞事件與公司股價同步性負相關

H5b:丑聞事件后媒體負面報道導致中小股東用腳投票,提高公司股價同步性

二、研究設計

(一)變量定義

因變量1:丑聞事件。以Choice(東方財富網)和Wind(萬德)公布的有關公司被訴訟且有涉案金額的、公司違規中涉及虛假信息披露的、公司對媒體不實報道辟謠的、公司公布當年因人為因素導致重大損失的信息進行統計。變量Scandal記為當年存在上述情況的賦值1,不存在賦值2;變量Scandal_S記為當年存在涉及股東上述情況的賦值1,不存在賦值2;變量SCom記為當年存在上述情況涉案損失金額的自然對數(計量衡為人民幣萬元),作為丑聞直接損失的替代變量;變量SCom_S記為當年存在涉及股東上述情況涉案損失金額的自然對數(計量衡為人民幣萬元),作為涉及股東丑聞直接損失的替代變量。目前國內學界針對公司丑聞的研究主要以“公司違規”(張翼,馬光,2005;陳冬華,2008;李雙健,2018)或“財務舞弊”(袁春生,2007)為研究指標,這些研究指標與公司丑聞并不能完全等同。公司違規的前提條件為公司違反法律法規或監管政策規定,屬于制度性規則的違背,非制度性規則的違背無法在公司違規中體現,僅涵蓋丑聞事件的一部分;而同時公司違規中存在大量因未及時披露年報等數據而收到違規口頭警告,并會及時被更正,不應作為丑聞事件被記錄。部分學者使用公司訴訟案件作為丑聞事件的替代變量,其中一部分財務舞弊是突破制度性規則,但其也僅屬于公司丑聞的一部分。隨著對上市公司原始數據的數據庫迭代,更多的公司數據被公布。本文通過訴訟、違規、公司辟謠、重大損失事件公布四個數據庫,手工剔除其中無丑聞新聞價值的事件,力求更精準地分析丑聞事件。

因變量2:媒體負面報道Media。通過文本情感分析將上市公司報刊新聞顆粒度細化為句,對公司分年度進行報刊新聞量化統計,并取對數進行正態化。以往對媒體負面報道通常用手工整理,專家文本賦值的方式進行,主觀性較大(戴亦一,2011;醋衛華,李培功,2012;于忠泊,2012;孔東民,等,2013;黃俊,等,2013;王昶,2017)。本文通過自然語言處理技術研究的前沿方法——文本情感分析法來進行負面報道統計。文本情感分析法通常用于用戶行為數據挖掘及輿情監控系統中,也稱為意見和觀點的挖掘。本文將文檔細粒度精確到句子級,與細粒度到詞語級的特征選擇側重點有所不同,首先要對文本進行分詞,并去除文本中的自變量如與文本情感無關的頻繁關鍵詞如時間地點人物公司名稱等,然后使用詞頻算法獲取代表情感表達的關鍵詞的權重,并使用特征降維。

自變量:公司規模為總資產對數LnSIZE,公司年限為公司成立年限Founding,公司負債率LEV為總負債與總資產比值,交易成本Agency以年度管理費用扣減前三大高管薪酬的差值與年度總收入的比值衡量;股權制衡Restri以流通股中第一大股東與第二大至第十大股東股權比例的比值衡量;股價同步性R2依據公司股票收益與市場收益回歸的R平方計算(黃俊等,2014),并對上述指標進行取對數進行正態化,以消除異方差。

控制變量:考慮到企業產權、董事會治理、外部機構治理、公司績效、行業及存在年限對上述變量的影響,本文將公司是否國企、兩職合一、機構持股、公司績效ROA、資產負債率LEV、行業啞變量、時間啞變量作為控制變量。

(二)樣本選擇和樣本來源

數據來源于wind萬德數據庫,觀察時間為2012—2017年,剔除金融類上市公司、ST和*ST公司以及財務數據存在缺失的樣本,并對連續變量進行winsorize1%的縮尾處理,最終得到20 336條觀測數據。本文數據處理采用SPSS和STATA14軟件。

(三)模型設計

如上述假設,分別做丑聞事件模型和丑聞影響力模型兩個模型。

1.丑聞事件因子分析模型

■=?茁0+?茁1Assetit+?茁2Foundingit+?茁3Agencyit+?茁4Restriit+?茁5R■■+∑■■?茁iControlit+industry_dummies+year_dummies+?著it(1)

通過對丑聞形成的各因子進行面板固定效應隨機方程的建立,分析丑聞形成的因素對丑聞的產生的影響。

2.兩時期GMM面板數據的丑聞對負面新聞影響力模型

令Mediait表示第t年第i個企業的負面新聞句+1的自然對數,作為丑聞新聞的替代變量;Scandalit是二值變量,若企業i在第t年存在丑聞,它便為1。根據2012-2017共6年數據,設定模型如下:

Mediait=?茁0+?啄0dYeari+?茁1Scandalit+?茁2Agencyit+?茁3Restiit+?茁4R■■+∑■■?茁iControlit+year_dummies+?琢i+?滋it,(2)

t=1,2,3,4,5,6

其中,dYeari表示2012—2106年的虛擬變量,而?琢i為非觀測的企業公司治理和績效效應或可稱為企業固定效應。

由于媒體報道對新聞信息真實性挖掘有長尾效應(Mc Quail,D.& Windahl S.,1981),故對式(2)取一階差分消去?琢i,從而消除負面新聞和丑聞的自相關得:

?駐Mediai=?啄0+?茁1?駐Scandali+?茁2?駐Agencyit+?茁3?駐Balanceit+?茁4?駐R■■+∑■■?茁i?駐Controlit+year_dummies+?駐?滋it(3)

并進行兩時期GMM差分模型面板數據的回歸,以分析丑聞對負面新聞的影響力,驗證假設2、3b、4b、5b

三、實證結果和討論

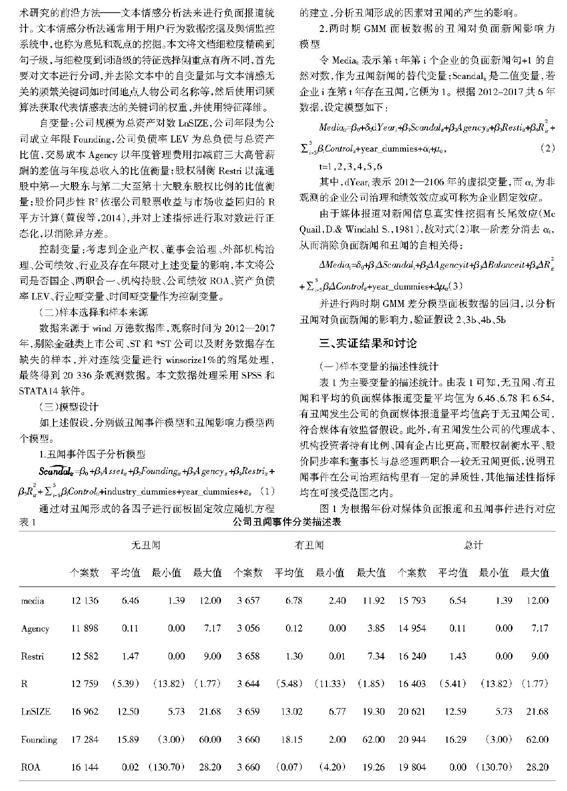

(一)樣本變量的描述性統計

表1為主要變量的描述統計。由表1可知,無丑聞、有丑聞和平均的負面媒體報道變量平均值為6.46、6.78和6.54,有丑聞發生公司的負面媒體報道量平均值高于無丑聞公司,符合媒體有效監督假設。此外,有丑聞發生公司的代理成本、機構投資者持有比例、國有企占比更高,而股權制衡水平、股價同步率和董事長與總經理兩職合一較無丑聞更低,說明丑聞事件在公司治理結構里有一定的異質性,其他描述性指標均在可接受范圍之內。

圖1為根據年份對媒體負面報道和丑聞事件進行對應分析。隨著上市公司數目增多,擁有丑聞事件的公司數目也隨之增大。根據奧美《2018全球媒體影響力調查結果》顯示,隨著本地交互式社交媒體的強勢增長,2016年后全球傳統媒體公信力下降自72%下降至50%。

(二)回歸結果和討論

使用隨機效應logistic回歸方程對二值變量是否發生丑聞事件Scandal進行回歸,使用固定效應logistic回歸方程對是否發生涉嫌股東的丑聞事件Scandal_S進行回歸,使用消除組間異方差的FGLS模型對數值變量丑聞涉及金額SCom和使用隨機效應GLS回歸對數值變量涉嫌股東的丑聞涉及金額SCom_S進行回歸,將公司治理及績效指標加以控制后,回歸結果見表2。

在同時對前兩模型分別進行了固定、隨機效應Logistic回歸估計、后兩個模型進行混合OLS模型、固定、隨機效應估計和LR Test of Rho、BP檢驗、Hausman、組間方差及序列相關、截面相關檢驗后,發現上述估計擬合較好。根據表2結果,公司司齡每增加一年,發生公司丑聞的概率就增加1.71%(e0.017-1),增加24.212萬元(人民幣)的丑聞損失。發生涉及股東的丑聞如大股東侵占、關聯交易、高風險擔保、股權轉移等的公司丑聞概率增加4.7%,和6 130元(人民幣)的損失可能,并具有統計意義。此外,資產規模、代理成本也對丑聞發生和丑聞損失在0.1%和0.01%的水平上顯著正相關,涉及股東的樣本數據僅占6年總體數據的2%,樣本數據過小導致擬合優度不高,但資產規模對股東丑聞的損失金額和代理成本對股東丑聞的發生在0.05%和0.01%的水平上顯著正相關。支持假設1,即丑聞發生是公司經營和治理中的必然產物。

影響丑聞發生概率的其他因素中,可以看出支持假設3a、5a,代理成本反映公司內部治理中層級委托代理中產生的交易成本大小,當內部交易成本較大,代理成本較高,公司治理中信息損耗較大,引起更高的負面信息窖藏,從而導致公司丑聞的產生,在上述丑聞事件四個變量的分析中在0.01%水平上皆顯著正相關。R2值作為股票的大盤同步率反映公司內部信息的透明度(黃俊,等,2014),每減少1個百分點,公司丑聞及股東丑聞發生的概率就增加近一倍,并具有統計意義。對于假設4a的檢驗發現,公司股權制衡與丑聞及股東丑聞發生皆不存在統計學意義上的相關性,僅對丑聞損失金額具有0.1%水平上的負相關,即股權制衡權力的增加會降低丑聞發生后的損失金額。說明股權制衡在公司風險內部控制依然起到一定作用,盡管不能避免丑聞發生,但可降低高損失金額的丑聞的發生。

通過模型并未發現公司治理指標如所有權、總經理董事長兩職合一對降低丑聞及股東丑聞發生概率和降低損失產生顯著影響;機構持股率對降低丑聞損失在0.01%水平上顯著負相關,說明機構持股比例高能大幅度降低高損失金額的丑聞的發生。控制指標中資產負債率對丑聞、股東丑聞發生及丑聞損失有統計意義的正相關,說明杠桿率過高會增加公司丑聞發生。

通過模型(3)進行差分方程的兩時期最小回歸將回歸結果代入(2),得到回歸結果見表3。

在同時對模型分別進行內生性、序列相關、異方差、多重共線檢驗后,對差分模型進行穩健性回歸已消除異方差,對成立年份和資產總規模做了外部工具變量控制,并對因變量進行一階自相關控制,各方程估計擬合較好。根據上述結果,2012—2017年丑聞事件和新聞媒體負面報道在0.1水平下顯著正相關,說明媒體監督起到正向積極作用。具體而言,丑聞事件使得新聞媒體對該公司的負面報道平均增加6.8%(e0.066-1),且參數值統計上顯著異于0。接受假設2,同時在媒體負面報道后,公司ROA有顯著正增長,說明媒體在披露丑聞事件和促進公司改善績效上皆體現出正向監督作用。

影響力因子中,整體公司樣本及未有丑聞事件的公司大盤同步率(R2)在2SLSGMM差分回歸模型中通過0.05水平檢驗,且系數皆為負。而有丑聞事件公司大盤同步率系數也為負,但不具有統計意義,說明媒體負面新聞的不實報道,會大幅影響公眾情緒,引發“用腳投票”,降低非發生丑聞事件的公司股票透明度,并增加中小投資者對股票異質性的錯誤判斷。盡管中小投資者可以通過用腳投票增加媒體監督效果,但同時也由于無法判斷新聞真實性而遭受損失。這種通過負面新聞引導股票增加異質性信息披露的機制無法正常運轉,也側面印證股市散戶的不理性羊群效應。發生丑聞公司在媒體負面報道后交易成本有所增加而非降低,不符合 H3b假設,表明媒體監督不僅未提高公司治理效率還增加了危機公關、更換高管等管理成本,導致代理成本增加。股權制衡系數在各樣本中皆不顯著,不符合H4b假設,說明更多的股權制衡并未產生更多外部媒體監督和“告密者”,同時其他公司治理控制變量如機構持股、兩職合一、產權所有制等指標也在各樣本模型中未通過檢驗,說明我國媒體的監督作用還未能形成一股外部監督合力作用于企業。根據噪音交易理論(Mendal & Shleifer,2012),外部監督來源于金融市場的負債人以及他們的代理人證券公司的分析師和審計師,機構持股更易于媒體監督效果的披露。而從三個樣本數據可以看出,無論是否發生丑聞,機構持股與媒體負面報道皆顯著負相關,說明機構投資者會由于媒體負面報道而減持,無論是否有證據顯示是公司內部問題。

(三)穩健型檢驗

1.使用因虛假信息被處罰的丑聞事件(Penalize_Fraud_ n)發生次數自然對數(正態化)為因變量對方程(1)進行隨機效應回歸分析,發現結果與文中結果一致。

2.使用每個上市公司每年全媒體負面句報道次數除以全媒體對該公司的報道句總次數所計算的比值作為媒體負面報道比例(Media2)的變量對方程(3)進行回歸分析,發現結果與文中結果基本一致(2013—2014年丑聞與媒體負面報道新聞的比例正相關,但結果不顯著)。

3.使用二值變量媒體公司情緒(Media3),量度方法為(正面新聞句-負面新聞句)正值為0,負值為1和固定效應隨機logistics方程■3it=?茁0+?茁1Scandalit+?茁2Agencyit+?茁3Resticit+?茁4?駐R■■+∑■■?茁iControlit+ industry_dummies+?著it進行結果檢驗,發現結果與文中結果一致。表明文中結果較為穩健。

(四)結論

本文通過對丑聞事件和事件后媒體監督影響力的實證分析,得出如下結論:

媒體作用會由于傳播噪聲導致丑聞事件信息消散,以至減低媒體監督的效果。

噪聲可能存在于丑聞事件的信息中,而更多地存在于傳播的過程中。丑聞信息從發射器到接收器之間轉換過程中所遇到的外界投射過來的干擾因素,丑聞信息消散伴隨冗余信息,形成謠言或是激發大眾負面情緒化的信息失真(沈正斌,2012),導致媒體監督效果下降。Dyck在考察1999—2002年美國的216個丑聞事件中發現,丑聞平均在每一天是小概率事件的發生,如用數據分析很容易就被當成異質性事件而被忽略。故媒體由于更傾向于收集大量相關信息而非用數據分析,較其他角色(如律師、債權人、金融分析師、大股東、審計師)更能挖掘出丑聞事件。但同時媒體獲取內部信息的成本高于其他利益相關者,故造成盡管媒體在公司丑聞事件發生后能夠積極進行報道,從而形成正的相關關系,但能產生的真正引發企業公司治理效率和業績改革的監督效果不佳。

媒體引導公眾情緒,由于中國股市散戶投資者數量較大,故丑聞事件發生后更多是通過用腳投票來進行資本市場資源配置,而非通過公司內部治理效率提升來減少外部沖擊的產生。

即媒體情緒下沉默的螺旋理論(Noelle-Neumann,1974),特別是當股市趨于平穩的時期,大眾的負面情緒更易被媒體代入,媒體發揮“傳聲筒”的效果更佳。而股市過熱時期,大眾不理智羊群效應降低媒體報道的監督效果。研究中國媒體在資產誤定價的實證結果里也得出相關結論,即相對于悲觀的情緒,樂觀的情緒更易增加股價偏離真實股票價值,導致股市泡沫(游家興,2012)。而美國學者考察其美國股市則有相反的結論,即負面情緒更易增加股價波動(Tetlock,2010),這也是未來我國在新媒體行業和資本市場定價方面改進的方向之一。

3.公司治理結構不是造成丑聞事件的直接因素,但在媒體負面關注度上存在差異性。“即使在最先進的經濟中,也存在與市場并列的不同制度”(林毅夫,1989)。不同的公司治理結構的變遷和演進是每時每刻都在進行著的,它是為了提高公司經濟效率和順應整體社會福利的一種選擇(Scoultz,1978)。一次丑聞事件造成的外部沖擊,對公司真實業績和公司治理效率的改善是否存在,還需進一步研究。

四、建議

基于上述實證發現,本文給出以下建議。

1.應通過如普利策新聞獎這樣的媒體職業競標賽制度,增強媒體對公司丑聞信息真實性的挖掘。網媒時代媒體搜集信息的成本大幅降低,在增加媒體報道的互動性和傳播速度的同時,也造成稂莠不齊的報道同時沖擊大眾眼球,降低單個媒體報道的信服力。故媒體數量多寡不是衡量媒體質量、公信度的根本依據。由于新聞失真、丑聞信息消散、市場噪聲會大幅度降低媒體報道的信服力,故科技發展、大數據挖掘和網絡媒體時代,媒體承攬監督權應不僅僅是“傳聲筒”,而應真正發揮聲譽機制中外部治理的監督機制。

2.建立合理的股東賠償機制。在證券欺詐、大股東侵占、內部人使用財務欺詐手段人為篡改數據哄抬并抽逃股票、管理層敗德導致的涉嫌股東和公司治理失效的丑聞發生時,股東無論是否用腳投票皆是受損失的。而為了防止其自身的損失,股東抽逃資金或大股東侵占也是造成公司丑聞的主要原因,通過這種方式,敗德股東保存了自己的利潤所得,而其他股東則因此而受損(James J.Park,2009)。但通過股東賠償機制,一方面,對公司敗德股東、管理層及相關利益者進行訴訟,追索損失,體現社會公平;另一方面,股東賠償是一種損失擴散機制(loss-spreading mechanism),通過擴大公司丑聞的影響力,會降低其他股東的資本收益率,從而保護了資本市場。長遠而言,保護資本市場是使得所有投資人獲益的。

3.加強公司對輿情監控的力度。根據實證分析發現較丑聞媒體報道,丑聞事件本身對公司治理成本和股價信息透明度指標更敏感。丑聞被媒體報道增大公眾的負面情緒,而根據新聞主義學派觀點,想要依靠大眾情緒進行媒體引導和監督,無疑是與虎謀皮(張結海,2016)。通過監控輿情,及時發現可能引發丑聞的負面事件,并利用內審、風控、合規檢查等內部控制制度加以修正。若內控增加的代理成本較丑聞媒體曝光后被訴訟、賠償、罰金以及未來增加的外部資本成本更低,輿情監控和內控對公司的永續經營便是帕累托最優的。

參考文獻:

[1] ?Dyck.A,Volchkova N.,Zingales L..The Corporate Governance Role of the Media:Evidence from Russia[J].The Journals of Finance,2008,(3):1093-1135.

[2] ?Fama E F,Jensen M C.Separation of Ownership and Control[J].Journal of Law and Economics,1983,(26):301-325.

[3] ?Ferris,S.,X.Yan.Do Independent Directors and Chairman Matter? The Role of Boards of Directors in Mutual Fund Governance [J].Journal of Corporate Finance,2007,(13):392-420.

[4] ?James J.Park.Shareholder Compensation as Dividend[J].Michigan Law Review,2009,(11):323-371.

[5] ?Jensen M C,Meckling W H.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,(4):305-360.

[6] ?LaPorta,R.,F.Lopez-de-Silanes,A.Shleifer,and R.Vishny.The Economic Consequences of Legal Origins[J].Journal of Economic Literature,2008,(2):285-332.

[7] ?LaPorta,R.,F.Lopez-de-Silanes,A.Shleifer,and R.Vishny.Investor Protection and Corporate Governance[J].Journal of Financial Economics,2000,(58):1147-1170.

[8] ?La Porta,Rafael,Florencio Lopez-de-Silanes and Andrei Shleifer.Corporate Ownership around the World[J].Journal of Finance,1999,(54):471-517.

[9] ?La Porta,Rafael,Florencio Lopez-de-Silanes,Andrei Shleifer,and Robert W.Vishny.Investor Protection and Corporate Valuation[J].Journal of Finance,2002,(57):3-27.

[10] ?Mc Quail,D.& Windahl,S.Communication Models[M].Longman,London & New York,1981:595-616.

[11] ?Molotch H,and M.Lester,News as purposive behavior:On the strategic use of routine events,accidents and scandals[J].American Sociological Review,1974,(39):101-102

[12] ?Noelle-Neumann,E.The Spiral of Silence:The Theory of Public Option[J].Jounral of Communication,1974,(2):43-51.

[13] ?Rothschild,M.,and Stiglitz,J.Equilibrium in Competitive Insurance Markets:An Essay on the Economics of Imperfect Information[J].Quarterly Journal of Economics,1976,(4):629-949.

[14] ?Shleifer Andrei,R.W.Vishny,A Survey of Corporate Governance[J].The Journal of Finance,1997,(11):753-754.

[15] ?Stefano Bonini,Diana Boraschi.Corporate Scandals and Capital Structure[J].Journal of Business Ethics,2010,(95):241-296.

[16] ?Thomas L.Carson,Self-Interest and Business Ethics:Some Lessons of the Recent Corporate Scandals[J].Journal of Business Ethics,2003,(43):389-394.

[17] ?C·費雷爾,約翰·F,琳達·F.企業倫理學[M].李文浩,等,譯.北京:中國人民大學出版社,2015.

[18] ?醋衛華,李培功.媒體監督公司治理的實證研究[J].南開管理評論,2011,(2):33-42.

[19] ?醋衛華.公司丑聞、聲譽機制與高管變更[J].經濟管理,2011,(1):38-43.

[20] ?醋衛華.公司丑聞、聲譽機制與董事會重構[J].山西財經大學學報,2011,(2):76-83.

[21] ?戴亦一,潘越,劉思超.媒體監督、政府干預與公司治理:來自中國上市公司財務重述視角的證據[J].世界經濟,2011,(11):121-144.

[22] ?戴亦一,潘越,陳芬.媒體監督、政府質量與審計師變更[J].會計研究,2013,(10):89-95.

[23] ?丁柏銓,陳相雨.“負面新聞”及相關概念辨析[J].南京社會科學,2010,(1):130-136.

[24] ?游家興,吳靜.沉默的螺旋:媒體情緒與資產誤定價[J].經濟研究,2012,(7):141-152.

[25] ?胡芳.媒體負面報道對中小投資者保護的作用及機理研究[D].廣州:華南理工大學,2015:63-70.

[26] ?胡芳,陳修德.媒體的公司治理作用測量方法國內研究綜述[J].財會通訊,2014,(10):22-24.

[27] ?黃俊,郭照蕊.新聞媒體報道與資本市場定價效率——基于股價同步性的分析[J].管理世界,2014,(5):121-231.

[28] ?李冬,付潔茹.關于上市公司失信行為的博弈及對策分析[J].工業技術經濟,2010,(11):156-159.

[29] ?李學峰,李向前.股權結構與股市穩定性——對中國股市非穩定性的理論分析[J].南開經濟研究,2001,(2):17-21.

[30] ?李培功,沈藝峰.媒體的公司治理作用——共識與分歧[J].金融研究,2013,(4):176-206.

[31] ?李培功,沈藝峰.媒體的公司治理作用:中國的經驗證據[J].經濟研究,2010,(4):14-27.

[32] ?李培功,沈藝峰,經理薪酬、轟動報道與媒體的公司治理作用[J].管理科學學報,2013,(10):63-80.

[33] ?李明,葉勇.媒體負面報道對控股股東掏空行為影響的實證研究[J].管理評論,2016,(1):73-82.

[34] ?李明,葉勇.媒體報道能提高公司的透明度嗎——基于中國上市公司的經驗證據[J].財經論叢,2014,(6):82-87.

[35] ?羅進輝.媒體報道的公司治理作用—雙重代理成本視角[J].金融研究,2012,(10):190-206.

[36] ?帕梅拉·S,阿基巴·K.全球新聞傳播理論架構、從業者及公眾傳播[M].劉根勤,等,譯.杭州:浙江大學出版社,2016,(1):360-371.

[37] ?道格拉斯·C·諾思.制度、制度變遷與經濟績效[M].杭行翻,譯.上海:上海人民出版社,2008,(1):40.

[38] ?孔東民,劉莎莎,應千偉.公司行為中的媒體角色——激濁揚清還是推波助瀾[J].管理世界,2013,(7):145-149.

[39] ?周開國,應千偉,等.媒體監督能夠起到外部治理的作用嗎?——來自中國上市公司違規的證據[J].金融研究,2016,(6):193-206.

[40] ?沈正斌.信息耗散模式與新聞真實性——兼論香農-韋弗噪音說和馬萊滋克系統模式[J].安徽師范大學學報,2012,(40):201-207.

[41] ?林毅夫.關于制度變遷的經濟學理論:誘致性變遷與強制性變遷[J].美國卡托雜志,1989,(1).

[42] ?張結海.負面事件媒體報道的媒體框架構建[J].現代傳播,2016,(11):40-44.

[43] ?奧美集團.2018全球媒體影響力調查結果[J].研究,2018,(5):20-21.

[責任編輯 興 華]