工資薪金個人所得稅納稅籌劃

2019-07-29 00:33:17徐凱付雨桐

現代經濟信息 2019年8期

徐凱 付雨桐

摘要:工資薪金是每個人收入的重要來源之一,取得較高的薪水是提高一個人消費水平的重要手段,也是體現一個人工作能力的尺度之一。由于我國工資薪金的個人所得稅采用超額累進稅率計算,也就是說當工資增加額達到一定的界限,納稅人可以支配的薪酬不一定也是增加的。但個人薪酬的高低影響著其工作熱情,從而對應的影響其工作效率和企業績效。而大部分企業在制定職工薪酬制度時并沒有全面考慮職工的切身利益,導致職工在繳納個人所得稅后可分配的收入較低。所以,在合理利用稅收政策,通過合理合法的手段對企業職工薪酬進行稅收籌劃,盡最大可能為職工增加可分配收入,這對企業職工工資薪金的個人所得稅納稅籌劃顯得非常重要。

關鍵詞:職工薪酬;個人所得稅;納稅籌劃

中圖分類號:F810.42 文獻識別碼:A 文章編號:1001-828X(2019)012-0186-02

一、工資薪金個人所得稅繳納現狀

現在許多企業對其職工薪酬應繳納的個人所得稅并沒有非常重視,對于職工每年應納個人所得稅額沒有深刻的認識,以至于缺少對職工薪酬的預算與籌劃。

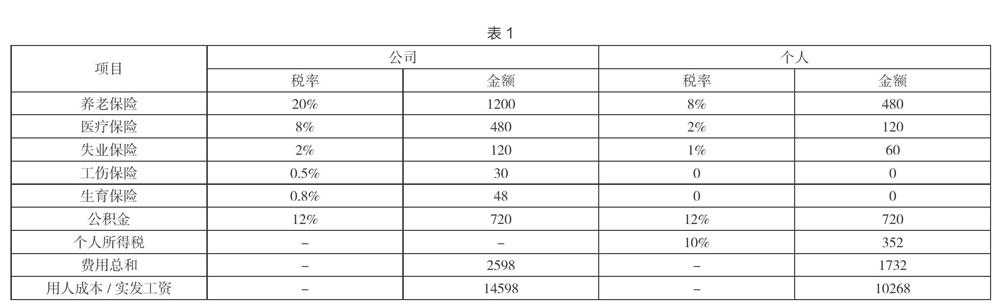

比如某公司職員每月工資薪金是12000元,企業與職工所繳納的五險-金基數為6000元月。其工資薪金分析如表1:(假設其沒有專項扣除)

由此可以看出公司用人成本與職工實際拿到的工資中間是有差額的,雙方心理的落差也因此而形成。由表可以看出,公司與個人所繳納的“五險一金”是無法因為籌劃而減少的,因而,籌劃的重點應該放在個人所得稅上面。

由于我國個稅采取累進稅率,這樣所導致的結果往往是當職工薪酬浮動大時,沉重的賦稅也相應轉移到職工頭上,導致發了很多工資公司的用人成本變高,但職工得到的卻很少,消減了職工工作積極性。這一切主要是由于企業缺少對職工個人薪酬的納稅籌劃或納稅籌劃方法不合理,沒有很好的利用稅收政策,未做到合理避稅,導致每月薪資應繳稅額較高,這不是個別現象,反而是大部分個人薪酬的現行狀況。

二、新舊工資薪金個人所得稅計算對比

在新個稅法下,扣繳義務人向居民個人支付工資薪金時,應當按照累計預扣法計算預扣的稅款,并且按月逐月辦理扣繳申報。也就是說,不管職工每個月工資是否均衡,最后實際繳納的個人所得稅是按年工資收入計征的,多退少補。居民個人取得全年一次性獎金,符合《國家稅務總局關于調整個人取得全年一次性獎金等計算征收個人所得稅方法問題的通知》(國稅發[2005]9號)規定的,在2021年12月31日前,不并入當年綜合所得,以全年一次性獎金收入除以12個月得到的數額,確定適用稅率和速算扣除數,單獨計算納稅。當然也可以選擇并入當年綜合所得計算納稅。

由此就與舊個稅之間產生的差別。具體區別如下所示:

假設某職工的月工資收入是5300元(已扣除五險一金和專項扣除數),全面一次性獎金12萬元。

舊個稅下:

工資應納稅額=[(5300-3500)×10%-105]×12=900元

全年一次性獎金的應納稅額=120000×25%-1005=28995元

則,一共交29895元的個人所得稅。

新稅法下:

(1)全年一次性獎金不計入當年綜合所得:

年收入的個人所得稅=(5300×12-60000)×3%=108元

全年一次性獎金:

120000÷12=10000元,確定其稅率為10%

全年一次性獎金的個人所得稅=120000×10%-210=11790元

則,一共交11898元的個人所得稅。

(2)全年一次性獎金計入當年綜合所得:

個人所得稅=(5300×12+120000-60000)×10%-2520=9840元

兩者相比較,新個稅相較舊個稅要節稅許多。也可以看出,將全年一次性獎金計入當年綜合所得在某些情況下是要比分開計算要節稅的。但,在此主要是研究將全年一次性獎金按月計算的情況。

三、工資薪金的納稅籌劃

職工的工資薪金主要分為兩類:一是每月工資收入;二是全年一次性獎金。

1.月工資收入的納稅籌劃

一是可以適當的增加福利性收入,減少名義工資,從而降低稅基,減少應納稅額,這種方法可以降低職工名義上的工資,但實際收入卻未降低。二是可以在個人所得稅達到一定的高度時,改變薪酬支付的方式。將工資薪金適度轉化為勞務報酬,從減小稅率的角度上減少所繳納的稅額,實現職工與公司之間的共贏。三是可以盡量利用各項補貼,按照其扣除政策的標準扣除,減少繳稅的基數。四是《財政部,國家稅務總局,保監會關于將商業健康保險個人所得稅試點政策推廣到全國范圍實施的通知》(財稅[2017139號)以及《關于推廣實施商業健康保險個人所得稅政策有關征管問題的公告》(國家稅務總局公告2017年第17號)規定,自2017年7月1日起,對個人購買符合規定的商業保險產品的支出,允許在計算當月工資薪金所得的應納稅所得額時,予以稅前扣除,限額為200元/每月。以上方法都可以達到納稅籌劃的效果,在此也就不在過多的贅述。

2.全年一次性獎金的籌劃

(1)避開全年一次性獎金的納稅禁區

所謂的納稅禁區就是說,公司多發了獎金,但實際上職工拿到手里的錢卻少了。這樣出現的一種“多發少拿”的現象。

例如,某職工的全年一次性獎金為36000元,此時應該繳納的全年一次性獎金的個人所得稅為36000×3%=1080元。但如果公司多給這個職工發1元錢。此時應該繳納的全年的個人所得稅為36001×10%-210=3390.1元。由此可見,獎金只多了1元,但所交的稅費卻多了2310.1元。這就是“多發少拿”現象。因此,我們需要計算出這個納稅禁區,避免出現“多發少拿”的現象。