黨組織治理能否減少高管的私利行為

2019-07-29 00:33:17朱宇翔

現代經濟信息 2019年8期

朱宇翔

摘要:本文選取2011-2015年國有上市企業為研究對象,研究黨組織參與公司治理對管理層薪酬操縱現象的影響,研究發現管理層利用較好的業績操縱薪酬的現象普遍存在,而黨組織參與公司治理能有效的控制這種管理層利用業績指標操縱薪酬的現象。

關鍵詞:機構投資者異質性;技術創新;退出威脅

中圖分類號:F271;D26 文獻識別碼:A 文章編號:1001-828X(2019)012-0015-05

一、引言

現代財務理論認為,管理者代表股東經營企業,股東追求企業價值最大化,管理層應在保障股東利益的前提下經營企業。但是,管理者同時也是自利的經濟人,他們可能會基于自身利益進行決策而損害公司利益。制定薪酬契約將管理層薪酬與企業業績掛鉤從而激勵高管們追求利益時最大限度的實現股東利益。

然而,這種薪酬契約真的能夠發揮應有的效果么?例如2016年高管漲薪的972家公司中,有337家凈利潤下滑。這種薪酬激勵嚴重失效現象表明高管可能存在以權尋租、自定薪酬的問題。國企的實際控制人往往是國資委或地方政府,然而國資委和政府難以對企業管理者進行有效的監督,雖然各級國資委已經嚴格規定國企高管的薪酬必須與業績考核掛鉤,以2009年的“限薪令”為代表,我國相繼出臺了一系列國有企業薪酬管理制度,但是事實確是國資委和政府監督有限,國企高管權力膨脹,管理層能夠影響自己的薪酬并以權力尋租,國企高管薪酬契約本身也成為了代理問題的一部分。已有文獻指出,上市公司的經理是內部控制人,能利用個人關系網絡和權利侵占公司資源、攫取高薪。

國企管理者以權謀私利現象的本質是由于國有企業監督機制的不健全。我國國有企業與其他國家國企最大的不同就是黨的領導融入公司治理中,企業黨組織內嵌在公司治理結構中。黨組織通過“雙向進入,交叉任職”的方式參與公司經營決策,這種現象稱為黨組織治理。在我國這種特殊的“政黨合一”的環境下,黨組織是否會對國有企業高管薪酬操縱問題產生影響呢?

二、理論分析與假設提出

在兩權分離的現代企業中,經理人與股東之間的委托代理問題往往會導致經理人為了自身利益而損害股東,最優契約理論認為,利用合理的薪酬契約可使得管理層利益與股東財富聯系起來,通常企業會根據公司業績來設置管理層薪酬。早期國內研究認為我國高管薪酬與業績無關,主要由公司規模、所在地區決定。隨著市場化改革的深入及大量有關薪酬改革政策的推出,大量研究發現高管薪酬與公司業績顯著正相關,這說明我國高管薪酬制度已逐步引入市場化因素,具有業績型薪酬的特點。

通過薪酬契約真的能夠約束管理者的行為么?管理者權力理論認為高管可利用權力尋租,甚至操縱自己的薪酬fBertrand &Mullainathan,2001;Bebehuk&Fried,2004)。當管理層權力足夠大時,高管們能夠自行設定工資并以獎金的形式攫取公司利潤(Bebehuk&Fried,2004),并且管理者權力與其薪酬顯著正相關fAdams,2005)。國有企業“所有者缺位”的產權特性使得所有者(國資委或地方政府)難以對高管實施有效監督,高管利用權利尋租的行為更為普遍,在這種情況下違背了最優契約理論的假設,從管理者權力理論研究國企高管薪酬具有一定的理論和現實基礎(權小峰等,2010)。在收入分配改革進程中,其核心思想是保障收入的公平,“天價薪酬”往往同時會受到政府的嚴格監管和輿論的譴責,憤怒成本成為了高管們不得不考慮的因素,高管們通過采取一些隱秘的手段來掩飾自己的尋租行為(納超洪,2009)。薪酬辯護假說認為,在經理人有著薪酬辯護需求和較強影響力時,高管薪酬與業績相關可以為高管的高額薪酬做出“結果正當性”辯護(謝德仁等,2012)。2009年出臺的《關于進一步規范中央企業負責人薪酬管理的指導意見》,就規范了國企負責人的基本年薪和績效年薪,其中績效年薪由經營業績決定,可以認為國企高管薪酬制度具有業績型薪酬的特點,然而隨著國有企業中政府放權改革的不斷推進,高管權利也在不斷增大,管理者利用權力改變自己的薪酬組合萃取租金(呂長江,2008),進而薪酬契約越來越難以約束高管的行為反而會淪為薪酬管制下高管獲取私利的工具(羅宏,2014)。

Li等(2013)分析228家公司自愿披露的薪酬契約后發現,160家公司采用一個或多個財務指標作為薪酬業績指標,其中81%的財務指標是由公司內部決定的。高管薪酬契約中并不會對業績評價指標做出明確規定,契約中的不透明性就給高管提供了利用選擇業績評價指標來實現薪酬操縱的空間(Morse,2011),即高管具有信息優勢,能夠預測企業在哪個指標會表現的更好,通過修改薪酬契約,使得其薪酬對事后表現更好的業績指標更敏感(翟愛梅,張舒然,2013),以此提高薪酬收益。基于以上分析,本文提出以下假設:

H1:國有企業高管通過選擇薪酬業績指標操縱薪酬契約制定,薪酬會對于表現較好的業績指標更為敏感。

國有企業高管們通過選擇薪酬業績指標的形式來謀取私利,其的原因還是由于高管權力過大并缺乏適當的監督和約束。我國有關法律及黨規明確了國有企業基層黨組織參與公司治理的主體資格,提出“雙向進入、交叉任職”的領導體制,明確了黨委會參與公司經營決策的具體途徑和方式。當黨委會參與公司治理后,會對這種薪酬操縱現象起到怎么的影響呢?

政府要求企業設立黨組織目的就是希望黨委會發揮政治核心作用,在企業層面為政府部門提供干預的途徑(sonia,2002),主要表現為貫徹執行黨和國家的方針、政策和監督制衡企業經理人員。已有證據表明黨組織控制較強的企業會在績效不佳時強迫高管降低工資和獎金(chang,Wong,2004)。我國一直延續“黨管干部”的原則,國有企業經理人往往是由政府直接任命,這使得國有企業高管人員更像是國家機關的工作人員,而不是企業的管理人員,更偏向于黨和政府利益的“管家”而不是企業的代理人(馬連福等,2013)。目前中國政壇有相當一部分的“國企CEO”,“商而優則仕”的現象已非常普遍,當國有企業管理人員同時又是黨委會成員時,他們的政治晉升需求可能會大于薪酬激勵,他們會積極響應國家的相關規定政策,降低薪酬。《中國共產黨紀律處分條例》規定自定薪酬或濫發津貼將受到警告和處分。在政治需求和紀律監管的雙重作用下,“交叉任職”會降低利用事后信息操縱薪酬契約的現象,基于以上分析,本文提出以下假設:

H2a:黨組織通過“交叉任職”參與公司治理能夠抑制國有企業高管通過選擇業績指標進行薪酬操縱的行為。

“交叉任職”的黨委書記也有可能會利用事后信息來操縱薪酬契約,并且這種行為會更加明顯。管理者權力理論認為管理者運用權利尋租,管理層權力會影響薪酬的激勵效用,增加在職消費(盧銳,2008),自定薪酬的根本原因是在弱化的公司治理機制下管理層權力的膨脹(權小峰等,2010)。當黨委書記同時兼任董事長或總經理時,實際權利進一步擴大,形成一種高度集權,對公司全面治理和管理的“一人”治理模式(馬連福等,2013),權力越大意味著高管更有可能影響董事會,薪酬契約也就越容易被操縱。通過選擇業績指標來操縱薪酬具有一定的隱秘性,為自己的薪酬提供“結果正當性”辯護,“交叉任職”的黨委書記可能更愿意選擇這種方式使自己的薪酬變得更加合理,基于以上分析,本文提出一下假設

H2b:黨組織通過“交叉任職”參與公司治理會導致權利過于集中,更容易出現通過選擇業績指標進行薪酬操縱的行為。

三、研究設計

(一)數據來源與模型設計

本文選取565家國有上市公司為樣本,并按照以下程序對初始樣本進行篩選:(1)剔除缺失數據;(2)金融類企業;(3)剔除sT、*ST企業;(4)對主要連續變量進行上下1%的winsorzie處理。共得到2825個觀測值作為研究樣本。本文數據來源于CSMAR數據庫,黨委數據通過查詢公司年報手工收集。

(二)變量定義

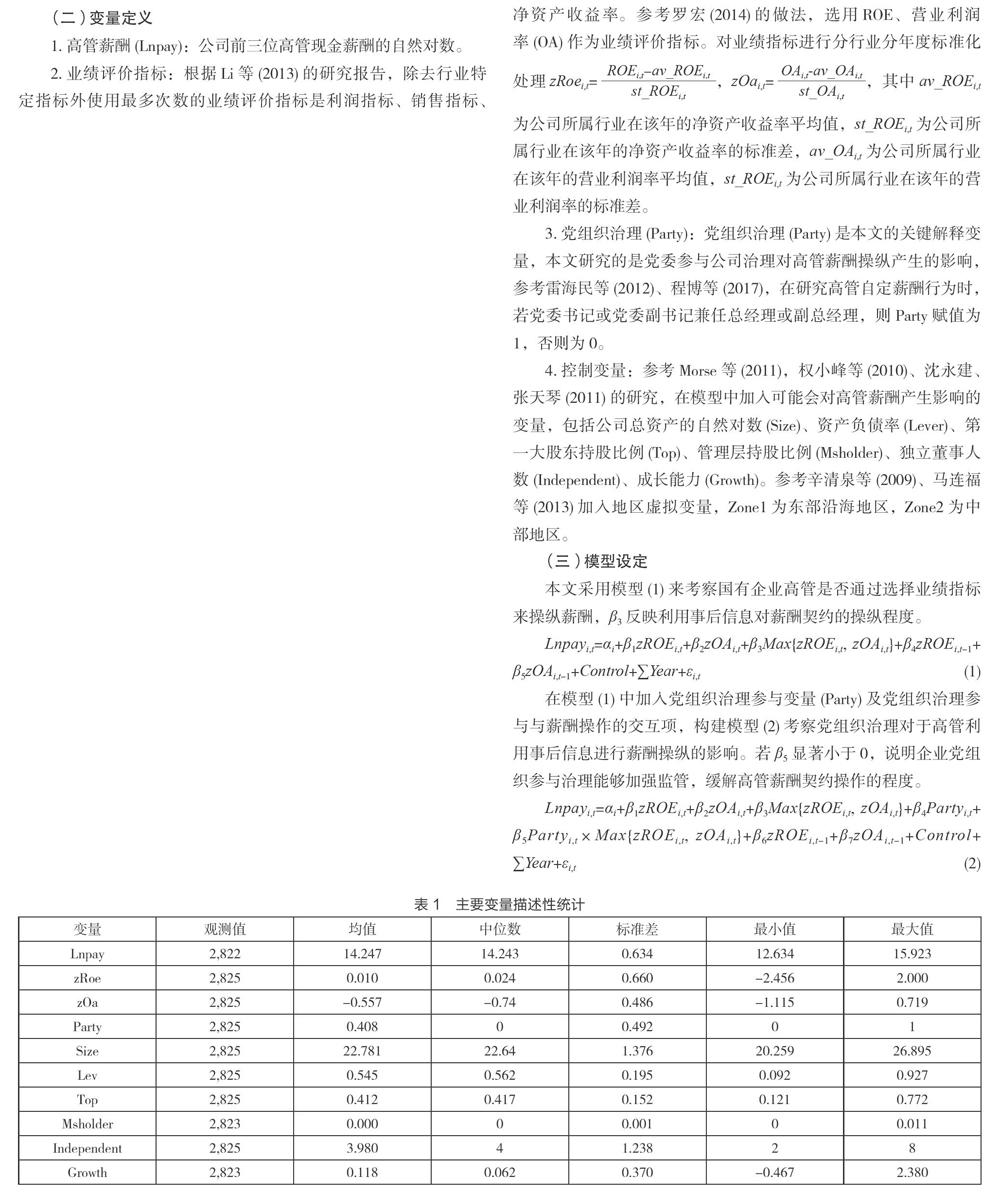

1.高管薪酬(Lnpay):公司前三位高管現金薪酬的自然對數。

(二)關鍵變量定義與說明

四、實證結果分析

(一)描述性統計

表1報告了本文主要變量的描述性統計結果。

(二)回歸分析

表2報告了國企高管選擇業績指標操縱薪酬行為與黨組織參與治理后對薪酬操縱的影響的檢驗結果。從列(1)中可以看出高管薪酬與標準化處理過后的業績指標zROE、zOA之間呈顯著的正相關關系(p<0.01,p<0.05),說明選用ROE、OA作為薪酬契約的業績評價指標是合理的,薪酬契約中廣泛的使用這兩個指標作為績效考核指標。列(2)中加入Max檢驗國企高管選擇業績指標操縱薪酬行為,Lnpay與Max顯著正相關(p<0.05),且相關系數為0.097,說明薪酬對事后表現較好的指標敏感度更高,高管會通過選擇業績評價指標的形式獲取以謀取私利,支持假設H1。列(3)中,Max的系數依然顯著為正,Max與Party的交互項系數顯著為負(p<0.1),說明“交叉任職”能抑制這種薪酬操縱行為,支持假設H2a。從其他控制變量的回歸結果來看,公司規模、公司處于東部和中部地區都與高管薪酬顯著正相關,說明公司規模越大,所處地區經濟水平越高時,其高管的薪酬也就越高。公司成長性與高管薪酬顯著正相關,這可能是由于成長性從一定程度反映了公司的良性發展,高管也能夠合理的獲得高薪。管理層持股比例能夠顯著提高高管薪酬,這說明國有企業高管薪酬符合管理層權利理論,管理層持股比例越高代表管理者權利越大,高管能更多的干預薪酬契約制定。資產負債率與高管薪酬顯著負相關,這可能是由于在供給側改革的背景相下資產負債率在國企績效考核中作為一個會產生負面效應的指標。獨立董事人數與高管薪酬顯著負相關,說明獨立董事能夠起發揮一定的作用,緩解高管薪酬不合理的現象。

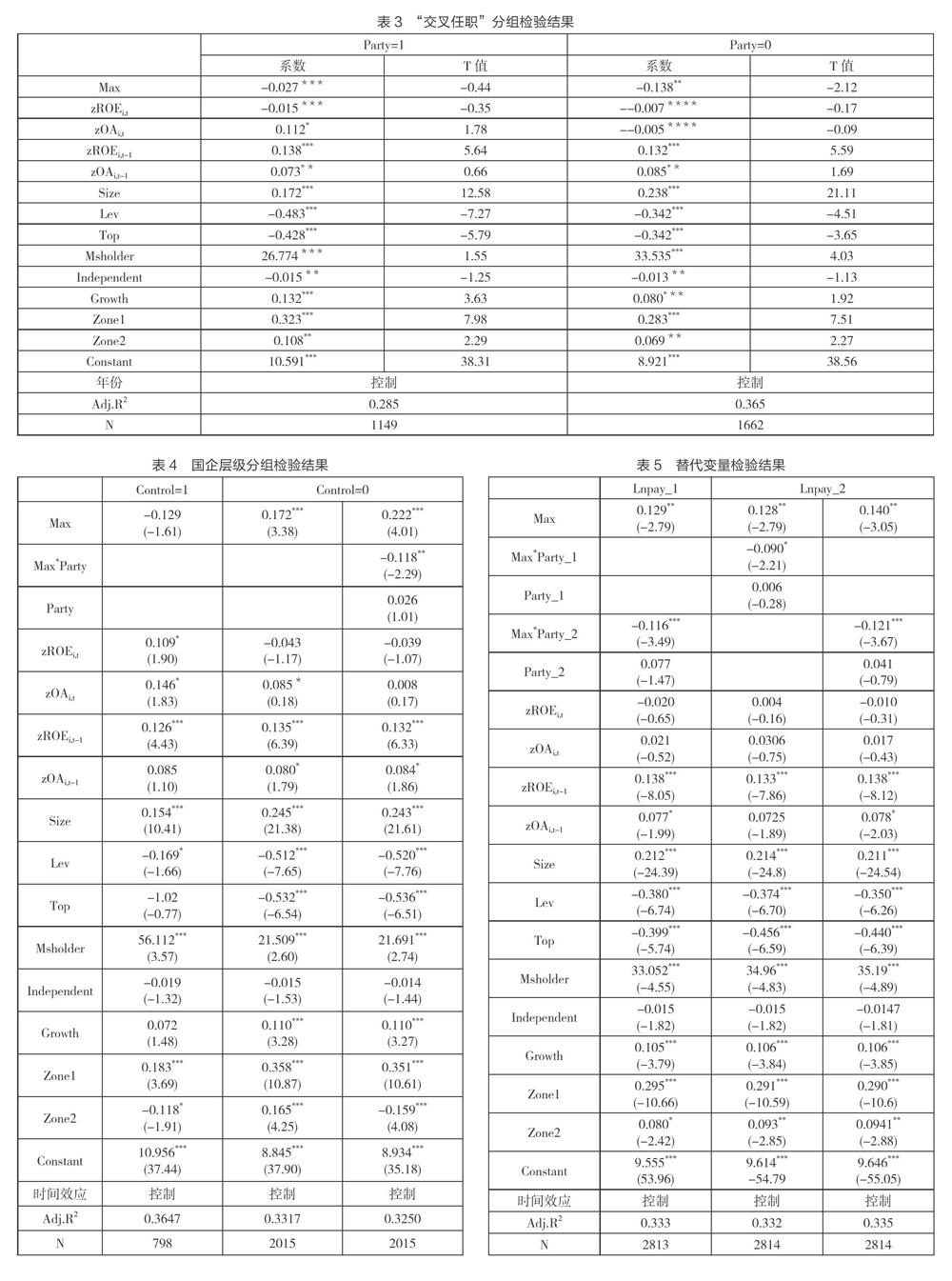

為了更好的說明黨組織參與治理對高管薪酬操縱的影響,將樣本公司按照是否“交叉任職”分為兩組,若存在“交叉任職”的公司不存在薪酬操縱現象或是薪酬操縱現象得到緩解則說明黨組織參與公司治理能抑制高管通過業績選擇操縱薪酬的現象。(見下頁表3)表3報告了按“交叉任職”分組的回歸結果。從中可以看出,共有1149個樣本有“交叉任職”,“交叉任職”組中Max與Lnpay不相關,說明當總經理兼任黨委書記時,公司不存在使用事后信息來操縱薪酬契約的現象。而共有1662個樣本沒有“交叉任職”,在這組樣本中Max與Lnpay不相關即不存在“交叉任職”的公司中,Max與Lnpay顯著正相關(P>0.05),說明公司中存在高管薪酬操縱現象。

(三)進一步分析:國有企業層級的影響

國有企業可根據實際控制人的不同分為中央部委實際控制和地方政府實際控制(王躍堂,倪婷婷,2015)。政治背景和監管力度角度來看,中央國企具有中央政府政治背景,比起地方國企中央國企高管表現更偏向于黨和政府利益的“管家”,而非企業的代理人(李偉安等,2013),同時中央國企高管受到更多的行政監督和社會輿論的監督(方軍雄等,2009)。從權利角度來看,地方國企高管相對權利較大,更有可能利用權利尋租。因此地方國企更有可能存在高管薪酬操縱。(見下頁表4)表4報告了按照不同層級國企分組的薪酬契約檢驗結果。Control=1表示中央政府控制的國企,Control=0表示地方政府控制的國企。在中央國企中,Max與Lnpay不相關,說明中央國企中不存在高管操縱薪酬契約的現象。在地方國企中,Max與Lnpay顯著正相關(P<0.01),說明薪酬操縱行為普遍存在與地方國企中,Max與Party的交互項系數顯著為負(P<0.05),支持前文的結論,黨組織治理能夠抑制這種薪酬操縱行為。

五、穩健性檢驗

(一)更換黨組織治理、高管薪酬測度方式

第一,參考黨組織參與公司治理的文獻(chang,Wong,2004;馬連福等,2013;陳仕華,盧昌崇,2014),測度黨組織參與公司治理的方法主要有兩種:一是采用問卷調查的形式,構建黨組織的權力指數,以衡量黨組織參與公司治理程度;二是以黨委成員在董事會,管理層,監事會中的重復任職情況來衡量黨組織在公司涉人情況。第一種方法數據難以收集,第二種方法更具有實用性,鑒于本文已經檢驗了檢驗“交叉任職”與高管薪酬的關系,采用黨委會與公司董監高的重合程度(Pany_2)作為黨組織治理的替代變量。第二,使用董事,監事,高管貨幣薪酬最高的前三位總額的自然對數(Lnpay_2)作為高薪薪酬的替代變量,重新進行回歸,結果保持穩健。(見上頁表5)

六、結語

本文以2011-2015年國有上市企業為研究對象,基于業績評價指標選擇視角,考察黨組織參與公司治理對高管通過選擇業績評價指標進行的薪酬操縱現象。本文發現國有企業高管存在薪酬操縱行為,他們會選擇表現更好的業績評價指標來操縱薪酬;黨組織參與公司治理能夠抑這種薪酬操縱行為;這種薪酬操縱現象更容易出現下地方政府控制的國有企業中,中央控制的國企在未發現薪酬操縱現象。