“股息之王”美國州際水務公司

2019-07-27 11:37:02胡凝

證券市場周刊 2019年27期

胡凝

若你是一個長期投資者,必定會聽過“股息貴族”這個詞,這是美股中一個小小的圈子,入圍其中門檻極高,必須在過去25年間連續每年提高股息。請看清——不是連續派發股息,而是連續提高股息。這項高標準很遺憾地將許多偉大的公司排除,入圍者只有不到60家公司。

其中的翹楚是美國州際水務公司(NYSE: AWR)。這家公司成立于90年前,總部在加州圣迪馬斯。它的生意很土,只做賣水凈水,兼賣點電;體量不大,直到今日,公司市值也不過28億美元,加上全部債務的企業總價值也不過30多億美元,而且公司擴張步伐像是烏龜爬爬,直到上世紀末才開始設立子公司認真地進行跨州擴張。

但就是這樣一家公司,在過去64年間從不間斷地提高股息,加冕“股息之王”實屬當之無愧。

主業拆解

州際水務是一家控股公司,業務全部通過旗下金州水務公司(GSWC)和美國州際基礎設施公司(ASUS)兩家全資子公司開展。公司2018年總營收4.36億美元,整體毛利率高于75%。

其中,金州水務是公司的核心業務,專注于加州境內供水、供電與污水處理。服務于大熊湖附近10個縣治區內的70個城市,擁有38個水務處理系統,為超過26萬戶提供用水服務。最新一期財報中,金州水務公司收入占到母公司總營收的75%,其中供電收入只占8%。

與其他大部分州類似,供水與供電服務擁有很強的地域性護城河,但是增長一向緩慢,除非出現并購機會,否則很難切入別人的領地。另外服務價格也要受到公共設施管理局的有限度監管。即公司可以提出漲價申請,但是理由要充分,比如能源和人工成本價格上升、設施折舊率提高、財務成本提高等等。

因此,與一些其他公司相反,州際水務的建設投資轉成固定資產后,折舊速度越快便越占便宜。折舊越快,漲價談判的理由便越充分。同時,美國政府的減稅利好對公司也沒什么意義,理由也是相同,減稅帶來的好處都會被計算到成本之中。

成立與1998年的州際基礎設施公司是公司的“新寵”,也是增長潛力所在,目前業務收入占總營收的25%。它的主營業務是專為美軍在各州的軍事基地進行供水和污水處理服務,并修建與供排水相關的基礎設施,是一項十分有利可圖的生意。

自上世紀90年代中期起,美國軍事基地的公共事業和部分維護工作便開始向私人公司招標,期間雖然不乏反對者,但是私人部門良好的成本控制和相互競爭節省了預算卻是不爭的事實。成立于1998年的州際基礎設施公司便是準點搭上了這班快車,目前為止已拿下11個軍事基地的50年長期合同,這些合同的條款遠好于為居民供水。首先是固定費率,并且可以每年根據經濟增速默認調整費用,省去了大量與政府部門溝通的行政成本;其次是 設施維護和更新可以另行計費。

如果只看經營,由于加州數次干旱,在過去幾年里州際水務的表現并不亮眼。低通脹和政府減稅也導致水費上調的申請被一再拖延。公司營業收入從2014年便開始緩步萎縮。

但是就像在過去幾十年間數次遇到的經營停滯期一樣,公司采取了降本增效,同時逐漸回購股份的方法進行逆周期管理。從2014年到現在的五年間,公司在外流通股減少了約8%, 同時,通過優化經營,每股凈利潤增長了16%-18%。

在最近一次電話會議中,管理層預計加州政府將很快通過水/電價格的上漲提案。此外,由于軍事基地維護項目開放已漸成趨勢,公司預計未來五年內將不斷拿下新合約,不久后將恢復至5%以上的年化利潤增長。

州際水務的負債也不高,負債表長期維持在A+評級,即便在公用事業板塊中這也算是最優秀的評級了。盡管資金成本如此低廉,管理層卻從未在機會不好時強行擴張。

溢價明顯

雖然州際水務有諸多優點,堪稱最安全的生意之一,但是估值卻是令人詬病的地方。

過去10年間州際水務的復權年化收益為18.1%,超過標普的13.1%。目前公司的前瞻市盈率(PE)大約39倍,分紅率1.45%。考慮到長期美債收益率在2%左右,即公司估值相對無風險的資產僅存在0.5%的年化折價,即便對于一家偉大的公司來說也可稱昂貴了。

另外,也可以與友商做個對比。 同業的美國水務公司前瞻PE約為33倍,分紅率1.69%;另一家公司 Aqua America Inc前瞻PE約29倍,分紅率2.11%。相較之下州際水務溢價明顯。

這其中應有相當一部分是“股息之王”的信用溢價。公司連續64年提升股息,而且是很有誠意的提升——過去十年間年度股息增幅在7%-8%之間,而綜觀64年,平均股息年度增幅為6.5%。

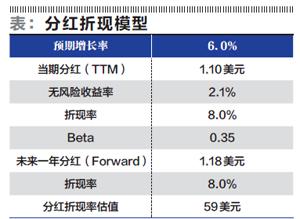

在可預見的未來,公司仍有能力長期實現6%左右的年度股息增長。這便很適合用分紅折現模型來估值。

用8%的折現率估算,公司的合理價格在59美元左右,與73美元現價存在20%左右差距,并不適合買入。

思路借鑒

雖然現在股價明顯高估,但公司仍有研究價值,或許可以對投資公用事業公司提供一些幫助。

首先,一家成功的公用事業公司應該具備什么特質?

參見州際水務,回報率和經營規模基本沒太多相關;再就是,一個相對保守,看似缺乏野心,但是身負榮譽感與信托責任的管理團隊應該更加重要(同樣服務于加州公用事業的太平洋電力燃氣公司由于管理事故,很快要面臨第二次破產保護 )。此外,相對寬松的產品價格形成機制也是關鍵。

其次,便是公用事業公司估值和利率變動之間的關系。2008年金融危機后,美國經歷了量化寬松,也經歷了快速加息,但從過往10年間州際水務的表現來看,利率變動對公司估值的影響十分有限。

從2009年起,華爾街的分析師便開始不斷對公用事業公司澆冷水了。我記得當時有一段評論寫道:

“根據歷史標準,公用事業公司非常昂貴,目前平均市盈率為18.6倍,而標準普爾500指數的平均市盈率是16.6倍——接近有記錄以來的最高差距。”

實際上當時州際水務就在以31倍市盈率的溢價交易了,10年過去,期間無論加息與否,估值從未下降,反而越來越高。

與大家的直觀印象不同,從歷史數據來看,高負債經營的公用事業股和基礎利率的相關性并沒有那么強。

1939到1965年是美國歷史上很長的一個加息周期,在此期間,圖中藍線代表的道瓊斯公用事業公司指數和紅線代表的短期基礎利率并不背離。反過來,在長期連續降息周期,公共事業板塊表現也同樣保持著穩定上漲。

或許可以這樣理解,公共事業公司的回報取決于投資者的長期預期是否穩定。當未來利率走勢明確時,無論加息還是減息,都將有助于公共事業公司對價格進行談判。只有當利率預期出現不穩定時才會造成行業整體走弱。不只因為大家風險偏好改變,而是利率短期大幅波動會切實對公共事業公司的經營造成影響。

總之,無論估值是否高估,價格是否合理,每一個尊重股東利益的高貴靈魂都值得我們去贊美。

聲明:本文僅代表作者個人觀點;作者聲明:本人不持有文中所提及的股票