山東省肉羊養殖適度規模探究——基于山東省306戶規模化養殖場(戶)的調查數據

2019-07-25 08:22:02張茂倫

湖北農業科學 2019年13期

張茂倫

(山東農業大學經濟管理學院,山東 泰安 271000)

隨著肉羊養殖規模的擴大,規模化養殖場(戶)的投入也會隨之增加,但當肉羊養殖投入超過一定限度之后,如果繼續增加投入以擴大養殖規模就會造成其防疫、基建、運輸等成本的進一步增加,導致其出現資源浪費與規模不經濟等問題,這既降低了肉羊生產效率,又不利于養殖場(戶)規模效益的實現。正是由于受資源科技和相關政策等因素的限制與影響,使得中國肉羊規模化養殖的總體水平相對較低[1],中國肉羊的規模化養殖正在由以前的注重養殖戶數增加的粗放發展階段向注重養殖戶數和養殖規模同時擴大的發展階段過渡[2],而發展肉羊規模化養殖不僅是肉羊養殖場(戶)對利潤最大化的追求過程,更是對肉羊養殖適度規模的探索過程。然而,在當前肉羊規模化養殖的發展過程中,存在著部分養殖場(戶)為追求利潤最大化而盲目片面地追求規模的擴大卻不能合理確定養殖適度規模的問題,這既提高了其肉羊養殖成本、加大了其面臨的市場風險、嚴重阻礙規模化養殖的進一步健康發展,又造成了環境污染、資源浪費等生態環境問題。因此,在政府的政策扶持、市場需求量不斷增加的發展機遇下[3],只有合理確定規模化養殖場(戶)肉羊養殖的適度規模,才能促進山東省肉羊規模化養殖的健康可持續發展。

1 相關概念界定

1.1 肉羊養殖適度規模

肉羊養殖的適度規模指肉羊規模化養殖場(戶)根據其最優化的綜合效益而確定的最適宜的養殖數量,它既包括生產經營剛好不發生虧損時的保本規模,又包括實現利潤最大化時的最佳經濟規模。養殖場(戶)在肉羊規模化養殖過程中需要綜合考慮肉羊養殖對經濟發展的影響,不僅包括對消費市場上相關羊肉產品的供給,還包括在肉羊養殖過程中污廢處理帶來的環境污染與疫病傳播等風險,評價指標包括利潤、成本、相關產品供給與污廢處理等。本文的研究將圍繞適度規模展開,既要考慮養殖場(戶)剛好實現盈虧平衡時的保本規模,又要考慮其在實現利潤最大化時的最佳經濟規模。

1.2 盈虧平衡分析

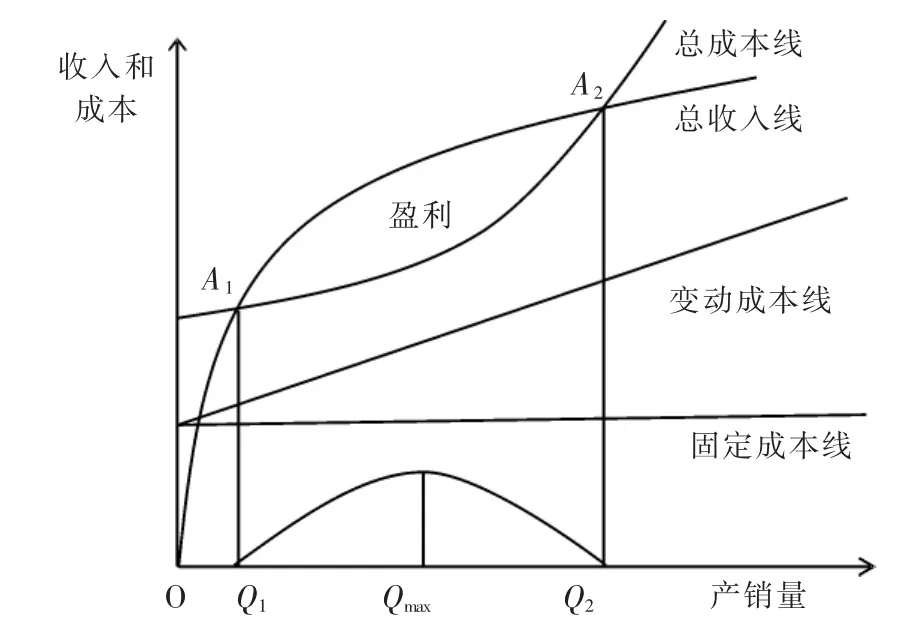

盈虧平衡分析又稱為保本分析,它以邊際分析理論為原理,分析的是企業成本、銷量、利潤之間的關系。其中,生產的總成本由固定成本與變動成本共同組成,固定成本是與企業產量無關的成本,變動成本則隨企業產量的變化而變動。在企業單位產品的售價大于其變動成本時,單位產品的售價與其變動成本之間存在的差額即稱為“貢獻邊際”。當貢獻邊際和固定成本的大小相等時企業恰好達到了盈虧平衡,之后邊際貢獻的利潤的數量會隨單位產品數量的增加而增加。在單一產品的盈虧平衡分析(圖1)中,假定產銷平衡、價格與成本都不變,只要單位產品的銷售價格大于其變動成本,則總收入與總成本必定會在一點相等(即達到平衡),這一點就稱作企業的盈虧平衡點(也稱為保本點)。企業產品的產量只有大于該點的產量,企業才能實現盈利;若企業產品的產量小于該點的產量,企業就會發生虧損。

圖1 盈虧平衡圖

在以銷量為橫軸,收入和成本為縱軸的基礎盈虧平衡圖(圖2)中,總成本線與總收入線的交點即為盈虧平衡點(也稱保本點)。在盈虧平衡點右側的區域中,企業的總收入線位于企業的總成本線上方,即企業的總收入大于總成本,表明其進行的生產經營可以實現盈利;在盈虧平衡點左側的區域中,企業的總收入線位于企業的總成本線下方,即企業的總收入小于總成本,表明其進行的生產經營處于虧損狀態;在盈虧平衡點處,企業的總收入線與總成本線相交,即企業的總收入等于總成本,表明其進行的生產經營此時恰好可以保本。

圖2 非線性盈虧平衡圖

在實際生產經營中,隨著生產規模的擴大,為增加產品銷量企業往往會降低產品的售價,加之變動成本的影響,使得收入、成本與產銷量之間不再保持原有的線性關系,而是表現為一種非線性關系,呈現曲線型。在收入與成本關于產銷量的非線性函數中,單位產品的售價、變動成本隨產品產銷量的增減而增減,為了進一步分析收入、成本與產銷量之間的非線性關系,通常需要通過非線性盈虧平衡分析法。在非線性盈虧平衡圖(圖2)中,企業的總成本和總收入在一定生產條件下交于A1和A2兩點,即為盈虧平衡點,盈虧平衡點之間的區域為企業生產經營的盈利區域。其中,A1對應的最低產量點為Q1,A2對應的最高產量點為Q2,企業在Q1-Q2的經濟區域內進行生產經營即可實現盈利;如果企業生產經營規模小于Q1或者大于Q2,企業的生產經營就會發生虧損。理論上,在Q1-Q2的經濟區域內存在實現利潤最大時的產量點Qmax和實現成本最小時的產量點Qmin,在這兩點合為一點時的產量即為企業進行生產時的最佳經濟規模;但實際上,因為企業的生產經營會在諸多因素的影響下受到限制,無法同時實現利潤最大與成本最小,因此企業只有充分綜合考慮實際條件才能實現生產經營的最佳經濟效益。

肉羊的規模化養殖可以降低養殖場(戶)的單位成本,幫助其獲得更高的經濟效益,但肉羊養殖的規模也不是越大越好,養殖的規模與養殖場(戶)的經濟效益之間存在一定的盈虧平衡規律,如果盲目地追求過大的養殖規模可能會造成養殖成本提高、規模不經濟等問題。本文在研究過程中通過盈虧平衡分析原理分別確定了規模化養殖場(戶)的保本規模、經濟規模,旨在為山東省肉羊規模化養殖場(戶)進一步完善養殖規模、發展適度規模養殖提供相關參考。

2 山東省肉羊養殖適度規模的確定

2.1 數據來源與樣本特征

本文在求解山東省肉羊養殖適度規模時所用的數據為山東省現代農業產業技術體系羊創新團隊建設項目(編號:SDAIT-10-11)的數據和山東農業大學經管學院學生在2018年7—8月實地調研所得數據。被調研的對象是山東省17地(市)的肉羊養殖場(戶)。實地發放調查問卷350份,并與受訪的肉羊養殖場(戶)進行面談訪問,讓其現場填寫相關調查問卷。最后,對收回的調查問卷進行詳細審核,去除無效問卷,得到有效問卷306份,有效問卷的回收率為87.4%。

在被調查的306戶肉羊養殖場(戶)中,男性養殖場(戶)的占比為84.97%,年齡在30~45歲的養殖場(戶)的占比為40.20%,具有高中及以上文化程度的養殖場(戶)的占比為19.28%,肉羊養殖年限在4年以上的養殖場(戶)的占比為88.24%,專業化程度(即養羊收入占總收入比重)在30%以上的養殖場(戶)的占比為90.85%。本調查對規模化養殖場(戶)的選擇兼顧了山東省肉羊產地特征與肉羊規模養殖現狀,且306戶被調查者都具備充分的肉羊規模化養殖的常識,擁有比較豐富的肉羊養殖經驗,對調查問卷的內容有較好的了解,故該調查數據更加可信且具有廣泛的代表性。

2.2 變量選擇與模型構建

假定規模化養殖場(戶)的資金、土地等生產要素的獲得有保障,技術管理要素有支持保障,勞動力、資金、土地、技術等各個生產要素之間可自由組合,而肉羊養殖規模與規模化養殖場(戶)所獲得的養殖利潤之間存在一定的數量關系。肉羊適度規模養殖所實現的規模經濟是指在外界生產經營環境和養殖場(戶)的生產力水平保持不變的前提下,在肉羊規模化養殖過程中適度增加資金、土地與勞動力等要素的投入,可以降低肉羊養殖的單位成本進而提高經濟效益的養殖方式,其最根本的動力仍是對利潤最大化的追求。本文基于盈虧平衡分析理論中“利潤=收入-成本”的原理,根據實地調研所獲得成本收益數據,運用SPSS 22.0統計軟件分別建立肉羊養殖規模與養殖成本的回歸方程以及肉羊養殖規模與養殖利潤的回歸方程,分別對企業化肉羊養殖場(戶)和規模化養殖農戶的保本規模、經濟規模進行計算。

在非線性盈虧平衡方程中,產品總成本Y1、售價P都是關于產品銷量X的函數。其中,成本函數Y1通常以一元二次函數的形式表現,即:

而價格函數P通常以一元線性函數的形式表現,即:

則總收入函數Y2的表現形式一般也是一元二次函數,即:

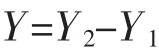

以X表示養殖場(戶)的肉羊養殖數量,以Y1表示養殖場(戶)投入的總成本,以Y2表示養殖場(戶)所取得的總收入,則利潤函數的表現形式為:

基于上述模型,肉羊養殖規模(數量)與養殖成本和收入之間都存在著曲線關系,并且這兩條曲線在一定范圍內存在兩個交點,在這兩個交點處都存在著“收入=成本”的關系,即“利潤=收入-成本=0”,其表現形式為:

可解得相應的X1和X2的值,這兩個交點即為盈虧平衡點。在這兩個交點之間的肉羊養殖規模下,肉羊養殖場(戶)的養殖不會產生虧損,兩個盈虧平衡點之間的養殖規模就是養殖場(戶)的保本規模。

而利潤函數Y的值達到最大時肉羊養殖場(戶)實現了利潤最大化,即通過運用邊際分析法,對利潤函數Y就肉羊養殖數量X求一階導數即可得到邊際利潤:

當邊際利潤為0時,對應的肉羊養殖規模X即是養殖場(戶)實現利潤最大化時的經濟規模,表現形式為:

2.3 企業化肉羊養殖適度規模的確定

在企業化肉羊養殖中,生產管理成本包括勞動力雇傭、飼料供給、基礎設施建設、能繁母羊與羔羊購買等肉羊養殖與生產過程中需要的基本投入。勞動力雇工情況又分為短期雇傭與長期雇傭兩類。短期雇工情況表現為在肉羊生產過程中的羔羊補欄、肉羊出欄售賣等階段出現的短期用工數量的增加,這也是生產主體的勞動生產率的一種有效補充形式。長期雇工情況則表現為農戶因養殖肉羊數量過多家庭勞動力不足導致的需要長期雇傭工人,二者共同構成了雇工的成本。對于飼料供給情況,由于企業化養殖規模下飼料需求量過大,除部分養殖場(戶)自產的干草、秸稈外,多以購買的玉米、豆粕、麩子等精料補飼為主。在基礎設施建設方面,由于企業化肉羊養殖規模大,舍飼條件下需要建設的羊圈數量和場地多,基建投入成本需求較大,在計算中按照計提10年折舊計算。而為了實現大規模企業化肉羊養殖,每年必須購買母羊與羔羊,購羊成本同樣不可忽視。

企業化肉羊養殖過程中,為了實現更全面的疫病防控,企業通常會建有疫病防控設施或者具有專業的檢疫防疫人員。疫病防控成本通常由肉羊檢疫、疫病診療、疫病防控設施購買維護等費用共同構成。

企業化肉羊養殖過程中,為了更好地保護環境,企業通常也會建有環境保護設施,環境保護成本通常由污廢處理設備購置與維護、污廢運輸成本等因素共同決定。

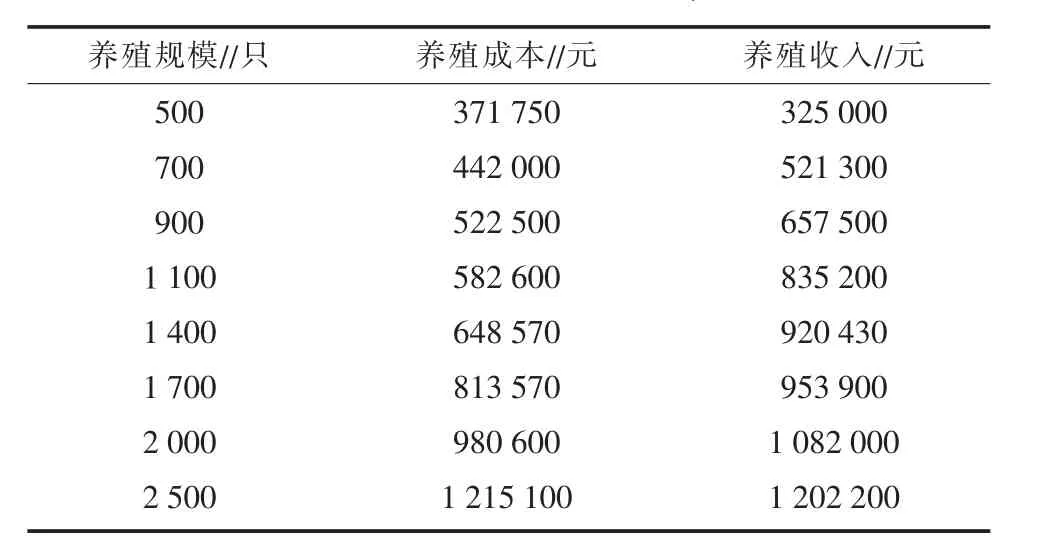

2.3.1 企業化肉羊養殖保本規模的確定 基于實地調研整理所獲得的成本收益數據(表1),運用SPSS 22.0統計軟件可得到企業化肉羊養殖中肉羊養殖規模與養殖成本的回歸模型為:

對回歸模型進行統計學檢驗,根據所得回歸分析結果可知,判定系數(R2)的值為0.995,調整后的R2的值為0.993,即該回歸模型的擬合優度為99.3%,擬合優度較高,因此該回歸模型能較好地解釋企業化肉羊養殖中肉羊養殖規模與養殖成本的關系,具有經濟學意義;F值為532.170,對應的檢驗概率Sig為0.000,在1%水平顯著,因此該回歸模型各變量之間存在顯著關系,具有統計學意義;解釋變量X(養殖規模)的二次項與一次項的t檢驗統計量的觀測值分別為3.324、3.049,回歸系數t檢驗的概率值(即P值)分別為0.021、0.028,在5%水平顯著,通過了t檢驗,因此其與被解釋變量Y(養殖成本)之間的相關關系顯著。

肉羊養殖規模與養殖收入的模型為:

基于盈虧平衡分析理論中 “利潤=收入-成本”的原理,可得到企業化肉羊養殖中養殖場(戶)的利潤函數為:

對回歸模型進行統計學檢驗,根據所得回歸分析結果可知,判定系數(R2)的值為0.977,調整后的R2的值為0.967,即該回歸模型的擬合優度為96.7%,擬合優度較高,因此該回歸模型能較好地解釋企業化肉羊養殖中肉羊養殖規模與養殖收入的關系,具有經濟學意義;F值為104.177,對應的檢驗概率Sig為0.000,在1%水平顯著,因此該回歸模型各變量之間存在顯著關系,具有統計學意義;解釋變量X(養殖規模)的二次項與一次項的t檢驗統計量的觀測值分別為-3.603、6.251,回歸系數t檢驗的概率值(即P值)分別為0.016、0.002,在5%水平顯著,通過了t檢驗,因此其與被解釋變量Y(養殖收入)之間的相關關系顯著。

當Y=0時所求得的養殖規模即為企業化肉羊養殖場(戶)實現盈虧平衡時的養殖規模。此時利潤函數 Y=0,求得方程的解分別為 X1=2406.49,X2=528.29。

因此,在企業化肉羊養殖過程中,養殖場(戶)為保證不發生虧損,養殖規模應該在529~2 406只的范圍內,即企業化肉羊養殖場(戶)的肉羊養殖規模在529~2 406只的范圍內才可實現保本。

表1 企業化肉羊養殖規模與成本、收入的關系

2.3.2 企業化肉羊養殖最佳經濟規模的確定 基于上述求解的企業化肉羊養殖中的利潤函數

則當該函數的一階導數等于0時,養殖實現了利潤最大化,對應的養殖規模即為企業化肉羊養殖的最佳經濟規模。

令該利潤函數Y的一階導數等于0,

求得方程的解為X=1467.39,即企業化肉羊養殖規模達到1 467時,肉羊養殖場(戶)實現了利潤最大化,因此企業化肉羊養殖的經濟規模為1467只。

2.4 規模化養殖農戶肉羊養殖適度規模的確定

在規模化農戶的肉羊養殖中,生產管理成本理論上包括勞動力雇傭、飼料供給、基礎設施建設、能繁母羊與羔羊購買等基本投入。但因為養殖規模較小,勞動力雇工情況常分為養殖農戶家庭勞動力的兼業飼養與短期雇傭兩類,而基本不存在長期雇傭情況。短期雇工情況也表現為在羔羊補欄、肉羊出欄售賣等階段出現的短期用工數量增加情況下的勞動力的有效補充。因此在規模化農戶的肉羊養殖中通常不存在雇工的成本或者僅有少數的短期雇工成本。對于飼料供給情況,由于規模化養殖農戶肉羊養殖中飼料的需求量相對較小,通常為農戶自產的干草、秸稈等,部分中等養殖規模的養殖場(戶)會以購買的玉米、豆粕、麩子等精料進行補飼。在基礎設施建設方面,由于規模化養殖農戶肉羊養殖規模較小,除部分中等養殖規模的養殖場(戶)選擇半舍飼或舍飼養殖方式外,其余羊舍多為養殖戶自己搭建的羊棚或利用舊房屋改造的羊棚,因為養殖農戶自己搭建小規模簡易羊棚成本極低,所以此養殖規模下的基建成本可以忽略不計。而規模化養殖農戶的肉羊養殖中除部分中等養殖規模的養殖場(戶)每年會購買少量母羊與羔羊外,其余大部分都為自繁自養方式,其購羊成本暫時不予考慮。

規模化養殖農戶肉羊養殖過程中,疫病防控措施通常采取疫苗注射等簡易措施,缺少專業化的疫病防控設施,不具備專業的檢疫防疫人員。疫病防控成本通常由疫病診療、疫苗購買等費用構成。

規模化養殖農戶肉羊養殖過程中,通常不會建有專業化的環境保護設施,為了實現環境保護,養殖農戶通常采取還田作肥、建設沼氣池等方式發展循環經濟。

2.4.1 規模化養殖農戶肉羊養殖保本規模的確定基于實地調研整理所獲得的成本收益數據(表2),運用SPSS 22.0統計軟件可得到規模化養殖農戶肉羊養殖中的肉羊養殖規模與養殖成本的回歸模型為:

對回歸模型進行統計學檢驗,根據所得回歸分析結果可知,判定系數(R2)的值為0.989,調整后的R2的值為0.988,即該回歸模型的擬合優度為98.8%,擬合優度較高,因此該回歸模型能較好地解釋規模化養殖農戶肉羊養殖中肉羊養殖規模與養殖成本的關系,具有經濟學意義;F值為703.520,對應的檢驗概率Sig為0.000,在1%水平顯著,因此該回歸模型各變量之間存在顯著性關系,具有統計學意義;解釋變量X(養殖規模)的二次項與一次項的t檢驗統計量的觀測值分別為7.129、2.227,回歸系數t檢驗的概率值(即P值)分別為0.000、0.042,在5%水平顯著,通過了t檢驗,因此其與被解釋變量Y(養殖成本)之間的相關關系顯著。

肉羊養殖規模與養殖收入的模型為:

對回歸模型進行統計學檢驗,根據所得回歸分析結果可知,判定系數(R2)的值為0.989,調整后的R2的值為0.988,即該回歸模型的擬合優度為98.8%,擬合優度較高,因此該回歸模型能較好地解釋規模化養殖農戶肉羊養殖中肉羊養殖規模與養殖收入的關系,具有經濟學意義;F值為695.829,對應的檢驗概率Sig為0.000,在1%水平顯著,因此該回歸模型各變量之間存在顯著性關系,具有統計學意義;解釋變量X(養殖規模)的二次項與一次項的t檢驗統計量的觀測值分別為-2.883、12.017,回歸系數t檢驗的概率值(即P值)分別為0.011、0.000,在5%水平顯著,通過了t檢驗,因此其與被解釋變量Y(養殖收入)之間的相關關系顯著。

基于盈虧平衡分析理論中 “利潤=收入-成本”的原理,可得到規模化養殖農戶肉羊養殖中養殖場(戶)的利潤函數為:

當Y=0時所求得的養殖規模即為規模化養殖農戶實現盈虧平衡時的養殖規模。此時利潤函數Y=0,求得方程的解分別為 X1=394.47,X2=39.52。

表2 規模化養殖農戶肉羊養殖規模與成本、收入的關系

因此,規模化養殖農戶在肉羊養殖過程中為保證不發生虧損,養殖規模應該在40~394只的范圍內,即規模化養殖農戶的肉羊養殖規模在40~394只的范圍內才可保本。

2.4.2 規模化養殖農戶肉羊養殖最佳經濟規模的確定 基于上述求解的規模化養殖農戶肉羊養殖中的利潤函數為:

則當該函數的一階導數等于0時,養殖實現了利潤最大化,對應的養殖規模即為規模化養殖農戶肉羊養殖的最佳經濟規模。

令該利潤函數Y的一階導數等于0,

求得方程的解為X=216.97,即規模化養殖農戶的羊養殖規模達到217只時,肉羊養殖場(戶)實現了利潤最大化,因此規模化養殖農戶的肉羊養殖的經濟規模為217只。

3 小結與建議

研究結果表明,肉羊規模化養殖場(戶)在進行肉羊養殖過程中主要受養殖成本與收益、土地和資金等生產要素的獲取、技術管理要素、政府政策等因素的影響,而最根本的因素是養殖成本與收益。充足的牧草、飼料資源和豐富而低廉的勞動力資源又為肉羊的生產提供了保障[4],而肉羊養殖戶與市場、消費者之間缺乏信息反饋機制,使得其收益小而風險大[5]。根據實地問卷調查所獲得的企業化與規模化養殖農戶的肉羊養殖成本收益的數據資料,基于盈虧平衡理論,對企業化養殖場(戶)和規模化養殖農戶的適度規模進行了計量分析,確定了山東省肉羊養殖的適度規模,即山東省企業化肉羊養殖場(戶)的肉羊養殖規模在529~2 406只的范圍內才可保本,當養殖規模為1 467只時可實現利潤最大化;山東省規模化養殖農戶的肉羊養殖規模在40~394只的范圍內才可保本,當養殖規模為217只時可實現利潤最大化。

因此,基于上述研究結果應采取以下措施推廣和完善肉羊養殖場(戶)的適度規模養殖:①發展規模化養羊應改變養殖方式并提高養羊場(戶)的養殖技術[6],要發展規模化養羊、推動產業化經營,就需要在肉羊養殖中提高母畜飼養量,推廣良種繁育,完善肉羊疫病防治[7],要求各肉羊產業的生產單位在生產過程中把相應產品的質量問題放在優先位置[8];②通過有關的技術援助與資金支持、提供出口補貼等[9]扶持優惠政策逐步引導肉羊養殖場(戶)轉變相關養殖方式,充分激發其擴大規模養殖的潛力,帶動更多的肉羊散養農戶向規模化養殖場(戶)轉型;③通過相關產業政策逐步完善肉羊養殖場(戶)的土地流轉、農機具供給、信貸優惠、與風險保障等方面的補貼與保險政策,推動肉羊規模化養殖的快速發展,引領肉羊產業逐步走上高產、高效、生態、安全的規模化和標準化生產的發展道路[10]。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

世界制造技術與裝備市場(2010年6期)2010-04-14 06:23:15