地方法人金融機構經營行為的新變化

2019-07-23 01:27:17高東勝楊明

銀行家 2019年7期

高東勝 楊明

近年來,隨著利率市場化改革的深化、金融監管的強化、同業競爭的加劇、宏觀金融政策的調整等,地方法人金融機構不斷轉變經營理念、優化資產負債管理,經營行為呈現一系列新變化。本文基于對河北省43家地方法人金融機構的調查,研究發現,地方法人金融機構資產負債快速擴張的勢頭明顯收縮、結構趨于優化,資金運用上日趨回歸本源、信貸投放對實體經濟的支持力度加大、同業業務收縮、表外理財更趨規范,市場化融資能力提升、負債穩定性有所上升,但在補充資本、提高流動性管理水平和盈利能力、進一步做好審慎經營等方面仍需加強。

地方法人金融機構資產負債結構及經營行為的變化趨勢?

從調查情況來看,2017年以來,地方法人金融機構資產負債擴張速度持續下降,2018年以后,結束了持續下行趨勢,增速逐步趨于平穩。其中,資產方面,貸款的穩定增長抵消了股權及其他投資以及表外理財增速的持續下降;負債方面,存款的穩定增長修復了同業負債的下降。分機構類型看,不同類型的法人金融機構資產負債總體增速的變化趨勢基本一致。(見圖1)

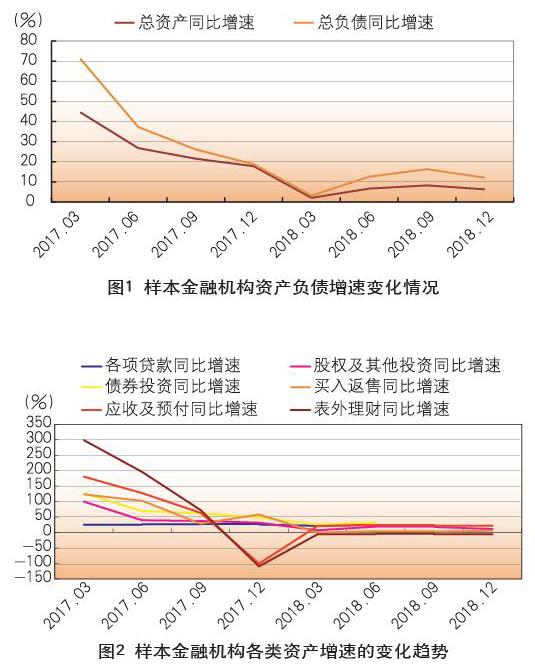

地方法人金融機構資產配置的變化趨勢

2018年以來,樣本金融機構的資產余額結束高速擴張趨勢,呈現低速增長態勢,主要受股權及其他投資、買入返售以及表外理財這三大類資產增速放緩的影響;而貸款和債券投資增速總體較為平穩,占總資產的比重呈現上升趨勢。從數據來看,樣本金融機構的資產增速從2017年一季度末的44.6%持續下降至2018年一季度末的2.1%,增速明顯放緩,此后的增速穩定在6.3%至8.3%,結束了持續下降趨勢,與實體經濟的增速更為契合。(見圖2)

貸款保持平穩較快增長,占總資產比重上升,貸款主要投向實體經濟。2017年一季度末-2018年四季度末,樣本金融機構貸款增速持續保持在20%以上,2018年四季度末增速為26.7%,分別較2017年一季度末和四季度末微升1.6和1.0個百分點;貸款占總資產的比重由2017年一季度末的34%上升至2018年四季度末的44.5%,上升了10.5個百分點。從貸款期限結構來看,中長期貸款占比呈上升趨勢,由2017年一季度末的占比24.5%持續上升至2018年四季度末的28.9%,提高了4.8個百分點。從貸款投向看,民營和小微企業是地方法人金融機構信貸投放的重點,其中,2018年末,樣本金融機構民營企業貸款占比60.3%,小微企業貸款占比54.5%,此外制造業貸款占比22.3%、基建類貸款占比15.4%,而房地產貸款占比為8.8%。同時,投放到民營、小微、制造業等領域的貸款增速均在兩位數以上。可見,實體經濟是地方法人金融機構信貸投放的重點。(見圖3)

同業業務收縮,業務發展更趨規范。2017年以來,監管部門對同業業務的監管不斷強化,如銀監會“三三四十”系列文件。2018年,樣本金融機構傳統同業業務下的買入返售余額持續負增長,2018年末余額同比下降30.0%,下降趨勢明顯。同時,同業業務更趨規范、結構進一步優化,以某城市商業銀行為例,2018年末該機構非標資產余額為96.8億元,較2017年下降64.5億元,壓降率達40%,而騰出的資金主要轉投向債券等標準化債權資產。可見,金融監管的強化減少了監管套利、資金空轉,促進了資金回歸本源和對實體經濟支持力度的提升。

債券投資穩步增長,非金融企業債券投資略顯不足。2018年末,樣本金融機構債券投資余額2349.5億元,同比增長24.7%,增速比上年末高7.8個百分點,占廣義信貸余額的16.8%,占比較上年同期高2.1個百分點。樣本金融機構債券投資的主體為城商行,投資標的以國債、政策性金融債、地方債等利率債為主,風險較低的信用債為輔。2018年,受非金融企業債券風險上升影響,樣本金融機構非金融企業債券投資增速出現負增長,占全部債券投資的比重由2017年末的13.2%下降至2018年末的8.7%。

表外理財業務逐步回歸本源,理財子公司的籌備受到關注。2017年,為加強系統性金融風險防范,促進金融回歸本源,人民銀行將表外理財納入宏觀審慎評估,2018年,人民銀行聯合相關部門出臺了資管新規,并發布了細則。政策實施以來,金融機構穩步壓降不合規資管業務,通道業務、類信貸業務有序回表,表外理財業務正逐步回歸“受人之托、代人理財”的本源。以城商行為例,表外理財余額明顯下降。2018年末,樣本金融機構表外理財余額同比下降29.7%,增速比上年末低22.0個百分點。下降的主要原因,一方面是逐漸剔除了理財配置的非標資產,另一方面是過渡期內嚴控預期收益型老產品規模,不再新發同業理財產品。受訪的城商行均表示在密切關注同業理財子公司的籌備情況,并就自身理財子公司的籌備不斷進行可行性論證,待條件成熟后,將正式啟動并上報籌備方案。

地方法人金融機構負債來源的變化趨勢

總體來看,2017年下半年以來,地方法人金融機構負債余額結束了此前的高增長態勢,由2017年一季度末的26.6%大幅下降至2017年末的1.0%,此后開始穩步回升,2018年末增速為5.8%,同比回升4.8個百分點。從負債結構來看,存款和同業負債占據絕對份額,這兩項在樣本法人金融機構總負債中的占比超過95%。其中,存款占總負債的比重穩步上升,而同業負債占比明顯下降,同業負債結構進一步優化,同業存單占同業負債的比重明顯上升。(見圖4)

各項存款余額增速總體回落,定期存款占比上升,結構性存款明顯收縮,存款付息率上升。金融機構各項存款余額增速由2017年一季度末的19%下降至2017年末的3.4%,2018年回升至8%以上,2018年末增速為8.5%,同比上升5.1個百分點。從期限結構看,定期存款占比穩中有升,2018年末定期及其他存款占存款的71.4%,較上年同期提高3.4個百分點;同時,2018年末,定期存款余額較2017年一季度末上升1472.9億元,對存款增長的貢獻率達到74.8%,對總負債增長的貢獻率達到103.9%,成為金融機構負債增長的主要支撐,有助于負債端的穩定和資產負債期限結構的匹配。此外,大額存單余額增長較快,但占各項存款的比重微乎其微;結構性存款由快速擴張轉為收縮,2018年末,結構性存款余額同比下降42.5%,而上年同期為增長25.9%。從負債成本看,2018年樣本金融機構存款付息率較2017年上升0.16個百分點,但不同類型地方法人金融機構間存在在一定差異,城商行、村鎮銀行存款付息率分別上升0.23和0.06個百分點,農商行較上年持平,而農信社存款付息率則較上年同期下降了0.05個百分點。

同業負債余額和占總負債的比重呈下降趨勢,同業存單余額和占比先降后升,不同類型金融機構之間差異較為明顯。2018年末,樣本金融機構同業負債余額同比下降5.2個百分點,連續五個季度負增長,同業負債占總負債的比重為16.2%,占比較2017年一季度末和四季度末分別下降6.0和1.9個百分點。其中,2018年末,同業存單余額增速為33.1%,結束了連續三個季度的負增長。2018年末,同業存單占同業負債的比重為40.6%,占比較2017年一季度末和四季度末分別上升10.3和11.7個百分點。分機構類型看,城商行同業負債占比最高,2018年末為19.8%,農商行占比為5.6%,農信社和村鎮銀行占比不足1%。而不同城商行之間差異也較大,半數城商行同業負債占自身總負債的比重超過20%。目前,城商行的同業負債的主要構成是同業拆入、同業存放、賣出回購、一年期以內同業存單、結算性同業存款等,其中以一年期以內同業存單、同業存放為主,占比分別為43.6%、31.4%。

金融債券平緩增長,占總負債的比重較低,但略有上升,發行主體以法人城商行為主。2018年末,樣本金融機構金融債券余額僅為120.8億元,同比增長0.03%,增速比上年末低2.5個百分點。金融債券占總負債的比重由2017年一季度末的0.5%上升至2018年末的0.8%,占比較低。從發行主體看,金融債券的發行以城商行為主,城商行發行的金融債券余額占全部金融債券余額的比重為87.6%,其余為農商行。

綜合來看,近兩年來,地方法人金融機構按照政策要求積極調整經營行為,資產負債脫離實體經濟的高速擴張勢頭得到遏制,與實體經濟增長的需要更為匹配。其中,資產運用更加注重回歸本源、支持實體經濟,負債的穩定性不斷提升。可以發現,地方法人金融機構穩健經營的意識不斷增強,經營行為更趨審慎,這也與宏觀審慎評估中,達標機構數量占比不斷上升的趨勢相吻合。

地方法人金融機構業務經營中需關注的幾個問題和面臨的挑戰?

總體來看,經過近兩年的業務調整,地方法人金融機構經營行為更為穩健、審慎,但是調整過程中也面臨著部分機構資本充足率不足、不良貸款率反彈、理財業務轉型任務艱巨、流動性管理水平有待提升、平衡好穩健經營與收益增長的難度加大等問題和挑戰。

部分機構資本充足率不足。資本是保證金融機構可持續經營、有效支持實體經濟、防范金融風險的重要保證。廣義信貸增速與宏觀審慎政策要求的資本充足率相匹配是宏觀審慎政策的核心要義。隨著非標資產的回表、不良貸款率的上升,不少地方法人金融機構資本消耗承壓、面臨資本補充的壓力。從總體看,2018年末樣本金融機構資本充足率為13%,較上年末微降0.1個百分點,但不同機構間差異較大,城商行、農商行、村鎮銀行資本充足率較高,而農信社資本充足率較低,個別農信社資本充足率降至10%以下,亟待加大資本補充力度,而地方法人金融機構的資本補充渠道總體較為單一,資本補充渠道有待進一步擴充。

不良貸款率反彈壓力加大。2018年末,樣本金融機構不良貸款率為3%,連續5個季度上升,同比上升1個百分點。分機構類型看,不良貸款率較高的機構由高到低依次為農信社、農商行、城商行、村鎮銀行,不良率同比分別上升0.8、1.6、1.0和下降0.5個百分點。農信社和農商行不良貸款率較高和不良率上升的主要原因是:受經濟下行、環保約束加大等影響,一些中小企業經營出現困難,不良貸款暴露較多;部分縣域信用環境欠佳,擔保圈風險集中顯現等使得區域性信用風險暴露較為集中;部分農村合作類金融機構風險管理能力和風控意識不足。

理財業務轉型任務十分艱巨。資管新規要求資管產品向凈值化轉型,非標資產禁止期限錯配,封閉式理財產品最短期限不得低于90天等,這些都對金融機構表外理財業務的管理模式轉型提出新挑戰。目前,被調查的地方法人金融機構均表示未成立理財子公司,主要是受到理財子公司注冊資本金起點要求較高,商業銀行理財業務專營部門需連續運營3年以上等條件的限制。因此,地方法人金融機構在理財業務轉型上任務仍十分艱巨。

流動性管理面臨新的挑戰。近年來,受訪的金融機構資產負債增速放緩,資金運用更為審慎,資金來源更為穩健,但流動性風險管理仍需強化。一方面,樣本金融機構中長期貸款余額以兩倍于短期貸款的增速上漲,而中長期負債增速較緩,需要加強流動性風險的監測防范。另一方面,不同機構之間的流動性水平差異較大,被調研的城商行流動性比例從43%到121%,如何平衡流動性與收益性,做好個性化的流動性管理是每一家機構面臨的課題。此外,在利率市場化改革和金融開放不斷深化的背景下,金融機構面臨的流動性沖擊更為復雜多樣,對流動性管理時刻不能掉以輕心。

平衡好穩健經營與收益增長的難度加大。從前文的分析可以發現,地方法人金融機構總體穩健經營水平提升。但與此同時,盈利增加的難度加大。從樣本金融機構總體情況來看,2018年存款付息率較上年上升0.16個百分點,中間業務收入下降了38%,中間業務收入占比下降了2.22個百分點,農信社中間業務收入占比下降尤為明顯。同時,資產利潤率連續兩年下降,2018年較2017年下降了0.16個百分點,降幅同比擴大了0.14個百分點。

進一步優化地方法人金融機構經營行為的對策建議?

精細化做好資產負債管理。不同金融機構之間的資產負債情況差別較大,必須具體分析、因行施策。農信社應著力加強信用風險管理,一方面增加優質資產配置,另一方面盤活存量,多方式做好不良貸款的化解處置,為資產的穩健擴張打好基礎;作為類信貸回表的主要機構,城商行應深耕本地市場,圍繞區域發展重點,創新性做好本地實體經濟發展的金融服務;流動性風險相對較高的金融機構應切實提高流動性風險管理意識,完善管理機制,優化資產負債的期限結構,并做好風險防范應急預案。

創新性地做好實體經濟的金融服務。地方法人金融機構是服務本地實體經濟發展的主力軍,對地方法人金融機構而言,服務本地實體經濟就是要立足自身優勢、在廣泛學習借鑒的基礎上,創新和打造自身獨特的競爭優勢。要圍繞服務民營、小微企業的難點、堵點,通過產品、服務、流程、機制的創新創造性做好本地民營經濟、小微企業發展的金融服務。要充分運用各類支持政策,用政策杠桿撬動對民營、小微企業的金融服務。要完善內部激勵機制,為培養和造就一大批專業化民營、小微企業金融服務人才隊伍創造條件。

培育多元化利潤增長點。一方面,要做好金融機構自身的供給側結構性改革,切實轉變經營理念,進一步深化由規模式擴張向內涵式發展的轉變,才能從根本上實現以較小的資產擴張、較低的資本消耗,實現更高的收益。另一方面,要加大金融科技的運用,充分利用互聯網、大數據、云平臺等,開發新的產品、業務和服務方式,為客戶提供全方位、立體式、多維度的金融服務,通過為客戶創造價值,增加客戶粘性,在促進客戶成長中,實現更高的綜合性收益。

持續提升審慎經營水平。要牢固樹立長期審慎經營理念,而不是作為一時之計。要把審慎經營作為立行之本,植根于每一個分支行、每一個部門、每一個員工,從制度、流程等各方面體現審慎經營的理念,使得審慎經營成為業務經營的長期遵循,擯棄對短期利益的追逐。要嚴格遵守各項監管政策,落實好宏觀審慎逆周期調節政策,適時做好資本補充、擴充資本補充渠道,確保廣義信貸增速與自身資本約束相適應,從根本上提高風險防控能力和發展的可持續性。

(本文僅代表作者本人觀點,與所在機構無關)

(作者單位:中國人民銀行石家莊中心支行,中國人民銀行秦皇島市中心支行)