有色金屬行業與宏觀經濟數據的相關性分析與預測

2019-07-22 07:01:32盛文鄒建成袁雪華安柯

世界有色金屬 2019年10期

盛文,鄒建成,袁雪華,安柯

(北京安泰科信息股份有限公司,北京 100814)

1 宏觀經濟數據與部分有色金屬行業數據選取

根據國家統計局資料,提取2000-2018年宏觀經濟數據:國內生產總值GDP、廣義貨幣供應量M2、全社會固定資產投資額、工業增加值、有色金屬冶煉與壓延加工主營收入、建筑業GDP等數據;根據WIND數據,取2000-2018年銅材、鋁材產量數據;根據國家能源局公布信息,取2003-2018年全國電網投資規模數據(國家電網預2002年12月成立);以及根據相關公開統計數據資料,取2000-2018年空調、汽車產量等行業數據進行組合分析,對相關性及顯著性進行用Pearson函數和Correl函數進行分析。

2 宏觀經濟數據、有色金屬行業數據的相關性、偏相關分析、回歸分析

相關性分析是指對兩個或多個具備相關性的變量元素進行分析,從而衡量兩個變量因素的相關密切程度。相關性元素之間需要存在一定的聯系或者概率才可進行相關性分析。

相關系數通常是根據樣本數據計算出來的。由于樣本是隨機性的,相關系數是一個隨機變量,其取值具有一定的偶然性。

依次將有色金屬冶煉與壓延加工主營收入和GDP總值、M2增加值、全社會固定資產投資、工業增加值數據做相關性分析。

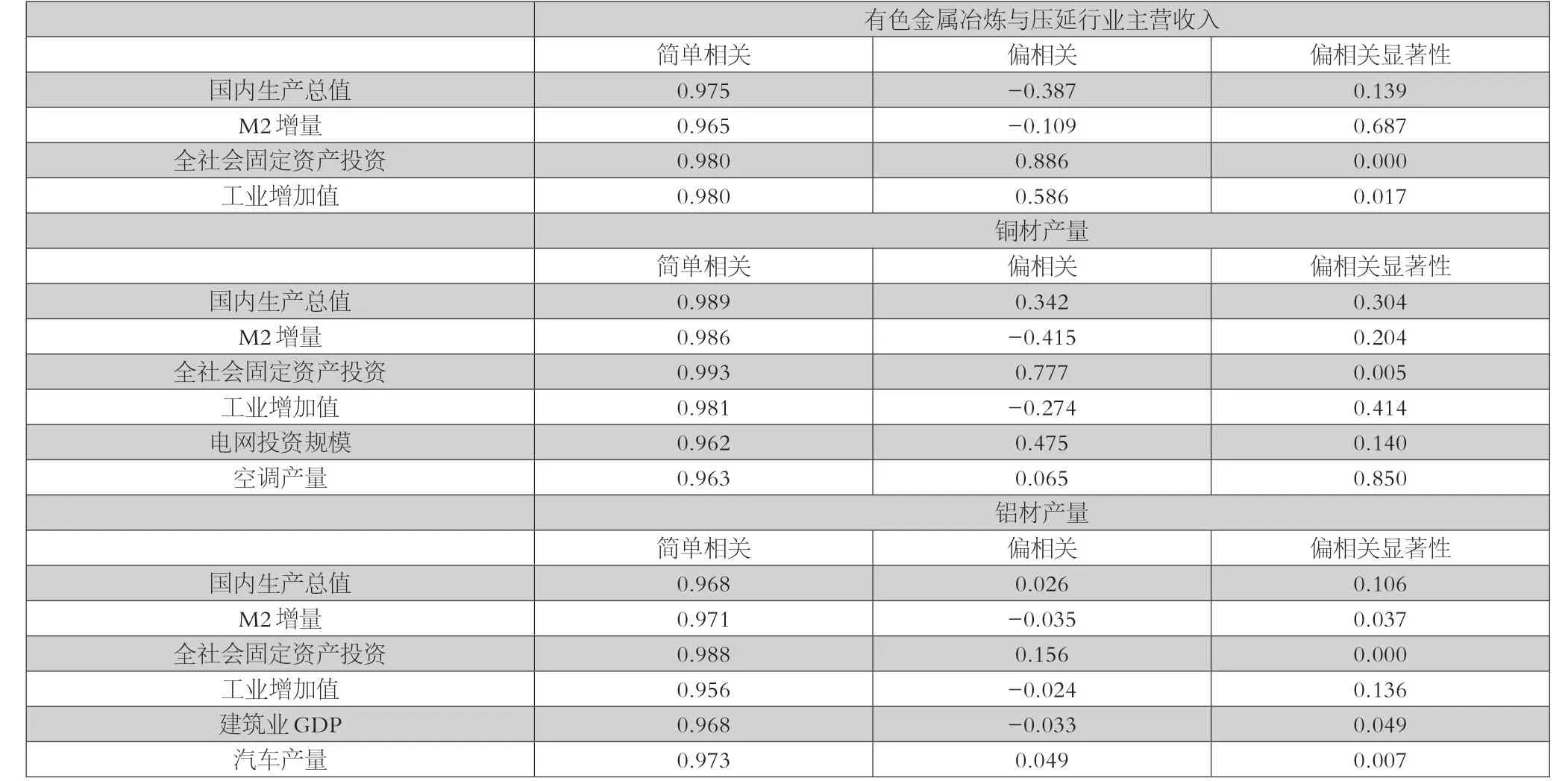

2.1 有色金屬冶煉與壓延加工主營收入與選取宏觀經濟數據分析

(1)相關性分析:

從相關性分析的結果看出,有色金屬冶煉與壓延主營收入和GDP之間的相關系數為0.975;表明二者之間存在高度正相關。雙側顯著性值為0.000<0.01,表明在0.01的顯著性水平上否定了兩者間的不相關假設。

同理,有色金屬冶煉與壓延主營收入和M2增量、工業增加值、全社會固定資產投資額之間的相關系數為0.965、0.980.、0980,且雙側顯著性值均為0.000<0.01;表明在0.01的顯著性水平上均否定了兩者間的不相關假設。

(2)偏相關分析:

在計算相關性時,只需要考慮兩個變量的觀測數據,并不用考慮其他變量對這兩個變量可能產生的影響。然而,在多變量的情況下,變量之間的相關關系復雜;因此多元相關分析除了要利用簡單相關系數外,還要計算偏相關系數。

國內生產總值與M2偏相關系數為0.949,說明兩者高度正相關;M2與全社會固定資產投資 偏相關系數為0.956,說明兩者高度正相關;“全社會固定資產投資”與“工業增加值”偏向關系數為 0.500,且顯著性P值為0.035>0.01;結合偏相關系數可知,有色金屬冶煉與壓延主營收入相關性最高的為全社會固定資產投資。

表1 選取的有色行業、宏觀經濟、下游行業數據表 單位:百億元、萬臺

表2 選取的有色行業數據與宏觀經濟數據相關性、偏相關表

2.2 銅材產量與選取宏觀經濟數據分析

(1)相關性分析:

銅材產量與GDP總值、M2增加值、全社會固定資產投資、工業增加值、電網投資規模、空調產量之間的相關性系數分別為0.989、0.986、0.993、0.981、0.962、0.963,高度正相關。

(2)偏相關分析:

銅材產量偏相關度較高的為全社會固定資產投資、電網投資規模、GDP總值,分別為0.777、0.475、0.342。

根據顯著性檢驗,全社會固定資產投資P值為0.005<0.01,結合偏相關系數可知,銅材產量與全社會固定資產投資相關性最高。

2.3 鋁材產量與選取宏觀經濟數據分析

(1)相關性分析:

鋁材產量與GDP總值、M2增加值、全社會固定資產投資、工業增加值、建筑業GDP、汽車產量之間的相關性系數分別為0.968、0.971、0.988、0.956、0.968、0.973,高度正相關。

(2)偏相關分析:

鋁材產量與GDP總值、M2增加值、全社會固定資產投資、工業增加值、建筑業GDP值、汽車產量的偏相關性分別為0.026、-0.035、0.156、-0.024、-0.033、0.049。

根據顯著性檢驗,全社會固定資產投資P值為0.005<0.01,根據偏相關系數現實結果,鋁材產量與選取的宏觀經濟數據偏相關性較低。

3 用時間序列模型對2019年數據預測

由于有色金屬行業是周期性行業,其受宏觀經濟影響較大,傳統上認為一些關系國家安全和國民經濟命脈的行業,周期性行業本身就有根據經濟周期進行輪回的特征,而我國經濟更明顯受到投資拉動的影響。同時,當有色金屬的價格處于長期上漲趨勢的時候,那么相關的有色金屬的上市公司的業績就一定比較好,而當有色金屬的價格長期處于下跌趨勢的時候,那么相關有色金屬的上市公司的業績就會受到很大的影響。在周期性行業中,對有色金屬行業的相關因素進行研究,包括宏觀經濟、上下游企業等。

(1)時間序列模型

時間序列模型表示隨時間變化的y之間的相互依賴性與相關性,適用于預測未來一段時間內y的變化情況。常用時間序列模型:自回歸(AR)模型——(適用于周期性,也適用于周期遞增)、移動平均(MA)模型、自回歸移動平均模型(ARMA)模型——(分析平穩非白噪聲序列)、自回歸積分滑動平均(ARIMA)模型——(非平穩時間序列)。

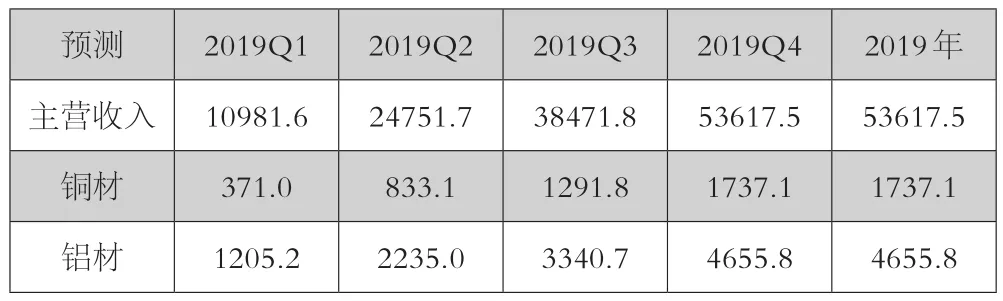

(2)ARIMA模型對2019年有色金屬冶煉與壓延主營收入、銅材、鋁材產量進行預測

表3 模型對2019年主營收入、銅材產量、鋁材產量預測表

(3)再用2018年數據對模型擬合度進行檢驗:

根據已創建的模型,分別將2000-2017年有色金屬冶煉與壓延加工主營收入、銅材產量、鋁材產量數據代入模型,預測出一組2018年數據;由于2018年實際值已知,將2018年預測值與實際值進行對比,計算相對誤差大小,暫不考慮模型預測中原材料價格波動、政策原因、自然原因等因素影響。

表4 2018年預測值與實際值對比 單位:億元、萬噸

由結果可知:2018年主營收入、銅材產量、鋁材產量預測值與實際值的誤差分別為-3.77%、-0.71%、-5.32%;2019年預測數據的變動存在著相同趨勢性、周期性、隨機性情況下,預測數據擬合度高。

4 根據回歸模型進行2019年預測

回歸模型表示因變量y(目標)與自變量x(預測因子)之間的相關性,即一個或多個自變量對一個因變量的影響程度,適合于給定新的x來預測y的情形。

由表2數據可知,“有色金屬冶煉與壓延加工主營收入”與“全社會固定資產投資”相關性高,而“全社會固定資產投資”與“GDP總值”相關性高。

根據GDP增速根據公式計算2019年GDP總值。國家統計局、國務院發展研究中心對2019年給出的預測數據:實際GDP增長率為6.30%,CPI為2.2%,PPI為3.6%,估算名義GDP為9.38%,推出2019年GDP規模為984757億元。計算公式:實際GDP增長率=[(1+名義GDP增長率)÷(1+本地平均物價指數升幅)×100%]-1。

由“GDP名義增長率”,預測2019年有色金屬冶煉與壓延加工主營收入、銅材產量、鋁材產量。

結合表2中GDP產值與有色金屬冶煉與加工主營收入、銅材產量、鋁材產量的相關性。將GDP產值作為自變量,將有色金屬冶煉與壓延加工主營收入、銅材產量、鋁材產量的作為因變量,分別做出GDP產值與有色金屬冶煉與壓延加工主營收入、GDP產值與銅材產量、GDP產值與鋁材產量三組趨勢線函數;同時考察趨勢線函數的對已知自變量、因變量的擬合程度。

(1)有色冶煉與壓延主營收入與GDP y=-6E-08x2+0.1374x-15190

(2)銅材產量與GDP y=-9E-10x2+0.0029x-61.859

(3)鋁材產量與GDP y=-3E-09x2+0.0103x-1173.2

由三組趨勢線函數的R方可知,擬合程度指標分別為0.9749、0.9847、0.9381,趨勢函數對自變量、因變量的擬合程度高,將預測的2019年GDP作為自變量代入函數,根據函數式得出因變量結果:

表5 選取有色金屬行業數據預測值 單位:億元、萬噸

5 結論

選取有色金屬行業與宏觀經濟數據相關性:

(1)有色金屬冶煉與壓延加工主營收入與GDP、M2、全社會固定資產投資、工業增加值之間的相關性系數分別為0.975、0.965、0.980、0.980,高度正相關。

(2)銅材產量與GDP、M2、全社會固定資產投資、工業增加值、電網投資規模、空調產量之間的相關性系數分別為0.989、0.986、0.993、0.981、0.962、0.963,高度正相關。

(3)鋁材產量與GDP總值、M2增加值、全社會固定資產投資、工業增加值、建筑業GDP、汽車產量之間的相關性系數分別為0.968、0.971、0.988、0.956、0.968、0.973,高度正相關。

在做模型預測時,也可選取其他宏觀經濟數據,如:工業企業利潤、貨幣總量、社會融資總量、貨物進出口、分行業全社會固定資產投資、社會零售總額等進行分析。同時可適當分配各數據對行業的影響權重,研究經濟數據間的相互關系。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

今日農業(2020年20期)2020-11-26 06:09:10

數學物理學報(2020年2期)2020-06-02 11:29:24

中國果業信息(2019年10期)2019-11-13 01:21:34

聚氯乙烯(2018年9期)2018-02-18 01:11:34

光學精密工程(2016年6期)2016-11-07 09:07:19