價值工程在房地產設計階段造價控制中的運用初探

2019-07-21 07:17:02楊明

建材發展導向 2019年1期

楊 明

(合肥家天下置業有限公司,安徽 合肥 230000)

在房地產行業發展方面,企業面臨的挑戰問題逐漸增多,必須通過設計階段造價控制進行資源合理分配,促進資源最大化。雖然房地產企業在設計階段造價控制方面已經取得一定研究成果,但多數企業主要以施工階段控制為主,工程造價控制程度有限,不利于企業長期穩定發展。價值工程起源于美國,是現代工程項目管理中的一門技術科學。雖然價值工程已經融入到國內房地產設計階段造價控制中,但在實際應用方面仍然存在一定缺陷,需要不斷改進、優化。

1 價值工程應用現狀

1.1 房地產企業成本控制有限

在價值工程應用方面,雖然部分房地產企業已經認識到價值工程在設計階段造價控制方面的重要性,但在實際應用中并沒有發揮有效作用,難以克服傳統價值工程缺陷問題。在房地產設計階段造價控制過程中,不可避免的會面臨成本壓縮與過于追求效果兩大問題。當成本不斷壓縮時,房地產產品質量便無法得到保障,一味追求房地產產品而忽略成本管理,可能會導致工程項目資金短缺,導致房地產項目經營不善,不利于企業長期穩定發展。在房地產設計階段造價控制方面,管理人員無法發揮出價值工程作用,員工控制行為參與積極性相對偏低,導致工程設計造價控制效果下降,從而影響到工程項目造價控制結果。(成本控制成功與失敗對比見圖1)

圖1 成本控制成功與失敗對比

1.2 價值工程團隊管理控制受限

在房地產項目設計階段造價控制方面,項目涉及內容比較復雜,相關影響因素較多,和普通工程項目存在一定差異性[1]。在建筑工程設計階段造價控制過程中,可能會因為管理人員價值工程應用能力不足而影響到建筑項目使用壽命。在價值工程應用過程中,價值工程團隊對價值工程使用效果造成的影響較大。相關研究表明,團隊使用工具、綜合能力等都有可能會影響到價值工程應用情況。在房地產設計階段造價控制管理方面,若價值工程團隊綜合應用水平不足,則項目造價控制風險相應增長。在房地產設計階段造價控制中,團隊管理人員在價值工程理念認知方面存在一定偏差,導致價值工程使用期間出現不協調現象。

2 房地產設計階段造價控制特點

在房地產設計階段中,建筑企業設計部門必須嚴格按照相關任務委托書規定要求及合同內容進行投資范圍控制。在房地產設計階段造價控制方面,一般需要經歷方案、初始設計、技術設計與圖紙設計等階段,通過整體設計控制進行造價預估,彌補缺陷。房地產設計階段造價控制處于動態變化之中,需要根據工程實際情況進行相關造價設計方案調整,以防項目造價超出預算。

房地產設計階段造價控制項目種類很多,覆蓋范圍比較廣泛,包括前期工程管理階段、土地征用階段與基礎設施管理階段等,不同階段管理控制目標也不一樣。例如在基礎設施造價控制階段,設計人員需要提供綠化建設、水電設施與照明設施等[2]。在具體設計方面,需要根據設計合同規定內容進行基礎設施費用計算,綜合市場調研相關數據確定價格范圍。

房地產設計階段造價控制方案必須具備較強的可塑性,控制各種干擾因素,盡量減少工程項目造價。因為房地產開發項目所在環境地區存在一定差異性,所以在具體工程造價控制管理過程中可能無法統一預算標準,需要設計單位根據實際情況進行預算指標合理制定。

3 房地產造價控制中的價值工程運用分析

3.1 房地產方案設計應用

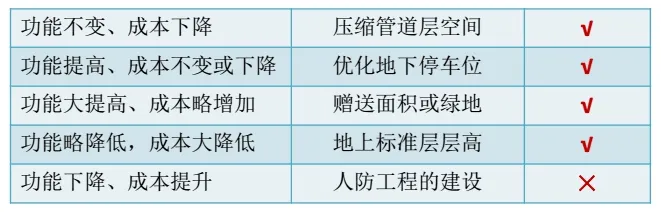

在價值工程應用方面,房地產項目方案設計階段屬于重點內容,相關工作人員必須對項目功能指標進行控制,提高設計方案合理性。在房地產項目方案設計方面,建筑企業設計部門往往能夠提出多個方案,不同方案施工難度、施工技術與周一費用等都不一樣。在房地產項目方案設計階段應用方面,價值工程應用人員首先需要對項目功能進行歸納、系統分析,建立全面功能指標體系。在房地產施工圖紙設計過程中,設計人員可以通過價值工程方法制定初步設計階段成本控制程序,對房地產項目園林景觀與項目結構等功能指標進行合理制定。尤其是在園林面積與高層建筑物施工圖紙設計方面,需要應用到價值工程方法進行價值系數計算,擴大項目經濟效益。在房地產項目功能分析方面,需要對品牌功能、產品功能與管理服務功能進行研究。然后,工作人員需要對房地產項目模糊特性進行考慮,通過專家經驗進行功能評價指標權重計算。最后,技術人員需要明確房地產項目設計方案功能指數。技術人員需要通過技術經濟資料分析獲得成本指數與價值指數,通過價值指數順序排列確定最佳房地產項目設計方案。

3.2 加強設計團隊建設

在房地產設計階段造價控制過程中,建筑企業必須加強設計團隊建設工作,將工程造價應用價值有效發揮出來。房地產工程造價控制工作非常復雜,并非獨立個體能夠完成,需要專業價值工程團隊進行項目造價預算管理控制。在設計團隊建設方面,建筑企業應重視設計人員預算知識、價值工程應用方法、理念等培訓,及時更新設計人員工作理念與操作設施。在價值工程應用方面,設計團隊工作人員必須擁有應用理念,在房地產設計階段中進行價值工程理念運用。在價值工程應用流程改進方面,設計人員需要從建筑設計設備、方案與材料等方面進行影響因素分析。比如在房地產設計方案因素分析方面,需要對方案功能與布局等相關信息進行整合分析[3]。在建筑材料因素研究方面,需要對建筑材料供應商、市場價格與材料性能等相關數據資料進行統計研究。因此在價值工程運用方面,設計團隊必須做好前期房地產項目相關資料收集整理工作。

3.3 價值工程應用方法分析

在房地產設計階段造價控制中,企業管理人員需要對價值工程方法進行合理應用,以加強項目設計造價控制。在價值工程運用方面,首先需要對房地產設計階段造價控制影響項目進行研究,選擇影響力偏大項目為控制對象。例如在市政工程項目設計方面,工作人員可以通過ABC 分析法對選擇對象影響力進行研究分析,確定最終控制對象。在重點選擇法運用方面,工作人員需要對房地產設計方案成本進行分類,通過數據統計方法進行對象選擇。重點選擇法是房地產造價設計階段造價控制中的一種有效手段,能夠集中力量突破重點問題,在短時間內尋找到改進對象。在房地產設計階段造價控制價值工程運用方面,可以通過功能分析開展價值工程活動,利用幾個簡單的詞組將研究對象功能清晰表達出來,突出對象功能特性,使工程項目設計人員能夠快速了解功能計量、定義與整理等方面內容。另外,管理人員需要加強供應商考察、施工圖紙審核與部門溝通交流,通過施工技術方案合理設計降低廢品率。

4 結語

綜上可知,造價控制是房地產企業項目設計階段中的核心管理內容,對企業業務發展具有直接影響。在房地產項目設計造價控制方面,企業原有價值工程已經無法滿足房地產發展需要。因此,房地產企業在項目設計造價控制過程中需要對價值工程進行應用探索。在具體應用方面,房地產企業必須重視價值工程團隊建設、項目設計方案應用對策探索與應用方法合理選擇等,以提高項目造價控制水平。

猜你喜歡

中華詩詞(2022年6期)2022-12-31 06:41:24

中國科技論壇(2017年7期)2017-07-25 08:49:53

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

太空探索(2016年6期)2016-07-10 12:09:06

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

中國中醫藥現代遠程教育(2014年22期)2014-03-01 04:32:55

中國中醫藥現代遠程教育(2014年16期)2014-03-01 04:28:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34