資本結(jié)構(gòu)與財(cái)務(wù)績效相關(guān)性研究

2019-07-17 02:20:00田貴兵馬靜②

價(jià)值工程 2019年14期

田貴兵 馬靜②

摘要:大型機(jī)械、設(shè)備、儀表制造業(yè)作為我國制造業(yè)行業(yè)的重要部分,涉及國防、軍工、航天等多個關(guān)鍵領(lǐng)域,是國民經(jīng)濟(jì)的重要依托。文章選取2015-2017年在A股上市的529家公司1587組數(shù)據(jù)做實(shí)證研究,通過因子分析、相關(guān)性分析、回歸分析,研究其財(cái)務(wù)績效同資本結(jié)構(gòu)的關(guān)系,發(fā)現(xiàn)其財(cái)務(wù)績效同資產(chǎn)負(fù)債率、長期資本負(fù)債率均成負(fù)相關(guān)。

Abstract: As an important part of China's manufacturing industry, large-scale machinery, equipment and apparatus manufacturing industry involves national defense, military industry, aerospace and other key areas, and is an important support for the national economy. By choosing 1587 sets of data from 529 A-N listed companies from 2015 to 2017, we do some empirical research, study the relationship between financial performance and capital structure, and find that financial performance is negatively correlated with asset-liability ratio and long-term capital-liability ratio.

關(guān)鍵詞:機(jī)械、設(shè)備、儀表制造業(yè);財(cái)務(wù)績效;資本結(jié)構(gòu)

Key words: machinery, equipment and apparatus manufacturing industry;financial performance;capital structure

中圖分類號:F276 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文獻(xiàn)標(biāo)識碼:A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文章編號:1006-4311(2019)14-0189-03

0 ?引言

黨的十九大做出“我國經(jīng)濟(jì)由高速增長階段向高質(zhì)量發(fā)展階段”轉(zhuǎn)型的歷史論斷,并明確提出“加快建設(shè)制造強(qiáng)國,加快發(fā)展先進(jìn)制造業(yè)”的發(fā)展目標(biāo)。當(dāng)前,在“中國制造2025”行動綱領(lǐng)的指引下,在供給側(cè)結(jié)構(gòu)性改革繼續(xù)深入推進(jìn)的環(huán)境下,每一個制造業(yè)企業(yè)都面臨由追求數(shù)量規(guī)模型向追求質(zhì)量和效益轉(zhuǎn)型的高質(zhì)量發(fā)展之路。機(jī)械、設(shè)備、儀表制造業(yè)涉及國防、軍工、航天等多個關(guān)鍵領(lǐng)域,是其中的重中之重,是國民經(jīng)濟(jì)的重要依托,肩負(fù)著經(jīng)濟(jì)振興之重任。該類企業(yè)一般規(guī)模較大,當(dāng)前普遍存在資本結(jié)構(gòu)不合理、運(yùn)營效率較低等問題。研究該領(lǐng)域A股上市公司資本結(jié)構(gòu)與財(cái)務(wù)績效的關(guān)系,可以為企業(yè)優(yōu)化資本結(jié)構(gòu)、完善企業(yè)治理機(jī)制,助推轉(zhuǎn)型升級提供參考和方向指引。

1 ?實(shí)證研究

1.1 研究假設(shè)

1.1.1 財(cái)務(wù)績效與資本結(jié)構(gòu)成負(fù)相關(guān)

優(yōu)序融資理論認(rèn)為,公司為新項(xiàng)目融資時(shí),將優(yōu)先考慮使用內(nèi)部盈余資金,其次采用債券融資,最后才考慮股權(quán)融資,即遵循內(nèi)部融資、外部債權(quán)融資、外部股權(quán)融資的順序。所以在財(cái)務(wù)績效非常好的情況下,企業(yè)內(nèi)部資金即可滿足需求,不用大量債務(wù)籌資,資產(chǎn)負(fù)債率會比較低。

1.1.2 財(cái)務(wù)績效與長期資本負(fù)債率成負(fù)相關(guān)

如果企業(yè)在一段時(shí)間持有較多長期負(fù)債,再融資能力就會減弱,進(jìn)而影響財(cái)務(wù)績效的發(fā)揮。

1.2 研究設(shè)計(jì)

1.2.1 數(shù)據(jù)采集

截至2017年末,我國共有786家機(jī)械、設(shè)備、儀表制造業(yè)公司在A股上市,剔除被ST的公司、資產(chǎn)負(fù)債率大于1的公司、數(shù)據(jù)不全的公司,最終選取529家公司做樣本,對其2015-2017年共1587組數(shù)據(jù)進(jìn)行研究,探究資本結(jié)構(gòu)對財(cái)務(wù)績效的影響。

本次研究數(shù)據(jù)取自國泰安CSMAR數(shù)據(jù)庫,數(shù)據(jù)篩選使用的是EXCEL 2016,統(tǒng)計(jì)分析軟件是SPSS 22.0。

1.2.2 模型構(gòu)建

根據(jù)研究假設(shè),選取資產(chǎn)負(fù)債率和長期資本負(fù)債率作為自變量,財(cái)務(wù)績效作為因變量,并選取第一大股東持股比例和公司規(guī)模作控制變量,建立多元回歸模型。其中,因變量為四個維度、12項(xiàng)考核因素的綜合指標(biāo),能較全面地反映其償債能力、營運(yùn)能力、盈利能力和發(fā)展能力。

據(jù)此構(gòu)建出的模型為:

Q1=a+b×M1+c×SIZE+d×N+ξ1

Q2=e+f×M2+g×SIZE+h×N+ξ2

其中,Q1、Q2——財(cái)務(wù)績效;

M1——資產(chǎn)負(fù)債率;

M2——長期資本負(fù)債率;

SIZE——公司規(guī)模(取資產(chǎn)總額的對數(shù));

N——第一大股東持股比例;

ξ1、ξ2——隨機(jī)變量。

1.3 具體實(shí)證

1.3.1 數(shù)據(jù)選取及描述

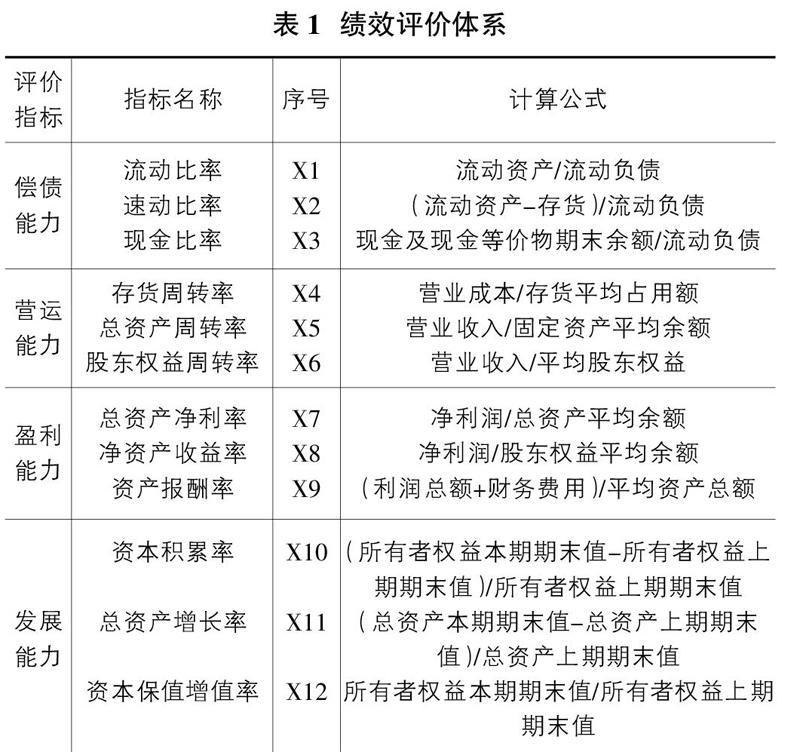

①從常用財(cái)務(wù)分析中四種企業(yè)能力的維度,選取12項(xiàng)經(jīng)濟(jì)指標(biāo)來反映財(cái)務(wù)績效,設(shè)置為考核指標(biāo)X1-X12,具體如表1。

②對自變量和控制變量的描述性統(tǒng)計(jì)分析結(jié)果如表2,可以看出樣本共1587組數(shù)據(jù)、自變量最值差距都很大、長期資本負(fù)債率離散型較強(qiáng)、公司規(guī)模差距不大、第一大股東持股比例差距較大。

1.3.2 數(shù)據(jù)降維

使用SPSS進(jìn)行因子分析達(dá)到降維,目的是把多種變量綜合為一個變量以便做后續(xù)分析。

①KMO和Bartlett檢驗(yàn)。

檢驗(yàn)結(jié)果如表3所示。其中KMO檢驗(yàn)結(jié)果0.688,大于0.5,因子之間有較強(qiáng)的偏相關(guān)性;Bartlett檢驗(yàn)結(jié)果為0.000,小于0.05,變量之間有較強(qiáng)的相關(guān)性,數(shù)據(jù)適合做因子分析。

②公因子方差。

提取結(jié)果如表4,可見所有變量所含原始信息被提取的公因子所表示的程度都在70%以上,公因子有較強(qiáng)的解釋能力。

③主成分提取。

采用方差最大旋轉(zhuǎn)方式加以分析,輸出結(jié)果如表5所示。提取的四個公因子貢獻(xiàn)率達(dá)到87.174%,說明它們具有較強(qiáng)的代表性,達(dá)到了降維的效果。

提取方法:主成分分析.

可得因子表達(dá)式如下:

FAC1_1=0.350X1+0.356X2+0.349X3+0.069X4+0.029X5+0.031X6-0.003X7-0.022X8-0.030X9-0.011X10-0.012X11-0.008X12

FAC2_1=-0.006X1-0.008X2-0.042X3-0.062X4+0.005X5-0.094X6+0.366X7+0.333X8+0.367X9-0.024X10-0.026X11-0.021X12

FAC3_1=-0.019X1-0.012X2+0.002X3+0.011X4-0.009X5+0.005X6-0.026X7-0.012X8-0.027X9+0.355X10+0.354X11+0.373X12

FAC4_1=0.016X1+0.034X2+0.074X3+0.408X4+0.383X5+0.408X6-0.062X7-0.019X8-0.073X9+0.007X10-0.002X11+0.004X12

據(jù)此,因變量Q可以表示為:

Q=23.366/87.174 FAC1_1+23.205/87.174 FAC2_1+21.651/87.174 FAC3_1+18.952/87.174 FAC4_1

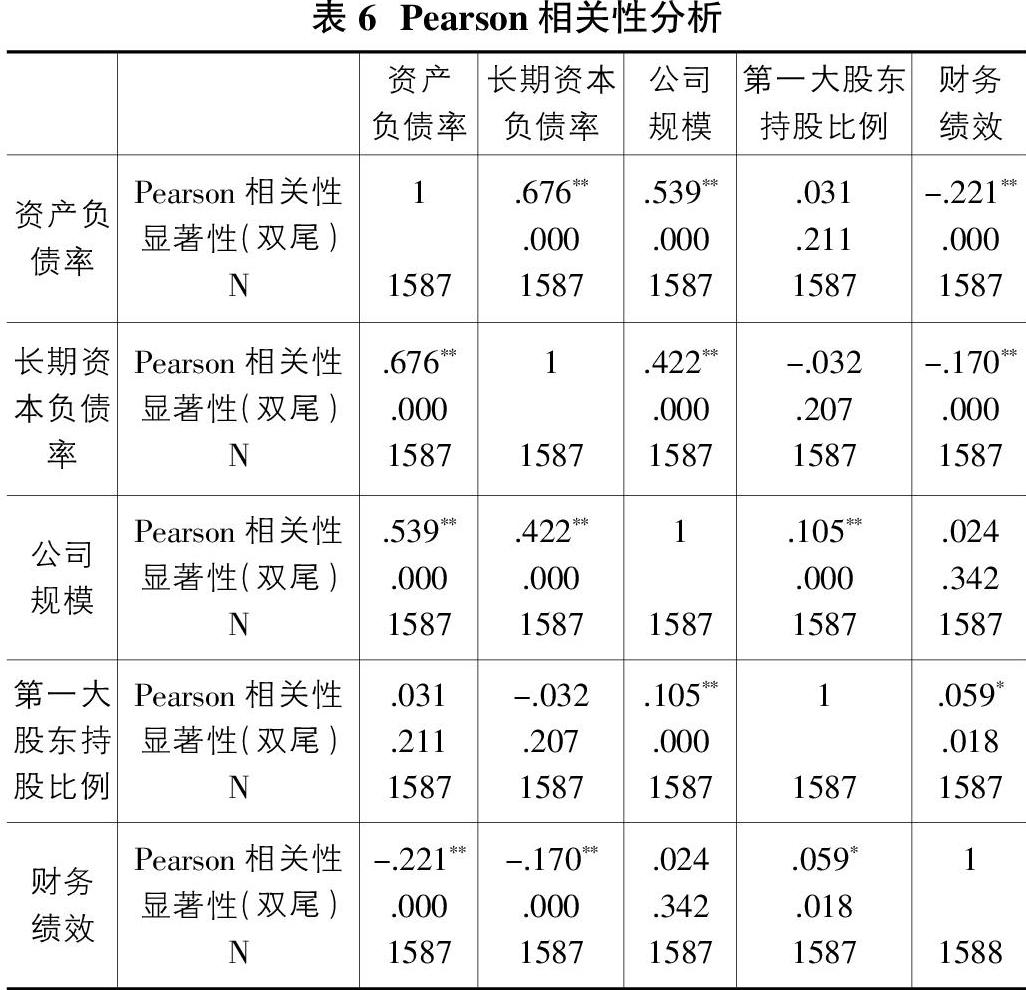

④相關(guān)性分析。

把自變量、控制變量與綜合得到的財(cái)務(wù)績效進(jìn)行Pearson相關(guān)性分析,結(jié)果如表6,由此可見,財(cái)務(wù)績效與資產(chǎn)負(fù)債率、長期資本負(fù)債率都成負(fù)相關(guān),與假設(shè)一致。

⑤回歸分析。

1)模型一

A.首先把資產(chǎn)負(fù)債率、公司規(guī)模、第一大股東持股比例與財(cái)務(wù)績效進(jìn)行回歸分析,結(jié)果如表7,得到回歸方程:Q1=-1.493-0.871M1+0.081SIZE+0.002N。根據(jù)共線性統(tǒng)計(jì),容差都大于0.1,VIF遠(yuǎn)小于5,表明不存在多重共線性。

B.殘差檢驗(yàn)結(jié)果為1.310,沒有接近0或者接近4,不存在自相關(guān)性。

a.預(yù)測值:(常量),第一大股東持股比例(%),資產(chǎn)負(fù)債率,公司規(guī)模;

b.因變量: 財(cái)務(wù)績效.

2)模型二

A.把長期資本負(fù)債率、公司規(guī)模、第一大股東持股比例與財(cái)務(wù)績效進(jìn)行回歸分析,結(jié)果如表10,得到回歸方程:Q2=-0.973-0.818M2+0.046SIZE+0.001N。根據(jù)共線性統(tǒng)計(jì),容差都大于0.1,VIF遠(yuǎn)小于5,表明不存在多重共線性。

a.因變量:財(cái)務(wù)績效.

B.殘差檢驗(yàn)結(jié)果為1.330,沒有接近0或者接近4,不存在自相關(guān)性。

a.預(yù)測值:(常量),第一大股東持股比例(%),長期資本負(fù)債率,公司規(guī)模;b.因變量:財(cái)務(wù)績效.

2 ?研究結(jié)論與建議

2.1 結(jié)論

據(jù)以上分析,得知大型機(jī)械、設(shè)備、儀器制造業(yè)企業(yè)資產(chǎn)負(fù)債率和長期資本負(fù)債率都和財(cái)務(wù)績效成負(fù)相關(guān)關(guān)系。該結(jié)論符合優(yōu)序融資理論,在信息不對稱時(shí),企業(yè)會依次選擇留存收益、債務(wù)、權(quán)益融資,因此在績效足夠好時(shí),債務(wù)融資比較少,總體負(fù)債率較低。

根據(jù)對外生變量的研究,財(cái)務(wù)績效與公司規(guī)模有一定的正相關(guān)關(guān)系。在我國,許多大型裝備制造業(yè)企業(yè)為國有控股,有國家財(cái)政支持的支撐,同時(shí)因其已獲得較強(qiáng)的規(guī)模經(jīng)濟(jì)效應(yīng),經(jīng)營效率提高,所以績效佳。第一大股東持股比例與財(cái)務(wù)績效成正相關(guān),但關(guān)系極小。

2.2 建議

大型機(jī)械、設(shè)備、儀器裝備制造業(yè)屬于我國的先進(jìn)制造業(yè)、高端制造業(yè),直接影響著國計(jì)民生和國防實(shí)力,影響著我國工業(yè)現(xiàn)代化發(fā)展進(jìn)程。要順利實(shí)現(xiàn)《中國制造2025》,達(dá)成制造業(yè)強(qiáng)國目標(biāo),提高該類制造業(yè)公司的競爭力,必須處理好財(cái)務(wù)績效與資本結(jié)構(gòu)的關(guān)系,以及長期債務(wù)、短期債務(wù)的配比關(guān)系,完善企業(yè)內(nèi)部治理,優(yōu)化股權(quán)結(jié)構(gòu),以此提高財(cái)務(wù)績效,加快技術(shù)、產(chǎn)業(yè)與應(yīng)用的協(xié)同發(fā)展。

參考文獻(xiàn):

[1]孔寧寧,張新民,唐杰.我國高新技術(shù)戰(zhàn)略、資本結(jié)構(gòu)與績效關(guān)系研究[J].中國工業(yè)經(jīng)濟(jì),2010(9).

[2]凌立志.制造業(yè)上市公司資本結(jié)構(gòu)與績效相關(guān)性的探討[J].財(cái)經(jīng)界,2009(4).

[3]楊璐娜,我國制造業(yè)上市公司資本結(jié)構(gòu)與企業(yè)績效的相關(guān)性分析[M].吉林大學(xué),2018,6.

猜你喜歡

中國特種設(shè)備安全(2022年6期)2022-09-20 02:52:28

電腦報(bào)(2020年35期)2020-09-17 13:25:53

當(dāng)代工人(2020年8期)2020-05-25 09:07:38

電腦報(bào)(2019年40期)2019-09-10 07:22:44

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年22期)2019-01-19 03:00:18

電子制作(2018年11期)2018-08-04 03:26:08

小溪流(畫刊)(2017年12期)2018-01-10 16:07:29

科技知識動漫(2016年8期)2016-07-29 20:40:09

工業(yè)設(shè)計(jì)(2016年12期)2016-04-16 02:52:00

兒童故事畫報(bào)·發(fā)現(xiàn)號趣味百科(2015年12期)2016-01-25 00:41:49