北上資金為何恐慌出逃

2019-07-15 01:01:33胡語文

股市動態分析 2019年20期

胡語文

4月以來,受多重因素的影響,北上資金(暫且定義為外資)出現了連續多日的凈流出。這一數據表明,外資并不是屬于A股天然的長線資金,他們更多受市場周期、情緒波動以及中美匯率的走向影響。

盡管匯率是中美貿易戰最大的不確定性因素,尤其對外資而言,匯率兌換上的收益或損失是影響資產收益率的重要因素之一。有研究表明,近11年來美元計價的全球股市(加上分紅)的漲幅驚人,僅美國一家便高達151%,剩下包括指數不斷創新高的新興市場國家印度和中國的股市收益率都在零附近甚至是負收益。主要是股市漲幅完全被匯兌損失對沖掉。所以,對于國際資本而言,新興市場國家的匯率是否穩定才是外資投資某國股市或債市最為看重的因素之一。

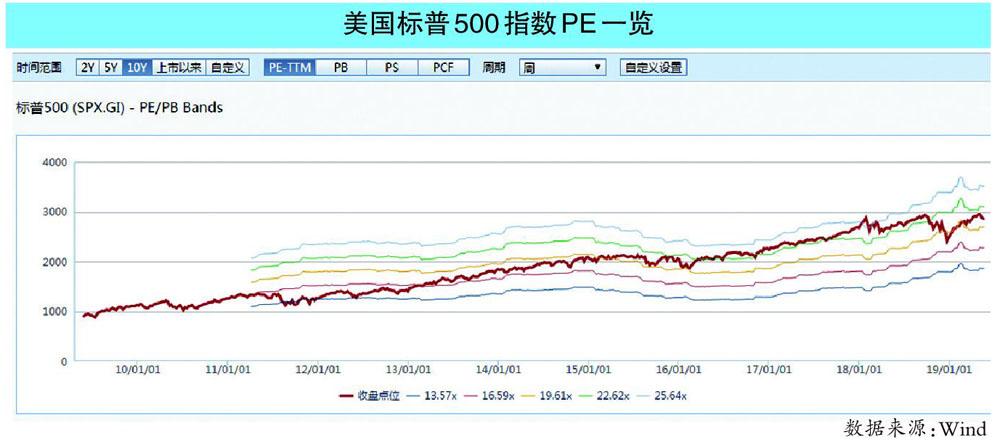

不可否認,當前人民幣匯率波動實際是處于可控范圍內,無需過度擔憂。但美股的估值已經處在歷史上軌,估值存在下行風險,所以,一旦美股出現系統性下跌,也需要警惕外資被迫從A股撤退的風險。

各項指標表明,美股目前處于過去10年歷史估值區間的上軌。這一點從PB、PE、PS、PCF等指標都可以得到驗證。考慮到美股的風險正在逐步放大,所以,對于外資不宜期待過高,更不宜形成資金依賴。反而應該發揮A股本土機構的優勢,提升自主定價權。

股市的走勢是周期的循環,既有上升周期,也會有下降周期。目前階段,我們認為,二季度的下行周期仍未結束,需要等待市場進一步回落到估值底部區域,才會有新的抄底機會。到底市場何時進入估值底部,可以參考過去幾次得到基本驗證的AH股溢價率。

猜你喜歡

中老年保健(2022年5期)2022-08-24 02:36:04

當代陜西(2021年12期)2021-08-05 07:45:46

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16