債基一季報(bào):持倉(cāng)小幅下滑短債比例上升

2019-07-10 04:21:41楊陽(yáng)

股市動(dòng)態(tài)分析 2019年18期

關(guān)鍵詞:利率

楊陽(yáng)

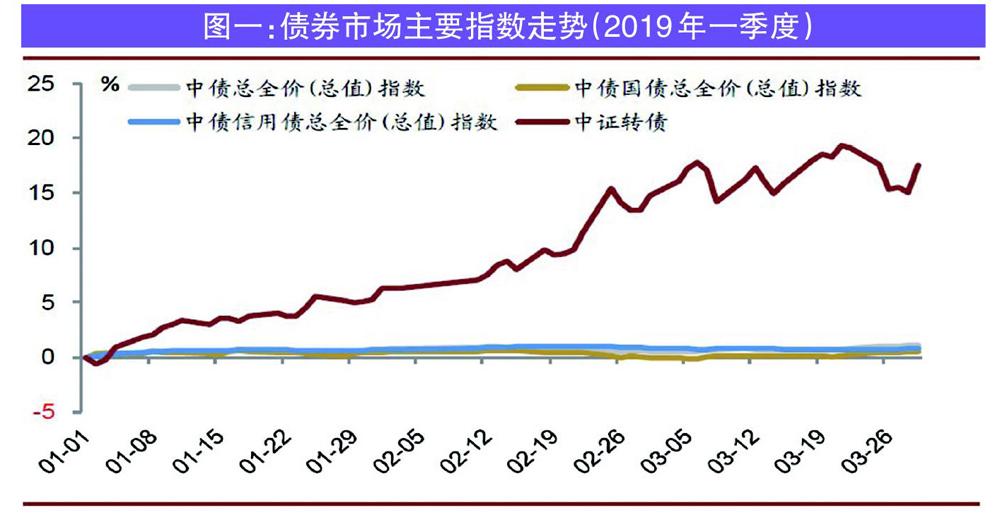

2019年一季度,債市整體穩(wěn)步上行,各類債券指數(shù)均有不同幅度的上漲;尤其是可轉(zhuǎn)債指數(shù),受一季度股市大幅上漲的影響,可轉(zhuǎn)債指數(shù)上漲幅度較大。中債國(guó)債總指上漲0.6%;中債信用債總指上漲0.8%;中證可轉(zhuǎn)換債券指數(shù)上漲17.5%。

2019年一季度末,債券型基金平均債券倉(cāng)位(債券市值/資產(chǎn)凈值)為112.3%。較上季度末下跌了1.6個(gè)百分點(diǎn)。此外,從利率債的久期來(lái)看,長(zhǎng)久期債券占比下降幅度較大,整體久期中樞下移。

債基倉(cāng)位小幅下降利率債、可轉(zhuǎn)債上升

2019年一季度,債市整體穩(wěn)步上行,各類債券指數(shù)均有不同幅度的上漲;尤其是可轉(zhuǎn)債指數(shù),受一季度股市大幅上漲的影響,可轉(zhuǎn)債指數(shù)上漲幅度較大。中債國(guó)債總指上漲0.6%;中債信用債總指上漲0.8%;中證可轉(zhuǎn)換債券指數(shù)上漲17.5%。(見(jiàn)圖一)

2019年一季度末,債券型基金平均債券倉(cāng)位(債券市值資產(chǎn)凈值)為112.3%,較匕季度末下跌1.6個(gè)百分點(diǎn)。

分類來(lái)看,主動(dòng)開(kāi)放債券型基金平均倉(cāng)位為106.6%,下跌0.8個(gè)百分點(diǎn);封閉式債券型基金平均債券倉(cāng)位為136.5%,下跌14.2個(gè)百分點(diǎn);定期開(kāi)放債券型基金平均債券倉(cāng)位為124.6%,下跌3.0個(gè)百分點(diǎn)。

按照全部券種投資市值占債券投資總市值的比例計(jì)算,一季度末基金重點(diǎn)投資的前3券種依次為:金融債、企業(yè)債以及企業(yè)短期融資券,占基金投資債券比例分別為42.2%、38.8%和9.6%。整體來(lái)看,信用債在債券型基金投資中仍然占據(jù)主導(dǎo)地位,所占比例較上一季度繼續(xù)下降,占基金債券投資的比例為49.8%。

一季度期間,債券型基金券種結(jié)構(gòu)的調(diào)整主要體現(xiàn)為:與上季度相比,信用債占債券基金整體債券投資的比例繼續(xù)下降,利率債和可轉(zhuǎn)債的占比上升。在各類債券占債券投資的比例方面,信用債占比下降0.7%,利率債占比上升0.5%,可轉(zhuǎn)債占比上升0.3%。需要指出的是,由于季報(bào)的滯后性,基于季報(bào)數(shù)據(jù)的分析僅僅反映了基金一季末時(shí)點(diǎn)的持倉(cāng)狀況。(見(jiàn)表一)

從券種配置的走勢(shì)來(lái)看,從2008年以來(lái),基金不斷增加對(duì)信用債的配置比例,使其逐漸占據(jù)了債券投資中最大的比例;但是自2015年以來(lái),信用債占比不斷下降,在2016年下降幅度較大;2018年以來(lái),信用債的配置比例每季度均有所下降,2019年一季度延續(xù)了該下降趨勢(shì),雖然下降幅度不大,仍然處于近5年內(nèi)該比例的歷史較低位。就利率債而言,2018年以來(lái),利率債投資占比不斷上升,2019年一季度同樣延續(xù)了該上漲趨勢(shì),處于近7年來(lái)的歷史高點(diǎn)。在可轉(zhuǎn)債方面,由于2019年股票市場(chǎng)大幅上漲,可轉(zhuǎn)債的配置比例有所上升,占比仍在2%以下,處于歷史低位。

高評(píng)級(jí)信用債占比T降

一季度末,債券型基金前五大重倉(cāng)個(gè)券為18國(guó)開(kāi)08、18國(guó)開(kāi)12、17國(guó)開(kāi)09、18國(guó)開(kāi)04以及17國(guó)開(kāi)05,基金的前十五大重倉(cāng)個(gè)券均為金融債。(見(jiàn)表二)

一季度末,所有債券基金重倉(cāng)配置的信用債中,AAA評(píng)級(jí)信用債配置比例仍為最高,市值占所有重倉(cāng)信用債比例達(dá)到80.9%,AA+、AA和AA-評(píng)級(jí)信用債占比依次為14.1%,5.0%和0.02%。

從重倉(cāng)債券信用評(píng)級(jí)變化趨勢(shì)來(lái)看,一季度,高評(píng)級(jí)信用債(AAA)重倉(cāng)比例有所下降,中等評(píng)級(jí)信用債(AA+、AA)的整體重倉(cāng)比例有所上升;低評(píng)級(jí)信用債(AA-)重倉(cāng)比例略有上升。總體來(lái)看,所占比例最高的仍為高評(píng)級(jí)信用債,中等評(píng)級(jí)的債券占比自2017年末至今首次上升。在中等評(píng)級(jí)信用債中,AA+評(píng)級(jí)的債券占比仍然高于AA評(píng)級(jí)的債券。體現(xiàn)了目前債券型基金的風(fēng)險(xiǎn)偏好略有回升,但仍處于歷史較低位。

短債比例上升久期中樞下移

從重倉(cāng)利率債的久期來(lái)看,與上季度相比,久期在1年以下的利率債占比上漲幅度較大,所占比例為25.8%,久期在1-3年的債券占比略有下降至51.1%,占比排名第一,與久期在1年以下的債券占比差距有所縮小。久期在3-5年的債券占比小幅下降至14.4%,久期在5-7年的債券占比上漲至3.7%,久期在7-10年的債券占比大幅下降至5.0%。整體來(lái)看,長(zhǎng)久期債券占比下降幅度較大,整體久期中樞下移。

猜你喜歡

文萃報(bào)·周五版(2023年23期)2023-06-18 13:32:44

中國(guó)外匯(2019年18期)2019-11-25 01:42:02

中國(guó)外匯(2019年21期)2019-05-21 03:04:10

中國(guó)外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09