異質性生產性服務對中國制造業全要素生產率影響的比較分析:基于微觀企業數據

2019-07-10 11:39:02李虹靜

重慶理工大學學報(社會科學) 2019年6期

關鍵詞:服務

李虹靜

(閩南師范大學 商學院, 福建 漳州 363000)

一、引言

改革開放以來,為順應經濟全球化的發展,中國制造業憑借人口紅利下的低成本優勢成功嵌入全球價值鏈,成為世界工廠。但是,在中國創造增長奇跡的同時,在全球價值鏈底端高能耗、高污染、低附加值的發展模式弊端也開始凸顯,特別是在2008年全球性的金融危機導致外部發展環境不再寬松的情況下,中國制造業迫切需要尋求向全球價值鏈頂端攀升的路徑,通過產業結構優化升級實現高質量發展的目標。借鑒國外的發展經驗,制造業的服務化以及制造業與服務業的融合發展已經成為了并行不悖的產業發展趨勢[1],當下全球服務貿易發展勢頭迅猛,一國的經濟技術實力和競爭力越來越體現在服務業之上[2]。因此,充分利用國內外服務業特別是生產性服務業與制造業的產業互促機制,促進制造業與服務業的共同發展,無疑將達到事半功倍的效果。在理論上,生產性服務作為一種知識、人力資本密集型的高級投入要素[3],對制造業的產業促進作用主要通過兩條路徑實現,一是生產性服務直接參與到制造業生產過程中,降低制造業的生產成本[4],二是作為一種間接投入要素,起到連接制造業各個生產階段的紐帶和潤滑劑作用,降低制造業的交易成本[5]。現有理論研究文獻主要從以上兩個角度解釋生產性服務業對制造業的影響機制,并且已有經驗研究利用中介效應模型對這兩種影響機制進行了驗證[6],該領域早期相關經驗研究文獻的重點主要是驗證生產性服務業對制造業的影響效應,并大多得出了積極的結論,證實了生產性服務業對制造業發展具有積極影響[7-9]。

然而,值得注意的是,中國服務業在國民經濟中的占比遠低于發達國家的平均水平,新興生產性服務業更是由于缺乏良好的制造業需求市場作為支撐而發展乏力,早期的服務業發展相對滯后已是不爭的事實。基于這一現實,中國本土的服務供給很難滿足制造業對生產性服務的多樣化需求,更無法通過服務供給側的優化實現對制造業需求的再塑造,與此同時,以加工貿易模式為主導的中國制造業本就面臨低端鎖定的風險,使得中國面臨服務業與制造業發展雙雙陷入困境的窘地。那么,在中國將進一步擴大開放的大趨勢下,中國制造業能否主動融入全球價值鏈,通過從外部獲取生產性服務而謀求自身發展呢?現有研究表明,進口生產性服務與國內服務在功能上具有互補性,可以成為國內高技術勞動的替代品,能夠提供一國所缺失的關鍵性服務要素,使得制造業可以使用進口生產性服務完善生產流程,進而改變本國的比較優勢[10]。另外,還有研究表明,由于進口生產性服務可能內含更高的人力和技術資本,會通過密切的產業關聯性對制造業產生技術溢出效應,并通過競爭效應和示范效應推動制造企業更多的研發投入,因此能夠促進技術創新,最終促進企業生產率的提升[11-12]。還有研究指出,進口生產性服務的使用有助于增加一國中間服務品的種類,從而滿足制造企業多樣化的服務需求,并帶來最終品生產率的提升和產出的多樣化[13-14]。最后,服務獲取方式的多樣化和便利化也將有助于改變制造企業將所需要的服務內部化的傾向,形成對生產性服務的有效需求市場,進而促進生產性服務市場的發展,最終實現制造業與生產性服務業互促發展的良性循環。基于此,近年來,國內相關經驗研究開始關注進口生產性服務對中國制造業的影響效應[15-17],如有研究考察了進口生產性服務與我國制造業全球價值鏈分工地位的關系[18],還有研究驗證了進口生產性服務對我國服務貿易技術復雜度提升的促進作用[19]。

總體來看,國內的研究多是基于產業層面的數據,基于微觀企業層面數據的研究則相對較少,也缺少對進口和國產生產性服務投入影響效應的比較分析。在已有研究的基礎上,本文的主要貢獻在于:首先,不同于已有文獻從宏觀產業層面的分析,本文利用中國工業企業數據庫,結合投入產出數據,提供來自微觀企業層面數據的經驗證據;其次,已有文獻多是從單一角度考察進口生產性服務的影響,本文從服務的來源、類型上進行比較分析,分別考察進口、國產生產性服務投入以及其他服務投入對制造業全要素生產率(Total Factor Productivity,TFP)的影響效應,研究角度更全面,有助于準確評估國產及進口中間服務投入的功能異質性。本文的研究結論可以為中國產業、貿易政策的制定,以及制造業與服務業的供給側結構性改革提供啟示。

二、模型構建、數據來源及處理

(一)模型構建

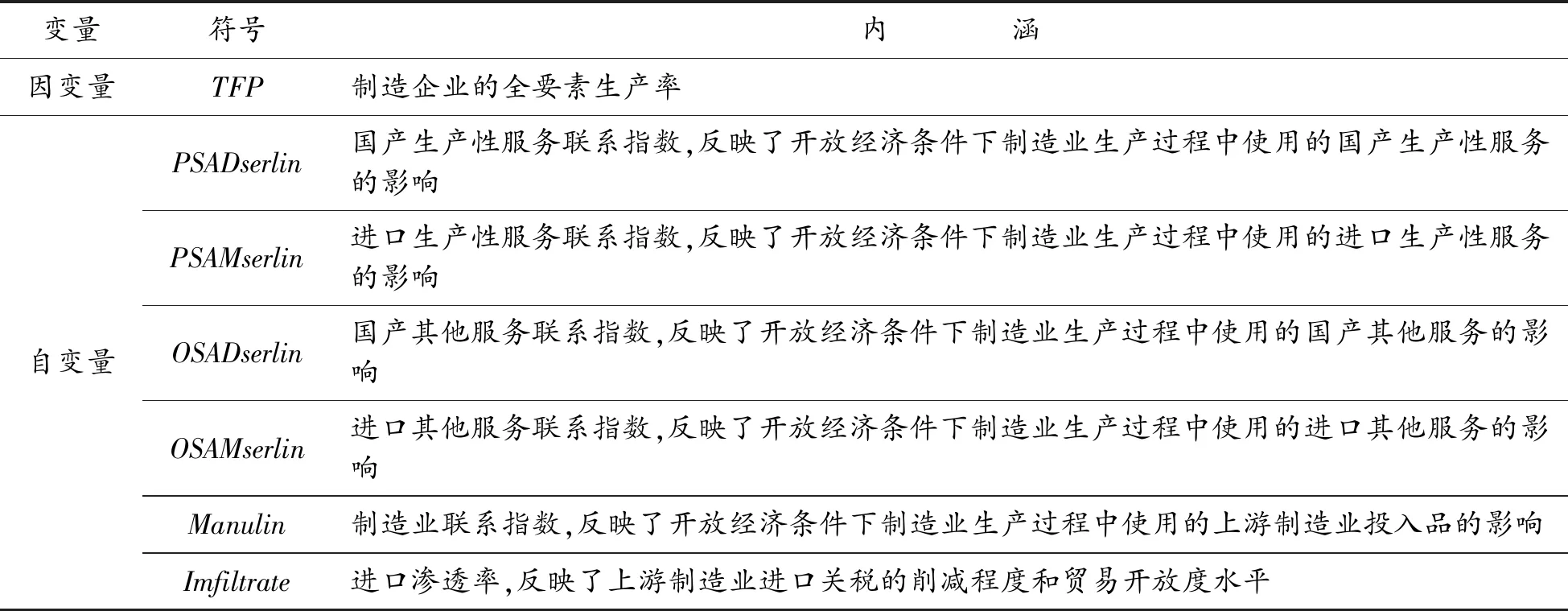

1.因變量:全要素生產率(TFP)

本文選取全要素生產率作為因變量,這是由于提高制造業全要素生產率是實現經濟可持續發展的需要,也是衡量增長質量的重要指標。利用中國工業企業數據庫的數據,基于索洛剩余法計算全要素生產率TFPit,假設生產函數為三要素的C-D生產函數,即:

(1)

其中:Yit、Ai(t)、Kit、Lit和Mit分別為i企業第t年的總產值、技術水平、固定資本、勞動和中間投入;αk、αl和αm分別為資本、勞動、中間投入的產出彈性。我們再設Ai(t)=A0i(t)eatt,對兩邊求對數可得:

lnYit=a0i+att+αklnKit+αllnLit+αmlnMit

(2)

其中,a0i=ln(A0i),代表個體影響。本文借鑒李小平等的做法[20],以企業i在t時期的工業總產值作為衡量產出的標準,以2002年為基期,根據該企業所在行業工業品出廠價格指數將工業總產值折算為2002年不變價格。另外,本文利用企業i在t時期的年末人員數代表勞動投入。最后,參照鄭京海等對資本投入的定義[21],選取固定資產凈值年平均余額作為資本投入的數量指標,按照固定資產投資價格指數對固定資產凈值進行平減。計算資本投入最關鍵的問題就是確定固定資產投資價格指數,根據國家統計局固定資產投資統計司的規定,固定資產價格指數分為建筑安裝工程價格指數、設備價格指數和其他費用價格指數,本文的行業固定資產投資價格指數表達式如下:

Pit=ω1tP1t+ω2tP2t+ω3tP3t

(3)

其中:Pit,P1t,P2t和P3t分別表示t時期行業i的固定資產投資價格指數、建筑安裝工程價格指數、設備投資價格指數和其他費用價格指數;ω1t、ω2t和ω3t分別表示建筑安裝工程費用、設備費用以及其他費用在固定資產總值中所占的比例。

對于企業的中間投入Mit,用企業所屬產業部門的中間投入價格指數進行平減,本文利用投入產出表提供的直接消耗系數和各產業部門的出廠價格指數采用如下公式推算得到中間投入價格指數:

(4)

筆者將制造業企業按照所屬產業部門劃分為14個制造業部門,并利用這14個制造業部門企業層面的面板數據根據式(2)分別進行普通最小二乘法回歸,可以計算出資本、勞動和中間投入的產出彈性αk、αl和αm,正規化得到:

(5)

全要素生產率的計算公式為:

(6)

2.核心解釋變量

(1)服務聯系指數:service_linkage

首先,需要構建一個自由化指數以反映服務部門的開放度水平和競爭程度,服務部門k在t時期的自由化指數表示為liberalization_indexkt,基于數據的可獲得性,筆者以非國有單位就業人數占總就業人數的比重來代表自由化指數。

接下來,構建聯系指數用以衡量開放經濟下生產性服務投入對制造業的影響。由于無法獲得企業層面的要素服務使用數據,本文在Arnold等[10]方法的基礎上,借助I-O表中的相關系數來評估制造業部門與服務部門間的相互依賴程度,并在此基礎上對相應指標加以改進和拓展,進而測算制造企業的國產和進口生產性服務投入,指標構建如下:

services_linkagejt=∑kakjt·liberalization_indexkt

(7)

其中:akjt表示制造業部門j在t時期所使用的服務部門k的投入品在其總投入中所占的比重,liberalization_indexkt如上文所述表示服務部門自由化程度的衡量指標。

經過拓展后的指標如下:

(8)

(9)

(2)上游制造業聯系指數:manu_linkage

制造企業的全要素生產率也會受到上游制造業部門開放度水平的影響,因為這會帶來上游投入品的數量和種類的變化。上游制造業聯系指數的構造方法與服務業聯系指數的構造方法相同,在此不再贅述,與服務聯系指數相類似,上游制造業聯系指數反映了上游制造業中間投入要素對制造業的影響。

(3)上游制造業的關稅保護水平:imfiltrate

本文參照現有研究的方法,采用進口滲透率指標來衡量進口關稅變動[22],即用行業的進口數值除以該行業的總產出所計算出來的進口滲透率來衡量中國進口關稅水平的削減程度,這是由于高進口滲透率意味著貿易高度自由化,也即意味著更低的進口關稅。與聯系指數的構造方法相同,該指標也用投入產出系數進行加權。

3.模型設定

(10)

根據上述基本模型,表1對本文面板數據回歸模型中的變量進行了簡要說明。

表1 面板數據回歸模型相關變量說明

(二)數據來源及處理

根據研究需要,筆者將中國官方公布的2002、2005、2007、2010以及2012年投入產出表合并為38個部門投入產出表,包括1個農業部門、4個采選業部門、16個制造業部門、15個服務業部門,以及電力熱力生產和供應業、建筑業兩個部門。在此基礎上,本文選取14個制造業部門(剔除了其他制造業和廢品廢料兩個部門)和15個服務業部門作為研究對象。這14個制造業部門包括:4個勞動密集型制造業部門,即食品制造業、紡織業、木材加工及家具制造業、造紙印刷及文教體育用品制造業;5個資本密集型制造業部門,即石油加工煉焦及核燃料加工業、非金屬礦物制品業、金屬冶煉及壓延加工業、金屬制品業、通用專用設備制造業;5個技術密集型制造業部門,即化學工業、交通運輸設備制造業、電氣機械及器材制造業、通信設備計算機及其他電子設備制造業、儀器儀表及文化辦公用機械制造業。根據服務業部門的性質,將15個服務業部門進一步歸并為生產性服務部門和其他部門,其中,生產性服務部門包括信息傳輸業、租賃和商務服務業、金融業、交通運輸倉儲郵政業、科學研究事業、綜合技術服務業等6個部門;其他服務部門則包括批發零售業、住宿餐飲業、房地產業、居民及其他服務業、水利環境設施管理業、衛生社會保障福利業、教育業、文化體育娛樂業、公共管理業等9個部門。

在計量回歸中,由于本文需要2002—2012年連續的投入產出表數據,而國家統計局僅公布了2002、2005、2007、2010及2012年投入產出表,對于缺省年份的投入產出表及其相應系數需要自行推算。由于投入產出系數反映的是技術水平,短期內一國技術水平不會出現明顯的變動,因此本文使用相鄰年份或者后一年份的投入產出系數代替缺省年份投入產出表的相應數值。

首先,對于中國工業企業數據庫,由于其各年數據參差不齊,企業改制、改名和在不同地區之間遷徙,致使法人代碼、工商注冊號等均不能作為唯一的企業識別碼,因此本文參照已有研究采用的貫序識別匹配法對2002—2012年中國工業企業數據庫數據進行匹配[23]。其次,基于數據的可獲得性,本文選取了14個制造業部門作為研究對象,按照國民經濟行業分類(GB/T 4754—2002)的兩位數行業代碼,進一步剔除不屬于這14個制造業部門的企業。另外,由于本文主要考察對國內企業的影響,因此如上文所述剔除港澳臺商獨資經營企業、港澳臺商投資股份有限公司、外資企業和外商投資股份有限公司。

計算制造企業全要素生產率所需的企業層面數據來自于中國工業企業數據庫。制造業整體的固定資產投資價格指數、建筑安裝工程價格指數、設備投資價格指數和其他費用價格指數來自于《中國統計年鑒》。此外,《中國統計年鑒》沒有2002年和2003年按行業劃分的各類固定資產投資權重指標,因此本文按照已有研究,以2004—2012年的平均值代替2002年和2003年的權重指標[24]。另外,對制造企業中間投入品剔除價格因素時所需要的相應部門的工業品出廠價格指數來自于《中國工業經濟統計年鑒》。構造制造業聯系指數及進口滲透率指標所需的制造業產值、外資占比等數據來自于《中國統計年鑒》和《中國工業經濟統計年鑒》。構建服務業聯系指數所需的服務業相關數據來自于相應年份的《中國統計年鑒》和《中國第三產業統計年鑒》,缺省的2004年數據則來自于2004年《中國經濟普查年鑒》。其中,信息傳輸、計算機服務和軟件業缺乏2001年及2002年按注冊類型分的就業數據,筆者采用2003—2004年的就業增長率逆推計算得到,觀察2003年之后的數據發現,該部門就業按照相對穩定的速率逐年遞增,因此該處理方法具有一定的合理性。

三、異質性服務投入對制造業全要素生產率的影響效應

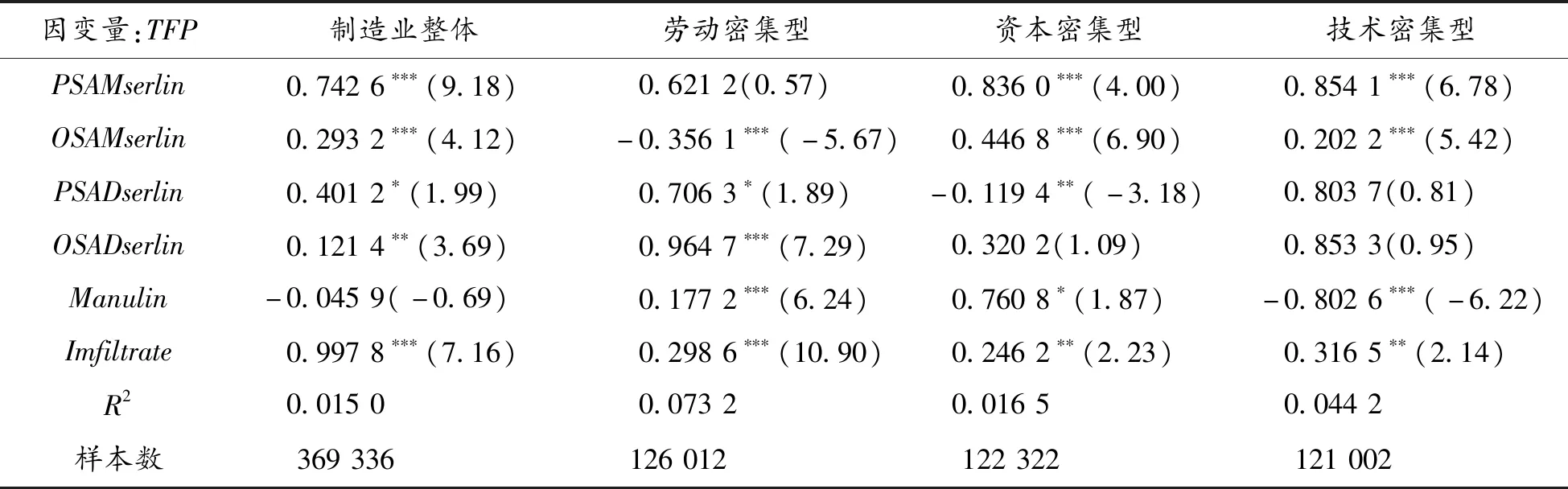

通過對式(10)進行普通最小二乘回歸分析,考察進口、國產的生產性服務投入和其他服務投入對制造業全要素生產率的影響效應,具體結果如表2所示。

表2 中間服務投入對制造業全要素生產率的影響效應

說明:括號內為t值;*、**和***分別表示在10%、5%和1%的水平下顯著

從整體來看,進口生產性服務投入的回歸系數顯著為正,表明在開放經濟條件下生產性服務進口增加將會促進制造業全要素生產率的提升,但是其對不同類型制造業的影響存在顯著的差異性,對技術密集型制造業的促進作用尤為突出,回歸系數為0.854 1,其次是資本密集型制造業,回歸系數是0.836 0,對勞動密集型制造業的回歸系數雖然為正卻不顯著,這很可能是由于作為一種知識密集型投入要素,生產性服務與技術密集型制造業具有更為密切的產業關聯性,因此更能促進技術密集型制造業競爭力的提升,已有研究也得出了類似的結論[16,18]。此外,進口其他服務投入對制造業整體以及不同類型制造業的回歸系數顯著,但是影響效果表現出明顯的差異性,進口其他服務能夠很大程度上促進制造業整體全要素生產率的提升,分類型來看,其對資本和技術密集型制造業同樣具有顯著的正向影響效應,但是由于回歸系數為-0.356 1,并且是顯著的,進口其他服務投入并不利于勞動密集型制造業的發展。因此,綜合來看,進口服務的使用能夠促進我國制造業全要素生產率的提升,并且因為進口服務投入更有利于資本、技術密集型制造業全要素生產率的提升,而在很大程度上有利于我國制造業產業結構的優化升級。

另外,國產生產性服務投入對整體制造業全要素生產率具有顯著的正向影響,但是其回歸系數為0.401 2,小于進口生產性服務投入的0.742 6,說明相對于進口服務而言,國產生產性服務的影響效應相對較小。從不同制造業類型來看,其對勞動密集型制造業的回歸系數為0.706 3,并且顯著為正,說明國產生產性服務投入有利于勞動密集型制造業全要素生產率的提升,但是其對資本密集型制造業的回歸系數則顯著為負,因而不利于資本密集型制造業全要素生產率的提升,與此同時,對技術密集型制造業的影響不顯著。此外,國產其他服務也表現出與國產生產性服務類似的影響效應,雖然對制造業整體競爭力的提升具有積極的影響,但是這主要體現在勞動密集型制造業部門,對資本以及技術密集型制造業部門的影響效應并不顯著。由此可見,目前我國生產性服務市場發展還難以起到對制造業產業的促進作用,特別是作為高級投入要素的生產性服務投入對制造業的產業促進作用還有待進一步提升。

上游制造業聯系指數反映了開放經濟條件下上游制造業中間投入對制造業的影響,從表2可以看出,雖然其對勞動、資本密集型制造業的回歸系數分別為0.177 2和0.760 8,并且顯著為正,因而能夠促進勞動、資本密集型制造業全要素生產率的提升,卻不利于技術密集型制造業全要素生產率的提升,說明上游制造業中間投入的使用并不有利于我國制造業產業結構的優化,這可能是由于我國制造業自身在全球價值鏈中處于較為低端的位置,這一不利的價值鏈分工地位影響了制造業對上游進口中間投入品的需求水平和需求結構[25],使得上游制造業投入品的使用不利于高技術領域制造業競爭力的提升,使制造業進一步被鎖定在全球價值鏈底端。此外,進口滲透率對制造業具有積極的影響效應,這與預期是相符的,說明貿易開放度水平的提高有助于我國制造業競爭力的提升。

四、結論與啟示

本文將中國工業企業數據庫與投入產出數據相結合,通過構建服務聯系指數進行面板數據回歸分析,考察了不同來源及類型的異質性服務投入對中國制造業全要素生產率的影響效應。研究結果表明:進口生產性服務投入和其他服務投入對我國制造業整體全要素生產率的提升具有顯著的促進作用,特別是對資本、技術密集型制造業,能夠很大程度上促進我國制造業產業結構的優化升級,相比較而言,國產生產性服務和其他服務投入對制造業全要素生產率提升的積極影響則較小,且主要體現在勞動密集型制造業部門,對技術密集型制造業的影響并不顯著。由此可見,在國內中間服務市場發展不足的情況下,從外部獲取中間服務投入可以在很大程度上推動我國制造業競爭力的提升和產業結構的優化。從本文的結論可以得出以下重要啟示:

首先,應當進一步促進服務業部門,特別是生產性服務部門開放度水平的提升,與此同時,積極成為全球服務貿易的“發包方”,由被動鎖定于全球價值鏈底端的狀態轉變為主動參與方,積極在全球價值鏈中謀求新利益。通過外部獲取的方式,彌補國內生產性服務市場缺失的不足,使國內企業能夠以更低的成本獲得更加多樣化的中間服務。另外,通過參與生產性服務的進口還能為制造業部門提供更為優質的中間投入,使得制造業部門各生產環節更好地吸收來自上游環節的技術溢出,進而促進本部門的技術提升。最后,對外國生產性服務的引入還有助于創造良性的競爭環境,從而利用競爭機制倒逼本土生產性服務市場的發展,與此同時,為了更好地消化、吸收進口生產性服務投入,也會倒逼制造業自身進行結構優化。

其次,從本文的研究結論可以看出,本土生產性服務投入對制造業的影響還相當有限,因此應當加強本土生產性服務業市場的供給側改革。生產性服務是一種知識密集型要素,同時具有很強的契約密集性,這就導致其交易成本的降低很大程度上依賴于良好的制度環境,而交易成本的高低直接決定了制造企業是否愿意將服務活動外部化,作為生產性服務的主要需求方,制造業對外部生產性服務的需求總量和需求結構決定了生產性服務需求市場能否發展。因此,發展生產性服務市場的關鍵就在于是否具有良好的制度環境以降低交易成本,基于此,應當進一步完善知識產權保護體系、建立完備的信用體系和自由競爭的市場環境,為本土生產性服務市場的發展創造良好的制度和市場環境,從而實現制造業中間服務活動的進一步剝離,最終實現制造業服務化轉型和向全球價值鏈頂端攀升的目標。

猜你喜歡

杭州金融研修學院學報(2022年5期)2022-06-15 11:41:48

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年11期)2019-08-13 00:49:08

今日農業(2019年13期)2019-08-12 07:59:04

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

銅仁學院學報(2018年4期)2018-06-13 03:21:34

商周刊(2017年9期)2017-08-22 02:57:56