供給側改革下企業環境責任承擔與財務績效關系研究

2019-07-08 02:12:48李金波

經濟研究導刊 2019年6期

李金波

摘 要:基于企業社會責任理論與利益相關者理論,采用中國重污染行業386家上市公司2014—2017年的相關數據,重點探究供給側改革背景下企業環境責任承擔與財務績效的相互影響關系及其影響的滯后性。具體來說,企業環境責任承擔對財務績效的影響短期內不顯著,但長期來看具有積極影響;企業財務績效越好越會主動承擔環境責任,進行更多的環保投入。據此,為企業環保投資實踐以及政府制定環境保護政策提出理論依據與建議。

關鍵詞:供給側改革;環境責任;環保投入;財務績效

中圖分類號:F272 ? ? ? ?文獻標志碼:A ? ? ?文章編號:1673-291X(2019)06-0102-04

引言

改革開放以來,中國經濟在取得舉世矚目成就的同時,也帶來了諸如經濟結構不合理、環境污染等問題。為了解決這些問題,我國于2015年推出了供給側結構性改革,旨在淘汰落后產能,優化供給結構,通過技術創新升級產業結構,實現生產要素的最優配置,使我國經濟以更高質量發展。與此同時,我國也把生態文明建設提到了一個新的高度,生態文明建設就是要實現經濟發展和環境保護內在統一、相互促進和協調共生。所以,實現環境保護和經濟發展的有機結合不僅是生態文明建設的重要內容,也是供給側結構性改革的應有之意。

而企業作為市場上最主要的資源、環境利用者,也是造成環境污染的主體之一,理應對生態環境的污染和破壞承擔一定的責任,以促進經濟效益、社會效益和生態效益的統一,實現企業經濟的可持續發展。環境保護是推進供給側結構性改革的重要工具,有利于落后產能的出清,而供給側結構性改革在優化產業結構的同時對企業績效也有重大影響,進而也會影響到企業環保投資規模。在此背景下,企業環境責任承擔對財務績效有著怎樣的影響?財務績效的好壞會不會影響企業環境責任承擔?現有研究僅局限于企業環境責任對財務績效的單向影響關系,而二者之間的相互影響卻少有人探究。所以,現有研究在指導企業環境責任實踐方面還有所欠缺,仍需進一步探究。

一、文獻綜述及研究假設

企業社會責任(CSR)的概念起源于20世紀50年代,Aguinis(2012)認為,企業社會責任是指企業在生產經營過程中為了減少其活動的負外部性而主動進行的對利益相關者的補償義務[1]。環境責任作為衡量企業社會責任的一個重要維度,越來越受到社會各界重視。一般認為,企業環境責任是指企業為了可持續發展,主動在生產活動中做到事前預防、事中控制、事后治理以減少對環境的負面影響,實現經濟發展與環境保護的統一[2]。由此可見,企業主動承擔一定的環境責任是理所當然的。

但是企業實施積極的環境管理戰略對企業績效的改善有沒有幫助一直存在爭議。傳統觀點認為,企業進行環保投資是對公司資源的消耗,這種投資不給企業帶來任何經濟收益[3]。與之對應的是修正學派觀點,該觀點以波特競爭理論為基礎,認為企業環保投資不僅可以促進企業技術創新以提高企業競爭力,還能幫助企業在利益相關者心中樹立綠色企業的良好形象,這就會在無形中對企業績效產生積極的影響[4]。也有一些研究支持不確定假說,他們通過實證研究后發現,企業環保投資與財務績效之間不存在顯著的相關性[5]。所以,國內外學者圍繞企業環保投資與財務績效之間的關系展開了大量的實證研究,也取得了一定的成果。但由于采用的研究樣本、研究方法以及指標衡量上的不同,學者們未能在該問題上得到一致的結論。

根據利益相關者理論,企業通過主動承擔環境責任可以提升企業形象,得到利益相關者的支持與肯定,利益相關者會更青睞于該公司的產品和股票。Husted(2006)通過實證研究發現,企業環境責任承擔是改善財務績效的重要策略之一,通過環保投資,企業可以回應利益相關者對社會問題的關注并建立良好的聲譽。進一步研究發現,企業積極主動地采取行動會比被動地采取行動獲得更多的利潤[6]。然而,利益相關者不會立即觀察到公司的所有活動,因此很自然地認為他們需要一些時間來獲取有關公司管理的信息。也就是說,環保投資不會立即導致當年業績的顯著增加,即企業環保投資對財務績效的影響存在一定的滯后期。但從長遠來看,企業環保投資最終都會表現為企業財務績效的提升。

另一方面,企業財務績效的改善會不會促進企業環保投資?Murovec等人(2012)認為,企業財務績效越好,表明其擁有越多可供自由支配的資金與資源,管理層的樂觀預期會促使其加大在環境保護方面的投資以規避不必要的環境風險,故他認為企業財務績效的改善對企業環境投資具有積極影響[7]。事實上,企業良好的績效會使企業管理者更加自信,使其采取更加積極的行動以規避掉不必要的經營風險[8]。

綜上所述,本文認為,企業環保投資與財務績效之間是雙向影響關系,但其作用效果可能存在一定的滯后性。據此,本文提出研究假設:

H1:企業環保投資在短期內對財務績效沒有影響,長期來看具有顯著的積極影響。

H2:企業財務績效對環保投資有正向影響。

二、研究設計

1.樣本選擇與數據來源。本文采用中國重污染行業上市公司為研究樣本,為了研究結果的可靠性,本文對收集的樣本采取了如下處理:(1)剔除數據不全及數據異常的樣本;(2)剔除標有*ST及ST股票的樣本。經過上述處理,本文得到386家公司2014—2017年共計1 544個觀察值。所有數據均來自Wind和國泰安金融研究數據庫,并使用Eviews軟件對數據進行統計與分析。

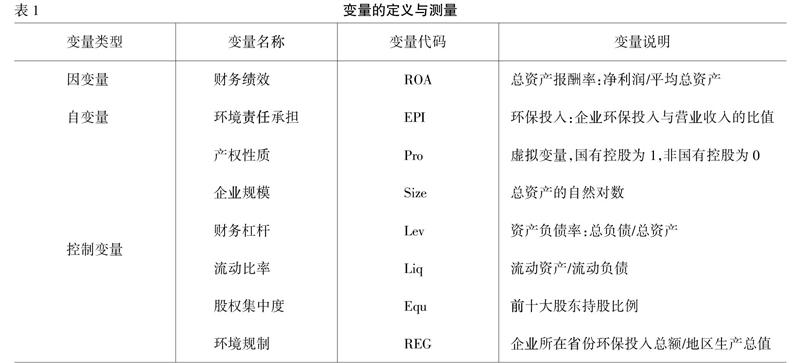

2.變量定義與測量。(1)自變量。企業環境責任承擔的衡量是探究該問題的關鍵,本文借鑒張悅等人的做法,使用企業環保投入來衡量企業環境責任承擔[9]。企業環保投入的范圍包括節能減排投入、環保技術的研發創新投入、購買環保設備的支出、生態環境保護與治理投入,以及環境保護方面的捐贈基金,該數據手工收集于企業環境報告或企業社會責任報告。(2)因變量。按照現有研究的通用做法,本文使用企業總資產收益率(ROA)來衡量企業財務績效。(3)控制變量,本文對相關因素嚴格加以控制。變量的定義與測量(見表1)。

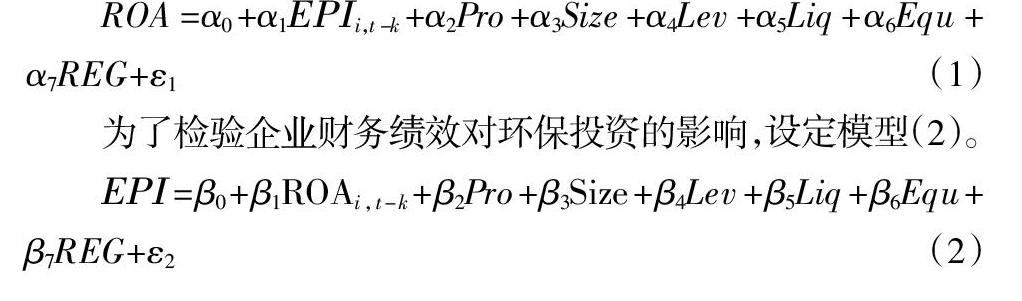

3.模型設定。為了探究企業環保投入對財務績效的影響,設定模型(1)。模型中,i與t分別代表公司、年度,k代表滯后期(下同)。

三、實證研究

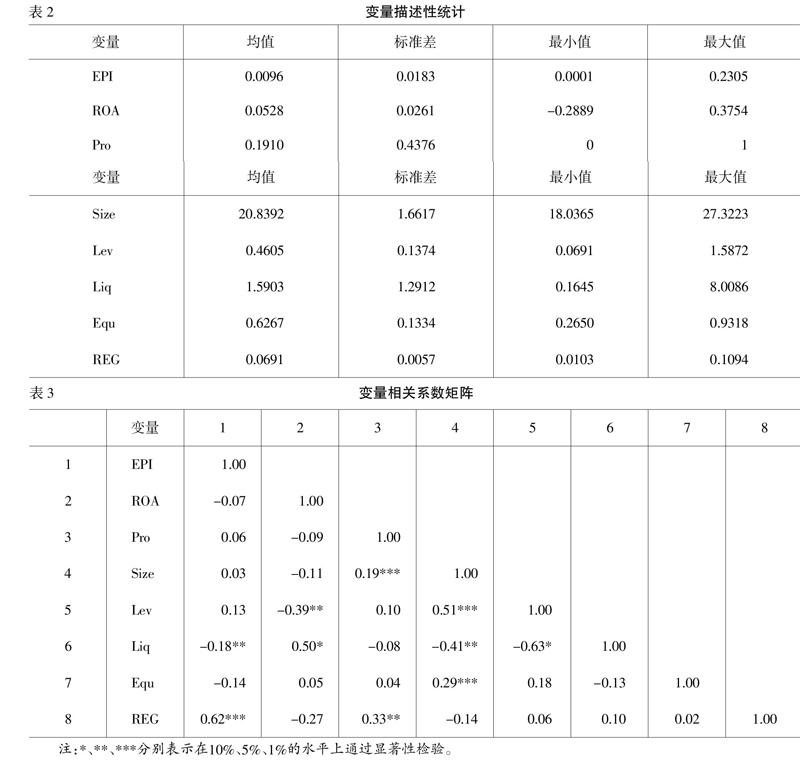

1.描述性統計與相關性檢驗。表2展示了本文相關變量的描述性統計,可以看出,企業環保投入占營業收入的最小值是0.0001,最大值是0.2305,最大值是最小值的2 300倍,表明不同企業對環境保護的重視程度差異明顯,導致其在環保投入強度方面差距較大。表3是本文變量的相關系數矩陣,可以發現,企業當期環保投入與財務之間并沒有顯著的相關性,環境規制與企業環保投入之間具有較強的相關性,其相關系數達到0.62;其次,企業流動性與環保投入之間呈負相關。

2.實證結果分析。企業環保投入與財務績效關系檢驗結果(如表4所示),由模型(1)的檢驗結果可以看出,企業當年的環保投入對企業總資產收益率(ROA)的影響系數為0.0417,但檢驗結果不顯著,表明短時間內,企業環保投入對企業財務績效沒有顯著影響。而滯后一期與滯后兩期的檢驗結果卻是顯著的,其相關系數分別為0.0694(P<0.01)、0.0525(P<0.1),表明企業環保投入對財務績效的影響具有一定的滯后性。同時從擬合優度與F統計量的顯著性可知,在考慮了企業環保投入影響的滯后期的方程解釋能力顯著增強。這都驗證了假設H1,即企業環保投資在短期內對財務績效沒有影響,長期來看具有顯著的積極影響。

由模型2檢驗結果可知,企業當期總資產收益率對環保投入的影響系數為0.1033,但不顯著,而總資產收益率對滯后一期的環保投入影響系數為0.1592(P<0.05),表明企業當年的績效好壞并不會影響企業當年的環境責任承擔,但是會影響企業下一年度的環保投入,此結果驗證了假設H2。也就是說,企業財務績效越好越會強化企業環境責任承擔意愿,促使其進行更多的環保投資實踐。

四、結論與建議

本文以中國重污染行業上市公司為研究樣本,實證研究發現,企業環境責任承擔與企業財務績效之間是互相影響的關系。具體來說,企業環境責任承擔對財務績效的影響短期內不顯著,但長期來看具有積極影響;企業財務績效越好越會主動承擔環境責任,進行更多的環保投入。所以對企業來說,要勇于承擔環境責任,而政府要通過改革激勵企業的環保實踐。

參考文獻:

[1] ?Aguinis H.,Glavas A.What We Know and Dont Know About Corporate Social Responsibility:A Review and Research Agenda[J].Journal of Management,2012,(4):932-968.

[2] ?蔣建湘,徐舒婷,姚永崢.企業環境責任探析[J].浙江學刊,2010,(6):150-154.

[3] ?Orsato R.J.Competitive environmental strategies:when does it pay to be green?[J].California Management Review,2006,(2):127-143.

[4] ?Lopez-Gamero M D,Molina-Azorin J F,Claver-Cortes E.The potential of environmental regulation to change managerial perception,environmental management,competitiveness and financial performance[J].Journal of Cleaner Production,2010,(10):963-974.

[5] ?趙雅婷.行業屬性、企業環保支出與財務績效[J].會計之友,2015,(7):73-77.

[6] ?Husted B.W.,Salazar J.D.J.Taking Friedman Seriously:Maximizing Profits and Social Performance[J].Journal of Management Studies,2010,(1):75-91.

[7] ?Nika Murovec,Renata Slabe Erker,Igor Prodan.Determinants of environmental investments:testing the structural model[J].Journal of Cleaner Production,2012,(4):265-277.

[8] ?Hirshleifer D.,Low A.,Siew H.T.Are Overconfident CEOs Better Innovators?[J].Journal of Finance,2012,(4):1457-1498.

[9] ?張悅.環境投資與經濟績效關系研究——基于科技型企業的經驗證據[J].工業技術經濟,2016,(1):111-121.

[責任編輯 劉兆峰]