第5浪行情可能性非常大

2019-07-08 02:48:13臥龍

股市動態(tài)分析 2019年9期

關(guān)鍵詞:報告

臥龍

臥龍,接觸股市20余年。1995年開始給《股市動態(tài)分析》投稿,1996年入職深圳新蘭德,1998年轉(zhuǎn)職大鵬證券,2000年初因生性喜愛自由轉(zhuǎn)做個人投資者至今。

近期中國股市出現(xiàn)升浪,市場活躍資金再度重操舊業(yè),爆炒次新股。例如中國人保(601319)A股近期上市,流通盤只有10億股左右,股價是單位數(shù),流通市值不足百億。市場回暖,炒家自然不放過發(fā)財?shù)暮脵C(jī)會,于是乎出現(xiàn)持續(xù)漲停板的狀況。至周四收市,人保收股價12.83元人民幣,按此價計算,總股本442億,總市值高達(dá)5670億,躋身A股總市值前1 0強(qiáng)。然而此時,人保H股股價僅僅3.65港幣,A股高出2.9倍。

收市后,中信證券發(fā)布關(guān)于人保題為《財險龍頭,但A股顯著高估》的研究報告。報告指人保合理市值介于2085億至2378億之間,而A股股價導(dǎo)致總市值高達(dá)5670億,因此給予“賣出”評級。中信認(rèn)為人保合理價為每股4.71元至5.38元,預(yù)計未來一年潛在下跌幅度超過53%。

筆者的第一反應(yīng)是,2015年1月16日周五收市后,中信證券大股東宣布減持中信3%的股權(quán),同時中信證券研究報告指券商股“估值已處于高位,政策將沖擊股價”,于是19日周一開市中信證券旋即跌停板,并且20日再度跌停。歷史在重演!

同日收市后還有另一消息是兩家小銀行的信貸資金違規(guī)進(jìn)入股市。事件在2月份已經(jīng)出現(xiàn),但如今再度被人炒作,無非針對近期股市火爆所采取的行動。

周五早上,無獨有偶,華泰證券不甘落后,發(fā)表報告指中信建投(601066)估值遠(yuǎn)高于同級券商及國際投行,下調(diào)至“賣出”評級。華泰認(rèn)為中信建投A股201 9年按樂觀假設(shè)下的業(yè)績預(yù)測其市凈率高達(dá)4.5倍,遠(yuǎn)高于同級券商目前1.4倍至2倍的市凈率,及國際投行1倍至2倍的市凈率水平,認(rèn)為其合理股價介乎13.86元至17.33元。

《證券時報》頭版則發(fā)表評論文章,題為《讓“賣出”評級的研報成為常態(tài)》。文章指中信證券給予人保A股賣出評級,雖非前所未有,但非常少見,故此份研究報告?zhèn)涫荜P(guān)注。投行、券商等的研究報告中給予“買入”評級是常態(tài),“中性”、“賣出”的評級少得多。公司基本面轉(zhuǎn)好或股市大牛下發(fā)布大量的看好報告,一旦基本面轉(zhuǎn)差或股價嚴(yán)重脫離基本面,就減小報告發(fā)布頻率或保持沉默,有的研究員甚至不顧事實繼續(xù)發(fā)布看好報告,使得券商研究報告的公信力嚴(yán)重受損,市場失去了重要的平衡力。文章認(rèn)為A股價格形成機(jī)制需要完善,有賴于市場形成更有效的內(nèi)在制衡,研究報告則是這種制衡局面能否形成的重要環(huán)節(jié),若市場上“賣出”評級報告像“買入”報告一樣成為常態(tài),市場一定會健康得多。

筆者想說的是中國股市的賣出評級不可能成為常態(tài)。因為股市每隔幾年才出現(xiàn)大行情,并且行情總是快牛、瘋牛,有形之手看得不爽便出手,此時賣出評級才會出現(xiàn)。前年官媒不是說大量發(fā)行新股是新常態(tài)嗎?結(jié)果呢?又,慢牛要成為新常態(tài),結(jié)果呢?中國股市的存在沒有擺正位置之前,常態(tài)便是快牛、瘋牛,指數(shù)大起大落,一管就死、一放就亂。所謂市場化手段調(diào)控,不過是有形之手帶上以為別人看不到的透明手套而已。

另一方面,A股市場投資者亦是目中無人,不顧一切地炒作,導(dǎo)致人保A股比H股高出2.9倍。事實上,瘋狂炒作的結(jié)局總是悲劇收場。當(dāng)年深港通炒家追擊浙江世寶(002703),最高見21.17元,但去年卻跌至最低3.15元,跌幅高達(dá)85%。散戶不應(yīng)該檢討嗎?看看AH股差價,H股比A股高的公司有海螺水泥、中國平安、招商銀行及福耀玻璃,這幾家公司A股股價持續(xù)走牛,足見境外機(jī)構(gòu)投資者的集體智慧。反觀那些A股股價大幅高水的公司,走勢圖如過山車,每隔幾年一輪行情,之后便跌回原位。

50ETF期權(quán)最近多空大戰(zhàn)。3月購3000持倉量高達(dá)42萬手,購2950持倉量9.5萬手,購2900持倉量9.2萬手,合共60.7萬手;而3月沽2500持倉量11.9萬手,沽2550持倉量1 0.2萬手,沽2600持倉量9.6萬手,合共31.7萬手。多頭占絕對優(yōu)勢,盡管周五上證50指數(shù)大跌,但Call依然增倉。不過,當(dāng)交易成為“最擁擠交易”時,恐怕有機(jī)會翻船。

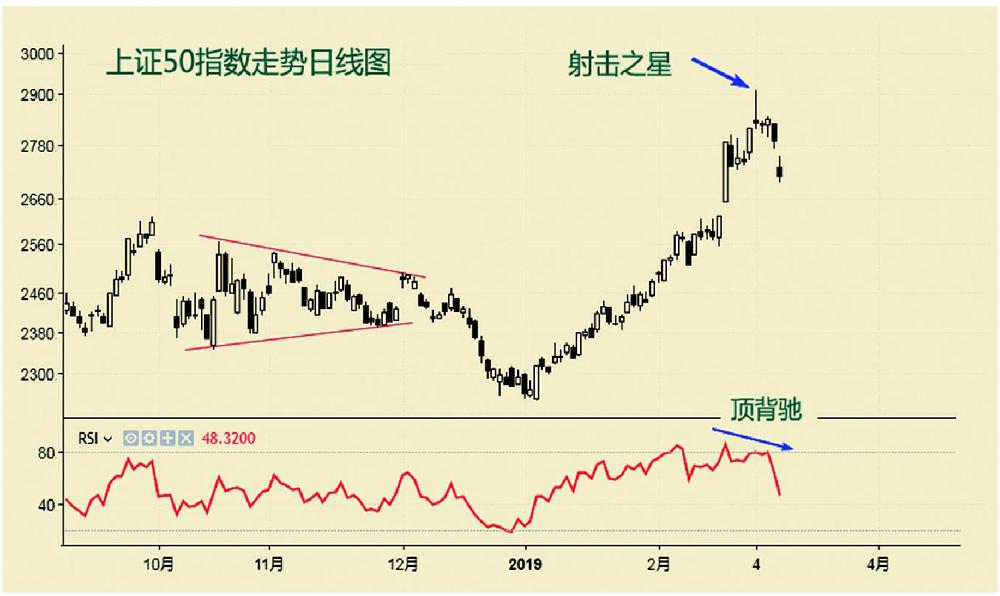

上證50指數(shù)日線圖上,3月4日一根射擊之星,非常耀眼,且RSI(8)出現(xiàn)嚴(yán)重頂背離,此時預(yù)計短期見頂不會有大錯,然則買入購3000只能是賭博了,但顯然值搏率太低。

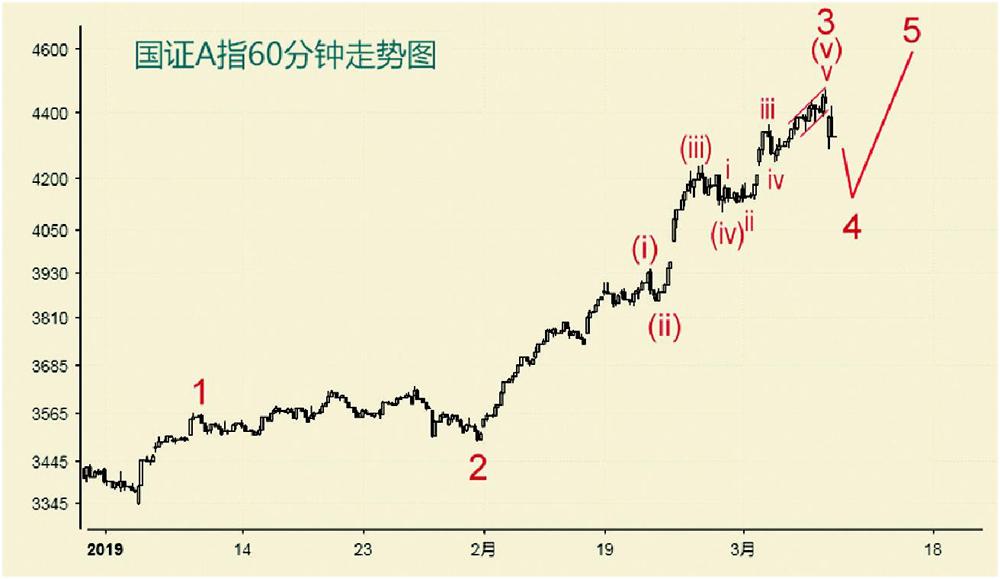

再看國證A股指數(shù)(399317)的走勢。上周文章中指,“若撇開較大級別的浪型,單看今年1月初以來的走勢。1月4日3340點至1月9日的3564點上升為第1浪,之后震蕩至1月31日的3492點為第2浪,之后進(jìn)入第3浪上升。保守地看,第3浪已經(jīng)于2月26日的4238點結(jié)束,之后進(jìn)入第4浪整理;或者下周再>中高后結(jié)束。”

本周實際走勢是沖高之后結(jié)束。由于波浪劃分可見一浪短于一浪的情況,因此國證A指3浪(v)不會沖破4486點,破則加大上升空間。周四最高4468點,未出現(xiàn)第5小浪比第3小浪長的異常情形。此等情況下,周五被點名的人保及建投竟然還有紅盤機(jī)會,真是逃命的最佳時機(jī)!能出脫的投資者真是要殺雞還神。

依據(jù)交替原則,第2浪橫向震蕩,第4浪自然是急跌。配合消息面的情況,急跌成為事實。一般而言,第4浪回落至3浪(iv)區(qū)間比較正常,大約介乎國證A指4101點至4238點之間。由于國證A指日線圖RSI尚未出現(xiàn)背馳,因此行情后面出現(xiàn)第5浪的可能性非常大。

猜你喜歡

新西部(2022年3期)2022-04-13 22:20:53

小哥白尼(趣味科學(xué))(2020年7期)2020-05-22 06:48:38

童話世界(2018年25期)2018-10-10 08:14:52

浙江共產(chǎn)黨員(2017年11期)2017-11-15 09:22:06

南方人物周刊(2017年32期)2017-10-28 22:48:36

南風(fēng)窗(2016年26期)2016-12-24 21:48:09

中國衛(wèi)生(2016年8期)2016-11-12 13:27:10

南風(fēng)窗(2015年22期)2015-09-10 07:22:44

南風(fēng)窗(2015年14期)2015-09-10 07:22:44

南風(fēng)窗(2015年7期)2015-04-03 01:21:48