簡論中美利差與匯率關系

2019-07-08 03:27:23鄢丹琳

經濟研究導刊 2019年16期

鄢丹琳

摘 要:隨著中國與國際金融市場的逐步融合,外部經濟、金融趨勢也越來越多地影響著中國的貨幣政策與資產價格的走勢。為了探討上述影響的深層原理,依托克魯格曼“蒙代爾不可能三角”理論框架,將貨幣當局因目標組合不同而分為三類,并通過實例分析各種組合下國家或地區匯率與利率的聯系,最終落腳于目前中國的情況,并嘗試分析國內利率未來可能的走勢。

關鍵詞:中美國債利差;中美匯率;蒙代爾不可能三角

中圖分類號:F820 ? ? ? ?文獻標志碼:A ? ? ?文章編號:1673-291X(2019)16-0068-04

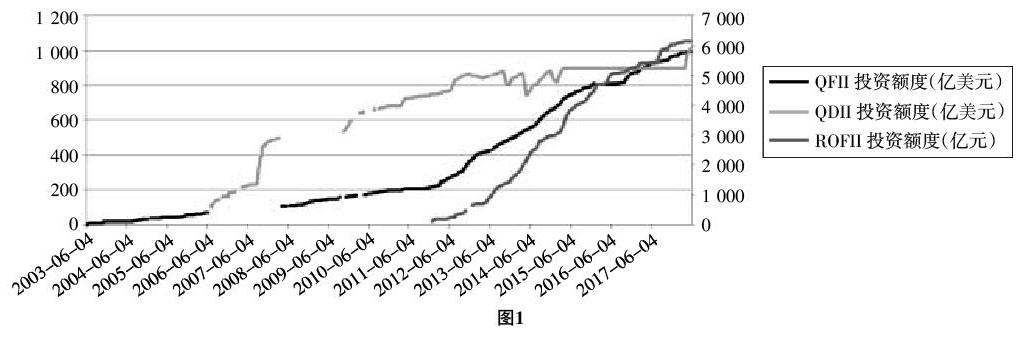

隨著中國改革開放的不斷深入,經濟發展水平的逐步提升,國內金融市場越來越融入世界金融體系。一方面,國內資本項目逐步向國際投資者開放。我國自2003年啟動QFII,2004年啟動QDII,2011年啟動RQFII,同時也自2011年起,資本項目下投資額度大幅增長(如圖1所示),資本項目自由化進程加快。另一方面,人民幣國際化速度加快。2009年我國開始跨境貿易人民幣結算試點,人民幣貨幣互換從2008年1 800億元增長至目前3.3萬億元左右的水平,2016年被IMF納入SDR,香港離岸人民幣市場貨幣容量增長至6 000億元人民幣左右。

資本項目與經常項目的同步開放,標志著中國在國際金融體系中的地位越來越重要,但同時也使得中國在制定貨幣政策、財政政策時不得不更多地考慮外部因素。本文將重點關注于匯率與利差之間是否存在必然聯系,以及在當前美國加息、美元升值的背景下,國內利率是否存在跟隨壓力。

一、國際貿易體系中的三類國家

20世紀60年代,蒙代爾(R.A.Mundell)與弗萊明(J.M.Flemming)提出Mundell-Flemming模型,分析了開放經濟中貨幣政策與財政政策的短期效應。該模型的基本結論是,貨幣政策在固定匯率下對刺激經濟毫無效果,在浮動匯率下效果顯著;而財政政策在固定匯率下對刺激經濟效果顯著,在浮動匯率下效果甚微。1999年,克魯格曼(P.R.Krugman)在此基礎上結合1997年亞洲金融危機的實證研究,提出了蒙代爾不可能三角理論,認為一國在匯率穩定、貨幣政策獨立、資本自有流動三個目標中,最多只能同時實現其中的兩個。

由不可能三角理論,根據一國政府在三角中選取的目標組合不同,可以將全部國家分為三類。

第一,保持資本自由流動和貨幣政策的獨立性,實行浮動匯率制度。該目標組合國家一般經濟體量較大,開放程度較高,比如美國、日本、加拿大等國。這些國家可以承受國際資金的頻繁進出,部分國家貨幣本身就是被其他固定匯率國家貨幣所釘住的貨幣。

第二,保持資本自由流動和匯率穩定,放棄本國或本地區貨幣政策的獨立性。此類目標組合區域一般為貿易主導型經濟體,需要保持資本自由流動以吸納大量國際貿易資金,同時穩定的匯率制度以保證資金在岸期間幣值穩定,比如香港、2011—2015年的瑞士、1997年金融危機前的泰國等。

第三,保持匯率穩定和貨幣政策獨立性,限制資本跨國境的自由流動。此類目標組合國家主要為發展中國家,比如中國。中國自“8·11”匯改之后正逐步放開外匯管制,匯率方面則形成釘住一攬子貨幣的有管理的浮動匯率制。

二、近年各類國家區域匯率利率變動實例

(一)2017年末離岸美元荒

從2015年開始離岸市場的美元拆借成本大幅上漲,且越是季末年末等關鍵時點,上漲幅度越明顯。直至2017年年末,這場由日本交易員引發的美元荒終于造成全球市場的巨震。12月27日當天,7天期的美日外匯掉期大幅走闊至-30pips,相對應的隱含美元拆借利率接近14%。同一時間Libor7D利率為1.49%,兩者相差接近10倍(見圖2)。

離岸市場的美元荒由日本市場引發。日本政府自2013年起為提高通貨膨脹率、提振經濟,開始實行安倍經濟學。安倍經濟學“三支箭”中最主要的一支即為增發貨幣,實行量化寬松政策;而大量貨幣的發行,一邊壓低了國內利率水平,一邊造成了日元的大幅度貶值。極度寬松的貨幣政策使得從2016年年初開始,十年以內的各期限日本國債全部步入負利率區間,十年期國債利率在2016年8月曾達到-0.1%的歷史最低值(如圖3所示)。

極低的利率水平對于日本龐大的保險、銀行等機構投資者來說顯然是不可接受的。他們不斷將手中的日元拆借為短期美元,并購入長期限美國國債,在2013—2015年年中的日元直線貶值周期中,部分機構投資者甚至不會為這一投資策略進行對沖。從結果來看,這一投資策略相當成功,但數以萬億美元記的民間資本對外凈資產體量也導致該類投資策略在國際市場上過度擁擠。

自2015年8月的中國“8·11”匯改,至2016年6月的英國脫歐公投,動蕩的世界政治經濟形勢使得日本國內避險情緒顯著上升,日美匯率走勢逆轉,各大投資機構爭相在市場上借入美元,大幅推升了離岸美元市場的拆借成本。同時自2015年之后,美國本土更嚴格的監管政策(杠桿率條款、額外資本要求等),特朗普上臺后的孤立主義政策引發美元回流國內等,進一步加重了世界范圍內離岸市場的美元荒,并在2017年底引發前文所述的市場巨震。

從結果來看,日本的情況是由匯率的改變引發了離岸利率的巨幅波動,并不涉及本幣的利率變動。深層的原因是由于本幣的無風險利率過低,導致大量的民間資金參與對外投資,使得對應離岸市場深度明顯不足,匯率等外部條件的改變引發了利率市場的巨大震動。

(二)2018年港幣保衛戰

2018年4月12日,美元兌港幣匯率觸及7.85的弱方兌換保證,香港金管局入市賣出美元進行干預,這是香港當局十三年來首次開展弱方兌換保證,也是自2005年弱方兌換保證調整至7.85后首次觸及。截至5月底,香港金管局共17次入市維持匯率,累計買入643.64億港幣。

本輪的港幣弱勢與2005年的情況類似,匯率的走弱并非是香港經濟疲軟造成的,而是港幣利率與美元利率利差走闊,港幣堅持聯系匯率制之下的套利行為。這一輪貶值壓力本質上只是金融現象,而非經濟現象。

自美國進入加息周期以來,香港金管局一直跟隨美國加息步驟上調貼現窗基本利率。但從2017年年初開始,大量的外資(特別是中國內地的投資)進入香港市場,在抬升港股股價的同時也導致香港地區港幣流動性持續充足。港幣—美元利差持續走闊,終于在2018年3月初站上100bps區間。而香港地區由于其全球港口貿易中心的定位,對資本進出與貨幣兌換不設限制,本地投資機構本能地將手中港幣兌換為美元以套取息差,從而引發本輪貶值(見圖4)。

從結果來看,香港的情況就是典型的由于雙邊利差改變而引發的匯率預期交易。這一模式能夠形成套利,除了足夠寬闊的利差外,還有兩個先決條件。一是資本市場開放,外匯市場有足夠的深度或強大的中央對手方以支持交易;二是匯率遠期穩定,實際上在2015年的瑞士法郎黑天鵝事件中,就是瑞士貨幣當局突然宣布不再與歐元掛鉤,瑞士法郎突然大幅度升值所導致的危機。

三、中美利差與匯率邏輯

圖5為2008年金融危機以來中美十年期國債與匯率走勢圖。在2011年之前中美國債收益中樞基本一致,從2011年開始,中美十年期國債利差進入了一段同步震蕩的箱體運動區間。在2015年“8·11”匯改前,匯率基本保持在6.1—6.3之間,利差維持在150—200bps之間。匯改之后,人民幣匯率波動明顯加大,兩國國債利差中樞也在逐步下降。

進入2018年后,隨著美元加息步伐加快,十年期美國國債收益率大幅攀升近100bps;而中國由于經濟不確定性增強,各類風險逐步暴露,十年期國債由年初3.9%一路下行至3.5%左右的水平,國債利差也陡然下降至60bps附近。

若根據利率平價理論分析,利差收窄可能引發人民幣匯率的較大壓力。實際上,我們的確在2015年12月、2016年12月和2018年5月看到了類似的現象,但利率與匯率間壓力傳導邏輯確并不清晰。首先,與日本的情況不同,中國國內目前的利率水平依舊高于美國,境內機構投資者無論從資產收益率角度還是匯率風險角度,持有本國國債的風險都更小。其次,不同于香港的情況,目前人民幣跨境資金在資本項目下的限制依然較多,有限的套利資金無法對市場造成足夠大的壓力。最后,利差縮窄也不必然引發匯率下跌。事實上,在2010年之前中美利差曾長期倒掛;即使在匯改后,2017年12月也出現了利差收窄匯率大漲的情況。

因此,在排除掉金融的一致預期所導致的擁擠交易對資產價格的改變之后,利差與匯率之間并不一定存在相互決定的強邏輯關系。對于貨幣政策獨立的國家而言,自身經濟的基本面才是決定匯率與國內利率的根本因素。

目前(2018年7月)美國依然處于經濟復蘇區間,國內制造業穩步增長,消費強勁,與歐日中相比一枝獨秀。在貨幣政策中體現為加息步伐穩定,美元較其它主要貨幣升值趨勢明顯。中國則處于金融、地方政府債務去杠桿的陣痛期,國內消費疲弱,通脹低位徘徊;出口也受貿易戰影響有所拖累。可見,中美兩國處于利率走勢的不同趨勢之下,隨著美聯儲加息步驟,年內十年期美國國債收益率很有可能上升至3.5%附近,這已經與目前的中國十年期國債收益率一致。而下半年隨著國內信用問題的發酵加劇,中美利差可能迎來近十年后的再次倒掛。

參考文獻:

[1] ?郭佳沂.日元的避險屬性與套期交易[EB/OL].興業經濟咨詢研究股份有限公司網站,2017-03-02.