對三六零的估值研究

2019-07-03 03:12:40梁煦晗

現代商貿工業 2019年10期

梁煦晗

摘要:對企業進行估值是對企業發行新股進行定價的重要參考。而反過來,運用合理的估值方法對企業估值之后,又可以反過來評估該企業的股價是否偏離其合理價值。這對于評估證券市場投資者的理性程度,是一個重要標準。繼分眾傳媒、巨人網絡等中概股掀起回歸A股的熱潮以來,三六零也借此東風,加入到回歸A股的隊列中。采用收益法對三六零公司進行估值,預測三六零公司在未來存續期內的收益流,并且進一步了分析當下三六零公司在A股的股價表現。在阿里巴巴、騰訊、百度等互聯網巨頭紛紛通過CDR方式回歸A股之際,通過分析三六零借殼江南嘉捷上市的過程,有一定參考意義。

關鍵詞:三六零;估值方法

中圖分類號:F23文獻標識碼:Adoi:10.19311/j.cnki.1672-3198.2019.10.052

1研究背景

2000年的互聯網泡沫,催生大量的互聯網科技公司。國內的互聯網巨頭阿里巴巴、騰訊以及百度等,都是在那個時候成立并借助華爾街的東風逐漸壯大成為今日的龐然大物。在這些巨頭發展之初,其自身資質并不滿足證監會所要求的IPO條件。盡管近日證監會發行部的口風有所松動。為支持國家發展戰略,在生物科技、云計算大數據等行業,如果有“獨角獸”企業申請上市,則可以實行即報即審,省去漫長的排隊和冗雜的手續。但BAT成立之初就沒那么幸運,根據A股IPO要求,對于主板和中小板而言,最近3個會計年度凈利潤為正數且累計超過人民幣3千萬元;創業板需要連年連續盈利,最近兩年凈利潤累計不少于1千萬元。相較于A股IPO對企業季度或年度連續盈利的要求,美股對企業的盈利要求就更為寬松,甚至不要求企業盈利。

另一方面,由于A股不允許同股不同權的股權結構,因此許多欲采用這種結構的新興科技公司也難在A股上市。新興科技公司的創始人為了獲取外部融資的同時不喪失對公司的控制權,大多采用的是“同股不同權”模式而另一方面,A股對科技公司的估值一度低于美股,加上國際化發展的考慮,許多中國新興科技公司最終敲定于美股上市。

但最近幾年,隨著越來越多的中國公司赴海外上市,企業發現股票在美國交易數量不高,股價也持續低迷,另外還有被海外機構做空的風險,美國上市的中概股的市值存在低估,在一個用戶與投資者分離的市場,這些企業也經常遭遇被歧視的尷尬。

相較而言,國內股票市場越來越成熟,國家的新經濟戰略、股民對互聯網等新興經濟模式的認知提升,以及經常有同類型公司獲得幾倍于海外上市公司市值的案例,這些誘惑著中概股公司。至于回歸方式,比較傳統的是拆除VIE結構之后借殼上市,而最近證監會有借鑒ADR而發行CDR的方式,直接省去繁瑣的拆VIE和借殼上市所花費的大量時間和金錢,運用CDR的方式一步到位。而百度、騰訊、阿里巴巴和京東等公司很有可能是第一批運用CDR的方式回歸A股的科技公司。在海外上市的科技公司紛紛通過CDR回歸之前,對國內已有案例進行評估是很有必要的。本文對三六零這一典型企業進行價值評估,一方面,可以厘清究竟國內投資者對中概股回歸究竟是基于概念的炒作,還是理性的思考;另一方面,也讓未回歸的中概股企業有參考的錨,可以通過本文的估值來錨定類似企業的估值。

2三六零上市過程介紹

360從美國退市的過程主要是分為三步:第一步是通過股權轉讓及增資,形成私有化交易主體架構。第二步是Qihoo360與奇信志成、奇信通達、TrueThrive、NewSummit、GlobalVillage、YoungVision簽訂了合并協議,根據合并協議,私有化將通過NewSummit和Qihoo360合并的方式實施,合并后NewSummit停止存續,Qihoo360作為合并后的存續主體成為TrueThrive的全資子公司。第三步是私有化交割及境外退市。

而其回歸A股的借殼上市過程,主要分為兩個步驟:一是進行重大資產出售,中聯資產評估集團出具的評估報告以及各方協商,出售資產最終作價18.72億元。二是重大資產置換及發行股份購買資產。這一過程中,江南嘉捷將嘉捷機電9.71%股權轉讓給三六零全體股東,與其擁有的三六零100%股權的等值部分進行置換。本次交易中,擬置入資產的總額與交易金額孰高值為5041642.33萬元,占上市公司2016年末資產總額281771萬元比例的1789.27%。完成后,上市公司的實際控制人變更為周鴻祎。而根據重組管理辦法,構成借殼上市需滿足兩個條件:第一,上市公司的控制權發生變更;第二,上市公司向收購人及其關聯人購買的資產總額,占上市公司控制權發生變更的前一個會計年度經審計的合并財務會計報告期末資產總額的比例達到100%以上。按照《重組管理辦法》第十三條的規定,本次交易構成重組上市。

2.1擬出售資產評估作價情況

中聯采用資產基礎法及收益法對擬出售資產進行評估,并選擇資產基礎法的評估結果作為最終評估結論。根據中聯出具的《出售資產評估報告》,以2017年3月31日為基準日,此次交易擬出售資產母公司口徑經審計的凈資產賬面價值為142,884.67萬元,資產基礎法評估結果為187,179.75萬元,增值44,295.08萬元,增值率31.00%;擬出售資產歸屬于母公司所有者的凈資產賬面價值為169,000.19萬元,收益法評估值為171,494.09萬元,增值2,493.90萬元,增值率148%。本次評估選取資產基礎法結果作為評估結論,即擬出售資產的評估值為187,179.75萬元。參考評估結果,本次交易擬出售資產作價187,179.75萬元。

2.2擬置入資產評估作價情況

中聯采用收益法和資產基礎法對三六零100%股權的價值進行評估,并選擇收益法的評估結果作為最終評估結論。根據中聯出具的《標的股權資產評估報告》,截至評估基準日2017年3月31日,根據資產基礎法評估,三六零母公司凈資產賬面價值1,258,672.05萬元,評估值1,544,609.58萬元,評估增值285,93753萬元,增值率22.72%。根據收益法評估,三六零歸屬于母公司所有者權益賬面價值1,331,991.30萬元,評估價值5,041,642.33萬元,評估增值3,709,651.03萬元,增值率為278.50%。本次評估采用收益法評估結果作為三六零股東全部權益的評估價值,即擬置入資產的評估值為5,041,642.33萬元。本次交易中擬置入資產最終作價5,041,642.33萬元。

作為中概股回歸A股的代表性企業,360借殼江南嘉捷的業績承諾是,2017-2020年,歸屬股東的扣除非經常性損益的凈利潤分別不低于22億,29億,38億和41.5億元人民幣。

根據最新的360財報來看,2017年360歸屬股東的扣除非經常性損益的凈利潤為27.5億元。比首期業績承諾的22億元多出5.5億元。由此看來360可謂超額完成任務。

3模型概述

3.1數據選取

本次交易對上市公司主要財務指標的影響如表1。

對此,作四點說明:

一是由于公司資產業務在中大資產重組前后發生重大變化,如果依靠原有會計報表不能對比分析重組前后的財務狀況,所以要求上市公司在新要求的基礎上編制報表,這就是備考報表。備考報表指的是依靠國際會計準則、美國公認會計準則等編制基礎,而不是我國法定會計準則指定的報表。

二是根據天恒和德勤出具的《備考審計報告》,本次交易對上市江南嘉捷的主要財務指標影響如下,資產總額從借殼上市前的26.62億億上升到借殼后的199.99億,增加651.26%,本次交易將顯著提升上市公司的經營規模。

三是營業收入從10億上升到52億,增加42401%,利潤總額從2788.4萬增加到17億,歸屬母公司股東凈利潤從2508.4萬增加到14億,我們能看出上市公司總體盈利能力將顯著提高,歸屬于母公司股東的凈利潤將明顯增加。

四是每股收益也從60塊增加到210塊,增長250%。可以看出公司的財務指標顯著增長,本次交易將顯著提升上市公司的經營規模,上市公司總體盈利能力將顯著提高,歸屬于母公司股東的凈利潤將明顯增加。2017年上半年的基本每股收益得到了有效提升。

根據江南嘉捷的關聯交易報告書,其中給出了360未來收入和成本的預測結果。這個預測結果建立在360各項現實業務的基礎上。在報告書723頁到738頁,選取收入、成本和毛利率三項來分析,如表2。

在2017年的收入為95.27億,成本為27.26億,增長到2022年收入194.82億,成本56.68億,我們可以看到收入和成本在穩步提升,毛利率維持在70%~71%的均衡水平,說明借殼上市可以給360帶來了規模的穩步增加,這對于360穩固自身網絡安全巨頭的地位有作用。但對于利潤的增幅變動不是很明顯,我們可初步得出結論,如果投資者是理性的,那么對于其回歸中概股的熱捧就不應該頻頻出現,投資者應該理性看待回歸。

3.2估值方法

在估值方法上,有四種方法可以選擇。分別是收益法、市場法、資產基礎法、成本法。收益法是考察企業整體資產預期獲利能力的量化與現值化,強調企業的整體預期盈利能力。市場法是以現實市場上的參照物來評價估值對象的現行公平市場價值,估值數據直接取材于市場,估值結果說服力強。資產基礎法在合理評估企業各項資產價值和負債的基礎上確定評估對象價值。而成本法依據商標、域名形成過程中所需要投入的各種費用成本,并以此為依據確認商標權價值。因為企業價值,本質上還是品牌的價值。

資產基礎法評估是以資產的成本重置為價值標準,反映的是資產投入(購建成本)所耗費的社會必要勞動,這種購建成本通常將隨著國民經濟的變化而變化。360實物資產主要包括車輛、電子設備等設備類資產,無形資產主要為外購辦公軟件及專利軟件著作權等。

收益法評估是以資產的預期收益為價值標準,反映的是資產的獲利能力的大小,這種獲利能力通常將受到宏觀經濟、政府控制以及資產的有效使用等多種條件的影響。由于360為互聯網公司,收益法評估結果不僅與360賬面實物資產存在一定關聯,亦能反映360所具備的技術、市場、客戶、人才集聚、行業運作等表外因素的價值貢獻。故本文主要采用收益法進行評估。

3.3模型構建

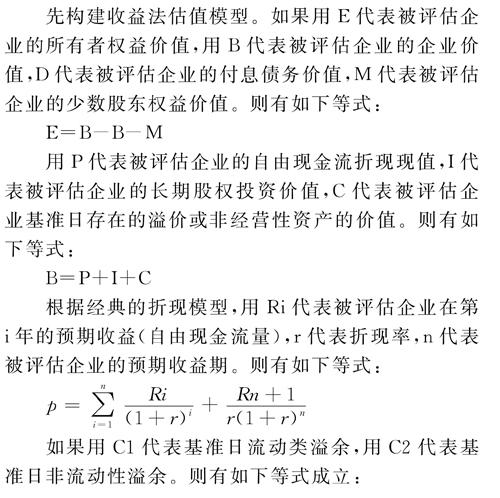

先構建收益法估值模型。如果用E代表被評估企業的所有者權益價值,用B代表被評估企業的企業價值,D代表被評估企業的付息債務價值,M代表被評估企業的少數股東權益價值。則有如下等式:

E=B-B-M

用P代表被評估企業的自由現金流折現現值,I代表被評估企業的長期股權投資價值,C代表被評估企業基準日存在的溢價或非經營性資產的價值。則有如下等式:

B=P+I+C

根據經典的折現模型,用Ri代表被評估企業在第i年的預期收益(自由現金流量),r代表折現率,n代表被評估企業的預期收益期。則有如下等式:

p=∑ni=1Ri(1+r)i+Rn+1r(1+r)n

如果用C1代表基準日流動類溢余,用C2代表基準日非流動性溢余。則有如下等式成立:

C=C1+C2

擬出售資產評估結果如表3。

采用資產基礎法得出的凈資產價值為187,179.75萬元,比收益法測算得出凈資產價值171,494.09萬元高15,685.66萬元。而根據江南嘉捷交易報告書評估結果,江南嘉捷在評估基準日2017年3月31日的歸屬于母公司所有者的凈資產賬面價值為169,000.19萬元,評估值為171,494.09萬元,較其賬面價值增2,493.90萬元,增值率1.48%。

資產基礎法評估顯示,擬出售資產的資產評估價值為27.17億,增值率19,39%。負債評估價值8.45億,增值率-0.2%,凈資產價值18,71億,增值率31%收益法。評估的凈資產結果的評估值為17,14億,較其賬面價值增值1.48%。

資產基礎法評估增值較大,主要原因是評估對象長期股權投資、無形資產的增值較大,一方面是由于江南嘉捷控股子公司以及全資子公司等股東全部權益均有不同幅度的增值。另一方面是由于無形資產評估增值較大,這是因為該企業土地使用權取得較早,近年來土地使用權價格上升較大;另外企業專利等技術類資產并未入賬,導致賬面價值低,因此評估值較大。

本次評估采用了收益法及資產基礎法對江南嘉捷全部資產及負債進行了評估,采用資產基礎法定價。

資產基礎法從資產購建角度反映股東投入資本的市場價值,江南嘉捷作為電梯制造類企業,資產配置較為完整,土地、知識產權等資產價值在資產基礎法中均已體現,較為合理地反映了擬出售資產及負債的市場價值。于是,可以認為擬出售資產的凈資產估值為187,179.75萬元。

擬置入資產評估結果如表4。

(1)資產基礎法評估結果。

(2)收益法評估。

采用現金流折現方法(DCF)對企業股東全部權益價值進行評估。三六零在評估基準日2017年3月31日歸屬于母公司所有者權益賬面值1,331,991.30萬元,評估值為5,041,642.33萬元,評估增值3,709,651.03萬元,增值率278.50%。

本次評估采用收益法得出的股東全部權益價值為5,041,642.33萬元,比資產基礎法測算得出的股東全部權益價值1,544,609.58萬元,高3,497,032.75萬元。

差異的原因主要是有兩個:一是因為資產基礎法成本通常將隨著國民經濟的變化而變化。二是由于收益法評估是以資產的預期收益為價值標準,不僅與三六零賬面實物資產存在一定關聯,亦能反映三六零所具備的技術先進水平、市場開拓能力等表外因素的價值貢獻。

360收益法評估結果較其凈資產賬面值增值較高,主要原因是企業收益的持續增長。通過研究,發現其主要體現在以下幾個方面:

(1)三六零擁有較高的市場份額和用戶規模。

(2)完善的運營體系。

(3)完善的技術體系。

(4)知名度較高的品牌優勢。

(5)海量的用戶數據。

(6)豐富的人才儲備。

對于被評估企業所處的互聯網行業而言,收益法評估結果能夠較全面地反映其賬面未記錄的技術優勢等資源的價值,相對資產基礎法而言,能夠更加充分、全面地反映被評估企業的整體價值。故采用收益法定價。

選用收益法評估得到360股東全部權益在評估基準日的價值為5,041,642.33萬元。

對其未來業績估值,如表5。

假設該公司存續期為30年,估算公司價值如表6。

4結論及解釋

假設360公司的存續期為30年。由于市場變化,社會變革,技術變革等原因,或者更進一步假設公司內部的原因,對于互聯網公司來說,30年的存續期間是一個相對較長的存續時期。30年內,我們假設360公司的主營業務收入不發生根本變化。而實際上,這個假設面臨著嚴峻挑戰。隨著人工智能時代的逼近,技術的變革可能會瞬間讓360這類公司的一文不值。而360公司本身,也在積極擁抱這個技術變革的時代,催促著自身的變革。根據Ichak Adizes創立的企業生命周期理論,任何行業都有興起、成長、成熟及衰落這四個階段。目前的網絡安全領域正處于成長和成熟的階段,還遠未達到繁榮,更談不上衰落。

假設2021~2028是它的高速成長期,年均增長率達到15%。2029年~2038年增速換擋,但仍保持8%的中速增長。2039~2048處于衰退階段,每年的增長率只有2%。2%的增速對于一個互聯網公司來說,的確是衰退階段了。

若以5%的無風險利率折現,則合理的買入價值在打對折之后買入,為1364億,或者直接為10%的折現率的1285億,或者更為保守的15%的折現率718億。

對照在美國15年退市時的65億美元的對價,為450億美元左右,經過2年的增長,即使以30%的速度高增長,當前的市值也在760億左右。

總而言之,在當前的增速假設前提下,可以十分粗略的估算企業價值應當在800億~1500億之間。

從圖1可以看出,從2017年11月17日以來,截至到4月底停牌,其股價從14塊附近一路狂飆到12月的53元,經過窄幅震蕩后又在2018年1月15上漲到歷史最高位66塊5毛。之后的股價一直處于多空博弈狀態,股價在寬幅震蕩。10日均線在近日擊穿20日均線,差距越拉越大,預期股價下跌頹勢不改。截至4月27日停牌,360股價已跌至37塊附近,比最高處的66塊5的一半多一點。預期還有很大的下跌空間。而當前市值為2400億,甚至其重組完成后最高點達4400億的市值,是相當相當程度的高估。

另外,筆者觀察三六零借殼上市的兩家典型“前輩”,巨人網絡和分眾傳媒,觀察其股價在回歸A股后的走勢,基本的走勢和三六零的趨勢一致。都是在回歸A股后的短時間內猛漲,而經過長時間的高位震蕩后,旋即大幅下挫,股價一瀉千里。至此,筆者大膽推斷,所謂中概股回歸A股,不過是資本市場的博傻游戲。中概股回歸A股后,其股價震蕩模式是經過一輪大漲,再經過一輪平穩調整,然后要么迎來大跌,要么震蕩上漲后再大跌,甚至跌破發行價。許多散戶高位套牢,成為這個“概念”的韭菜。A股投資者仍然缺乏理性。在西方國家資本市場投資者對科技公司的估值相對保守。而A股投資者的投機心理仍然比較嚴重,以概念來炒作,投資成了一個“擊鼓傳花”的游戲。

我國目前的兩行一會出臺的監管措施目的有兩個:一是促進資本市場健康發展;二是保護中小投資者的。順著這一思路,未來互聯網巨頭以CDR方式回歸A股,就需要斟酌制度設計。既然已有借殼回歸的方式開路,后面的CDR回歸就更應該考慮中小投資者的利益,考慮滬深兩市的長遠發展,以及中國資本市場的健康有序發展。防止回歸A股成為一波概念炒作而未給A股市場的投資者以及滬深兩市的長遠發展帶來真正利益。如果僅僅是一時“資本炒作”,實際上就淪為“資本操縱”,這個中國投資者帶來的損害,甚至給中國資本市場帶來的損害,都是不可估量的。

參考文獻

[1]王少豪.高新技術企業價值評估[M].北京:中信出版社,2002:123-123.

[2]肖翔.高新技術企業價值評估方法研究[J].數量經濟技術經濟研究,2003,(2):61-64.

[3]黃寒娟.高新技術企業價值評估方法的研究[D].北京:對外經濟貿易大學,2005:12-14.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30