基于裝配式建筑的成本效益分析模型研究

2019-07-02 03:17:28胡泊,劉冰

胡 泊,劉 冰

(盤錦職業(yè)技術(shù)學(xué)院,遼寧 盤錦 124010)

2016年9月27日,國(guó)務(wù)院辦公廳印發(fā)了《關(guān)于大力發(fā)展裝配式建筑的指導(dǎo)意見》,明確提出了發(fā)展目標(biāo):力爭(zhēng)用10年左右的時(shí)間,使裝配式建筑占新建建筑面積的比例達(dá)到30%。在國(guó)家的大力主張和政策支持下,裝配式建筑在全國(guó)各地的推廣與發(fā)展已有了非常好的發(fā)展勢(shì)頭。

在研究方面,由于國(guó)外早已進(jìn)入規(guī)模化建設(shè),因此成本和效益不再是裝配式建筑發(fā)展的阻礙,而我國(guó)正處于裝配式建筑發(fā)展的初期,成本和效益的問題已成為企業(yè)觀望的主要因素。因此,本文在對(duì)裝配式建筑和傳統(tǒng)建筑的成本和效益對(duì)比分析的基礎(chǔ)上,構(gòu)建了經(jīng)濟(jì)費(fèi)用效益分析模型,以期從定量分析的角度來為裝配式建筑項(xiàng)目可行性決策提供一定參考依據(jù)。

一、裝配式建筑和傳統(tǒng)建筑的成本效益指標(biāo)分析

(一)成本指標(biāo)分析

建筑物的成本需要從生命周期的角度進(jìn)行分析,即在成本時(shí)需要綜合考慮建筑物的建造成本、使用成本和拆除回收成本三個(gè)方面進(jìn)行考慮。

1.建造成本

建造成本是指建筑物從決策立項(xiàng)、設(shè)計(jì)、施工到竣工驗(yàn)收階段所涉及的所有費(fèi)用總和,該成本是建筑物的最主要成本,也是目前制約裝配式建筑發(fā)展的重要原因之一,因此該指標(biāo)是模型中的重要分析指標(biāo)。

2.使用成本

使用成本主要是指在項(xiàng)目竣工移交后到項(xiàng)目報(bào)廢回收期間所發(fā)生的成本,該部分成本雖然金額較建造成本小很多,但在考慮資金的時(shí)間價(jià)值的情況下,該項(xiàng)成本也是不可忽視的重要部分,因此在建立模型時(shí)也必須予以重點(diǎn)考慮。

3.拆除回收成本

拆除回收成本主要是指建筑物達(dá)到使用壽命后,對(duì)其進(jìn)行拆除所產(chǎn)生的費(fèi)用與回收材料收益之間的差額,一般情況下,拆除建筑物的費(fèi)用都會(huì)高于回收材料帶來的收益,因此該部分成本越小越好。拆除回收成本雖然是期末一次性成本,但裝配式建筑比傳統(tǒng)建筑在此成本中有較大的改善,因此模型中同樣應(yīng)將其考慮進(jìn)去。

(二)效益指標(biāo)分析

1.經(jīng)濟(jì)效益分析

(1)工期效益

裝配式建筑采用預(yù)制的方式,省去了澆筑養(yǎng)護(hù)的時(shí)間,也省去了由于天氣影響損失的時(shí)間,有效地節(jié)約了施工工期。工期的縮減能夠減少施工企業(yè)的管理成本等費(fèi)用,同時(shí)也給業(yè)主帶來了一定的效益,但在模型中,該部分效益需要予以考慮。

(2)政策效益

為了更好地推動(dòng)當(dāng)?shù)氐难b配式建筑發(fā)展,各地區(qū)出臺(tái)了一些激勵(lì)性的措施。政府的這些獎(jiǎng)勵(lì)政策能夠產(chǎn)生的經(jīng)濟(jì)效益,在一定程度上提升了企業(yè)參與裝配式建筑項(xiàng)目的積極性,在模型中也是必須考慮的內(nèi)容。

2.環(huán)境效益分析

(1)節(jié)水效益

施工現(xiàn)場(chǎng)對(duì)現(xiàn)澆混凝土進(jìn)行養(yǎng)護(hù)需要用水,由于用水量不易控制,而且在溫度較高的天氣情況下,水的蒸發(fā)也較快,預(yù)制構(gòu)件的使用和實(shí)現(xiàn)養(yǎng)護(hù)用水的循環(huán)使用,減少了混凝土養(yǎng)護(hù)水耗,減少了濕作業(yè)量,使用水量減少。同時(shí),裝配式建筑現(xiàn)場(chǎng)施工人員減少,也節(jié)約了生活用水。

(2)節(jié)能效益

裝配式的標(biāo)準(zhǔn)化設(shè)計(jì)、工廠化生產(chǎn)和現(xiàn)場(chǎng)機(jī)械化施工等特點(diǎn),使其在生產(chǎn)和施工階段對(duì)材料和水等資源的消耗減少,實(shí)現(xiàn)了節(jié)能環(huán)保。

(3)節(jié)地效益

和傳統(tǒng)建筑結(jié)構(gòu)相比,裝配整體式建筑結(jié)構(gòu)擁有更佳的抗震性能。在裝配整體式建筑結(jié)構(gòu)的建造過程中,應(yīng)用輕質(zhì)高強(qiáng)的建筑材料,使建筑物上部結(jié)構(gòu)的質(zhì)量降低,可以進(jìn)一步提高建筑的樓層。同時(shí),裝配式建筑施工現(xiàn)場(chǎng)人員減少,降低了對(duì)辦公、生活等臨建施設(shè)的需求,也減少了相應(yīng)的用地。

(4)節(jié)材效益

裝配式建筑將部分或全部的結(jié)構(gòu)配件轉(zhuǎn)移到工廠預(yù)制生產(chǎn),工業(yè)化制造有利于控制構(gòu)件的質(zhì)量,使材料的損耗降低,同時(shí)也減少了在混凝土澆筑等施工過程中可能出現(xiàn)的材料浪費(fèi)等情況。

(5)污染控制效益

裝配式建筑的工業(yè)化生產(chǎn)方式具有循環(huán)、可持續(xù)的特點(diǎn),原材料的利用率提高,從而減低了碳排放。同時(shí),在施工和拆除階段,裝配式建筑的揚(yáng)塵污染、建筑垃圾處理以及噪聲污染也都較傳統(tǒng)建筑減少很多,污染控制效益較為明顯。

上述五項(xiàng)效益雖然較難量化,但卻是決策時(shí)需要考慮的重要內(nèi)容之一,因此在模型研究中,也會(huì)將這些內(nèi)容考慮進(jìn)去。

3.社會(huì)效益分析

(1)建筑產(chǎn)品質(zhì)量和性能的提升

裝配式建筑的標(biāo)準(zhǔn)化生產(chǎn)流程,使得工程質(zhì)量變得相對(duì)可控,從而使建筑產(chǎn)品具有更穩(wěn)定的出品質(zhì)量。此外,裝配式建筑在空間、保溫、耐火等性能上也有提升,進(jìn)而提高了使用的舒適度。

(2)勞動(dòng)生產(chǎn)率的提高

裝配式建筑的建造方式應(yīng)用了先進(jìn)的設(shè)計(jì)理念和建造技術(shù),通過標(biāo)準(zhǔn)化設(shè)計(jì)、構(gòu)配件工廠化生產(chǎn)和一體化裝修等,在減少了建筑工人數(shù)量的同時(shí)提高了工人的整體素質(zhì),進(jìn)而提升了勞動(dòng)生產(chǎn)效率。

表1 兩種方案建設(shè)數(shù)據(jù)表

(3)施工安全性的提升

裝配式建筑所需的施工現(xiàn)場(chǎng)人數(shù)較傳統(tǒng)建筑有所減少,安全事故也會(huì)相應(yīng)地減少。此外,采用新工藝進(jìn)行生產(chǎn),也能減少一些事故的發(fā)生。因此,裝配式建筑施工現(xiàn)場(chǎng)相對(duì)于傳統(tǒng)建筑而言,具有更高的安全性。

(4)相關(guān)產(chǎn)業(yè)的帶動(dòng)

隨著裝配式建筑的發(fā)展趨于成熟,建筑產(chǎn)業(yè)也將會(huì)進(jìn)一步發(fā)展,整個(gè)產(chǎn)業(yè)鏈將得到進(jìn)一步整合,不同環(huán)節(jié)企業(yè)間的合作更加緊密,從而帶動(dòng)整個(gè)產(chǎn)業(yè)的良性可持續(xù)發(fā)展。

上述四項(xiàng)指標(biāo)每一項(xiàng)都是決策的重要參考,因此在模型建立過程中需要給予考慮。另外,由于水平所限,不能將所有社會(huì)效益指標(biāo)納入研究中,本文僅以此四項(xiàng)指標(biāo)為例建立模型。

二、成本效益分析模型的建立

本文主要研究各指標(biāo)的量化整合問題,并以此來建立用于決策分析的成本效益模型。針對(duì)各指標(biāo)的貨幣價(jià)值轉(zhuǎn)化問題不做深入研究,在此將利用已有研究成果,將各指標(biāo)的貨幣價(jià)值形式進(jìn)行量化整合,以便更好地建立模型。

以下為相同生命周期下的成本效益分析模型。

(一)賦予各指標(biāo)一個(gè)變量

裝配式建筑與傳統(tǒng)建筑相比較的增量指標(biāo)如下:

增量成本指標(biāo):增量建造成本a11;

增量使用成本a12;

增量拆除回收成本a13。

經(jīng)濟(jì)效益指標(biāo):平均每年的工期效益a21;

平均每年的政策效益a22。

環(huán)境效益指標(biāo):平均每年的節(jié)水效益a31;

平均每年的節(jié)能效益a32;

平均每年的節(jié)地效益a33;

平均每年的節(jié)材效益a34;

平均每年的污染控制效益a35。

社會(huì)效益指標(biāo):建筑產(chǎn)品質(zhì)量和性能的提升收益平均到每一年的值a41;

勞動(dòng)生產(chǎn)率的提高收益平均到每一年的值a42;

施工安全性的提升收益平均到每一年的值a43;

相關(guān)產(chǎn)業(yè)的帶動(dòng)收益平均到每一年的值a44。

(二)建立相關(guān)數(shù)據(jù)表

假設(shè)某一項(xiàng)目可以采用裝配式建筑和傳統(tǒng)建筑兩種方式進(jìn)行建設(shè),現(xiàn)對(duì)兩種方案進(jìn)行對(duì)比分析。兩種方案建設(shè)期均為n年,運(yùn)營(yíng)期均為m年,依據(jù)不同指標(biāo)的時(shí)間價(jià)值特征確定了相關(guān)數(shù)據(jù),數(shù)據(jù)如表1。

說明:除建造成本發(fā)生在年初外,其余各項(xiàng)資金流均發(fā)生在年末;

建造成本僅在建設(shè)期發(fā)生,同時(shí)假設(shè)建設(shè)期各年資金投入量相同;

使用成本僅在運(yùn)營(yíng)期發(fā)生,同時(shí)假設(shè)運(yùn)營(yíng)期各年資金投入量相同;

拆除回收成本僅在運(yùn)營(yíng)期最后一年的年末發(fā)生;

工期效益、節(jié)水效益、節(jié)能效益和節(jié)材效益僅在建設(shè)期發(fā)生;

政策效益和節(jié)地效益在項(xiàng)目的全生命周期發(fā)生,即在建設(shè)期和運(yùn)營(yíng)期都會(huì)發(fā)生;

建筑產(chǎn)品質(zhì)量和性能的提升收益僅在運(yùn)營(yíng)期發(fā)生;

勞動(dòng)生產(chǎn)率的提高和施工安全性的提升帶來的收益僅在建設(shè)期發(fā)生;

相關(guān)產(chǎn)業(yè)的帶動(dòng)帶來的收益則在項(xiàng)目的全生命周期發(fā)生。

(三)成本效益分析模型的建立

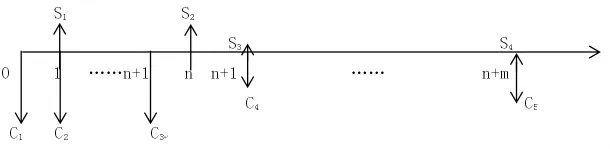

依據(jù)表中數(shù)據(jù)以及資金的時(shí)間價(jià)值理論,建立時(shí)間軸如下:

其中,S1=S2=a21+a22+a31+a32+a33+a34+a35+a42+a43+a44

S3=S4=a22+a33+a41+a44

C1=C2=C3=a11/n

C4=a12/m

C5=a12/m+a13

計(jì)算項(xiàng)目全生命周期現(xiàn)金流量的凈現(xiàn)值NPV:

NPV=-C1×(P/A,i,n)×(F/P,i,1)-C4×(P/A,i,m)×(P/F,i,n)- (C5-C4)×(P/F,i,n+m)+S1×(P/A,i,n)+S3×(P/A,i,n)×(P/F,i,n)

=-a11/n×(P/A,i,n)×(F/P,i,1)-a12/m×(P/A,i,m)×(P/F,i,n)-a13×(P/F,i,n+m)+(a21+a22+a31+a32+a33+a34+a35+a42+a43+a44)×(P/A,i,n)+ (a22+a33+a41+a44)×(P/A,i,n)×(P/F,i,n)

式中:P——現(xiàn)值;

F——終值;

A——年值;

i——基準(zhǔn)收益率;

(P/A,i,n)——年金現(xiàn)值系數(shù);

(P/F,i,n)——次支付現(xiàn)值系數(shù);

(F/P,i,1)——次支付終值系數(shù);

上述三個(gè)系數(shù)均可通過復(fù)利系數(shù)表查詢得到。

當(dāng)NPV>0時(shí),說明裝配式建筑的綜合效益大于傳統(tǒng)建筑,從成本收益角度來看,可以采用裝配式建筑方式進(jìn)行項(xiàng)目運(yùn)行;當(dāng)NPV<0時(shí),說明裝配式建筑的綜合效益小于傳統(tǒng)建筑,不易采用裝配式建筑形式;當(dāng)NPV=0時(shí),說明裝配式建筑和傳統(tǒng)建筑的綜合效益相同,需結(jié)合其他影響因素來進(jìn)行判決。

本文立足于成本效益分析理論,對(duì)裝配式建筑的成本和效益進(jìn)行了系統(tǒng)分析,并在此基礎(chǔ)上構(gòu)建了基于裝配式建筑的成本效益分析模型。通過該模型,可以將各指標(biāo)進(jìn)行整合,以便對(duì)裝配式建筑與傳統(tǒng)建筑進(jìn)行定量比較,以此來為有關(guān)決策提供依據(jù)。相信隨著裝配式建筑的蓬勃發(fā)展以及理論研究的不斷深入,相關(guān)的成本和效益指標(biāo)以及定量分析方法也會(huì)得到進(jìn)一步完善,從而更好地為項(xiàng)目決策提供有力依據(jù)。

猜你喜歡

今日農(nóng)業(yè)(2022年16期)2022-09-22 05:38:36

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:43:28

北方建筑(2021年6期)2021-12-31 03:03:54

河南電力(2021年5期)2021-05-29 02:10:00

文苑(2020年10期)2020-11-07 03:15:36

現(xiàn)代裝飾(2020年6期)2020-06-22 08:43:12

當(dāng)代水產(chǎn)(2019年1期)2019-05-16 02:42:02

今日農(nóng)業(yè)(2019年14期)2019-01-04 08:57:40

電影(2018年12期)2018-12-23 02:18:48

少兒科學(xué)周刊·兒童版(2015年6期)2015-11-24 03:49:38