論并購重組中的業績承諾與盈余管理

2019-07-01 06:38:28王麗平

現代營銷·學苑版 2019年6期

王麗平

摘要:隨著并購重組成為許多公司擴大生產的一條新道路,并購活動中的業績重組與盈余管理也逐漸成為財務理論研究的熱點問題。本文通過對海瀾之家案例的研究,指出海瀾之家進行并購重組的動機,并對海瀾之家為了實現承諾業績使用的盈余管理手段進行分析。論文研究發現:第一,公司為了向市場傳遞積極信號會選擇簽訂業績承諾協議。第二,公司為了實現承諾業績,會選擇盈余管理的手段美化當年業績。第三,業績承諾制度并未完善,因此政府應當制定更加完備的制度。

關鍵詞:并購重組;業績承諾;盈余管理

經濟的快速發展導致市場競爭的白熱化,為了更好地生存與發展,企業間的并購重組活動此起彼伏,并購重組成為資本市場的重要主角,它之所以成了許多企業戰略調整、尋求生存與發展之路的手段之一,是因為并購重組能夠通過資本的重新組合來優化企業內部的資源配置。從微觀的角度出發,并購重組實現了公司內部資源的調整和業務的進化,而從宏觀的角度出發,并購重組已然成了一種推動經濟結構調整、促進產業升級的新方式。

一、業績承諾的理論分析

2005年起我國開始了股權分置改革,業績承諾作為參與股權分置改革的上市公司做出的支付對價承諾被明確的管制。深圳證券交易所2005年11月9日發布了《股權分置改革承諾事項管理指引》,規定了上市公司可以做出的八種承諾事項,業績承諾正是“向流通股股東追送股份或現金”中的一種。同時,上海證券交易所也對上市公司股改方案中涉及的業績承諾內容做出了規定。

隨著并購重組的日益發展,業績承諾與補償協議的相關規定在2008年才被作為并購重組中的一項制度被提出,首次以行政法規的方式出現在當年發布的《上市公司重大資產重組管理辦法》中。其中第35條第一款規定,采用收益現值法、假設開發法等基于未來收益預期的方法對擬購買資產進行評估或者估值作為定價參考依據的,上市公司應當做出業績承諾并簽訂明確的補償協議。即上市公司應當在重大資產重組實施后的三年內披露實際盈利數與利潤預測數的差異情況,并由會計師事務所出具專項審核意見。

2014年3月出臺的《國務院關于進一步優化企業兼并重組市場環境的意見》中,明確提及“兼并非關聯企業不再強制要求做出業績承諾”。當年的10月證監會發布新《上市公司重組辦法》,據此不再強制要求業績承諾安排,上市公司可以根據市場化的原則進行自主協商是否選擇業績承諾。而后,證監會于2016年明確禁止了并購重組業績承諾的隨意變更。

二、研究的理論基礎

根據不完全契約理論,在古典契約理論的嚴格假設世界中,契約當事人被設定為完全理性人,沒有機會主義行為的傾向。而在現實社會中,這種假定的存在沒有合理性,因此這種有缺口和遺漏的契約被稱之為不完全契約。科斯在《企業的本質》一書中寫道,企業的定義是由各個利益相關者組成的若干契約的集合。由于契約各方在投入資源和獲得回報時往往存在不對稱的情況,因此不同的利益相關者事先簽訂一系列契約來約束彼此的權利和義務。然而簽訂的契約不可能考慮到未來所有的情況,因此這種有缺口和遺漏的契約只能是不完全的。有效契約觀認為,要使契約能夠順利地展開,應該給予管理者一定的會計政策選擇權來應對由于環境的不確定性導致的履約壓力。同時也給管理者利用盈余管理謀取私利提供了便利,這使得企業在日常經營過程中因利益問題而產生“契約摩擦”。

在國內外多數學者的研究中,盈余管理的動機之一是“契約動機”。企業在簽訂薪酬契約時,會計盈余信息往往會被作為評價管理者業績的重要指標,因此管理者為了滿足薪酬契約的要求進行盈余管理,所以說管理者進行盈余管理的動機之一是薪酬契約動機。在Healy(1985)的實證研究中,他認為當會計盈余高于薪酬契約的要求時,管理者會選擇反向盈余管理,這是為了在滿足契約要求的前提下不浪費超額收益并將其遞延到下一期;而當會計盈余低于薪酬契約的要求時,管理者仍然會選擇反向盈余管理,這是為了確保下一期可以獲得薪酬獎勵;只有當會計盈余處于薪酬契約所約定的范圍內時,管理者才會選擇正向的盈余管理來獲得更高的薪酬。管理者進行盈余管理的另一動機是債務契約動機,這是指當企業面臨違約風險將付出高昂的代價時,會選擇盈余管理手段來避免或者減輕債務違約程度,從而規避相應的代價。

三、案例分析

本文所選擇的案例對象為凱諾科技股份有限公司與海瀾之家的并購。

1.凱諾科技優勢分析

凱諾科技在并購重組前的經營范圍從精仿呢絨、襯衫服裝等到襪子、領帶、勞保用品的制造,同時還自主研發毛紡技術與新材料的研發。從2011年到2013年,凱諾科技的盈利額分別是10301.36萬元、10453.98萬元和8060.61萬元。從盈利能力上,凱諾科技在并購重組發生前一直保持穩定的利潤增長。從市場認可度上看,凱諾科技不僅榮獲江蘇省重點品牌的稱號更是中國知名品牌,在市場占有率上遙遙領先。這都得益于凱諾科技的核心競爭力:

一是毛紡技術創新與新產品研發。凱諾科技自上市以來,一直堅持吸納先進的技術,不斷研發新產品,讓公司保持良好的創新研發能力。二是一體化的產業鏈優勢。凱諾科技是優秀的服裝面料生產商,同時也是服飾生產的佼佼者。從面料的生產到服飾的制作,一體化的產業鏈優勢使得凱諾科技能夠快速滿足消費需求。

2. 海瀾之家特點分析

江陰海瀾服飾有限公司成立于2002年,經歷了多次股權變更,最終于2007年正式更名為“海瀾之家服飾股份有限公司”(以下簡稱“海瀾之家”)。在被并購前,海瀾之家的經營范圍是西服、職業裝等的生產與銷售,具有良好的品牌形象,并打造出“一年逛兩次海瀾之家”的口號。海瀾之家的具體名稱變更情況見下表。

截至并購重組交易前,海瀾之家共有七家股東,其中控股股東為海瀾集團有限公司。

3. 交易方案及業績補償承諾分析

(1)重大資產重組方案

海瀾之家曾于2012年向證監會申請IPO上市,但證監會以“關聯交易”為由拒絕了此次申請。原因是海瀾之家的控股股東海瀾集團曾經是凱諾科技的控股股東,同時海瀾之家與凱諾科技存在關聯交易。最終,凱諾科技于2013年8月提出了與凱諾科技的重大資產重組方案,開啟了海瀾之家的曲線上市之路。此次方案主要包含了三個步驟:

一是凱諾科技發行股票購買海瀾之家100%股權。2013年8月29日,凱諾科技以3.38元每股的價格向海瀾之家七家股東發行股票3846153846股購買海瀾之家100%股權。根據中聯資產評估出具的資產評估報告,海瀾之家全部資產的評估價值為1348896.44萬元,因此最終雙方將收購價格確定為人民幣130億元,即凱諾科技以近130億元買下海瀾之家。此次交易完成后,海瀾之家成為凱諾科技的一家全資子公司,由于海瀾集團是海瀾之家的最大控股股東,因此在定向增發后海瀾集團成了凱諾科技的控股股東,實際控制人即海瀾集團實際控制人周建平先生。而對于海瀾之家而言,凱諾科技將成為海瀾之家的唯一股東,海瀾之家將由股份有限公司變更為一人有限責任公司。二是海瀾之家轉讓第三精紡持有凱諾科技的23.29%股權。2013年8月29日,凱諾科技與海瀾之家簽訂《發行股份購買資產協議》及《盈利預測補償協議》。與此同時,海瀾集團與凱諾科技的控股股東江陰第三精毛紡有限公司簽訂了《股份轉讓協議》,即并購重組的第二個步驟——股份受讓。協議規定,如果凱諾科技通過定向增發收購海瀾之家,則江陰第三精毛紡有限公司作為凱諾科技的原控股股東將其持有的23.29%股權轉讓給海瀾之家,即以50895.5萬元的價格轉讓150578388股股份。此次股份轉讓后,凱諾科技的股權結構發生重大改變,

(2)業績補償承諾協議

我國上市公司并購重組中的承諾行為始于2005年的股權分置改革。《上市公司監管法律法規常見問題及解答修訂匯編》指出,構成借殼上市的,應當以擬購買資產的價格進行業績補償的計算,且股份補償不低于本次交易發行股份數量的90%,不足部分再以現金補償。因此大部分公司在面臨業績補償協議時,一般會選擇股份補償或者現金補償,即送股或發放現金。海瀾之家則沒有選擇這些常規的補償方式,而是選擇了股份回購。

關于業績補償承諾協議內容的分析。根據海瀾之家的資產評估報告,海瀾之家全部資產的評估價值為1348896.44萬元,增值率為408%。由于海瀾之家資產評估價值遠高于賬面價值,因此凱諾科技與標的資產海瀾之家的七家原股東于2013年8月29日簽署了《盈利預測補償協議》,由海瀾集團等七家股東做出了2013-2016年度的業績承諾。業績承諾補償協議的簽訂也是為了保護中小股東的權益。

四、研究結論

本文通過案例分析,得出的結論是:利用非經常性項目盈余管理。

利用非經常性項目來進行盈余管理是許多上市公司慣用的盈余管理手段。非經常性項目主要包括投資收益與營業外收入等。通過對以上兩個項目的盈余管理,可以實現利潤的調增,因此海瀾之家在某種程度上可能也存在這種盈余管理的手段。

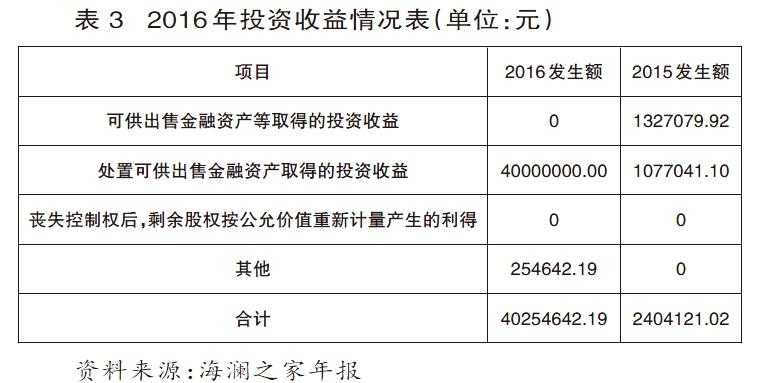

根據查詢公開數據可知,2012年至2016年的投資收益與營業外收入存在較大波動,可以初步判斷海瀾之家存在利用非經常性項目調節利潤的可能性。其中,投資收益變化最為明顯:2013年投資收益金額僅為209566.77元,2014-2015年都有較大增長,到了2016年度金額為40254642.19元。根據年報披露信息可知,投資收益的增長主要得益于可供出售金融資產與長期股權投資的處置。在短短三年內,為海瀾之家帶來巨大的投資收益。尤其是2015年至2016年度的投資收益漲幅波動最大,可供出售金融資產取得的投資收益已經高達40000000元。

根據公開的財務報表數據可知,營業外收入從2013年的1997122.83元增長為2014年的190018398.84元。參照2014年年度報表的附注可知,營業外收入增長主要是因為“合并成本小于應享有被投資單位可辨認凈資產公允價值產生的收益”該項的金額達到133093566.85元。根據批注可知,這項差額為海瀾之家2014年2月28日可辨認凈資產的公允價值2318615346.85元與海瀾集團有限公司等七方合并成本 2185521780.00元之間的差額。因此,海瀾之家的盈余管理手段中不包含利用營業外收入達到調增利潤這一手段。

參考文獻:

[1]李靜凡. 基于不完全契約理論的并購溢價分析[D].西南財經大學,2008.

[2]李敏. 定向增發動機下上市公司盈余管理方式選擇的實證研究[D].東華大學,2016.

[3]鐘明宏,熊瑞雪,廉思辰.上市公司盈余管理具體手段研究[J].當代經濟,2017(13)