我國脈石英資源開發利用現狀及供需分析

2019-07-01 03:51:56焦麗香

中國非金屬礦工業導刊 2019年2期

關鍵詞:資源

焦麗香

(中國建筑材料工業地質勘查中心山東總隊,山東 濟南 250100)

高純石英最初是以一、二級天然水晶為原料,再經精選提純加工而成。我國水晶資源相對資源匱乏,脈石英和花崗巖石英是替代天然水晶、加工高純石英中高端產品的理想原料。由于脈石英巖中SiO2含量一般大于99%(2N),而且與天然水晶相比,其資源儲量相對比較豐富,所以成為研究的重點。例如韓憲景[2]以SiO2含量為99.6%的脈石英為原料,提純加工3N高純石英砂(40~70目,70~140目);張凌燕等[3]介紹了以三種巖性特征各異的脈石英巖為原料,經浮選、酸處理制取3N高純石英微粉的可能性;劉理根等[4]以SiO2含量為99.76%的脈石英為原料,提純加工粒度為80~140目的4N高純石英粉;張明等[5]公開了一種以SiO2含量為99.0%~99.6%的脈石英為原料,提純加工粒度為800~2 500目的3N~4N高純石英粉的方法。

脈石英是加工提純高純石英的原料之一,高純石英的產品質量要求SiO2含量99.9%(3N)~99.999 9%(6N),Fe2O3<0.001%;它具有獨特的物理、化學特性,特別是內在的晶體結構、晶體形狀和晶格變化規律使其具有耐高溫、熱膨脹系數小、高度絕緣、耐腐蝕、抗磨、壓電效應、諧振效應以及其獨特的光學特性。

1 我國脈石英資源現狀

我國脈石英資源包括玻璃用脈石英、水泥配料用脈石英、冶金用脈石英。由于冶金用脈石英礦是作溶劑用、鐵合金硅鐵的優質原料;脈石英硬度大,一般不勘查用以作水泥硅質校正原料[6]。本文重點研究SiO2含量較高的水晶、玻璃用脈石英。

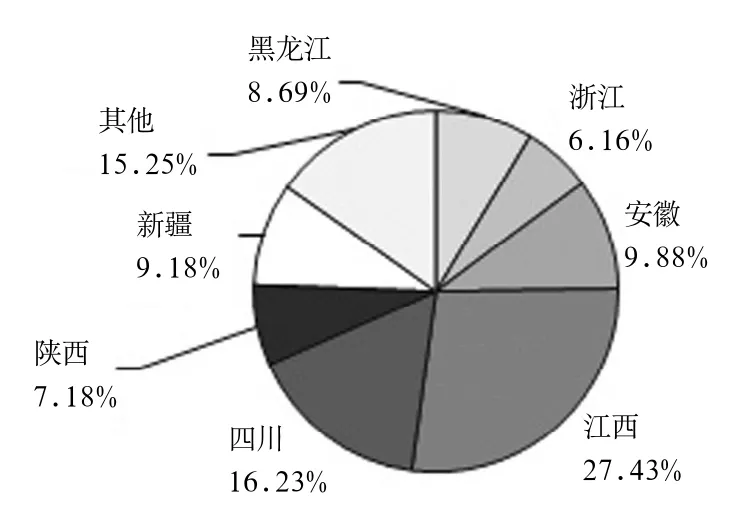

(1) 玻璃用脈石英:截至2017年底,玻璃用脈石英查明資源量9 204.39萬t,其中基礎儲量2 038.52萬t,資源量為7 165.87萬t[7]。但其中能夠提純高純石英高端產品的比例極低。我國玻璃用脈石英礦主要分布于江西、四川、安徽、新疆、黑龍江、陜西、浙江等地的變質巖區(圖1)。玻璃用脈石英以中小型為主,其中大型礦僅1處,中型礦12處,小型礦184處。中小型礦區數占99.49%,保有資源儲量占84.52%。2008~2017年玻璃用脈石英資源儲量總體呈增長態勢。我國脈石英礦品位較高的代表性礦床,湖北省蘄春縣靈虬山脈石英礦(SiO2含量為99.35%),江蘇省東海縣水晶礦區(石英脈)(SiO2含量為99.19%),安徽旌德縣版書鄉龍川脈石英礦(SiO2含量為99.01%)。

圖1 2017年全國玻璃用脈石英資源分布

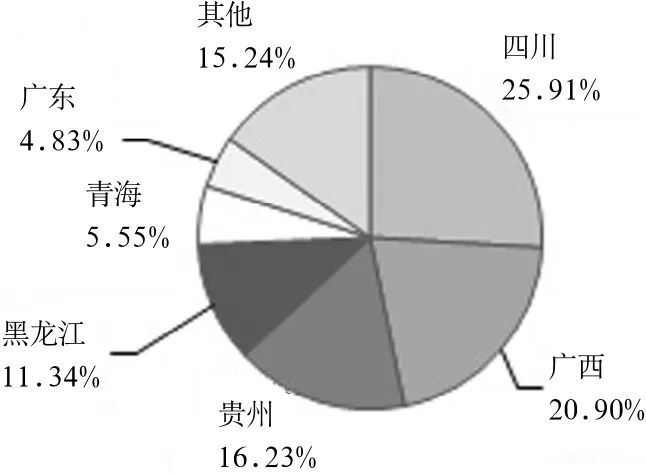

(2) 水晶:我國水晶類資源儲量僅0.69萬t,2008~2017年,我國水晶資源儲量變化較小,基本在0.73萬t左右,2017年水晶類資源量下降較多,為0.69萬t。我國水晶資源主要分布在四川、廣西、貴州、黑龍江等地區(圖2)。

圖2 2017年全國水晶資源分布

(3) 高純石英資源:我國玻璃用脈石英資源礦產地品位在98.8%及以上(可提純高純石英)的礦產地僅有25處,保有資源儲量709.9萬t,平均品位99.07%。礦產地數量僅占我國脈石英礦產地的12.69%,保有資源儲量僅占我國總保有資源儲量的7.81%,由此可以看出我國可提純高純石英的玻璃用脈石英資源非常緊缺。

2 我國脈石英資源開發利用現狀

據《全國礦產資源儲量數據庫》[7]統計,我國玻璃用脈石英礦地質工作程度一般,已有探明儲量195處礦產地中,勘探83處(占42%),詳查30處(占15%),普查82處(占42%)。目前,我國玻璃用脈石英礦近半數規模極小,大型礦極少。我國玻璃用脈石英百萬噸以上的礦床19處,其中大型礦僅有1處。

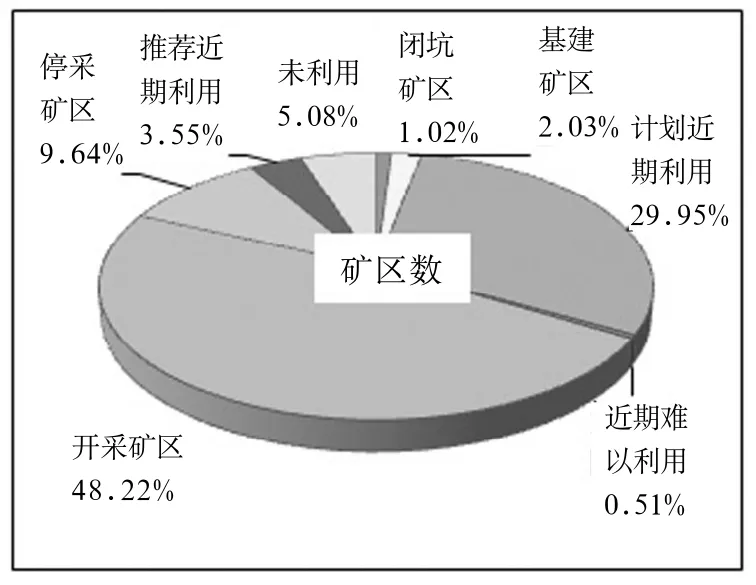

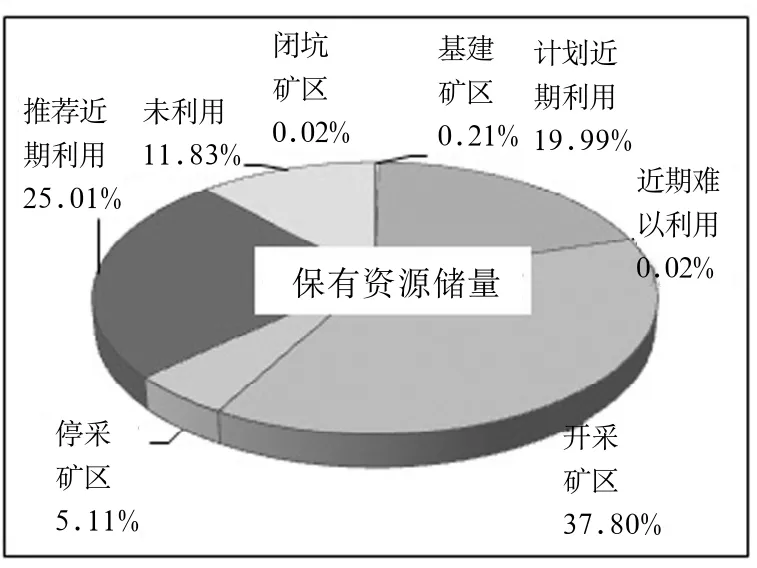

玻璃用脈石英礦開發利用程度較低,礦產地195處,僅有95處礦區開采,占總礦區數的48.22%;近期計劃利用與推薦近期利用66處,占總礦區數的33.45%;停采礦區19處,占總礦區數的9.64%;閉坑礦區、基建區和未利用礦區占總礦區數的8.13%(圖3)[7]。開采礦區礦石保有資源儲量3 434.4萬t,占總保有資源儲量的37.88%;停采礦區礦石保有資源儲量464.7萬t,占總保有資源儲量的5.11%。近期計劃利用與推薦近期礦區礦石保有資源儲量4 088.8萬t,占總保有資源儲量的45.00%(圖4)[7]。

圖3 玻璃用脈石英礦開發利用占比

圖4 玻璃用脈石英礦保有資源儲量開發利用占比

3 脈石英國內外需求結構現狀

3.1 世界脈石英需求結構現狀

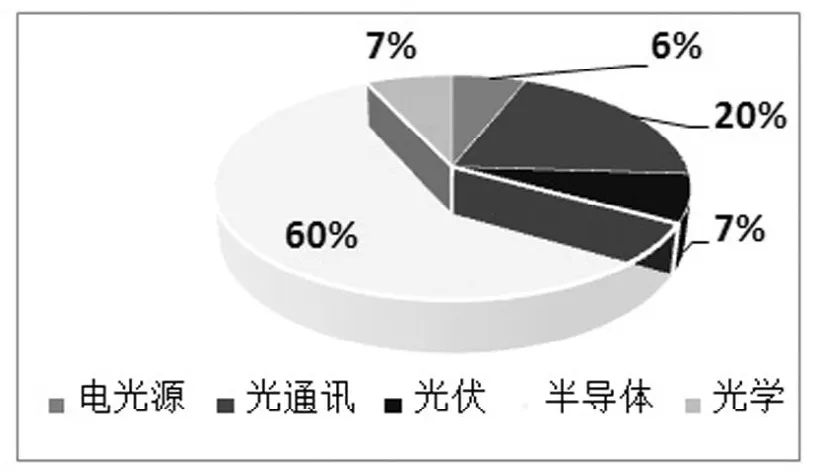

脈石英用途廣泛,但因其SiO2的含量比較高,通常以脈石英、石英巖為原料加工生產高純石英中高端產品,主要用于生產石英玻璃。據石英專業委員會和石英行業協會報告,全球石英玻璃消費中,2015年全球石英玻璃市場規模超過200億元,半導體市場規模占整個石英市場60%,光纖行業占比約20%,太陽能占比約6%,光學、電光源分別占比約7%(圖5)。

圖5 全球石英玻璃應用領域占比

3.2 我國脈石英需求結構現狀

我國脈石英主要用于提純高純石英砂。高純石英砂一般是指SiO2含量高于99.99%的石英粉,是石英玻璃和石英坩堝的主要原料,其下游應用的領域主要分為三大塊:光源照明、光伏行業、半導體及光纖制造。國內半導體行業起步較晚,根據我國半導體協會統計,目前我國90%的芯片依賴進口,且半導體設備自給程度不足5%,對應石英材料的國產化比例也極低。根據石英股份招股說明書,2012年國內石英玻璃市場規模53.16億元,從需求結構來看,集成電路及分離元件占比23%(包含LED砷化鎵、光伏領域的前端器件)、光纖及軍工占比7.5%、硅單晶石英坩堝占比35%(主要是光伏)、電光源占比21%、其他類產品占14.5%。整體來看,由于國內石英制品需求結構集中在電光源、光伏等中低端領域,半導體石英材料的國產化擁有巨大空間。隨著我國特種玻璃、信息技術等產業的快速發展,高純石英原料的需求年增長率約為20%。脈石英作為高端石英制品的重要原料需求量將會增長。

4 我國高純石英進出口現狀

4.1 貿易規模情況

高純石英是生產單晶硅、多晶硅、石英玻璃、光纖、太陽能電池、集成電路基板等高性能材料的主要原料,其主要特征是對SiO2純度要求極高,幾乎不允許鐵、鈦、鉻、鋯、鋰、鉀、鈉等雜質及包裹體的存在。目前,對于高純石英產品還沒有統一的國家標準,行業內通常將SiO2含量≥99.99%的歸為高純石英[8]。

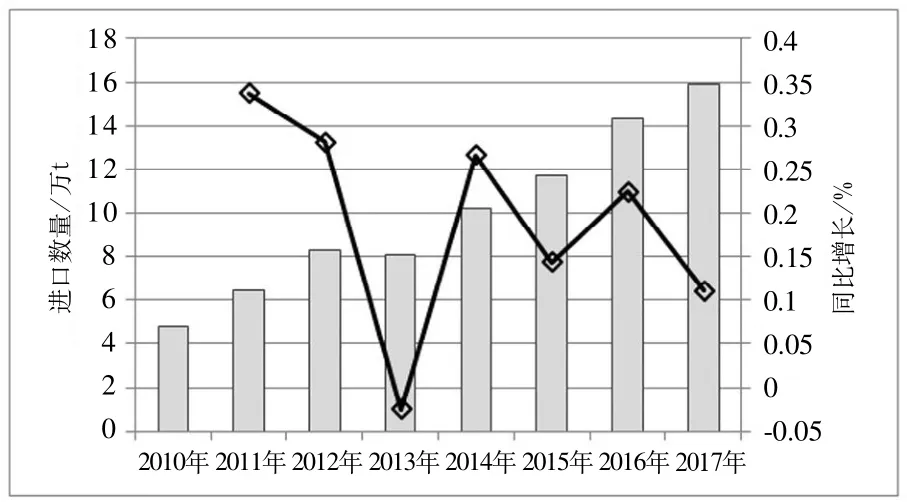

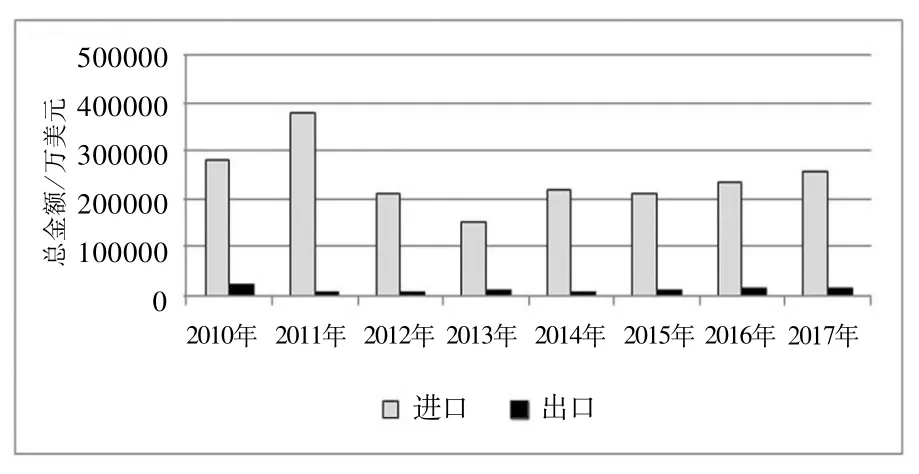

根據海關數據[9]及UN Comtrade統計數據[10],2010~2017年,從進口量方面來看,我國高純石英年總進口量一直大于總出口量。2017年我國石英類產品進口總量為132.92萬t,出口石英類產品87.32萬t。2017年1~12月我國高純石英進口量達15.89萬t,占石英類產品總進口量的12%,與上年同期相比增長了11.04%,高純石英進口量占石英類產品總進口量的12%;總出口量僅0.75萬t,占石英類產品總出口量的1%(圖6、圖7)[9]。

圖6 石英類產品進口結構

圖7 石英類產品出口結構

2010~2017年,我國高純石英進口總額一直高于出口總額(圖8、圖9)[9-10]。

圖8 2010~2017年我國高純石英進口量及增速

2017年我國高純石英的主要進口國為德國、美國、韓國、馬來西亞和其他亞洲地區,占我國總進口量的97.52%(圖10)[10]。

圖9 2010~2017年高純石英進出口總額趨勢圖

圖10 高純石英主要進口國家和地區

4.2 石英類產品貿易價格對比

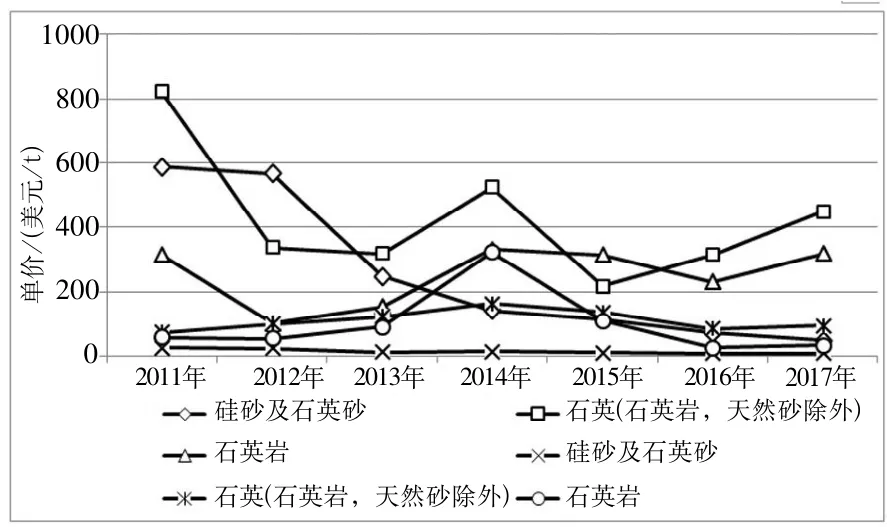

據中國海關數據[9],2011~2017年我國高純石英進出口年平均單價不低于15 000美元/t。2017年進口價格16 144.79美元/t(圖11)[9]。2011~2015年我國高純石英進口年平均單價明顯高于出口單價。硅砂及石英砂、石英、石英巖的進口年平均單價明顯高于同類產品的出口單價,其中2011~2017年我國硅砂及石英砂出口年平均單價在9~30美元/t、石英出口年平均單價都在70~160美元/t(圖12)[9]。2017年我國硅砂及石英砂進口平均單價為49.35美元/t。出口平均單價為9.20美元/t,進口單價為出口單價的5倍之多。2017年石英巖進口平均單價為318.51美元/t,出口單價為33.74美元/t,進口單價為出口單價10倍左右。

圖11 2011~2017年我國高純石英進出口年平均單價對比圖

4.3 趨勢分析

圖12 2011~2017年我國石英類產品進出口年平均單價對比圖

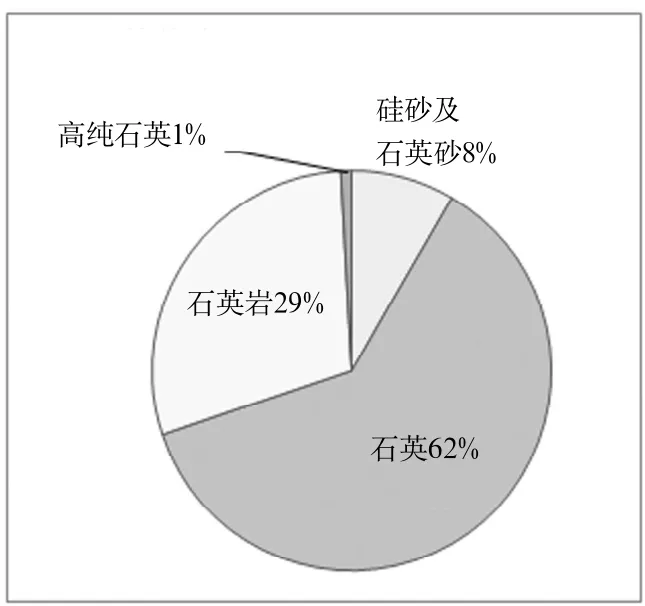

通過我國石英類產品進出口總額趨勢圖和價格對比圖,我們可以看到,進出口總額方面,2011~2017年我國高純石英進口總額一直高于出口總額,石英類高端產品進口主要來自德國、美國、韓國,出口產品以中低端產品為主。2011~2015年我國高純石英進口單價一直高于出口單價。目前,國內高純石英主要礦物原料有變質脈石英、偉晶花崗巖、石英巖和石英砂巖等。但在石英礦物種類中,玻璃用脈石英品質最佳,其顏色是純白色,油脂光澤,純度極高,礦物組成基本上是石英,其SiO2含量達到了99%以上。國內高端石英產品無法滿足國民需求,因此我國應加快脈石英原料評價與提純技術研發。

5 結論

(1) 我國玻璃用脈石英資源量較少,資源開發原則失衡,開發利用程度較低,礦床規模以中小礦為主。建議加強玻璃用脈石英的勘查工作。

(2) 從我國石英類產品進出口貿易看,我國高純石英對外依存度高,供應風險大。我國應加快玻璃用脈石英原料評價與提純技術研發。

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

資源節約與環保(2022年8期)2022-09-20 02:25:22

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

藝術品鑒(2020年7期)2020-09-11 08:04:44

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

東方少年·布老虎畫刊(2020年4期)2020-06-08 15:48:10

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

當代貴州(2018年28期)2018-09-19 06:39:04

資源再生(2017年3期)2017-06-01 12:20:59

決策(2015年9期)2015-09-10 07:22:44