基于動態(tài)Copula-CoVaR模型的影子銀行風(fēng)險溢出效應(yīng)研究

2019-06-26 11:29:33王帥李治章

財經(jīng)理論與實踐 2019年2期

王帥 李治章

摘?要:依據(jù)2007-2017年中國金融市場運行數(shù)據(jù),構(gòu)建動態(tài)Copula-CoVaR模型,考量影子銀行風(fēng)險溢出效應(yīng)。結(jié)果表明:影子銀行與傳統(tǒng)金融市場存在雙向凈風(fēng)險溢出效應(yīng),隨著時間的推移,溢出效應(yīng)在逐漸增大;極端風(fēng)險溢出效應(yīng)存在不對稱特征,影子銀行對傳統(tǒng)金融市場的沖擊較大,且這種沖擊具有滯后效應(yīng)。鑒此,監(jiān)管部門應(yīng)夯實金融體系運行基礎(chǔ),創(chuàng)新影子銀行監(jiān)管工具,完善其協(xié)調(diào)監(jiān)管模式。

關(guān)鍵詞:影子銀行;金融市場;CoVaR;風(fēng)險溢出效應(yīng)

中圖分類號:F832.33文獻(xiàn)標(biāo)識碼:A文章編號:1003-7217(2019)02-0036-05

一、引?言

影子銀行是從事類似銀行信用和流動性轉(zhuǎn)換功能的實體,但其經(jīng)營活動較少受到傳統(tǒng)監(jiān)管部門的監(jiān)管。據(jù)穆迪估計,中國影子銀行規(guī)模在2017年6月已達(dá)64.7萬億元[1]。而根據(jù)WIND數(shù)據(jù)庫統(tǒng)計,截至2017年6月,中國理財產(chǎn)品資金日均余額為30.15萬億元。影子銀行的發(fā)展 ?在一定程度上推動了金融創(chuàng)新和市場深化,彌補了金融抑制產(chǎn)生的融資缺口,但也由于其存在較大的杠桿性和隱蔽性,對金融市場和實體經(jīng)濟(jì)也可能帶來風(fēng)險隱患。因此,監(jiān)管部門對其重視程度越來越高,并制定了一系列監(jiān)管措施,如在2017年11月17日,中國人民銀行等五部門發(fā)布了《關(guān)于規(guī)范金融機構(gòu)資產(chǎn)管理業(yè)務(wù)的指導(dǎo)意見(征求意見稿)》,旨在防范影子銀行“脫實向虛”所帶來的風(fēng)險,以維護(hù)金融市場的健康發(fā)展。當(dāng)前,影子銀行雖然在一定程度上得到了規(guī)范,但其潛在的風(fēng)險仍不容小覷,且當(dāng)前金融系統(tǒng)性風(fēng)險逐漸增大,稍有不慎便可能“引爆”系統(tǒng)性風(fēng)險,引發(fā)“明斯基時刻”來臨。在此背景下,為防范和化解金融風(fēng)險,亟需準(zhǔn)確地度量影子銀行體系對金融市場的風(fēng)險溢出效應(yīng),并對溢出效應(yīng)的規(guī)律進(jìn)行剖析。

國內(nèi)外對影子銀行及其風(fēng)險溢出效應(yīng)進(jìn)行了一定的研究。FSB(2011)指出資產(chǎn)證券化導(dǎo)致新的高風(fēng)險型債券不斷被引入,這種復(fù)雜的結(jié)構(gòu)化金融容易導(dǎo)致代理問題和投資者的非理性決策,銀行和其他金融機構(gòu)通過杠桿操作進(jìn)行購買活動,增加資本市場的脆弱性[2]。Adrian(2012)指出,影子銀行通過信用創(chuàng)新工具,將杠桿操縱、金融創(chuàng)新以及過度交易的風(fēng)險轉(zhuǎn)移和分散到銀行業(yè)等市場之中,進(jìn)而通過投資組合等影響金融市場風(fēng)險[3]。Schwarcz(2012)等研究表明影子銀行導(dǎo)致市場分割和不透明,使得市場參與者難以有效處理信息,當(dāng)積累的風(fēng)險凸現(xiàn)時,容易引起市場恐慌,此外影子銀行的發(fā)展伴隨著杠桿率的提升,投資者的風(fēng)險偏好將隨著影子銀行規(guī)模的擴大而提高,這也將增大金融市場系統(tǒng)性風(fēng)險[4]。Moshirian(2014)指出新興經(jīng)濟(jì)體的影子銀行增長較快,這可能會增大系統(tǒng)性風(fēng)險,由此需要加強對影子銀行的全球性治理[5]。Diallo和Al-Mansour(2017)認(rèn)為保險部門通過影子銀行影響金融體系的穩(wěn)定性[6]。在國內(nèi),隨著影子銀行的快速發(fā)展,一些學(xué)者對其產(chǎn)生的風(fēng)險展開了研究。巴曙松(2009)以及何德旭和鄭聯(lián)盛(2009)均認(rèn)為對影子銀行的有效監(jiān)管有助于維持金融體系的穩(wěn)定[7,8]。巴曙松(2013)認(rèn)為影子銀行已納入監(jiān)管體系,其規(guī)模和風(fēng)險也尚未對系統(tǒng)性風(fēng)險產(chǎn)生巨大的影響[9]。林琳和曹勇(2015)的研究表明影子銀行通過銀行同業(yè)業(yè)務(wù)釋放風(fēng)險,商業(yè)銀行受影子銀行影響的程度與其同業(yè)業(yè)務(wù)規(guī)模呈正相關(guān)關(guān)系[10]。劉翠(2017)認(rèn)為在考慮影子銀行體系對商業(yè)銀行的風(fēng)險溢出效應(yīng)之后,商業(yè)銀行體系面臨的風(fēng)險將會顯著增大[11]。郭曄和趙靜(2017)的研究表明存款競爭顯著增加了影子銀行的規(guī)模,而影子銀行的存在則強化了存款競爭與商業(yè)銀行系統(tǒng)性風(fēng)險之間的關(guān)系[12]。在銀行風(fēng)險度量方面,李叢文和閆世軍(2015)基于偏t分布的GARCH-時變Copula-CoVa R模型測度了各影子銀行對商業(yè)銀行系統(tǒng)性風(fēng)險的影響[13]。李丹丹(2016)通過DCC 模型分析影子銀行和商業(yè)銀行間的波動溢出效應(yīng),發(fā)現(xiàn)影子銀行對城商行存在傳染效應(yīng),證券公司類的影子銀行對城商行的沖擊較大[14]。已有文獻(xiàn)大多認(rèn)為影子銀行對金融體系產(chǎn)生了重要影響,并且探討了其對商業(yè)銀行的風(fēng)險傳染效應(yīng),但針對影子銀行風(fēng)險溢出的非線性時變特征及影子銀行與整個金融體系之間的雙向溢出效應(yīng)則較為少見。

有鑒于現(xiàn)實需要與已有研究的不足,本文對影子銀行與金融市場的風(fēng)險溢出效應(yīng)進(jìn)行了實證研究。在運用2007-2017年中國金融市場運行數(shù)據(jù)的基礎(chǔ)上,構(gòu)建了動態(tài)Copula-CoVaR模型,對影子銀行的風(fēng)險溢出效應(yīng)進(jìn)行了度量,研究發(fā)現(xiàn)影子銀行與金融市場存在雙向風(fēng)險溢出效應(yīng),且影子銀行對金融市場的風(fēng)險溢出效應(yīng)逐年增強。同時,極端風(fēng)險溢出效應(yīng)存在不對稱特征,影子銀行對傳統(tǒng)金融市場的沖擊較大,并且這種沖擊具有滯后效應(yīng)。本文的研究一方面考慮風(fēng)險溢出的動態(tài)效應(yīng),構(gòu)建了動態(tài)Copula-CoVaR模型,為風(fēng)險溢出效應(yīng)的度量提供了可供參考的方法;另一方面通過實證研究發(fā)現(xiàn)和總結(jié)了當(dāng)前影子銀行風(fēng)險溢出效應(yīng)的規(guī)律和特征,為管理層制定相關(guān)監(jiān)管政策和投資者的投資組合管理提供經(jīng)驗借鑒。

二、影子銀行風(fēng)險溢出效應(yīng)度量的動態(tài)Copula-CoVaR模型構(gòu)建

其中C(u, v)為Copula函數(shù)。為了更全面準(zhǔn)確地衡量影子銀行體系對金融市場的風(fēng)險,考慮到風(fēng)險傳染的下尾相關(guān)特征,本文選用Clayton Copula函數(shù)作為基準(zhǔn)Copula函數(shù)。為了衡量時變的風(fēng)險傳染效應(yīng),本文沿用Patton(2006)的思想,用一個類似ARMA(1,10)的過程對Copula函數(shù)的相關(guān)參數(shù)進(jìn)行動態(tài)描述[17]。

三、基于動態(tài)Copula-CoVaR模型的影子銀行風(fēng)險溢出效應(yīng)實證研究

為了檢驗影子銀行的風(fēng)險溢出效應(yīng),本文基于動態(tài)Copula-CoVaR模型,運用中國金融市場的相關(guān)數(shù)據(jù)進(jìn)行實證研究。首先在選取研究樣本的基礎(chǔ)上,對Copula函數(shù)的邊緣分布進(jìn)行估計,接著對動態(tài)Copula函數(shù)進(jìn)行參數(shù)估計,從而得到擬合樣本數(shù)據(jù)最佳的Copula函數(shù),最后基于動態(tài)Copula函數(shù),求解CoVaR,進(jìn)而對影子銀行的風(fēng)險傳染效應(yīng)進(jìn)行分析。

(一) 研究樣本的選取

分別選取銀行指數(shù)、證券指數(shù)、保險Ⅱ指數(shù)以及房地產(chǎn)Ⅱ指數(shù)代表銀行市場、證券市場、保險市場和房地產(chǎn)市場的運行情況。由于房地產(chǎn)市場屬于資金密集型行業(yè),并且其資產(chǎn)負(fù)債率較高,具有較強的金融屬性,且房地產(chǎn)在國內(nèi)的投資功能比較顯著,所以本文將其納入金融市場進(jìn)行分析。樣本的起始時間為2007年1月4日至2017年12月15日,該樣本期間涵蓋了多次金融危機,能夠反映金融市場運行不同周期的波動狀況。由于影子銀行體系并不透明,其運行數(shù)據(jù)難以獲取,本文選取了從事產(chǎn)業(yè)基金、小貸、典當(dāng)、投資以及證券等金融業(yè)務(wù)的上市公司,一方面這些上市公司的業(yè)務(wù)具有較強的影子銀行性質(zhì),在一定程度上反映了影子銀行的運行特征;另一方面其運行數(shù)據(jù)按照資本市場制度進(jìn)行披露,具有較高的可信度,且可以公開獲取。經(jīng)過篩選,本文將渤海金控、民生控股、海德股份、中油資本、經(jīng)緯紡機、錦龍股份、越秀金控、九鼎投資、易見股份、新力金融、五礦資本、熊貓金控、愛建集團(tuán)、綠庭投資、中航資本、香溢融通、和華鐵科技作為樣本公司。將這些公司的總市值作為權(quán)重,編制了影子銀行的運行指數(shù)衡量影子銀行的運行狀況,樣本的起止時間為2007年1月4日至2017年12月15日。各市場的運行指數(shù)參見圖1。

從以上指數(shù)的運行軌跡可以發(fā)現(xiàn),影子銀行與金融市場的聯(lián)動性較強,但在不同時間段,其波動也

有一定的差異性,如在2016年之前影子銀行與金融市場的波動軌跡較為相似度較高,而在2016年之后,其相似度略有下降,這可能與監(jiān)管周期有一定的關(guān)系。

(二) 邊緣分布模型的參數(shù)估計

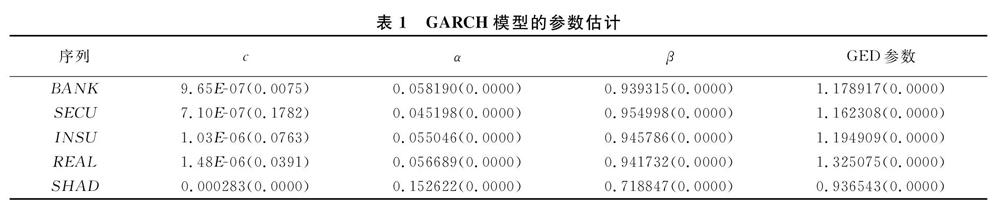

對于邊緣分布,本文運用GARCH(1,1)模型來進(jìn)行描述:

其中,rt分別為銀行指數(shù)、證券指數(shù)、保險指數(shù)、地產(chǎn)指數(shù)和影子銀行指數(shù)的對數(shù)收益率,分別以BANK, SECU, INSU, REAL和SHAD表示。ht為方差方程,其中誤差分布為GED分布。各序列的GARCH模型參數(shù)估計結(jié)果如表1所示。

上表顯示GARCH模型的擬合效果較好,同時體現(xiàn)了收益率序列的波動集聚性和持續(xù)性。GARCH模型能較好地描述收益率序列的波動,其條件波動率序列如圖2所示。

從圖2可以發(fā)現(xiàn),雖然影子銀行與金融市場的波動軌跡較為相似,但是其也有一定的差異性,這體現(xiàn)出影子銀行相對于傳統(tǒng)金融市場有一定的獨特運行規(guī)律。為了準(zhǔn)確地把握影子銀行風(fēng)險傳染效應(yīng),本文接下來運用動態(tài)Copula-CoVaR模型對風(fēng)險溢出程度進(jìn)行度量。

(三)動態(tài)Copula及CoVaR模型的參數(shù)估計

運用Matlab 2016對Copula函數(shù)進(jìn)行參數(shù)估計,估計結(jié)果如表2所示,根據(jù)t統(tǒng)計量可以發(fā)現(xiàn),Copula函數(shù)的參數(shù)在95%的置信水平下均顯著,模型具有較好的擬合效果,因此本文運用Clayton Copula函數(shù)計算CoVaR值。

運用動態(tài)Copula函數(shù)及公式(6),可以得到樣本期內(nèi)影子銀行與金融市場的凈風(fēng)險傳染效應(yīng)ΔCoVaRx→y(ΔCoVaRx→y=ΔCoVaRy|xq-ΔCoVaRx|yq)如圖3所示。

圖3中,橫坐標(biāo)為樣本時間,縱坐標(biāo)為凈風(fēng)險傳染效應(yīng),ΔCoVaRx→y為負(fù),表明各金融市場對影子銀行有凈風(fēng)險傳染效應(yīng),金融市場對影子銀行的沖擊較大,ΔCoVaRx→y為正時,影子銀行對金融市場的沖擊較大,其對金融市場輸出了較大的金融風(fēng)險。從圖3可以發(fā)現(xiàn)影子銀行與金融市場的風(fēng)險傳染特點。其一,在樣本期,影子銀行與金融市場之間存在雙向的風(fēng)險傳染效應(yīng)。金融市場對影子銀行有凈的風(fēng)險輸出,同時影子銀行對金融市場也有風(fēng)險傳染,且這種風(fēng)險傳染存在時變和非線性特征。影子銀行在傳統(tǒng)金融的基礎(chǔ)產(chǎn)生,其資金來源、業(yè)務(wù)經(jīng)營、流動性創(chuàng)造等與銀行、證券、保險、地產(chǎn)市場均有緊密的聯(lián)系,一旦發(fā)生影子銀行違約事件,其他傳統(tǒng)金融機構(gòu)也會受到影響。而另一方面,在傳統(tǒng)金融機構(gòu)流動性減小時,影子銀行機構(gòu)也會受到一定的壓力。經(jīng)過多年的發(fā)展,影子銀行已經(jīng)滲透到傳統(tǒng)金融市場的各個領(lǐng)域,甚至形成了一系列金控集團(tuán)或金融服務(wù)平臺,與傳統(tǒng)金融形成了“你中有我,我中有你”[18]、緊密聯(lián)系的發(fā)展?fàn)顟B(tài)。其二,雖然影子銀行與金融市場之間存在雙向溢出效應(yīng),但從極端風(fēng)險溢出效應(yīng)看,如圖3下半部分顯示,其極端值明顯大于上半部分的極端值,且出現(xiàn)的次數(shù)也相對較多。這反映出在樣本期影子銀行與金融市場的極端風(fēng)險傳染存在一定程度的不對稱性。傳統(tǒng)金融機構(gòu)出現(xiàn)風(fēng)險事件時,由于其監(jiān)管相對完善,運行的透明程度相對較高,其對其他金融子市場或金融體系產(chǎn)生的影響也相對容易控制。與之相反,影子銀行具有不透明性和杠桿高的特點,對其監(jiān)管難以形成有效穿透,在當(dāng)前影子銀行規(guī)模較大的情形下,影子銀行市場一旦出現(xiàn)風(fēng)險,可能會導(dǎo)致金融市場出現(xiàn)恐慌情緒,并產(chǎn)生連鎖放大效應(yīng),由此使得極端風(fēng)險不對稱傳染現(xiàn)象的產(chǎn)生。其三,影子銀行對金融市場的沖擊在逐漸增大(如圖3所示,在方框A之后),在2015年和2016年的股災(zāi)之中,影子銀行和傳統(tǒng)銀行之間不僅存在雙向的即時風(fēng)險溢出效應(yīng),而且出現(xiàn)了對傳統(tǒng)金融市場極端風(fēng)險的滯后溢出效應(yīng)(如方框B所示),即在金融市場下跌之后,影子銀行對傳統(tǒng)金融市場產(chǎn)生了一個更大的滯后性沖擊,這凸顯了影子銀行體系對金融市場的重要影響。

四、結(jié)論及建議

本文運用中國金融市場數(shù)據(jù),在編制影子銀行運行指數(shù)的基礎(chǔ)上,構(gòu)建了動態(tài)Copula CoVaR模型對影子銀行的風(fēng)險傳染效應(yīng)進(jìn)行實證研究。研究結(jié)果表明影子銀行與傳統(tǒng)金融市場之間存在雙向的凈風(fēng)險溢出效應(yīng),對于極端風(fēng)險溢出,影子銀行對金融市場的影響更大,且隨著時間的推移,影子銀行與金融市場之間的風(fēng)險溢出效應(yīng)在增大,在出現(xiàn)風(fēng)險事件之后,影子銀行對金融市場還會產(chǎn)生滯后的風(fēng)險沖擊。考慮到影子銀行發(fā)展的特征事實,以及當(dāng)影子銀行的風(fēng)險傳染規(guī)律,可形成以下監(jiān)管啟示:首先,在服務(wù)實體經(jīng)濟(jì)的前提下,應(yīng)嚴(yán)格限制影子銀行體系內(nèi)的“資金空轉(zhuǎn)”,合理有序降低杠桿率,引導(dǎo)影子銀行體系內(nèi)的資金流向制造業(yè)等實體經(jīng)濟(jì)領(lǐng)域,一方面促進(jìn)實體經(jīng)濟(jì)發(fā)展,另一方面也能夠夯實金融體系的運行基礎(chǔ),增強金融市場的風(fēng)險抵抗能力,降低影子銀行與金融市場風(fēng)險溢出效應(yīng)的危害;其二,結(jié)合影子銀行運行溢出效應(yīng)的特點進(jìn)行監(jiān)管工具創(chuàng)新,一方面創(chuàng)新影子銀行測算與風(fēng)險度量工具,建立影子銀行風(fēng)險指數(shù),動態(tài)監(jiān)視其風(fēng)險溢出效應(yīng),并據(jù)此創(chuàng)新與之相適應(yīng)的財政政策、貨幣政策等監(jiān)管工具;其三,監(jiān)管部門可進(jìn)一步完善跨部門監(jiān)管協(xié)調(diào)模式,針對交叉性金融業(yè)務(wù),統(tǒng)一協(xié)調(diào)銀行、證券、保險等各個金融子市場的監(jiān)管,運用大數(shù)據(jù)推動全面精準(zhǔn)監(jiān)管,減少監(jiān)管套利空間,提高影子銀行運營的透明性,從而降低影子銀行風(fēng)險溢出效應(yīng),維護(hù)金融市場的健康發(fā)展。

參考文獻(xiàn):

[1]巴曙松.中國影子銀行的特征與風(fēng)險化解之道[EB/OL]. http://baijiahao.baidu.com, 2017-11-26.

[2]Financial Stability Board. Shadow banking:scoping the issues[R]. BIS Report,2011-04-12.

[3]Adrian T, Ashcraft A. Shadow banking regulation [J]. The Annual Reviews of Financial Economics, 2012(4):99-140.

[4]Schwarcz S. Regulating shadow banking[J]. Review of Banking and Financial Law, 2012, 31(1):619-642.

[5]Moshirian F. Global governance:global banks and shadow banks supervision[J].Journal of Banking & Finance, 2014,48(11):307-311.

[6]Diallo B, Al-Mansour A. Shadow banking, insurance and financial sector stability[J]. Research in International Business and Finance, 2017, 42(12):224-232.

[7]巴曙松. 應(yīng)從金融結(jié)構(gòu)演進(jìn)角度客觀評估影子銀行[J]. 經(jīng)濟(jì)縱橫, 2013(4):27-30.

[8]何德旭, 鄭聯(lián)盛. 影子銀行體系與金融體系穩(wěn)定性[J]. 經(jīng)濟(jì)管理, 2009, 31(11):20-25.

[9]巴曙松. 應(yīng)從金融結(jié)構(gòu)演進(jìn)角度客觀評估影子銀行[J]. 經(jīng)濟(jì)縱橫, 2013(4):27-30.

[10]林琳, 曹勇. 基于復(fù)雜網(wǎng)絡(luò)的中國影子銀行體系風(fēng)險傳染機制研究[J]. 經(jīng)濟(jì)管理, 2015, 37(8):109-119.

[11]劉翠. 影子銀行、金融穩(wěn)定與風(fēng)險溢出效應(yīng)分析[J]. 現(xiàn)代財經(jīng)(天津財經(jīng)大學(xué)學(xué)報), 2017, 37(11):41-51.

[12]郭曄, 趙靜. 存款競爭、影子銀行與銀行系統(tǒng)風(fēng)險——基于中國上市銀行微觀數(shù)據(jù)的實證研究[J]. 金融研究, 2017(6):81-94.

[13]李叢文, 閆世軍. 我國影子銀行對商業(yè)銀行的風(fēng)險溢出效應(yīng)——基于GARCH-時變Copula-CoVaR模型的分析[J]. 國際金融研究, 2015(10):64-75.

[14]李丹丹. 中國影子銀行和商業(yè)銀行的傳染效應(yīng)研究——基于DCC模型的風(fēng)險分析. 管理現(xiàn)代化, 2016(1):17-19.

[15]Adrian T, Brunnermeier M K. CoVaR[J].Amerian Economic Review, 2016,106(7):1705-1741.

[16]Girardi G, Ergun A. Systemic risk measurement:multivariate GARCH estimation of CoVaR[J]. Journal of Banking & Finance, 2013, 37(8):3169-3180.

[17]Patton A. Modeling asymmetric exchange rate dependence[J]. International Economic Review, 2006, 47(2):527-556.

[18]陸曉明. 中美影子銀行系統(tǒng)比較分析和啟示[J]. 國際金融研究, 2014(1):55-63.

(責(zé)任編輯:鐘?瑤)