利率并軌的三大挑戰

2019-06-25 02:35:42魯政委

債券 2019年5期

魯政委

利率市場化:26年再回首

1993年,黨的十四屆三中全會通過了《中共中央關于建立社會主義市場經濟體制若干問題的決定》,提出允許商業銀行存貸款利率在規定幅度內自由浮動。由此,我國開啟了利率市場化的漫長探索。

從貨幣市場來看,1996—1997年,中國人民銀行先后放開銀行間同業拆借利率和債券回購利率管制,貨幣市場利率進入市場化時代。2007年,上海銀行間同業拆借利率(Shibor)正式運行,貨幣市場利率曲線進一步完善。

從存貸款市場來看,2004年10月,中國人民銀行決定原則上不再對金融機構(不含城鄉信用社)貸款利率設定上限,允許人民幣存款利率下浮,形成了“貸款利率管下限、存款利率管上限的”管理模式,并且一直延續到2013年。2013年7月,中國人民銀行決定取消金融機構貸款利率0.7倍的下限,全面放開金融機構貸款利率管制。2015年,中國人民銀行決定對商業銀行和農村合作金融機構等不再設置存款利率浮動上限。但在實踐中,銀行存款利率上浮依然面臨“玻璃頂”。

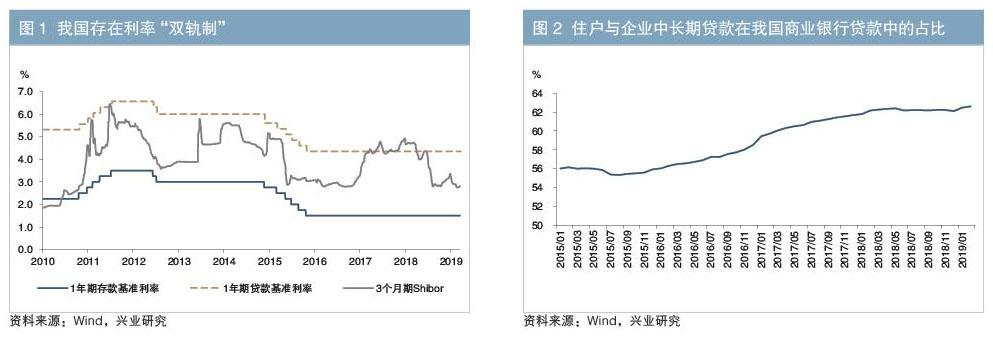

由于貨幣市場與存貸款市場的利率改革進程不一致,我國目前面臨利率“雙軌制”(見圖1)狀況。中國人民銀行行長易綱在博鰲亞洲論壇2018年年會論壇中指出,“目前中國仍存在一些利率‘雙軌制,一是在存貸款方面仍有基準利率,二是貨幣市場利率是完全由市場決定的。”“其實我們的最佳策略是讓這兩個軌道的利率逐漸統一,這就是我們要做的市場改革。”

從利率市場化進程來看,利率的“兩軌并一軌”將引領我們完成利率市場化的最后一躍。但要順利實現利率并軌,我們還需應對三大挑戰。

? ? ? ? ? ? ?利率市場化面臨三大挑戰

(一)防范基準風險的挑戰

根據2018年5月發布的《商業銀行銀行賬簿利率風險管理指引(修訂)》,基準風險是指“定價基準利率不同的銀行賬簿表內外業務,盡管期限相同或相近,但由于基準利率的變化不一致而形成的風險”。如果商業銀行的貸款與存款定價基準不一致,存貸款息差可能會過度波動,以致影響商業銀行的穩健經營。在極端情況下,存貸款定價基準不一致可能引發商業銀行破產危機。從國際市場來看,在利率市場化進程中,美國、日本都曾遭遇過此類危機。

20世紀70年代末至80年代初,美國儲貸機構(Savings and Loan Association)曾因存貸款基準差異過大而出現破產浪潮。20世紀70年代,受滯脹與美聯儲對抗滯脹所采取的緊縮貨幣政策影響,美國貨幣市場利率波動顯著加劇。當時,美國的存貸款利率仍然受到政策管制,但貨幣市場基金能夠為投資者提供更靈活的收益,因此大量資金流出銀行體系轉而投向貨幣市場基金。

為應對存款脫媒的挑戰,美國逐漸放松對其儲貸機構存款利率的限制。自1978年6月起,美國儲貸機構可以吸收6個月的貨幣市場存單,貨幣市場存單利率與6個月期限的國庫券利率掛鉤。存款品種的創新深刻改變了美國儲貸機構的負債結構,貨幣市場存單在美國儲貸機構存款中的占比從1978年的4.8%快速升至1979年的22.1%。在負債結構快速變化的同時,美國儲貸機構的資產結構仍然較為單一。1980年,在美國儲貸機構的資產中,有84.2%的資產都是按揭貸款和抵押支持證券(MBS),而且這些按揭貸款中的絕大部分都采用固定利率。因此,20世紀70年代末至80年代初,美國儲貸機構面臨負債端利率市場化定價比例提高而資產端利率僵化的困境。由于市場利率大幅上升,但資產利率反應滯后,美國儲貸機構的息差收窄,陷入經營困境。1980—1982年,美國儲貸機構中資不抵債的機構占比從1.1%升至12.6%。

無獨有偶,日本的商業銀行也曾面臨由存貸款基準不一致所帶來的風險。1989年以前,日本的最優惠貸款利率(LPR)與政策利率掛鉤。為應對《廣場協議》對日本經濟的負面影響,1986—1987年,日本央行將貼現率大幅調降,而此時的日本正處于利率市場化進程之中。1988年,以市場利率定價的存款占到日本商業銀行資金來源的一半以上。由于政策利率下降較快,降幅超過市場利率,商業銀行息差被動收窄。針對這種情況,日本央行及時采取應對措施,允許商業銀行自主決定LPR,減輕了商業銀行的基準風險。

美國與日本的經驗均表明,商業銀行存款與貸款所錨定的利率應當一致或者較為接近,否則可能引發嚴重的基準風險,這對于我國利率并軌有重要的借鑒意義。過去我國存款與貸款基準利率的調整步調在大部分情況下是一致的,不對稱加息或降息的情況雖有出現,但總體上較少,這有助于商業銀行防范嚴重的基準錯配風險,從而保持穩健經營。然而,在利率并軌的過程中,我們可能要面臨以下基準風險:

一是存款與貸款利率市場化進程不一致可能帶來的基準風險。由于我國存款保險機制和商業銀行破產清算機制尚未健全,存款利率的市場化進程更有可能是漸進式的,即便是在存款利率換錨之后,一些種類的存款仍可能面臨隱性上限。在貨幣基金等實行市場化定價的產品競爭面前,商業銀行不得不通過結構性存款吸引儲戶,這推高了負債成本。在當前監管政策下,商業銀行對一般性存款存在獨特的偏好:一方面,貸款利率被動隨市場利率下行;另一方面,負債端卻因為對一般性存款的追逐而有較強的剛性,商業銀行已潛藏日益增大的基準風險。

二是存貸款定價錨不一致可能帶來的基準風險。通常來說,在直接融資渠道方面有優勢的大型企業對市場利率的變動更為敏感,而LPR的調整可能滯后于市場利率。在國際實踐中,LPR被更多地應用于零售和小企業貸款。如果貸款端以LPR定價,存款端依據銀行間市場7天回購利率(DR007)定價,而LPR的反應滯后,也可能引發基準風險。

三是利率并軌進程緩慢可能帶來的基準風險。如果利率并軌進程緩慢,貸款基準利率幾乎不調整,就會使原本盯住貸款基準利率的浮息貸款實際上成為固息貸款。從我國商業銀行貸款結構來看,中長期貸款的占比總體上較高(見圖2)。2019年2月,我國商業銀行住戶與企業中長期貸款占商業銀行全部貸款的比例約為62.6%。在中長期貸款占比較高的情況下,貸款利率固息化將給商業銀行帶來更大的基準風險。

(二)中長期貸款定價的挑戰

目前,住戶與企業中長期貸款在我國商業銀行貸款中的占比較高,在利率并軌后,這類貸款如何定價仍將是一道難題。在理想情況下,商業銀行可以借助利率互換、遠期利率合約等工具對沖利率風險,但我國的利率衍生品市場發展程度較低,無法完全滿足商業銀行的利率風險管理需求。

一是我國利率互換市場規模較小,市場深度不足。2018年我國各期限利率互換名義本金總額平均為1.7萬億元,而2018年12月末的金融機構貸款余額為136.3萬億元,利率互換市場規模偏小。

二是我國利率互換期限主要集中在1年以內,中長期利率互換成交較少。2018年,在銀行間7天回購定盤利率(FR007)的利率互換業務中,期限在1年以內(含1年)的占比平均為66.0%,5年以上的占比平均不足0.02%;在3個月Shibor利率互換業務中,期限在1年以內(含1年)的占比平均為83.1%,沒有超過5年的品種。根據國際清算銀行(BIS)的統計數據,在2018年上半年全球場外交易市場(OTC)遠期利率合約與利率互換業務中,期限在1年以內(含1年)的占比為49.0%,5年以上的占比達到19.7%(見圖3)。

(三)貨幣政策傳導的挑戰

利率并軌不僅影響商業銀行的利率風險管理,也對貨幣當局提出新的挑戰。在2016年以前,我國可以在貨幣政策層面直接調整存貸款基準利率,進而對實體經濟融資成本施加影響。但在新的貨幣政策框架下,貨幣政策對實體經濟的影響變得更為間接:中國人民銀行需要通過公開市場操作或存款準備金等政策工具影響貨幣市場利率,再由貨幣市場利率向存貸款利率傳導。但這一傳導過程并非一帆風順。

一是在貨幣政策調控框架由以數量型為主向以價格型為主轉變過程中,公開市場操作利率與同期限貨幣市場利率之間可能存在分歧。例如,2017年DR007較7天逆回購利率平均高出39BP,但2019年以來DR007又時常低于7天逆回購利率。公開市場操作利率與貨幣市場利率之間的分歧在一定程度上削弱了公開市場操作利率的引導作用,也不利于貨幣當局管理市場的利率預期。可能正是由于類似原因,一些成熟經濟體的央行幾乎都明確政策目標利率及其操作對象、利率走廊,從而確保其操作對象的利率始終在政策目標利率附近,維持貨幣政策的有效傳導。

二是由于存款利率與貨幣市場利率之間的聯系不夠緊密,我國商業銀行負債端的市場化定價程度較低,可能削弱貨幣市場利率對貸款利率的影響。居民與企業負債是我國其他存款性公司負債的主要組成部分,占比在60%以上。但其中除了部分協議存款、結構性存款外,其他存款利率與貨幣市場利率的聯系并不緊密。這意味著,貨幣市場利率變動對商業銀行負債成本的影響較為有限,難以完全傳遞到貸款利率。而從美國、德國、韓國等利率市場化程度較高的經濟體來看,其存款利率與貨幣市場利率是密切相關的。

此外,印度也面臨負債端定價市場化程度較低的問題。印度商業銀行負債以存款為主,且存款多為固定利率,期限也較長。此外,印度商業銀行還面臨來自共同基金、小額存款計劃等其他金融工具的競爭,這使得印度存款利率對政策利率下調的反應并不明顯。受存款利率剛性的影響,印度商業銀行貸款利率在貨幣政策寬松期容易呈現下行的剛性,導致政策利率的調整不能完全傳導至實體經濟。

其實,類似問題在我國金融市場上也曾出現。例如,我國金融市場上3個月的Shibor自2018年3月起就顯著回落,但一般貸款利率一直上行至2018年三季度才見頂。2018年四季度,雖然一般貸款利率有所回落,但較2018年一季度僅下降10BP,而同期的3個月期Shibor下降了166BP。

三是我國貨幣市場利率波動較大,且有明顯的季節性特征。如果在貸款利率與貨幣市場利率之間建立起密切的聯系,可能會使企業融資成本出現較大的波動和季節性變化。對此,我們可以通過比較來分析。例如,歐洲央行主要盯住7天期的歐洲銀行間歐元同業拆借利率(Euribor),中國人民銀行也較為關注DR007。但我們在對比DR007與7天期Euribor的波動率后發現,我國DR007的波動率顯著高于7天期Euribor。出現這種現象的原因,很可能是我國尚未明確將DR007作為政策目標操作對象。

政策建議

通過上述分析可以發現,實現利率并軌仍有一系列技術問題需要解決,“兩軌并一軌”任重而道遠。我們或許可以通過以下方式搭建利率并軌所需的“基礎設施”,為利率市場化的平穩推進做好準備。

一是繼續推動貨幣政策調控框架從以數量型為主向以價格型為主轉變。一方面,明確貨幣當局的政策目標利率及其操作對象,彌合政策利率與市場利率之間的分歧,加強利率預期管理。這既可以增強公開市場操作利率對市場利率的引導作用,又有助于保持市場利率水平合理穩定。另一方面,逐漸淡化數量型貨幣政策調控手段。較高的存款準備金率會削弱利率傳導效率,降低價格型貨幣政策調控的有效性。在貨幣政策轉型過程中,有必要進一步下調法定存款準備金率,并逐漸淡化M2增速、社會融資規模增速等數量型貨幣政策調控指標。

二是建議加快存款利率漸進式改革的步伐,提高存款利率市場化程度,疏通貨幣市場利率向貸款利率的傳導機制。第一,進一步放寬大額存單與定期存款的利率浮動限制,推動存款品種創新。例如,推出收益與貨幣市場利率掛鉤的貨幣市場存款賬戶或者貨幣市場存單,但設置相對較高的最低認購面額。第二,逐步降低大額存單或貨幣市場存款的面額限制,分步縮短市場化定價存款的期限要求。同時,考慮到存款利率市場化可能帶來的競爭壓力和商業銀行破產風險,建議進一步健全存款保險制度,厘清商業銀行破產處置方案。

三是為存貸款利率確定一致或較為接近的定價錨,減輕商業銀行基準風險,保障銀行體系穩健發展。為保障貨幣政策傳導效率,這一定價錨應與政策利率變動密切相關。此外,理想的定價錨應當不易被操縱、公開透明、來自有足夠深度的市場,且有相應的衍生品可以用來管理利率風險。

四是確定貸款利率漸進換錨的時間表,使市場形成明確預期。在我國商業銀行中長期貸款占比較高的情況下,如果基準利率不調整而利率并軌進程緩慢,那么原本盯住貸款基準利率的浮息貸款實際上就成為固息貸款,這將增加商業銀行的基準風險。因此,需要確定貸款利率漸進換錨的時間表,從而使市場形成明確的預期。

五是大力發展衍生品市場,尤其是與新利率錨掛鉤的衍生品市場,拓展衍生品市場深度,豐富期限結構,推動市場主體多元化。為便于商業銀行管理中長期利率風險,建議允許商業銀行進入國債期貨市場,取消國債利息收入免稅政策,從而提高國債的流動性。

責任編輯:印穎 ?鹿寧寧

參考文獻

[1] Federal Deposit Insurance Corporation. History of the Eighties - Lessons for the Future[R]. FDIC report,1997.

[2]Mitchell Martin. The Savings and Loan Industry: Are They Meeting the Challenge of Their Asset-Liability Mismatch? [R]. MIT, 1981.

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

消費導刊(2017年20期)2018-01-03 06:27:21

數學理論與應用(2016年1期)2016-02-28 09:26:09

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02