基于波動特征的其他綜合收益風險相關性研究

2019-06-24 15:26:32李梓

商業會計 2019年5期

李梓

【摘要】? 針對其他綜合收益波動特征,文章以2009—2014年間滬深兩市A股上市公司為研究對象,從風險信息含量和盈余波動的價值相關性兩個視角出發進行實證研究,研究結果表明對于非金融行業其他綜合收益的波動性與股票回報率的波動顯著正相關,而對于金融行業盈余的波動并不具有風險相關性。從盈余波動的價值相關性來看,每股凈利潤波動具有顯著的價值相關性,而每股其他綜合收益波動不具有價值相關性。從盈余波動的方向來看,不同方向的盈余波動均對盈余的價值相關性產生顯著的影響。

【關鍵詞】? 其他綜合收益;風險相關性;波動性;價值相關性

【中圖分類號】? F275? 【文獻標識碼】? A? 【文章編號】? 1002-5812(2019)05-0012-04

一、引言

美國FASB第8號概念框架指出財務報告披露的信息可以用來幫助投資者預測企業未來現金流的數量、時間和存在的風險,同時在預測未來現金流的不確定性時所造成的收益波動及其組成起到關鍵的作用。因此假如綜合收益各項組成部分的波動性與股票收益波動性正相關,則意味著綜合收益組成部分具有風險信息含量。

本文首先分析綜合收益和凈利潤的波動性,然而對綜合收益波動性與風險之間的關系需要進一步的探討。之前的研究多集中在金融行業,而缺乏全樣本的檢驗導致研究結論缺乏全面性和普適性,因此本文將選擇全行業作為研究樣本檢驗綜合收益的波動是否具有風險相關性。最后,綜合收益波動對資本市場的影響,本文將在價格模型的基礎上增加其他綜合收益波動性以及其他綜合收益當期發生額和其他綜合收益波動程度的交乘項,用來檢驗市場在運用綜合收益數額來進行決策的過程中是否受到其他綜合收益波動性的影響。

本文的創新之處包括以下兩個方面:第一,以往的研究多是將綜合收益的價值相關性和風險相關性作為獨立的個體分別展開研究,然而風險相關性和價值相關性并非孤立無關聯的,因此本文將綜合收益的風險相關性和價值相關性結合起來研究,在檢驗了綜合收益波動的風險信息含量之后以價格模型為基礎增加盈余的波動以及盈余波動和當期盈余的交乘項,結果表明增加了盈余波動信息變量的價格模型較原模型的擬合優度更高,該模型對于股票價格更具有解釋力;第二,已有研究多選擇金融行業,然而由于非金融行業有著不同的信息特征,并且隨著其他綜合收益運用的不斷拓展,其在各個行業的影響逐步擴大,本文分別對金融業和非金融業的上市公司進行實證檢驗。

二、理論分析與研究假設

“風險相關性”這一概念在國內外文獻中并沒有明確定義。參考 Hodder(2006)、Bhat(2006)以風險相關性為主題的文章,我們認為風險相關性就是指會計信息所描述的風險是否有助于使用者的決策判斷。會計信息所表述的風險,可以是盈余、現金流的標準差,也可以是衍生金融工具等金融工具的計量風險(Ahmed et al.,2011)。自2007年引入公允價值會計后,我國學者也對價值相關性進行了較深入的研究,并形成了與國外基本一致的意見(鄧傳洲,2005;劉永澤等,2011)。但有關風險相關性的研究文獻在我國卻較少,原因可能是我國公允價值會計較西方國家起步較晚。

綜合收益波動性被廣泛用來測量資產的風險性,與潛在收益率的范圍及其發生的可能性有關。綜合收益波動主要來源于市場價值的應用,根據利得和損失的不同性質,本文將綜合收益分為凈利潤波動和其他綜合收益波動兩部分,這兩部分波動構成了盈余波動。在有效市場假說(EMH)的前提下,資本市場的價格和收益總是能夠及時、準確和充分地反映所有相關信息。因而財務報表的盈余波動信息能被有效的資本市場上的理性投資者所識別,與資本市場的投資風險呈現出一致的對應關系。對于綜合收益,在考慮了市場價值信息之后其會計信息的相關性程度在不斷提高,提供的增量信息反映了更多企業可能面臨的市場風險。因此提出本文的第一個假設:

假設1:在其他條件一定的情況下,凈利潤和其他綜合收益的波動性與股票回報率的波動顯著相關。

根據Barth(2004)的研究,盈余波動主要包括估計誤差波動、固有波動和混合計量波動,除了固有波動以外,估計誤差波動和混合計量波動均屬于人為因素造成的誤差,因此綜合收益的波動雖然反映了企業的風險因素,然而也存在較大的噪音。如果綜合收益信息披露主要是由固有波動引起,那么其披露的信息可以幫助會計信息使用者獲取更多的風險因素,從而降低預期報酬率和股票價格。因此提出本文的第二個假設:

假設2:在其他條件一定的情況下,凈利潤波動和其他綜合收益波動程度與股票市場價格呈負相關關系。

盈余的波動存在正向波動和負向波動兩部分,因此在研究盈余波動的過程中不但要考慮波動的程度,還應考慮波動的方向,正向的波動意味著盈余存在持續增長的趨勢,而相反負向的波動則意味著盈余存在持續減少的趨勢,這勢必會在市場上造成不同的影響,即使當期的盈余較高,但如果當期波動性較大,仍然會影響會計信息使用者對盈余預期的判斷,而且不同方向的波動也會存在差異,基于上述分析提出本文的第三個假設:

假設3:在其他條件一定的情況下,正向的盈余波動和負向的盈余波動對盈余的價值相關性產生不同的影響。

三、樣本選擇和研究設計

(一)樣本選擇

本文選取2009—2014年間滬深兩市A股上市公司作為研究對象,同時采用了以下標準對選擇的樣本進行進一步篩選:(1)剔除只披露了一次其他綜合收益的公司,因為它們未表現出波動性;(2)為了控制極端值的影響,對被解釋變量和解釋變量均采用5%的縮尾處理。本文收集了2009年至2014年個股每年年報披露日收盤價格,2009年5月至2015年4月個股月度回報率,2009年至2014年度凈利潤、其他綜合收益、綜合收益、發行在外加權平均股數等指標,剔除ST公司、缺失數據和極端值,同時對所有連續變量進行了1%水平上的縮尾處理,最終得到的總樣本為4 324個。本文所有數據均來自CSMAR數據庫。

(二)研究設計

為了檢驗假設1,本文在研究設計上參考Hodder et al.(2006),構建了關于綜合收益波動性和股票回報率波動性的多元回歸模型1:

δRETit=α0+α1δNIit+α2δOCIit+Conteolsit+εit (1)

為了檢驗假設2和假設3,本文在價格模型的基礎上考慮盈余波動的影響,增加了凈利潤波動性、其他綜合收益波動性以及上述兩項的波動值和當期每股盈余的發生額的交乘項,為了反映盈余波動的方向性和波動程度,本文分別對凈利潤波動性和其他綜合收益波動性設置了虛擬變量,最終構建了多元回歸模型2:

Pit=α0+α1BVE_Sit+α2NI_Sit+α3DNIit+α4NI_Sit+α4OCI_Sit+α5DOCIit+α5OCI_Sit×DOCIit+Controlsit+εit (2)

(三)變量解釋及說明

1.波動性的計算。本文借鑒Hodder(2006)對于凈利潤波動性的衡量方法,分別計算股票收益率、凈利潤和其他綜合收益的波動性。由于本文選取的樣本區間為2009—2014年,因此本文采用每三年為一個區間滾動計算標準差,波動性的衡量是采用盈余的總額除以當期流通股股數,求得標準差之后再除以三年盈余的均值予以標準化。

2.虛擬變量。為了體現盈余波動的方向性,本文分別對每股凈利潤的標準差和每股其他綜合收益的標準差設置虛擬變量。以其他綜合收益為例,其虛擬變量的設置方法是將每股綜合收益的標準差按照大小進行排列,其中正向波動組(P-OCI)在所有每股其他綜合收益波動程度從大到小排列的前三分之一且必須大于零,同理對于負向波動組(N-OCI)則必須為每股其他綜合收益波動程度從大到小排列的后三分之一且必須小于零,其余部分為中度波動組(M-OCI)。在研究設計中進一步選取正向波動性樣本(P-OCI)和負向波動性樣本(N-OCI)作為實驗研究對象,并設置反映波動性的虛擬變量(DOCI)。當每股其他綜合收益屬于正向波動組(P-OCI)范圍時,DOCI取1,代表的是每股其他綜合收益的正向波動;反之屬于負向波動組(N-OCI)范圍時,DOCI取0,代表的是每股其他綜合收益的負向波動。每股凈利潤標準差的虛擬變量同理可得。

3.具體變量說明,見表1。

四、實證結果和數據分析

(一)描述性統計分析

本文運用STATA 12.0統計分析軟件對兩類盈余的波動性進行統計分析,分別從全樣本、金融行業和非金融行業三個層面進行數據分析。(1)從全樣本的角度共取得了4 324個觀察值,每股其他綜合收益波動與每股凈利潤波動的均值分別是-0.211和0.289,每股其他綜合收益波動的標準差為3.321,而每股凈利潤波動的標準差為0.915,從波動程度來看每股其他綜合收益的波動程度明顯高于每股凈利潤的波動性程度,每股凈利潤的波動較為平穩;其他綜合收益波動性的均值和中位數均為負值,說明其波動的趨勢以負向波動為主。(2)從金融行業的角度取得觀察值為79個,非金融行業的觀測值為4 245個,金融行業樣本規模較小,僅研究金融行業的盈余波動性得到的結論缺乏代表性和普適性。從金融行業的數據來看每股凈利潤的波動較為平穩,標準差為0.211;每股其他綜合收益波動性的標準差最大為4.301,說明金融行業每股其他綜合收益波動較為顯著。非金融行業的數據基本與全樣本數據一致。

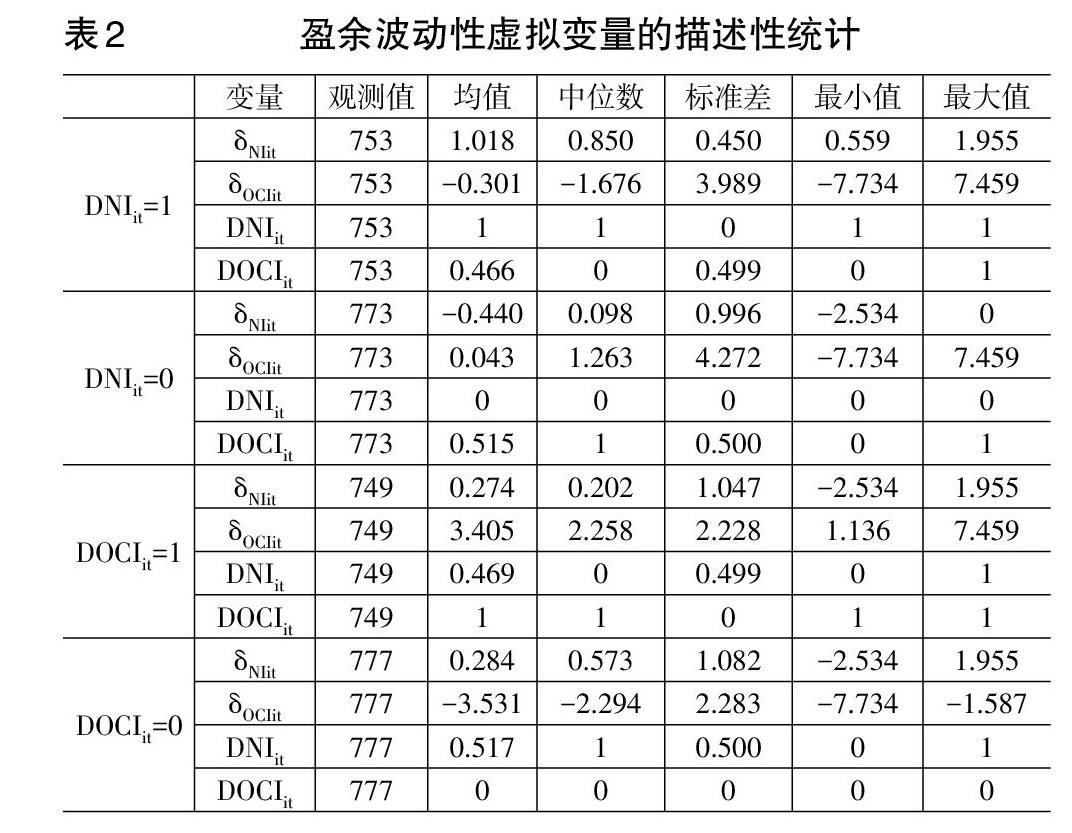

對每股凈利潤波動性和每股其他綜合收益波動性的虛擬變量分組的情況做描述性統計。(1)每股凈利潤波動性最大組(DNIit=1)得到的觀察值為753個,每股凈利潤波動值最小值為0.559,最大值為1.955,均值為1.018;而每股凈利潤波動性最小組(DNIit=0)得到的觀察值為773個,每股凈利潤波動值最小值為-2.534,最大值為0,均值為-0.440。(2)每股其他綜合收益波動性最大組(DOCIit=1)得到觀測值為749個,每股其他綜合收益波動最小值和最大值分別為1.136和7.459,均值為3.405;每股其他綜合收益波動性最小組(DOCIit=0)得到觀測值為777個,每股其他綜合收益波動最小值和最大值分別為-7.734和-1.587,均值為-3.531。通過采用虛擬變量的分組有效區分了每股凈利潤和每股其他綜合收益波動的程度和方向。具體見表2。

(二)多元回歸分析

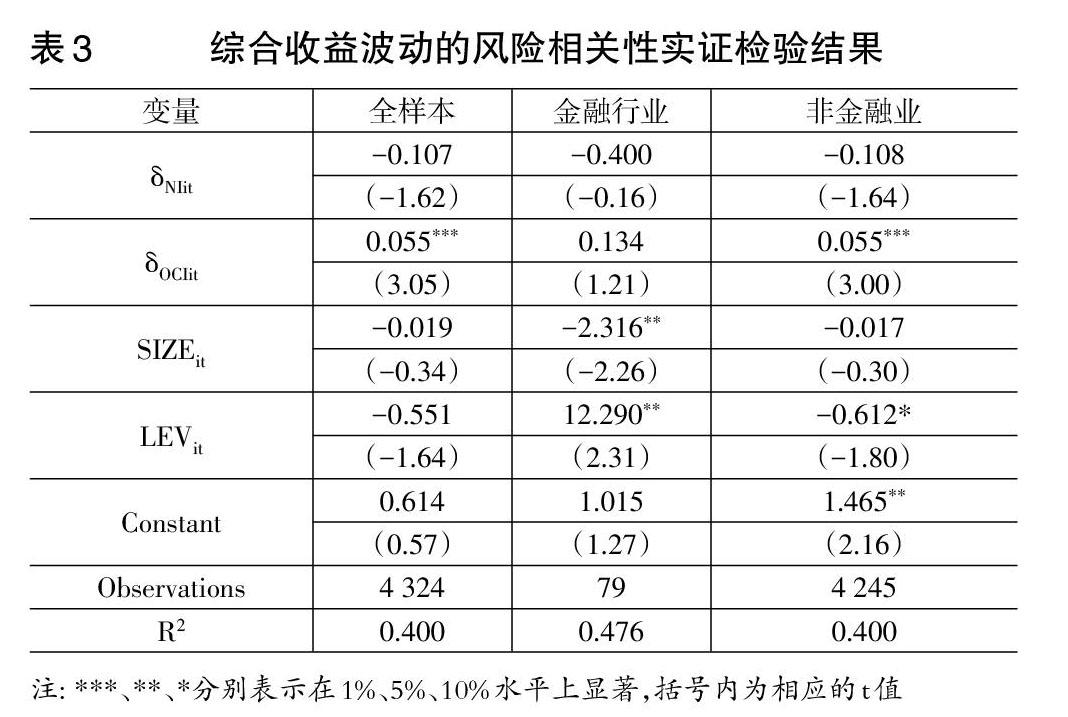

1.表3為模型1的實證檢驗結果,根據描述性統計,該回歸分別從全樣本、金融行業和非金融行業三個層面展開研究。

表3的多元回歸結果分析如下:(1)在全樣本的實證檢驗中,每股其他綜合收益的波動性與股票回報率的波動性在1%的水平上顯著相關,相關系數為0.055,而每股凈利潤的波動性與股票回報率的波動呈負相關關系,但相關性并不顯著。研究假設1中每股其他綜合收益波動的風險相關性通過假設檢驗,而每股凈利潤波動未通過檢驗假設,從描述性統計的數據看,每股凈利潤主要由主營業務收入構成,一般較為平穩,而其他綜合收益波動較大,充分反映了企業所處的風險,因此每股其他綜合收益的波動性含有企業更多的風險信息含量,具有風險相關性。(2)對于金融行業而言,三個解釋變量均與自變量沒有顯著的相關關系,然而控制變量中總資產的自然對數和資產負債率分別顯示出風險相關性,其中總資產的自然對數與股票回報的波動性在5%的水平上顯著相關,相關系數為-2.316,說明資產規模越大企業面臨的風險越小;資產負債率同樣與股票回報的波動性在5%的水平上顯著相關,相關系數為12.290,說明了資產負債率越高,則企業面臨的風險越大。(3)對于非金融行業,與全樣本的實證檢驗結果相近,即每股其他綜合收益的波動性與股票回報率的波動性在1%的水平上顯著相關,相關系數為0.055。從上述實證研究結論可以看出相對于凈利潤,其他綜合收益的波動性更具有風險信息含量,部分通過假設1的檢驗。

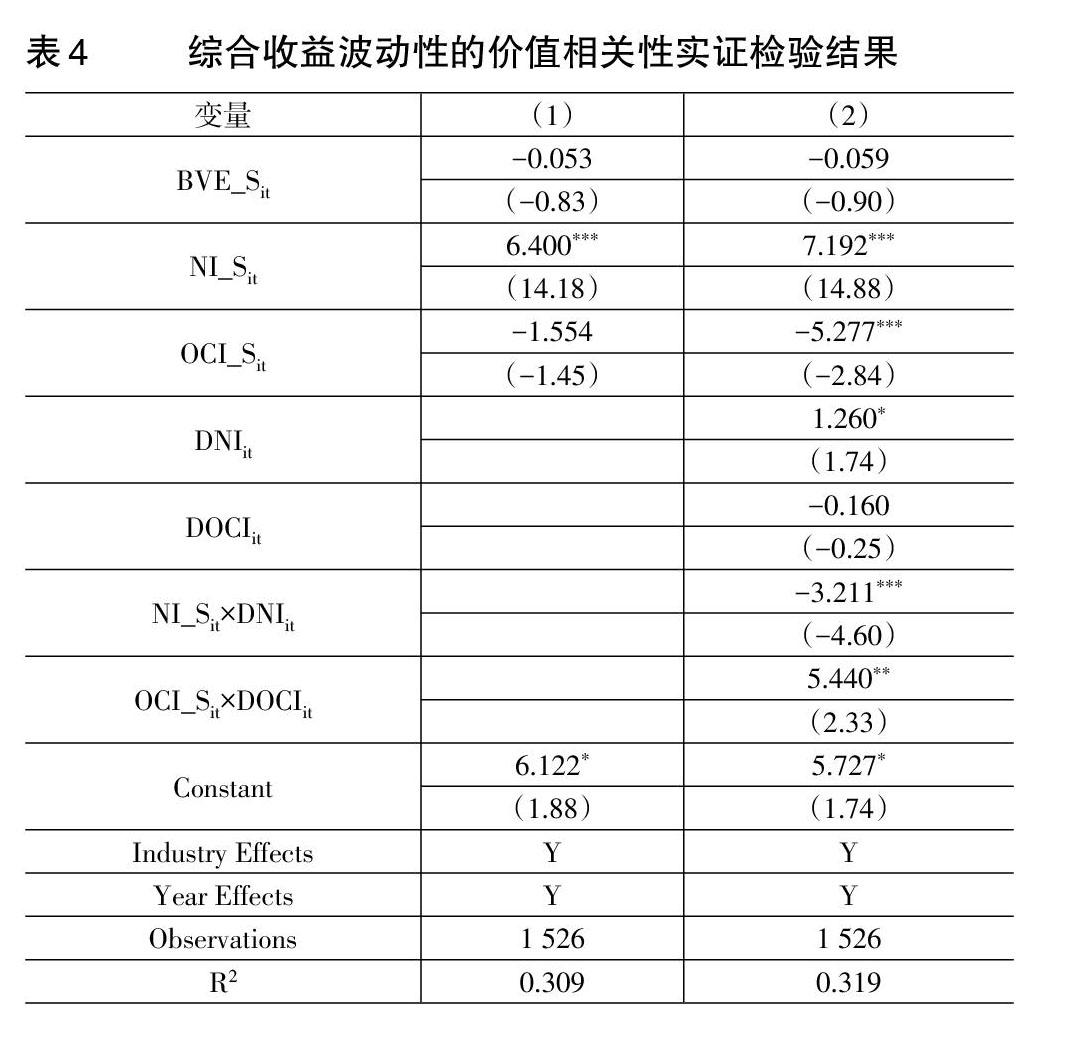

2.下頁表4為模型2的實證檢驗結果。表4的第一列的實證回歸模型檢驗的是不考慮綜合收益波動性的簡單價格模型,用來與表4的第二列基于考慮其他綜合收益波動性模型的檢驗結果相比較,回歸結果如下:(1)每股凈利潤在簡單價格模型的實證檢驗結果為與股票價格具有1%水平的顯著正相關關系,而在考慮了盈余波動因素之后每股凈利潤依然保持1%水平上的顯著相關關系;每股凈利潤波動(DNIit)也顯示出與股票價格在10%水平上的顯著正相關關系;每股凈利潤與每股凈利潤波動的交乘項(NIit×DNIit)在1%的水平上與股票價格呈負相關關系,相關系數為-3.211,說明資本市場對每股凈利潤的波動具有敏感度。每股凈利潤正向波動性對每股凈利潤價值相關性的影響小于每股凈利潤負向波動對每股凈利潤價值相關性的影響,差額系數為-3.211,說明每股凈利潤負向波動對資本市場影響更大。(2)每股其他綜合收益在簡單價格模型中與每股股票價格不具有價值相關性,在加入每股其他綜合收益波動信息之后通過了1%的價值相關性顯著檢驗,系數為-5.277。然而每股其他綜合收益波動并不具有顯著的價值相關性,雖然在模型1的檢驗中得到的結論表明每股其他綜合收益波動具有風險信息含量,但是市場并沒有察覺其中的附加風險,并反映到股票價格中。而每股其他綜合收益波動和每股其他綜合收益當期發生額的交乘項通過了5%的顯著性檢驗,說明資本市場在運用其他綜合收益信息時考慮到每股其他綜合收益的波動因素,且每股其他綜合收益波動的程度對其他綜合收益價值相關性的影響較大,當每股其他綜合收益的波動處于正向波動組(P-OCI)時每股其他綜合收益與股票價格顯著正相關,即每股綜合收益越大則股票價格越高,而當每股其他綜合收益的波動處于負向波動組(N-OCI)時每股其他綜合收益與股票價格顯著負相關,即每股綜合收益越大則股票價格越小。

綜上所述,從波動程度來看每股凈利潤的波動具有顯著的價值相關性,而每股其他綜合收益的波動則不具有價值相關性,假設2未通過檢驗。兩類盈余不同方向的波動對盈余的價值相關性產生不同的影響,其中每股凈利潤正向波動性對每股凈利潤價值相關性的影響小于每股凈利潤負向波動對每股凈利潤價值相關性的影響,而每股其他綜合收益正向波動時每股其他綜合收益與股票價格顯著正相關,負向波動時每股其他綜合收益與股票價格顯著負相關,假設3通過檢驗。此外,從兩個模型的擬合優度來看第一列未考慮盈余波動影響的價格模型的R2為0.309,而第二列考慮了盈余波動影響的價格模型的R2為0.319,說明對股票價格的解釋力增強。

(三)穩健性檢驗

考慮到2014年我國會計準則關于綜合收益會計信息披露的變更可能會影響到綜合收益波動,使得2014年綜合收益波動來源不僅受到市場的影響還可能受到會計政策的影響,上述影響因素可能和2011至2013年綜合收益波動的影響因素不一致,因此在穩健性檢驗中剔除了2014年的研究樣本,取得總的觀測值為3 062個,其中金融行業為54個,非金融行業為3 008個。實證回歸檢驗結果與之前的回歸結果一致,說明在剔除了會計政策影響下的綜合收益波動性仍具有風險信息含量。

五、結論及啟示

(一)研究結論

本文的實證研究結果顯示:(1)每股其他綜合收益的波動性更易受到經濟波動和金融市場波動的影響,其波動幅度顯著高于凈利潤。相對而言,每股凈利潤的波動性更易受會計政策選擇和盈余管理動機的影響。(2)從風險信息含量的角度看每股其他綜合收益的波動性與股票回報率的波動顯著正相關,該結論僅適用于非金融行業,而對于金融行業盈余的波動并不具有風險相關性。(3)從盈余波動的價值相關性來看,每股凈利潤波動具有顯著的價值相關性,而每股其他綜合收益波動不具有價值相關性;然而盈余的波動,尤其是不同方向的波動均對盈余的價值相關性產生顯著的影響。

(二)啟示

綜合收益是既包括已實現收益又包含未實現收益的會計基礎業績指標,這些有著不同會計信息含量的業績指標的波動能捕捉上市公司正在或者即將面臨的各種不同風險,因此對以上研究可得到以下啟示:(1)綜合收益的波動性不容忽視,且其已實現收益和未實現收益的波動,尤其是未實現的波動具有風險的信息含量,然而從盈余波動的價值相關性檢驗來看會計信息使用者仍然較為看重傳統的凈利潤波動影響,而忽視了其他綜合收益波動的影響。(2)盈余的波動性對盈余價值相關性產生間接的影響,投資者在關注盈余本身的同時會考慮盈余的正向波動和負向波動,且加入盈余波動信息的價格模型擬合優度更高,對股票價格具有更強的解釋力。Z

【主要參考文獻】

[ 1 ] Hodder,L. D.,P.E.Hopkins and J.M.Wahlen. Risk-relevance of Fair-value Income Measures for Commercial Banks [J].The Accounting Review,2006,81(2).

[ 2 ] 張普,吳沖鋒.股票價格波動:風險還是價值?[J].管理世界,2010,(11).