對扶貧再貸款政策效果評估指標體系建設的思考

2019-06-24 05:40:46薛亞利

經濟研究導刊 2019年13期

薛亞利

摘 要:扶貧再貸款是人民銀行重要的貨幣政策工具之一,其政策效果評估是推進地方法人金融機構合規使用的重要手段,而一套完善的評估指標體系是整項工作的基礎。在人民銀行扶貧再貸款政策效果評估體系的基礎上,設計地方法人金融機構運用扶貧再貸款產生的社會效益等五個方面的20項指標,以期更加全面、真實、客觀地評估扶貧再貸款的使用效果。

關鍵詞:貨幣政策工具;扶貧再貸款;效果評估;指標體系

中圖分類號:F830.5 ? ? ? ?文獻標志碼:A ? ? ?文章編號:1673-291X(2019)13-0086-04

引言

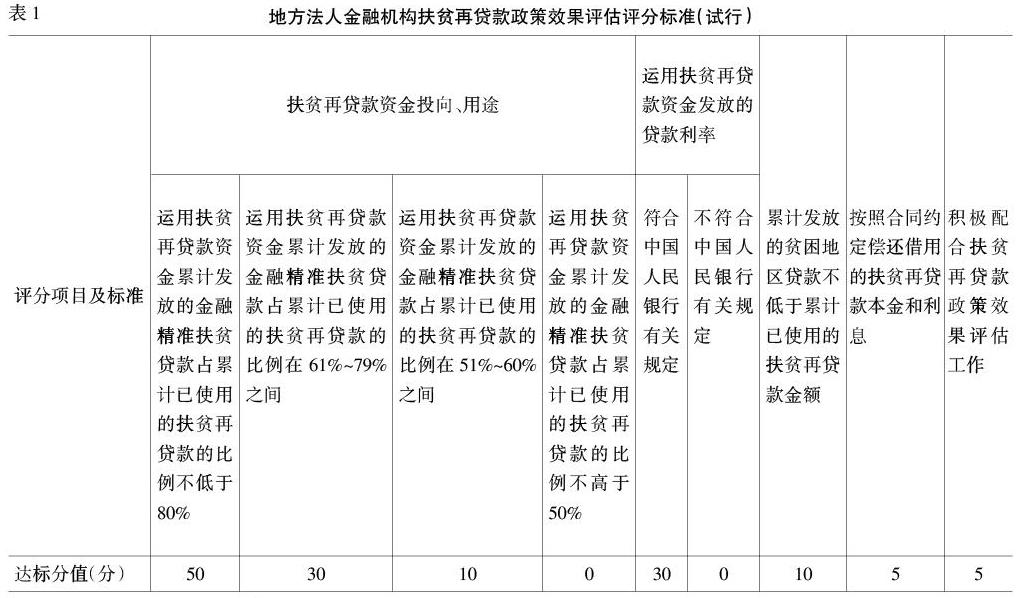

為全面貫徹落實黨中央、國務院關于脫貧攻堅的重要戰略部署,加大金融扶貧力度,2016年3月中國人民銀行決定開辦扶貧再貸款業務,要求地方法人金融機構將借用的扶貧再貸款資金全部用于發放貧困地區涉農貸款。2016年6月,中國人民銀行印發了《扶貧再貸款管理細則》,隨后出臺了《地方法人金融機構扶貧再貸款政策效果評估評分標準(試行)》(如表1所示),對人民銀行分支機構規范扶貧再貸款管理、提升扶貧再貸款使用績效等方面進行標準化指導。但隨著金融扶貧工作的持續推進,實踐中發現,現有的政策效果評估體系指標體系針對性稍顯欠缺,不能完全反映地方法人金融機構運用扶貧再貸款政策效果情況。基于此,本文采用定量與定性相結合的方法,從地方法人金融機構運用扶貧再貸款產生的社會效益、經濟效益、扶貧力度、發展能力及外部評價5個一級指標、9個二級指標和20項三級指標更加全面、真實客觀地評估扶貧再貸款的使用效果。

一、評估指標體系設計思路與方法

(一)預期目標

扶貧再貸款政策效果評估主要是通過有效的監測評估,判斷分析使用扶貧再貸款的金融機構扶貧成效及持續性,激發金融機構參與精準扶貧的主動性和積極性,引導金融機構提高扶貧再貸款資金的利用效率,滿足貧困人口的信貸需求。因此,評估指標的構建要始終圍繞評估目標進行,通過指標數據的直觀呈現,對扶貧再貸款使用效果進行量化考核。

(二)設計原則

本指標體系設計遵循以下原則:

1.全面系統性。指標體系要能反映出從多個角度對運用扶貧再貸款政策效果的評估,各指標間有邏輯相關性,能構成一個完整的有機體系。

2.可操作性。指標設計不僅要具有理論上的可行性,還必須具備實踐上的可操作性,即指所需數據便于收集、計算方法合理且指標的可操作性強。

3.真實客觀性。指標設計采取“定量+定性”方法,但以“定量”方式為主的。在定量指標無法適用時,再以定性指標進行評價,確保評估結果的真實客觀。

(三)指標體系框架

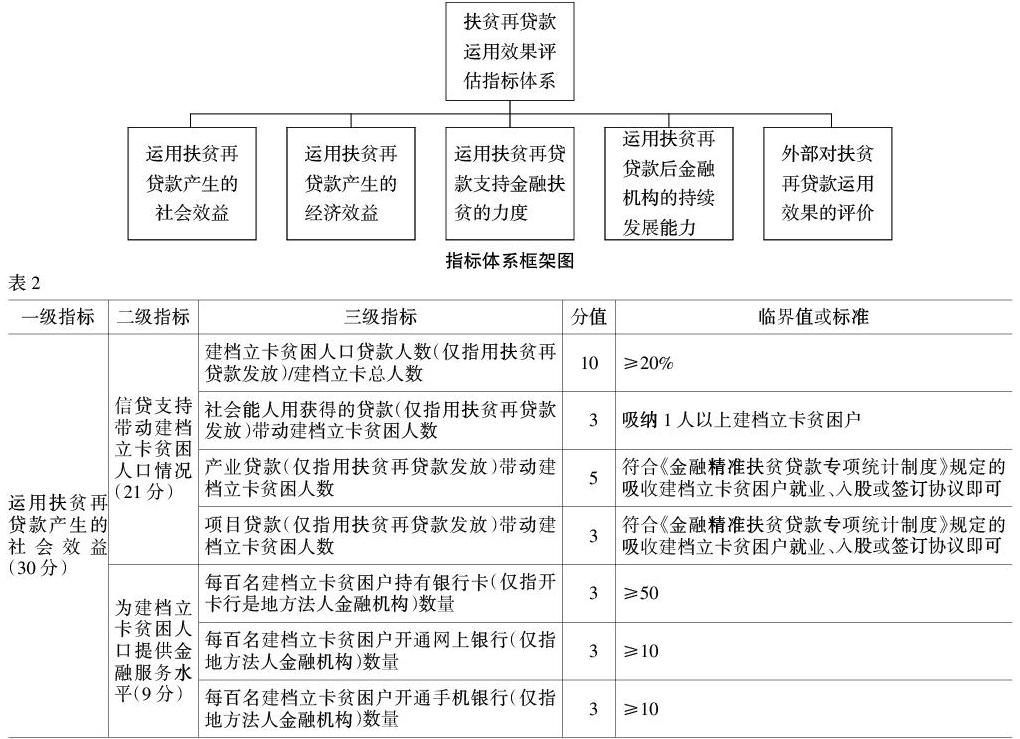

本指標體系框架(如下圖所示)。

(四)指標體系設計重點

1.指標的選取。地方法人金融機構運用扶貧再貸款產生的影響表現在多個方面,在指標選取上主要考慮:一是代表性,選取代表性強、客觀性強的指標;二是便利性,指標能快捷、準確地獲得和收集。

2.指標的權重與分值。根據各指標的相對重要程度,分配權重并賦予相應分值,以匯總形成總體分數,用以評價一家金融機構的扶貧再貸款運用效果情況,同時能對不同金融機構間進行橫向比較,且作為實施激勵約束的參考因素之一。在扶貧再貸款運用效果評估中,設定運用扶貧再貸款產生的社會效益占30%,運用扶貧再貸款支持金融扶貧的力度占30%,運用扶貧再貸款產生的經濟效益占15%,運用扶貧再貸款后金融機構的持續發展能力占15%,外部對扶貧再貸款運用效果評價占10%。

3.數據的準確性。準確定義各項指標含義、計算公式及取數口徑,對金融機構報送數據的準確性和及時性進行考核。

二、指標選取與含義

本文選取5個一級指標、9個二級指標和20項三級指標,構建扶貧再貸款運用效果評估體系。

(一)運用扶貧再貸款產生的社會效益

運用扶貧再貸款產生的社會效益主要表現在信貸支持帶動建檔立卡貧困人口情況,為建檔立卡貧困人口提供金融服務水平。因此,本文設計了2個二級指標和7個三級指標(如表2所示)。

1.信貸支持帶動建檔立卡貧困人口情況。(1)建檔立卡貧困人口貸款人數(僅指用扶貧再貸款發放)/建檔立卡總人數:超過20%,評分10分;超過10%但低于20%,評分5分;低于10%,評分0分。(2)社會能人用獲得的貸款(僅指用扶貧再貸款發放)帶動建檔立卡貧困人數:吸納1人以上建檔立卡貧困戶,評分3分;否則0分。(3)產業貸款(僅指用扶貧再貸款發放)帶動建檔立卡貧困人數:超過10人,評分5分;超過5人但低于10人,評分3分;超過2人但低于5人,評分2分;否則0分。(4)項目貸款(僅指用扶貧再貸款發放)帶動建檔立卡貧困人數:超過5人,評分3分;超過2人但低于5人,評分2分;否則0分。

2.為建檔立卡貧困人口提供金融服務的水平。(1)每百名建檔立卡貧困戶持有銀行卡(僅指開卡行是地方法人金融機構)數量:超過50,評分3分;超過20但低于50,評分2分;低于20,評分0分。(2)每百名建檔立卡貧困戶開通網上銀行(僅指地方法人金融機構)數量:超過10,評分3分;超過5但低于10,評分2分;低于5,評分0分。(3)每百名建檔立卡貧困戶開通手機銀行(僅指地方法人金融機構)數量:超過10,評分3分;超過5但低于10,評分2分;低于5,評分0分。

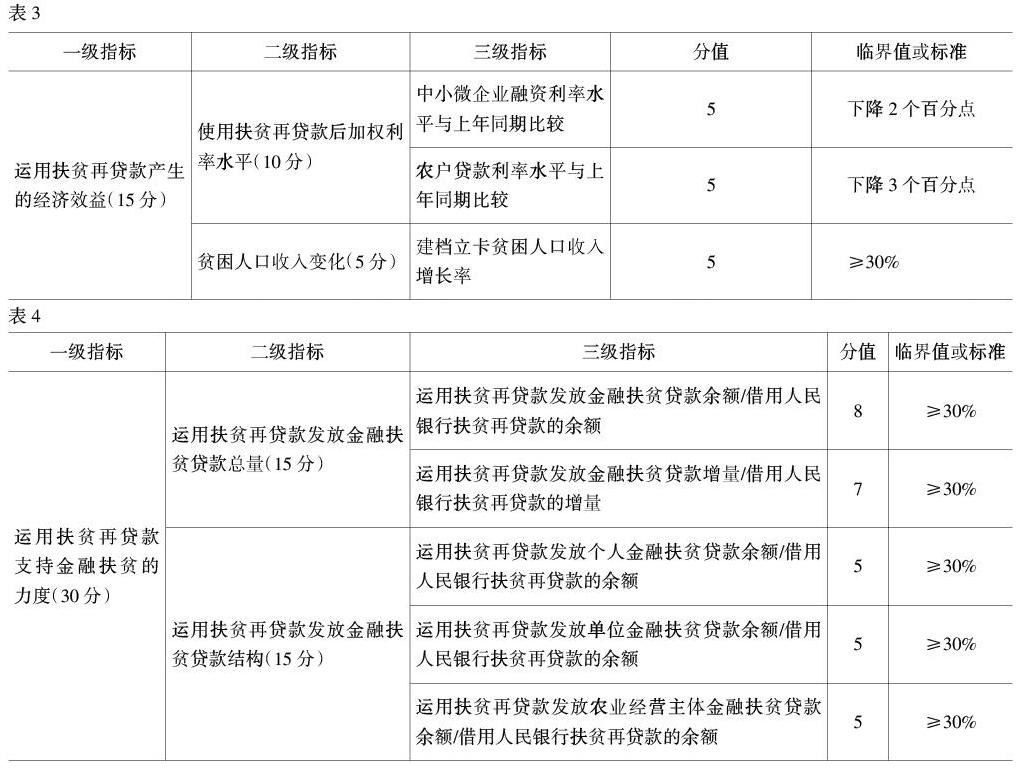

(二)運用扶貧再貸款產生的經濟效益

運用扶貧再貸款產生的經濟效益主要表現在中小微企業和農戶貸款利率水平、貧困人口收入變化,因此設計了2個二級指標和3個三級指標(如表3所示)。

1.使用扶貧再貸款后加權利率水平。(1)中小微企業融資利率水平與上年同期比較:下降2個百分點以上,評分5分;下降1—2個百分點之間,評分3分;否則評分0分。(2)農戶貸款利率水平與上年同期比較:下降3個百分點以上,評分5分;下降1—3個百分點之間,評分3分;否則評分0分。

2.貧困人口收入變化。建檔立卡貧困人口收入增長率:超過30%,評分5分;超過10%但低于30%,評分3分;否則評分0分。

(三)運用扶貧再貸款支持金融扶貧的力度

運用扶貧再貸款支持金融扶貧的力度主要表現在運用扶貧再貸款發放金融扶貧貸款的總量和結構,因此設計了2個二級指標和5個三級指標(如表4所示)。

1.運用扶貧再貸款發放金融扶貧貸款總量。(1)運用扶貧再貸款發放金融扶貧貸款余額/使用扶貧再貸款的余額:超過30%,評分8分;超過20%但低于30%,評分5分;超過10%但低于20%,評分2分;否則評分0分。(2)運用扶貧再貸款發放金融扶貧貸款增量/借用人民銀行扶貧再貸款的增量:超過30%,評分7分;超過20%但低于30%,評分5分;超過10%但低于20%,評分3分;否則評分0分。

2.運用扶貧再貸款發放金融扶貧貸款結構。(1)運用扶貧再貸款發放個人金融扶貧貸款余額/借用人民銀行扶貧再貸款的余額:超過30%,評分5分;超過20%但低于30%,評分3分;超過10%但低于20%,評分1分;否則評分0分。(2)運用扶貧再貸款發放單位金融扶貧貸款余額/借用人民銀行扶貧再貸款的余額:超過30%,評分5分;超過20%但低于30%,評分3分;超過10%但低于20%,評分1分;否則評分0分。(3)運用扶貧再貸款發放農業經營主體金融扶貧貸款余額/借用人民銀行扶貧再貸款的余額:超過30%,評分5分;超過20%但低于30%,評分3分;超過10%但低于20%,評分1分;否則評分0分。

(四)運用扶貧再貸款后金融機構的持續發展能力

運用扶貧再貸款后金融機構的持續發展能力主要表現在資產質量變化,因此設計了1個二級指標和2個三級指標(如表5所示)。

(1)運用扶貧再貸款發放貸款形成的不良貸款余額/不良貸款余額(同一時間點):低于3%,評分8分;高于3%但低于5%,評分5分;高于5%但低于10%,評分2分;高于10%,評分0分。(2)運用扶貧再貸款發放貸款形成的不良貸款增量/不良貸款增量(同一時間段):低于3%,評分7分;高于3%但低于5%,評分4分;高于5%但低于10%,評分1分;高于10%,評分0分。

(五)外部對扶貧再貸款運用效果的評價

外部對扶貧再貸款運用效果的評價主要表現在人民銀行扶貧再貸款政策評估(見本文表1評估方法)以及貧困人口對金融扶貧的滿意程度,因此設計了2個二級指標3個三級指標(如表6所示)。

1.政策評估。(1)人民銀行扶貧再貸款政策評估(現行):得分90以上,評分5分;得分高于80且低于90,評分3分;得分高于70且低于80,評分2分;得分低于70以下,評分0分。(2)借用人民銀行扶貧再貸款余額/各項貸款余額:超過5%,評分2分;否則評分0分。

2.社會評價。貧困人口對金融扶貧的滿意程度:通過對有勞動能力的建檔立卡貧困戶抽樣調查問卷得分測度,抽查率10%以上。涉及問題:信貸資金滿足程度,60%以上,得1分,反之0分;信貸資金利率,執行基準利率,得1分,反之0分;信貸資金到位時間,一個月之內,得1分,反之0分。

三、指標體系的運用

根據本文設計的指標體系,對地方法人金融機構運用扶貧再貸款政策效果進行評估,得分與等級對應為90—100分為A類、70—89為B類、60—69為C類、60分以下為D類,評估結果的使用包括但不局限于以下幾個方面。

首先,對評估結果為A類的金融機構實施獎勵。將評估結果作為人民銀行實施扶貧再貸款政策傾斜和差別準備金動態調整的重要依據,強化貨幣政策工具運用、設置差別存款準備金動態調整公式穩健性參數等方面給予優先支持,對扶貧貸款在增量和增速上取得新進展的機構適度增加扶貧再貸款、支小再貸款、再貼現限額。

其次,對評估結果為C類以下的金融機構采取約束措施。一是減少或提前收回當地扶貧再貸款、支小再貸款、再貼現限額;二是適當提高當地法人金融機構差別存款準備金動態調整穩健性參數;三是對政治站位不高、金融精準扶貧工作行動遲緩、未借用人民銀行扶貧再貸款的地方法人金融機構及時進行預警、通報和約談,對于不能整改的金融機構追究相關人員責任。

參考文獻:

[1] ?朱文勝.扶貧再貸款助推脫貧攻堅:政策績效、實踐梗阻與對策建議[J].黃岡師范學院學報,2018,(5):98-102.

[2] ?姜超,鐘芳芳,丁銳夫.湖南扶貧再貸款政策效應分析[J].金融經濟,2018,(2):173-174.

[3] ?李明乾.扶貧再貸款政策的支農成效、問題及對策[J].河北金融,2018,(4):28-30.

Abstract:The poverty alleviation refinancing is one of the most important monetary policy instruments of the Peoples Bank of China.The evaluation of its policy effect is an important means to promote the local financial institutions to the compliance use,in which a comprehensive evaluation index system is the basis of the whole work.This paper is based on the system of the evaluation of the refinancing policy.Designing twenty indicators of five aspects such as social benefits,this paper assess the use of the poverty alleviation refinancing more comprehensively,realistically and objectively.

Key words:monetary policy instruments;poverty alleviation refinancing;policy effective assessment;index system